À medida que o mercado de empréstimos DeFi evolui, o modelo tradicional de empréstimos sobrecolateralizados expõe cada vez mais suas limitações em eficiência de capital. Para mutuários institucionais, bloquear grandes volumes de garantias eleva os custos de financiamento e restringe o uso flexível dos recursos. Por isso, o mercado busca modelos de crédito on-chain mais eficientes que permitam o acesso a financiamento por crédito — como ocorre no mercado financeiro tradicional — em vez de depender apenas de altos requisitos de garantia.

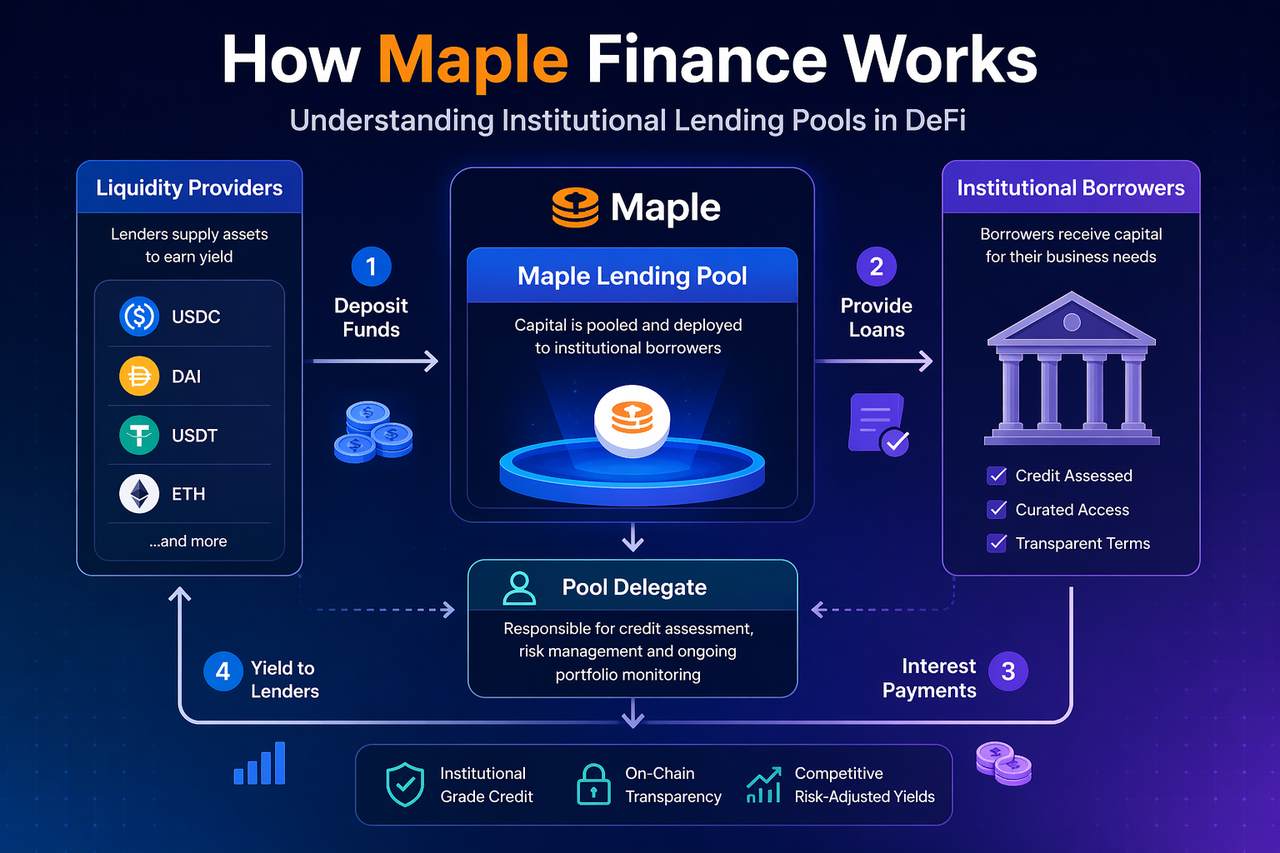

O Maple Finance se destaca como um dos principais inovadores nesse segmento. Com a criação dos Institutional Lending Pools, o Maple Finance conecta o capital dos provedores de liquidez às necessidades de financiamento de mutuários institucionais, contando com Pool Delegates profissionais para avaliação de crédito e controle de risco.

O que são os Institutional Lending Pools do Maple Finance?

No centro do Maple Finance está a estrutura dos institutional lending pools — um pool de fundos on-chain em que provedores de liquidez ofertam ativos e mutuários institucionais solicitam empréstimos. Após o depósito dos ativos no lending pool, esses recursos são utilizados para conceder empréstimos a mutuários institucionais aprovados, gerando retorno aos provedores de liquidez conforme a taxa de empréstimo.

Diferentemente das plataformas DeFi convencionais, os lending pools do Maple não são totalmente abertos; utilizam mecanismos profissionais de avaliação de crédito para gerenciar o risco. Cada lending pool apresenta regras claras de empréstimo, retornos estruturados e parâmetros de risco definidos, permitindo que provedores de liquidez participem de oportunidades de rendimento semelhantes às dos mercados institucionais de crédito. Essa abordagem aprimora a eficiência da alocação de capital e oferece maior flexibilidade para instituições acessarem financiamento on-chain.

Qual é o papel do Pool Delegate no Maple Finance?

O Pool Delegate é a figura central nos lending pools do Maple Finance, responsável pela seleção de mutuários, avaliação de crédito, definição das condições do empréstimo e controle de risco após a concessão. Quando uma instituição solicita um empréstimo, ela apresenta informações financeiras e de crédito ao Pool Delegate, que avalia sua capacidade de endividamento e risco de inadimplência, decidindo pela aprovação do empréstimo.

Esse mecanismo traz ao ecossistema DeFi a função de intermediação de crédito típica do mercado financeiro tradicional. O Pool Delegate reduz o risco de inadimplência no lending pool e melhora a qualidade dos ativos de empréstimo. Os provedores de liquidez confiam nesses gestores profissionais para avaliação de risco, o que permite obter retornos on-chain com mais controle de risco.

Como funciona o processo de empréstimo no Maple Finance?

O processo de empréstimo do Maple Finance é composto por quatro etapas principais. Primeiro, os provedores de liquidez depositam recursos no lending pool, formando a base de capital para concessão de empréstimos. Em seguida, os mutuários institucionais enviam solicitações de empréstimo, que são avaliadas pelo Pool Delegate quanto à elegibilidade e condições — taxa de juros, prazo e quantia.

Após aprovação, o lending pool concede empréstimos aos mutuários institucionais. Durante o período do empréstimo, os mutuários pagam juros e, no vencimento, devolvem o valor principal. A plataforma distribui a receita de juros aos provedores de liquidez conforme regras predefinidas, enquanto o Pool Delegate recebe uma taxa de gestão. Todo o processo é automatizado por contratos inteligentes, o que aumenta a eficiência da alocação de capital e garante registros de empréstimos transparentes e rastreáveis.

Como o Maple Finance gera retorno para provedores de liquidez?

Provedores de liquidez obtêm retorno no Maple Finance ao fornecer recursos para o lending pool. Os juros pagos pelos mutuários institucionais são a principal fonte de retorno, distribuída proporcionalmente aos provedores de liquidez. Como os mutuários são instituições, as taxas de empréstimo costumam ser superiores às de produtos financeiros tradicionais de baixo risco, oferecendo oportunidades de rendimento relativamente estáveis.

Além disso, o modelo de rendimento do Maple Finance se baseia na demanda real de empréstimo, e não em incentivos inflacionários de tokens. Isso garante que os retornos estejam alinhados à atividade financeira real, e não a recompensas de mineração de liquidez de curto prazo. Para capitais on-chain que buscam rendimento estável, essa abordagem proporciona maior sustentabilidade e atratividade.

Quais são as vantagens dos mecanismos de lending pool do Maple Finance?

O mecanismo de lending pool do Maple Finance aprimora a eficiência de capital. Enquanto o empréstimo DeFi tradicional depende de sobrecolateralização, o Maple permite que instituições acessem financiamento mais flexível por meio de avaliação de crédito, possibilitando empréstimos a custos de capital menores. Esse modelo se alinha melhor às necessidades de gestão de fundos institucionais e aproxima o empréstimo on-chain das práticas do mercado financeiro tradicional.

Além disso, a estrutura de lending pool oferece aos provedores de liquidez fontes claras de retorno e um controle de risco robusto. O processo profissional de revisão do Pool Delegate reduz o risco de inadimplência, enquanto a execução on-chain garante transparência e eficiência. Ao unir gestão profissional de crédito com automação DeFi, o Maple Finance atua como ponte fundamental para o crédito institucional no universo on-chain.

Quais são os riscos dos mecanismos de lending pool do Maple Finance?

Apesar da maior eficiência de capital, o mecanismo de lending pool do Maple Finance envolve risco de inadimplência de crédito. Caso mutuários institucionais não paguem os empréstimos no prazo, provedores de liquidez podem sofrer perdas. Embora o Pool Delegate realize avaliações rigorosas de crédito, não é possível eliminar totalmente o risco de inadimplência.

O risco de liquidez de mercado e o risco de contratos inteligentes também são relevantes. Em períodos de alta volatilidade, a saída de liquidez pode ser limitada, e eventuais vulnerabilidades em contratos inteligentes podem comprometer a segurança dos fundos. Participantes em busca de rendimento devem avaliar cuidadosamente a qualidade dos lending pools, a reputação dos Pool Delegates e a capacidade geral de controle de risco da plataforma.

Resumo

O Maple Finance conecta provedores de liquidez e mutuários institucionais por meio dos institutional lending pools, utilizando Pool Delegates para avaliação de crédito e controle de risco, construindo um mercado de crédito on-chain mais eficiente em capital. Em comparação ao modelo tradicional de empréstimos sobrecolateralizados, o Maple Finance atende melhor às necessidades de financiamento de usuários institucionais e oferece oportunidades de rendimento mais sustentáveis para provedores de capital.

Com a entrada contínua de recursos institucionais no mercado DeFi, o modelo de lending pool do Maple Finance tende a se consolidar como infraestrutura essencial para empréstimos on-chain de padrão institucional.

Perguntas Frequentes

Qual é a responsabilidade do Pool Delegate no Maple Finance?

O Pool Delegate é responsável pela seleção de mutuários, definição das condições do empréstimo e controle de risco, atuando como gestor de crédito central nos lending pools do Maple Finance.

De onde vem o rendimento do Maple Finance?

O rendimento vem, principalmente, dos juros pagos por mutuários institucionais, sendo distribuído aos provedores de liquidez conforme a proporção de sua contribuição.

Como o Maple Finance difere das plataformas de empréstimo DeFi tradicionais?

Enquanto o empréstimo DeFi tradicional depende de sobrecolateralização, o Maple Finance utiliza um modelo de crédito, tornando-o mais adequado para mutuários institucionais e aumentando a eficiência de capital.

Existem riscos nos lending pools do Maple Finance?

Sim — os riscos incluem inadimplência, liquidez e vulnerabilidades em contratos inteligentes. No entanto, o mecanismo de Pool Delegate contribui para mitigar parte desses riscos.