O preço é consequência; on-chain é o processo.

No mercado de blockchain, muitos participantes utilizam gráficos de velas (K-lines) para identificar tendências. Porém, o verdadeiro fator de sustentação de uma tendência está em como o capital ingressa, como os tokens circulam e se as posições de realização de lucro estão sendo liquidadas de forma descontrolada. O valor real dos dados on-chain não está em "previsões milagrosas", mas sim em transformar a narrativa do mercado de sentimento em evidência comportamental verificável.

Por que os dados on-chain são essenciais no início do bull run

O início de um bull run não se caracteriza por "ganhos contínuos", mas sim por "recomposição estrutural em meio à volatilidade recorrente". Focar exclusivamente no preço nesse período pode expor você a falsos rompimentos e oscilações enganosas. Porém, ao acompanhar os dados on-chain, é possível identificar com mais precisão se uma tendência primária está realmente se consolidando.

Os dados on-chain oferecem três vantagens principais:

- Verificabilidade: Fluxos de capital, movimentação de endereços e distribuição de tokens podem ser monitorados continuamente.

- Indicador antecipado: Mudanças estruturais geralmente ocorrem on-chain antes de se refletirem no preço.

- Resistência ao ruído: Em comparação com choques de notícias de curto prazo, variáveis lentas on-chain são muito mais estáveis.

Por isso, ao analisar a sustentabilidade de um bull run, o mais importante não é "quanto os preços subiram", mas sim "se a estrutura fundamental está se fortalecendo".

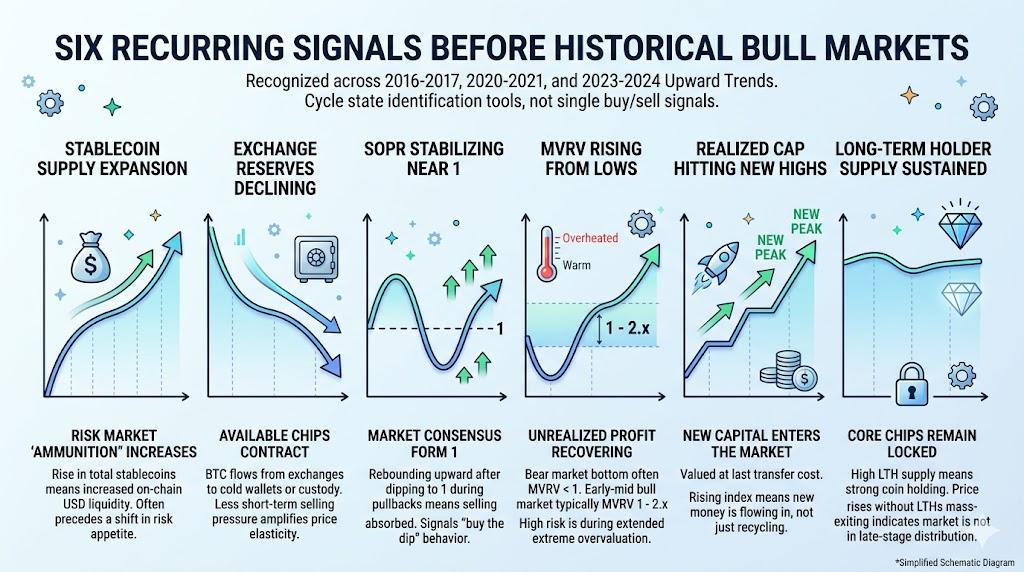

Seis sinais recorrentes antes de todo bull run

Os sinais abaixo apareceram repetidamente nas fases de alta de 2016–2017, 2020–2021 e 2023–2024. Não são gatilhos de compra/venda isolados, mas ferramentas para identificar estados cíclicos do mercado.

Expansão da oferta de stablecoin: mais "munição" para mercados de risco

O crescimento da oferta de stablecoin significa mais liquidez em USD on-chain. Historicamente, uma expansão contínua da oferta de stablecoin costuma antecipar o aumento do apetite por risco no mercado.

Queda das reservas em exchanges: menos tokens disponíveis para venda

Quando BTC sai das exchanges para carteiras frias, contas de custódia ou endereços de longo prazo, diminui a quantidade de tokens disponíveis para venda imediata. Com a oferta reduzida e a demanda em recuperação, a elasticidade do preço tende a aumentar.

SOPR estabiliza próximo de 1

O SOPR avalia se os outputs gastos on-chain estão sendo realizados com lucro.

- SOPR > 1: A maioria está realizando lucros.

- Se o SOPR se aproxima de 1 em uma correção e volta a subir, normalmente indica que a pressão vendedora foi absorvida.

Historicamente, isso marca a transição do mercado para o consenso de "compra na baixa".

MVRV se recupera das mínimas, mas não entra em superaquecimento

O MVRV mede o nível de lucro não realizado.

- Fundos de mercado de baixa geralmente apresentam MVRV < 1.

- Inícios e meados de bull runs costumam ver o MVRV voltar para a faixa de 1–2.x.

- Zonas de alto risco surgem em platôs superaquecidos e prolongados.

Realized Cap segue atingindo novas máximas

O Realized Cap representa o capital total avaliado ao custo da última transferência. O aumento do Realized Cap indica que há entrada constante de novo capital no mercado, e não apenas rotação interna de recursos.

Oferta de holders de longo prazo permanece elevada

Uma oferta elevada de LTH sinaliza forte travamento dos principais tokens. Se os preços sobem e o LTH não recua rapidamente, geralmente significa que o mercado ainda não entrou na fase final de distribuição.

Vamos analisar os dados públicos recentes sob a mesma ótica, priorizando direção e relações de portfólio em vez de valores absolutos.

1. Liquidez: oferta de stablecoin segue elevada

Segundo dados públicos, em abril de 2026, o market cap total de stablecoins está entre US$ 318,6 bilhões e US$ 320 bilhões. Esse patamar comprova que a liquidez on-chain permanece robusta, fornecendo o "combustível" necessário para valorização dos ativos de risco.

2. Custo: Realized Cap segue em alta

O Realized Cap do BTC está em torno de US$ 1,06 trilhão, segundo dados públicos. Isso indica que tanto capital novo quanto existente estão sendo reprecificados, elevando o custo de base de longo prazo — e não apenas movendo preços via alavancagem de curto prazo.

3. Rentabilidade: MVRV está em faixa intermediária, não superaquecido

O MVRV está em torno de 1,26, na zona de "recuperação de lucro sem superaquecimento". Em relação a topos históricos, isso aponta para uma estrutura de meio de ciclo, não para uma bolha.

4. Oferta de tokens: oferta de holders de longo prazo segue elevada

A oferta de LTH gira em torno de 14,65 milhões de BTC, segundo métricas públicas. Isso mostra que os principais tokens seguem travados; sem distribuição rápida e contínua, a estrutura permanece resiliente.

5. Amplitude: porcentagem de oferta em lucro não está em extremos

A Percent Supply in Profit está entre 53% e 58%. Os picos históricos de mercado têm taxas de cobertura de lucro muito altas; atualmente, ainda não chegamos à fase de "euforia generalizada de lucros".

6. Demanda: fluxos de ETF mostram sinais de recuperação

Relatórios de mídia apontam que, em março de 2026, os ETFs spot de BTC dos EUA tiveram cerca de US$ 1,32 bilhão em entradas líquidas mensais, com fortes entradas diárias no início de abril. Embora seja um dado off-chain, é um indicador fundamental para validar o retorno da demanda.

Fase atual do mercado: início, meio ou fim?

| Dimensão |

Bull run inicial 2017 |

Bull run inicial 2020 |

2026 atual (dados de abril) |

Indicação da fase atual |

| Stablecoins (Liquidez) |

Pequena no início, cresce depois |

Expansão contínua, mais "munição" para ativos de risco |

Total elevado (~US$ 318,6B–US$ 320B) |

Base de liquidez sólida, favorece continuidade |

| Reservas de exchanges (Tokens negociáveis) |

Queda, oferta negociável diminui |

Queda acentuada, contração clara de oferta |

Diversas fontes mostram faixa baixa |

Oferta restrita, sinaliza continuidade |

| MVRV (Lucro não realizado) |

Sobe a partir das mínimas, superaquecido depois |

Recupera e expande, superaquecido no final |

~1,26, recuperação intermediária |

Sem sinais de euforia de fim de ciclo |

| SOPR (Realização de lucro) |

Sobe após se aproximar de 1 em correções |

Sustentado perto de 1 várias vezes |

Oscila em torno de 1, reequilibrando |

Suporte de compra permanece, tendência continua |

| LTH (Holders de longo prazo) |

Principalmente holding no início, distribuição aumenta no fim |

Elevado por muito tempo, distribuição acelera no final |

~14,65M BTC, ainda alto |

Tokens antigos não saindo em massa, não é fim de ciclo |

| Percentual de lucro (Supply in Profit) |

Sobe da média para alta, extremos no fim |

Muito alto em meados/final do ciclo |

~53%–58%, não extremo |

Recuperação de lucros, sem superaquecimento |

A sobreposição dos padrões históricos com os dados atuais indica: o mercado está mais próximo de uma fase de continuidade ou reacumulação do bull run, e não de uma euforia clássica de fim de ciclo.

Os principais pontos que sustentam essa visão são:

- Oferta de stablecoin elevada, liquidez sólida;

- Realized Cap em alta, indicando entrada de novo capital;

- MVRV e percentuais de lucro fora de extremos;

- Oferta de LTH elevada, sem sinais de ampla distribuição.

Porém, é fundamental acompanhar pontos de inflexão. Caso ocorram simultaneamente:

- SOPR rompe abaixo de 1 de forma recorrente, com recuperações fracas;

- Reservas de exchanges aumentam de forma consistente, indicando maior oferta de tokens negociáveis;

- Oferta de LTH cai rapidamente, sinalizando saída acelerada de tokens antigos;

- Indicadores de lucro estacionam em níveis altos, acompanhados de quedas generalizadas em ativos de risco.

É necessário adotar uma postura defensiva.

Template semanal prático de acompanhamento

Não é preciso monitorar dezenas de indicadores — a consistência é fundamental. Foque semanalmente nestes cinco grupos:

- Liquidez: Mudanças semanais no market cap total de stablecoins; emissão líquida e movimentações cross-chain das principais stablecoins.

- Estrutura de lucro: Faixa do MVRV; manutenção do SOPR acima de 1; variação da porcentagem de oferta em lucro.

- Estrutura de tokens: Tendências das reservas de BTC em exchanges; rotação entre oferta de LTH/STH.

- Demanda e atividade: Tendências de endereços ativos e número de negociações; concentração ou dispersão de capital entre narrativas e zonas.

- Entradas externas: Tendência de entradas líquidas em ETFs; se mudanças macro de liquidez favorecem o apetite por risco.

Quatro armadilhas comuns em pesquisas on-chain

O maior risco na pesquisa on-chain é "acompanhar os indicadores certos, mas interpretar errado o contexto". Os erros mais comuns são:

- Focar em um único indicador: Qualquer métrica pode ser enganosa isoladamente; sempre utilize uma abordagem de portfólio.

- Confiar em dados de um único dia: O ruído de curto prazo é alto; sempre observe tendências semanais.

- Confundir correlação com causalidade: Indicadores caminhando juntos não implicam causalidade direta; sempre valide com outros dados.

- Ignorar fatores off-chain: ETFs, regulação e taxas de juros podem alterar significativamente a dinâmica on-chain.

Conclusão: utilize cadeias de evidências para avaliar tendências, não emoções

Os dados on-chain não garantem que você sempre "compre no fundo ou venda no topo", mas aumentam consistentemente sua assertividade na identificação dos ciclos de mercado.

Segundo dados públicos de abril de 2026, o mercado pode ser descrito como "estruturalmente otimista, com volatilidade rítmica", em estágio intermediário: há liquidez, o custo de base está subindo, lucros se recuperam, mas não há sinais de superaquecimento típico de fim de ciclo.

Para criadores de conteúdo, pesquisadores e traders, o mais valioso não é afirmar "o bull run chegou", mas conseguir responder semanalmente a estas três perguntas:

- Novo capital está entrando de forma consistente?

- Tokens antigos iniciaram uma distribuição sistemática?

- A estrutura de lucro está se aproximando do superaquecimento?

Enquanto as respostas para essas três perguntas forem positivas, a tendência tem base para continuar; se elas se deteriorarem em conjunto, a gestão de risco deve prevalecer sobre a narrativa.