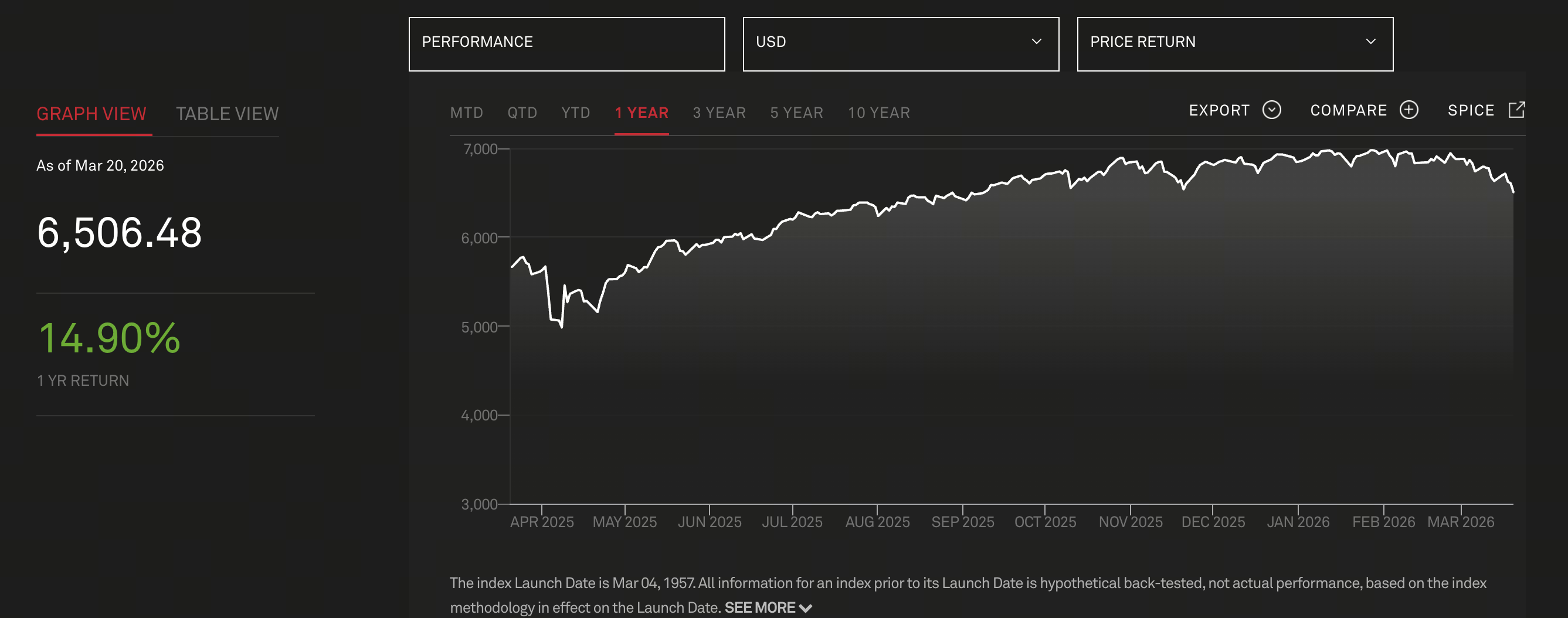

Fonte da imagem: Índice S&P 500

Fonte da imagem: Índice S&P 500

Em março de 2026, Tom Lee, cofundador da Fundstrat, reafirmou em entrevista à imprensa que mantém sua meta de 7.700 pontos para o S&P 500 ao final do ano. Essa projeção integra sua estratégia de mercado de longo prazo — não se trata de um ajuste temporário.

Ele destacou que essa meta é uma “estimativa conservadora”, baseada apenas em uma expansão moderada do índice preço/lucro, sem considerar cenários de liquidez excessiva ou crescimento explosivo dos lucros.

Ao mesmo tempo, apresentou uma visão que gerou ampla discussão no mercado: Historicamente, a guerra costuma ser uma oportunidade de compra.

Análise central: Por que a guerra se torna um “ponto de compra”

A lógica de Tom Lee não se baseia em sentimento, mas em três mecanismos fundamentais:

-

Os mercados precificam o risco antecipadamente: Guerras geralmente evoluem gradualmente, em vez de irromperem de forma abrupta. O mercado começa a ajustar os preços dos ativos antes do início oficial dos conflitos.

-

O prêmio de risco diminui após a incerteza ser dissipado: Quando o conflito se materializa e o pior cenário se confirma, o mercado entra em uma fase de “certeza restaurada”.

-

Política e liquidez tendem a se direcionar para estímulo: Em períodos de guerra, políticas fiscais e monetárias geralmente visam estimular a economia, sustentando os preços dos ativos.

Ele observou que, nas oito principais guerras recentes, os mercados geralmente começaram a formar um fundo logo no início do conflito, em vez de só se recuperarem após o término da guerra.

Revisão histórica: A relação cíclica entre guerra e mercado de ações

Dados históricos mostram que o impacto da guerra no mercado de ações ocorre em etapas distintas:

-

Estágio inicial (Escalada): A volatilidade aumenta, ativos de risco recuam

-

Estágio intermediário (Eclosão): O pânico atinge o ápice, mercados gradualmente se estabilizam

-

Estágio final (Estímulo de políticas): Reconstrução econômica e expansão fiscal impulsionam ganhos

Por exemplo, durante a Segunda Guerra Mundial e a Guerra do Golfo, o mercado de ações estabeleceu um fundo já na fase inicial do conflito.

Esse fenômeno revela que o mercado está mais atento às “mudanças de expectativas” do que ao evento em si.

Estrutura atual do mercado: O risco já foi precificado?

Tom Lee ressaltou que o mercado atual não está em uma fase de “risco não precificado”; já passou por um ajuste estrutural:

-

Setor de energia: mercado de baixa há três anos

-

Setor financeiro: fraqueza persistente

-

Gigantes de tecnologia (MAG-7): iniciando um ciclo de ajuste

Esses setores representam cerca de 70% do S&P 500, indicando que o mercado como um todo já passou por uma redução significativa de riscos.

Além disso, a disparada parabólica do ouro antes do conflito sinaliza que o capital já migrou para ativos de proteção. O mercado não ignora o risco — ele já o absorveu.

Variáveis macro: Liquidez, taxas de juros e expectativas de lucro

A base para a meta de 7.700 não está apenas no sentimento ou em precedentes históricos, mas em três grandes variáveis macroeconômicas:

-

Ciclo de liquidez: Caso o Federal Reserve encerre o aperto ou passe a flexibilizar, dará suporte fundamental ao mercado de ações.

-

Crescimento dos lucros corporativos: Avanços em IA e automação aumentam a produtividade, criando oportunidades de crescimento estrutural para os lucros das empresas.

-

Expansão das avaliações: Com a queda das taxas de juros, o mercado aceita múltiplos de avaliação mais elevados.

Setores e fluxos de capital: Quem impulsionará o próximo rali?

Do ponto de vista da estrutura de capital, o impulso futuro pode vir de três direções:

-

Setores de tecnologia e IA: Permanecem como narrativa central

-

Indústrias tradicionais que passaram por ajustes substanciais: Têm potencial de recuperação das avaliações

-

Retorno do capital institucional: Após a redução de riscos anterior, as posições seguem relativamente baixas

É importante notar que um rali de mercado não exige necessariamente um “bull market amplo”. Pode ocorrer como uma rotação estrutural e nichos de desempenho forte.

Riscos e incertezas: O mercado não é unilateralmente otimista

Embora Tom Lee mantenha otimismo, sua lógica não implica um mercado livre de riscos:

-

Conflitos geopolíticos podem se intensificar

-

Uma retomada da inflação pode limitar a flexibilidade da política monetária

-

Avaliações excessivas de IA podem provocar correções

-

Se os lucros corporativos não corresponderem, a base para os ganhos ficará fragilizada

Por isso, a visão de que “guerra é ponto de compra” deve ser aplicada a alocações graduais e por etapas — não a apostas cegas em fundos.

Projeção futura: O caminho do S&P 500 até 7.700

Com base nas informações atuais, o caminho do S&P 500 até 7.700 pode envolver:

-

Volatilidade de curto prazo (impulsionada pelo risco geopolítico)

-

Estabilização de médio prazo (risco precificado)

-

Rali de longo prazo (impulsionado por liquidez e lucros)

Durante esse processo, as narrativas do mercado vão se deslocando gradualmente de “risco” para “oportunidade”. “No fim das contas, o foco do mercado não está na crise em si, mas no potencial de crescimento que a sucede.”

Conclusão

A projeção de 7.700 pontos de Tom Lee para o S&P 500 não é apenas uma perspectiva otimista, mas uma avaliação abrangente baseada em padrões históricos, estrutura de mercado e variáveis macroeconômicas.

A ideia de que “guerra é ponto de compra” revela uma lógica mais profunda: os ralis de mercado frequentemente emergem da incerteza, não da certeza.

Para os investidores, o essencial não é julgar a guerra em si, mas identificar:

Somente quando esses três fatores convergem é que um rali genuíno de mercado pode se materializar.