Cofres e canais de gestão de ativos on-chain

“

Não importa quantas mentiras sejam contadas, a verdade sempre prevalecerá.

Os maiores players da gestão de ativos estão cada vez mais atentos aos cofres on-chain, e a concretização do sonho DeFi está se tornando realidade.

Vivemos o melhor dos momentos: a BlackRock está adquirindo tokens $UNI, a Apollo prometeu comprar centenas de milhões de dólares em tokens $Morpho, e Wall Street compartilha otimismo quanto ao futuro do DeFi.

Vivemos também o pior dos momentos: BlackRock, Blackstone e Blue Owl enfrentam uma onda de resgates concentrados, e o fundador da Aave alerta que Wall Street está usando RWA como canal de saída de liquidez.

Crises sempre trazem oportunidades únicas de barganha. Com a expectativa de valorização dos ativos, novos participantes entram com entusiasmo, ignorando os riscos iminentes.

Chame como quiser—DeFi, RWA, Cofre—, as finanças on-chain precisam tanto do apelo quanto da resposta estratégica. Apenas rompendo a ordem estabelecida é possível criar um novo Éden.

Você pode até tornar essa maçã doce tangível—a taxa livre de risco.

O sonho da taxa livre de risco

“

Construir um mercado de taxa livre de risco baseado em stablecoins lastreadas por ativos on-chain é o único caminho para conquistar poder de negociação diante dos gigantes tradicionais da gestão de ativos.

Vamos à questão central: Por que o DeFi ainda não possui uma taxa livre de risco?

Ou, como os títulos do Tesouro dos EUA podem se tornar a narrativa de referência para a taxa básica do DeFi?

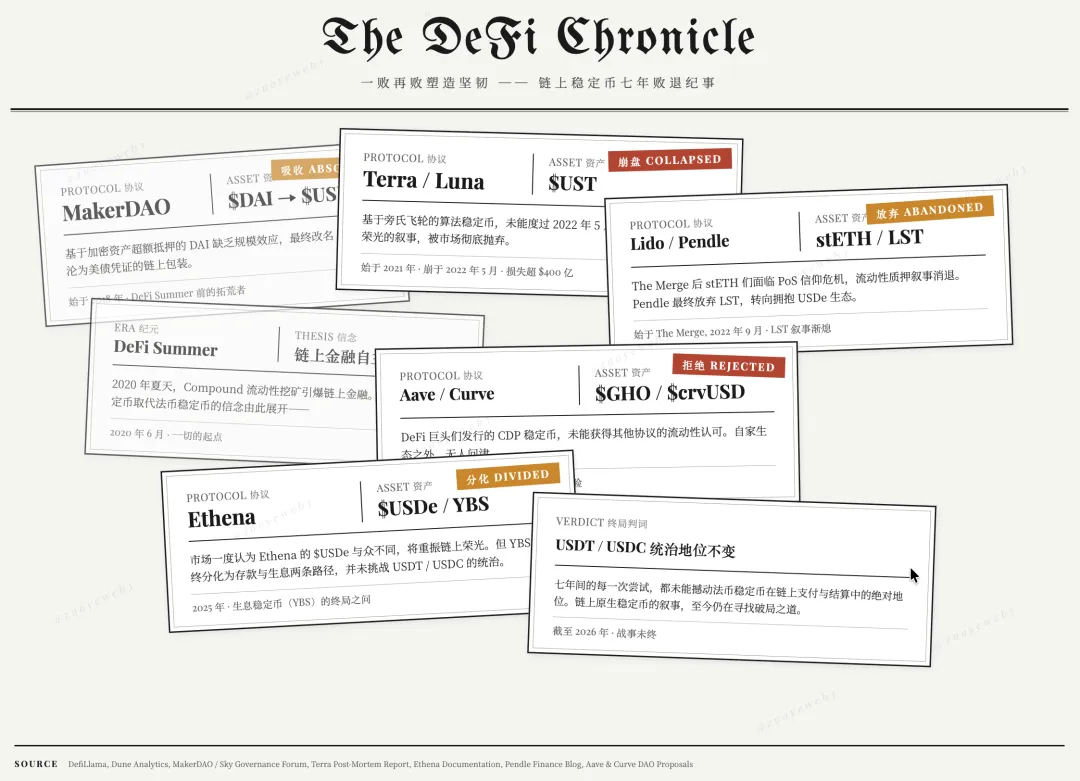

Legenda da imagem: Crônica das Stablecoins

Fonte da imagem: @zuoyeweb3

Legenda da imagem: Crônica das Stablecoins

Fonte da imagem: @zuoyeweb3

Desde o DeFi Summer em 2020, sucessivos desafios fortaleceram a resiliência do setor:

-

Em 2018, o DAI, lastreado em criptoativos, não atingiu escala; o $USDS acabou servindo como certificado para títulos do Tesouro dos EUA

-

Em 2021, o $UST, uma stablecoin baseada em esquema Ponzi, não sobreviveu à crise de resgates de 2022, e a ideia de reconstruir stablecoins algorítmicas foi abandonada

-

Em 2022, após o The Merge, o stETH enfrentou crise de confiança no PoS, e a Pendle trocou LST por USDe

-

Em 2023/24, stablecoins CDP emitidas por gigantes DeFi como Aave e Curve não foram reconhecidas por outros protocolos

-

Em 2025, o mercado chegou a acreditar que o $USDe da Ethena era excepcional, apostando na restauração da glória on-chain. Porém, stablecoins de rendimento acabaram segmentadas entre depósitos e atividades de yield, sem desafiar a dominância de USDT/USDC em seus respectivos mercados.

Os fatos são claros: Não é o USDT que está se apropriando dos lucros dos usuários, mas o DeFi que escolheu os efeitos de escala de USDT/USDC.

Trocar US$ 300 bilhões em lucros de títulos do Tesouro pela base de negociação do mercado indica que DeFi e o mercado cripto não saem prejudicados.

Mas qual é o preço?

O custo não é o suposto “mal” da Tether ao lucrar, nem o egoísmo dos bancos ao banir o yield, como alegam Coinbase e Donald Trump Jr.

O verdadeiro ponto é que os títulos do Tesouro dos EUA, enquanto taxa livre de risco, são trazidos para a blockchain via stablecoins, mas continuam sendo ativos do governo americano, que age sem considerar o sentimento on-chain.

Esse é o motivo fundamental do colapso da tokenomics: UNI depende da A16Z, que depende de financiamento em dólar, o dólar representa os títulos do Tesouro, logo, UNI é apenas um derivativo de quarta ordem desses títulos. Por que não comprar os títulos diretamente e eliminar intermediários?

Os títulos do Tesouro dos EUA são, na prática, o benchmark do DeFi, mas o DeFi só pode aceitar isso passivamente e não consegue interagir de forma bidirecional. Eis a raiz de toda felicidade e dor.

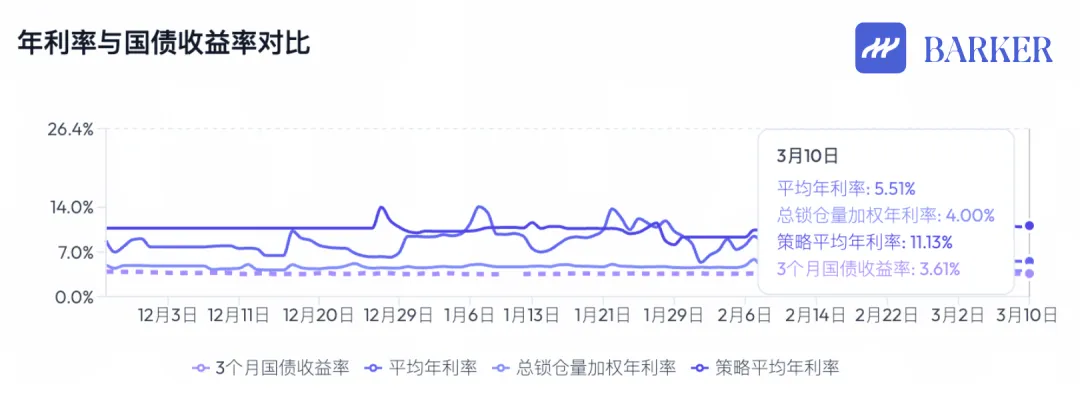

Legenda da imagem: Comparação dos rendimentos anualizados de stablecoins on-chain e títulos do Tesouro dos EUA

Fonte da imagem: @BarkerMoneyX

Legenda da imagem: Comparação dos rendimentos anualizados de stablecoins on-chain e títulos do Tesouro dos EUA

Fonte da imagem: @BarkerMoneyX

As tentativas de salvar o DeFi nunca cessaram. Apesar do colapso da tokenomics e das estruturas de governança DAO, o rumo do DeFi permanece claro:

-

Investimento e financiamento a taxa fixa, sistemas de classificação de risco reconhecidos, crédito sem garantia —> Tudo isso impulsionará a próxima fase do mercado, com algum produto de massa;

-

O ciclo de expansão das cadeias públicas, exchanges e protocolos DeFi acabou. A nova era é dos Cofres (asset management vaults). Embora não seja certo se se tornarão o produto de massa, são o marco de uma nova fase.

Vale destacar que cadeias públicas e exchanges não são mais os canais centrais de captura de valor, mas não estão obsoletos. Seu ciclo de valorização acelerada acabou, restando apenas crescimento linear e constante.

Isso se conecta à relação progressiva entre UNI e títulos do Tesouro dos EUA. Aave e Morpho se assemelham mais à própria gestão de ativos; seu negócio não tem apelo narrativo, mas é essencial ao setor.

Os verdadeiros protagonistas serão Cofres baseados em cadeias públicas e protocolos DeFi, pensados para adoção em massa, diversificados com ativos RWA e capazes de acionar mecanismos de valorização de ativos.

Para adoção em massa, Curadores se unem a exchanges. Morpho utiliza Stakehouse para acessar a Coinbase, enquanto Aave recorre a ferramentas como Metamask e cartões U para ampliar a base varejista.

No caso dos ativos RWA, Curadores se aliam a custodians como a Galaxy, alternando entre cripto e ativos do mundo real—como a Grove adquirindo títulos CLO da Galaxy.

Mas o que falta é um Cofre que acione valorização de ativos. Antes mesmo dessa onda de gestão de ativos on-chain em larga escala, o token BUILD da BlackRock foi lançado, e o USYC da Circle oferece rendimento, mas nenhum replicou seu próprio sucesso.

A ausência de token nativo para Cofres não é o ponto central. Valorização de ativos é um mecanismo: ações, imóveis, títulos, tulipas, placas de vídeo e Mac Minis têm ciclos próprios de preço. Os Cofres atuais são caixas-pretas de yield e ainda não resolveram duas questões fundamentais:

-

De onde vem o alto rendimento?

-

Como o alto risco é realmente gerenciado?

Rumo a um novo sistema financeiro

“

As formas de canal evoluem; Cofres não são o destino final.

O setor cripto evolui rápido. Até este ano, era impensável que o sistema financeiro global realmente migrasse para o on-chain, mas hoje é uma realidade inegável.

Ainda é cedo para comemorar. RWA segue apenas como fonte de recursos, Cofres continuam sendo jogos de depósito, e Curadores não mostraram efeito de marca. Cofres white-label como o Veda se assemelham a SaaS, com Curadores recebendo apenas taxas de administração.

Falta imaginação para valorização de preços. Se a gestão de ativos tradicional, com US$ 2 trilhões em escala, enfrenta ciclos difíceis, é difícil imaginar que Cofres resistiriam ao mesmo.

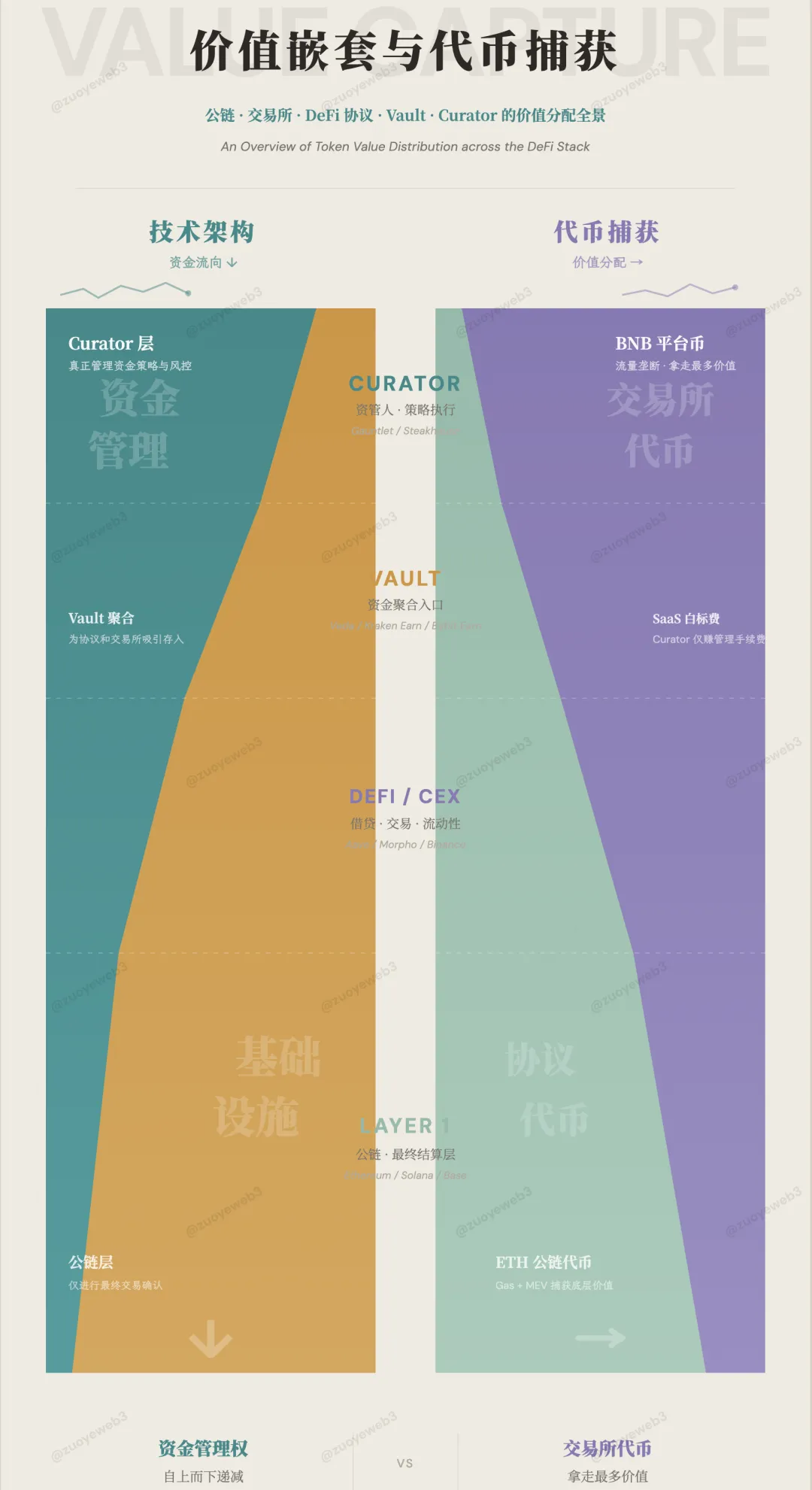

Legenda da imagem: Fluxo de capital e distribuição de valor

Fonte da imagem: @zuoyeweb3

Legenda da imagem: Fluxo de capital e distribuição de valor

Fonte da imagem: @zuoyeweb3

A gestão de ativos on-chain não é movida por sentimento passageiro. Em muitos aspectos, lembra o IOE bancário—não há volta à era do papel. Até o Spark começa a unificar ajustes de posição CEX/DEX para cálculo de margem, e o DeFi se torna o próximo passo do TradFi.

O grande jogo deste ciclo é saber se os Cofres, ao absorverem capital suficiente, vão desencadear o estabelecimento de uma taxa livre de risco.

Durante o DeFi Summer, o TVL era o principal indicador. O volume de capital se traduzia em multiplicadores de riqueza de tokens, impulsionando mining, airdrops, studios e Binance Alpha. A lógica central era: “projetos precisam de mais capital para sustentar o crescimento dos tokens.”

Agora, porém, Cofres enfrentam forte demanda por depósitos, mas não conseguem sustentar seus próprios tokens. Mesmo que Morpho conquiste mais market share da Aave, não consegue provocar valorização dos tokens.

Olhando adiante, Hyperliquid versus Binance, Lighter versus Hyperliquid—seus tamanhos de mercado e preços de tokens estão invertidos. Trata-se de uma mudança inédita no DeFi.

Por um lado, a infraestrutura antiga continua drenando valor. Por exemplo, após o efeito de listagem acabar, o $BNB deveria cair, mas as CEXs têm muito mais usuários do que todo o ecossistema on-chain + DeFi. Ironia: exchanges são o único local com usuários de varejo, enquanto protocolos DeFi como Aave e Morpho se tornaram domínio de poucos profissionais.

Nesse cenário, o alto risco de Cofres e Curadores decorre de código e estrutura:

-

A linguagem imutável de contratos da Curve causou problemas, e a equipe xUSD cunhou tokens unilateralmente

-

Aave encerrou a harmonia superficial entre DAO e equipes de desenvolvimento, e a Re7 abalou a credibilidade da gestão de ativos on-chain

Então, de onde vem o alto rendimento de Cofres e Curadores?

Não vem de arbitragem regulatória, taxas HLP nem incentivos em tokens, mas muitos ainda se fixam nesses pontos, acreditando que a conformidade no setor financeiro tradicional cria credibilidade too-big-to-fail.

Esquecem que a tokenomics já colapsou, mas os depósitos nos Cofres continuam crescendo. Sky está profundamente integrado ao sistema Morpho, e o futuro do Aave V4 é institucional e modular.

Além disso, este artigo enfatiza que a escala de capital dos Cofres não acionou nenhum mecanismo de valorização de preços. Eis o dilema estrutural dos Cofres.

Os rendimentos dos Cofres vêm, essencialmente, da eficiência de negociação dos mercados globais. Se as CEXs não oferecem determinados Cofres, a alocação on-chain se torna necessária, e Curadores personalizados são ideais para navegar entre participantes diversos.

Mesmo nos mercados globais do TradFi, como ações dos EUA, abertura de conta, horários e restrições processuais são demorados. A migração para negociações 24/7 e DTCC on-chain não existe apenas para arbitragem, certo?

A pergunta final: Qual mecanismo pode acionar valorização de ativos e criar múltiplos lendários a partir dos depósitos em Cofres?

Ou seja, o que falta entre Cofres e valorização de ativos?

Faltam canais—canais de acoplamento de capital. Curadores personalizados dificultam a composabilidade dos blocos Lego do DeFi.

Hoje, as CEXs funcionam como placeholders, ainda sendo o cruzamento mais rápido para o capital.

Olhando para a evolução das Perp DEXs, captura de market share dos contratos das CEXs e fontes de recursos RWA—todos disputam o mercado das CEXs.

As CEXs têm apenas estoque; não resolvem aquisição de usuários, muito menos ajudam Cofres a alcançar centenas de milhões de usuários. Cofres começam como produtos white-label, mas precisarão construir suas próprias superfábricas.

Acredito que os canais assumirão a forma de algum produto Broker.

Com maior especialização, exchanges—super apps que integram depósitos/saques, negociação, custódia e liquidação—vão se dividir em negócios separados. O framework de compliance ADGM da Binance em Abu Dhabi já está segmentado em três partes.

Isso aprimora o profissionalismo na gestão de capital, aproveita o livro-razão unificado da blockchain e exige coordenação centralizada entre Cofres e Curadores.

Olhe para Neobrokers como Robinhood e Trade Republic, que atraem jovens e usuários de varejo para negociações profissionais e, depois, constroem modelos de gestão de patrimônio. A abordagem stablecoin-como-front, com Cofres geridos por Curadores, é mais eficiente.

Em resumo, a Binance monopoliza os fluxos de capital, o BNB recebe o máximo empoderamento e Brokers farão a intermediação do capital. Certos ativos—ou até fluxos puramente comerciais—são altamente lucrativos. Afinal, Robinhood nada mais é que um criador de mercado disfarçado.

Conclusão

“

Em comparação ao código e à negociação, regulação e tokens parecem mais estáveis.

O ciclo de crédito privado e RWA foi interrompido, e a pressa em emitir o Documento 402 soa profética. O DeFi não é incapaz de ser canal de saída de liquidez, mas carece de um mecanismo de valorização de ativos.

-

Gestão de Ativos ≈ Aave/Morpho, tende a se assemelhar às cadeias públicas, encerrando sua missão histórica. Permanecerão no longo prazo, mas só verão crescimento de escala e preços de tokens estáveis;

-

Cofres & Curadores ≈ Gestores de fundos estrela, captando clientes rapidamente e dominando o mercado. Sinais de gigantes do setor já surgem, mas não se sabe se conseguirão manter a captura de alto valor;

-

Canais ≈ CEX (temporário), têm o maior espaço para inovação, promovendo liberdade de capital e sempre recebendo as maiores recompensas.

Um mercado global altamente eficiente já opera em cadeias públicas, sem tokens tradicionais. Esse é o desafio da próxima era, e todos precisarão enfrentá-lo.

Declaração:

-

Este artigo é uma reprodução de [Zuoye Waibo Mountain], com direitos autorais pertencentes ao autor original [Zuoye Waibo Mountain]. Caso tenha objeção a esta reprodução, entre em contato com a equipe do Gate Learn, que tomará as providências cabíveis conforme os procedimentos aplicáveis.

-

Isenção de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

-

Outras versões deste artigo em outros idiomas são traduzidas pela equipe Gate Learn. Sem menção ao Gate, não copie, distribua ou plagie artigos traduzidos.