I. Introdução: Por que “NFTs estão mortos” e “NFTs vão renascer” são visões simplistas

Nos últimos anos, os NFTs percorreram o caminho típico de uma nova tecnologia: explosão de inovação, entrada de capital, avaliações inflacionadas, queda de sentimento e, depois, reconstrução racional.

Duas conclusões recorrentes acabam não capturando a realidade:

-

A afirmação “NFTs estão mortos” ignora a tecnologia fundamental que já se estabeleceu. Apesar da queda acentuada no volume total de trade desde o pico, os NFTs, enquanto padrão on-chain para comprovação e transferência de propriedade, não desapareceram; pelo contrário, evoluíram em áreas como cadeias de ferramentas, integração com Carteira, indexação cross-chain e interfaces de dados.

-

Já “NFTs vão se recuperar totalmente” é uma expectativa otimista demais. A demanda não retornará automaticamente aos níveis anteriores, e projetos sem utilidade concreta e fluxo de caixa continuarão a ser eliminados em ambientes de baixa liquidez.

O ponto mais preciso é que os NFTs estão migrando de uma “narrativa de classe de ativos” para atuar como “infraestrutura de equity digital”. Mais do que uma categoria de Ativos de imagem, os NFTs estão se tornando uma camada universal para definir “quem detém quais direitos, quando esses direitos estão disponíveis, como são transferidos e liquidados”.

II. Reavaliação da estrutura de mercado: da queda agregada ao crescimento segmentado

Na era pós-bolha, avaliar o mercado de NFT exige ir além do volume total de trade e analisar sua estrutura:

-

Observa-se uma separação clara entre Ativos líderes e de cauda, com a liquidez concentrada em poucas coleções.

-

Diferentes ecossistemas de blockchain se especializam, e tanto usuários quanto Ativos migram com mais frequência entre plataformas.

-

O entusiasmo pelo mint primário diminui, mas Ativos de “alta qualidade e alta certeza de equity” no mercado secundário mantêm desempenho relativamente estável.

-

O trade passa da “especulação ampla” para atividades “direcionadas por eventos e liquidez”.

Isso exige atualização dos indicadores do setor. Antes, “aumento do preço mínimo” era suficiente; hoje, métricas como Carteiras ativas únicas, profundidade de Maker, persistência de transações, taxas de aplicação de Royalties, custos de migração de plataforma e taxas de retenção e recompra são mais relevantes.

Quando esses indicadores avançam, o setor conquista crescimento sustentável — não apenas uma recuperação de curto prazo.

Seja OpenSea, Magic Eden ou mercados nativos em diferentes blockchains, uma tendência é clara:

A margem de lucro do “simples pareamento de trades” diminui, levando plataformas a expandir tanto upstream quanto downstream.

-

Upstream envolve emissão e ferramentas: Launchpad, templates de contrato, identidade e whitelists, dashboards de analytics para Criador.

-

Downstream envolve liquidação e distribuição: agregação cross-chain, canais de pagamento, sistemas Recomendados, APIs, Controle de risco e antifraude.

A ênfase deixa de ser “quanto de Taxa de negociação é arrecadada” e passa a ser “quanto atrito de ponta a ponta pode ser reduzido”. Em ambientes de baixa taxa, a retenção de usuários depende de custos reduzidos, maior eficiência, segurança de fundos e mecanismos de descoberta superiores.

As plataformas líderes do futuro atuarão como “provedores de infraestrutura on-chain para conteúdo e Ativos”, e não apenas como “sites de negociação”.

IV. Mudança dos âncoras de valor: da escassez ao fluxo de caixa de equity

A primeira fase dos NFTs foi pautada por “escassez + consenso da comunidade”. A segunda fase precisa responder: “De onde vem o equity e como se realiza valor?”

O valor sustentável normalmente se ancora em três pontos:

-

Direitos de uso: por exemplo, itens de jogos, ingressos para eventos ou passes digitais — a posse entrega utilidade consumível.

-

Direitos de retorno: como compartilhamento de Royalties, rebates de receita ou descontos de associação — a posse está ligada a fluxo de caixa ou economia.

-

Direitos de governança/participação: como votação comunitária, criação colaborativa de conteúdo ou acesso prioritário — a posse concede participação organizacional.

Quando NFTs tornam “objetos de direito, condições de exercício e regras de transferibilidade” on-chain, sua avaliação deixa de ser movida por sentimento e se alinha à “precificação de ativos de equity”.

Por isso, após o fim da especulação, projetos de alta qualidade persistem: possuem estruturas de direitos claras e explicáveis, não só uma narrativa.

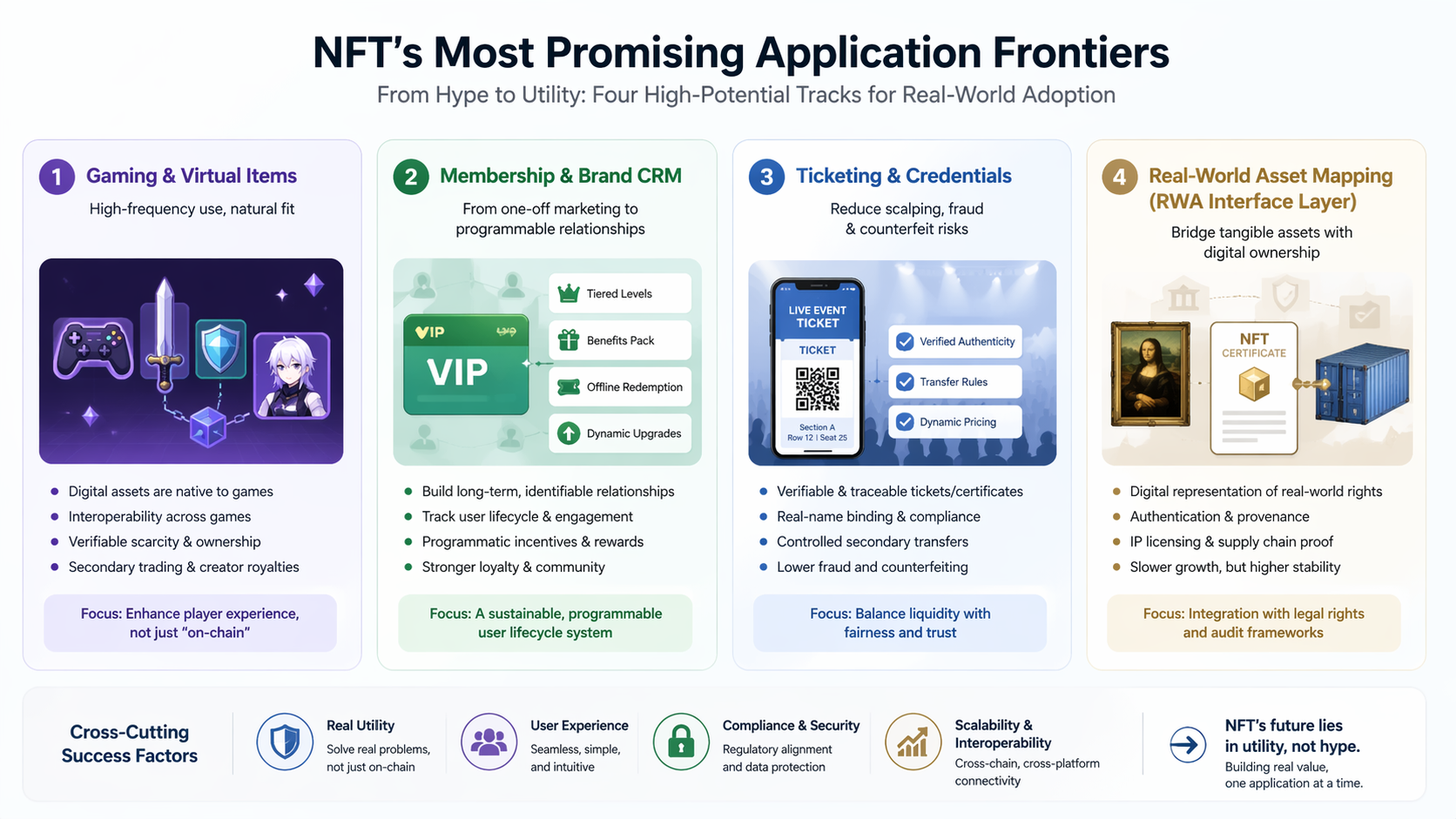

V. Quatro trilhas de aplicação mais prováveis

Jogos e itens virtuais: adoção de alta frequência baseada no uso

O segmento de jogos é o campo mais prático para NFTs. A lógica é simples: Ativos já são digitais, usuários negociam rotineiramente, e tanto identidade quanto itens precisam de registros verificáveis.

A questão não é “deve ser on-chain”, mas “isso melhora a experiência do jogador?” Os principais fatores são interoperabilidade entre jogos, escassez verificável, equity no mercado secundário e receita compartilhada com o Criador.

Membership e CRM de marcas: de promoções pontuais a relacionamentos programáveis

Marcas e criadores de conteúdo priorizam cada vez mais “relacionamentos sustentáveis com usuários” em vez de airdrops pontuais. Se memberships NFT incorporarem níveis, benefícios em pacote, resgate offline e upgrades dinâmicos, podem se transformar em soluções de CRM de longo prazo.

O objetivo não é só emitir um badge, mas criar um sistema de ciclo de vida do usuário “reconhecível, rastreável e incentivado”.

Ticketing e credenciais: menos cambismo e falsificação

A verificabilidade e rastreabilidade dos NFTs são essenciais para ingressos de eventos, certificados de treinamento e acesso a competições.

Combinados a verificação de identidade, regras de transferência secundária e precificação dinâmica, NFTs mantêm liquidez e dificultam cambismo e falsificação.

Mapeamento digital de ativos do mundo real (camada de interface RWA)

No longo prazo, NFTs podem servir como prova digital de equity de ativos reais — autenticação de colecionáveis, verificação de cadeia de suprimentos ou registros de licenciamento de IP.

O crescimento é gradual, mas, ao integrar estruturas legais e auditorias, tornam-se mais estáveis que Ativos guiados por sentimento.

VI. Evolução do stack tecnológico: o fator-chave para a adoção mainstream de NFTs

O gargalo não é a tecnologia, mas a experiência do usuário. Nos próximos 3 a 5 anos, o setor será definido por:

-

Abstração de contas e assinatura integrada, reduzindo barreiras de Carteira para novos usuários.

-

Padrões de mensagens multi-chain e cross-chain, reduzindo fragmentação de liquidez.

-

Módulos de Royalties programáveis e compartilhamento de lucros, tornando incentivos para Criador mais previsíveis.

-

Indexação de dados e APIs em Tempo real, permitindo evolução ágil das aplicações.

-

Automação de segurança e auditoria, reduzindo riscos de contrato e phishing.

Quem conseguir ocultar a “complexidade” no backend estará mais apto a levar NFTs do universo cripto ao mainstream.

VII. Regulação e compliance: variáveis centrais para crescimento e avaliação do setor

O valor de longo prazo do setor de NFT depende de duas incertezas: interpretação regulatória e escopo de aplicação. Projetos com promessas de retorno, recompra ou distribuição de dividendos podem enfrentar exigências de compliance mais rígidas.

Por isso, os líderes investirão em:

-

KYC/AML e verificação de origem de fundos.

-

Detecção de manipulação de mercado e wash trading.

-

Rastreabilidade de propriedade intelectual e direitos autorais.

-

Proteção ao consumidor e divulgação padronizada de informações.

Para o capital institucional, compliance não é diferencial — é requisito básico. Menos incerteza jurídica significa menor taxa de desconto e acesso a financiamento de longo prazo.

Os primeiros modelos de NFT enfrentaram um impasse: usuários buscavam taxas baixas, Criadores queriam Royalties recorrentes e plataformas dependiam de receita. O futuro aponta para “taxas multilayer e valor distribuído de forma configurável”, como:

-

Taxas de negociação menores, mas cobranças maiores por serviços de dados, ferramentas de emissão e marketing.

-

Royalties de Criador deixam de ser “obrigatórios e uniformes” e passam a ser “condicionais e negociados pela comunidade”.

-

Usuários ganham rebates de taxas ou aumento de equity via staking, tarefas ou contribuições.

-

Plataformas cobram clientes B2B por APIs, liquidação, custódia e Controle de risco — reduzindo dependência só das Taxas de negociação.

Assim, a monetização dos NFTs migra do “spread de compra e venda” para o “valor do serviço”.

IX. Três cenários possíveis para o futuro (2026–2030)

Cenário A: Crescimento moderado (mais provável)

O setor cresce de forma constante, com hotspots dispersos e consolidação contínua de plataformas e projetos.

O valor vem de jogos, memberships, ticketing e grandes IPs; volatilidade persiste, mas bolhas extremas ficam menos frequentes.

Cenário B: Avanços em infraestrutura impulsionam expansão (probabilidade moderada)

Se usabilidade de Carteira, gateways de pagamento e compliance melhorarem, os NFTs podem passar por novo ciclo de crescimento — desta vez, impulsionado por “assetização in-app” e não apenas especulação.

O crescimento se assemelha ao modelo SaaS e internet de consumo, não só especulação de capital.

Cenário C: Aperto regulatório e contração de liquidez (risco real)

Se grandes mercados impuserem supervisão rigorosa sobre NFTs ligados a equity e a liquidez macro continuar restrita, o setor pode estagnar, restando apenas casos de uso de alta certeza.

Ainda assim, como padrão técnico, NFTs seguirão em aplicações corporativas e verticais.

X. Conclusão: NFTs não são mais uma trilha única, mas uma camada fundamental

O futuro dos NFTs não depende de repetir altas de preços, mas de se tornarem o “padrão para expressão de direitos digitais”. À medida que o setor migra de narrativas para entrega de produtos, e de valorização para entrega de equity, os NFTs podem amadurecer de fato.

-

Para investidores: “Este equity oferece demanda sustentável e liquidez de saída?”

-

Para equipes de projeto: “É possível construir valor de usuário verificável, realizável e sustentável?”

-

Para plataformas: “É possível conectar emissão, circulação, liquidação e compliance com menos atrito?”

A conclusão mais precisa é: NFTs não estão desaparecendo, mas sendo desmistificados; não retornam ao passado, avançam para o próximo estágio.