Escrevo enquanto o mercado cripto está derretendo. O Bitcoin bateu US$ 60.000, Solana voltou aos preços de liquidação da FTX e Ethereum está em US$ 1.800. Vou poupar você do discurso pessimista permanente.

Este texto aborda algo mais fundamental: por que tokens não conseguem compor valor.

Os preços vão se recuperar. Vão me chamar de dançarino de túmulos. O argumento central será enterrado pela volatilidade. Mas vamos em frente.

Nos últimos meses, defendi (correndo o risco de ser chamado de midcurve) que o cripto está supervalorizado nos fundamentos, que a Lei de Metcalfe não justifica as avaliações e que adoção e preço podem divergir por anos.

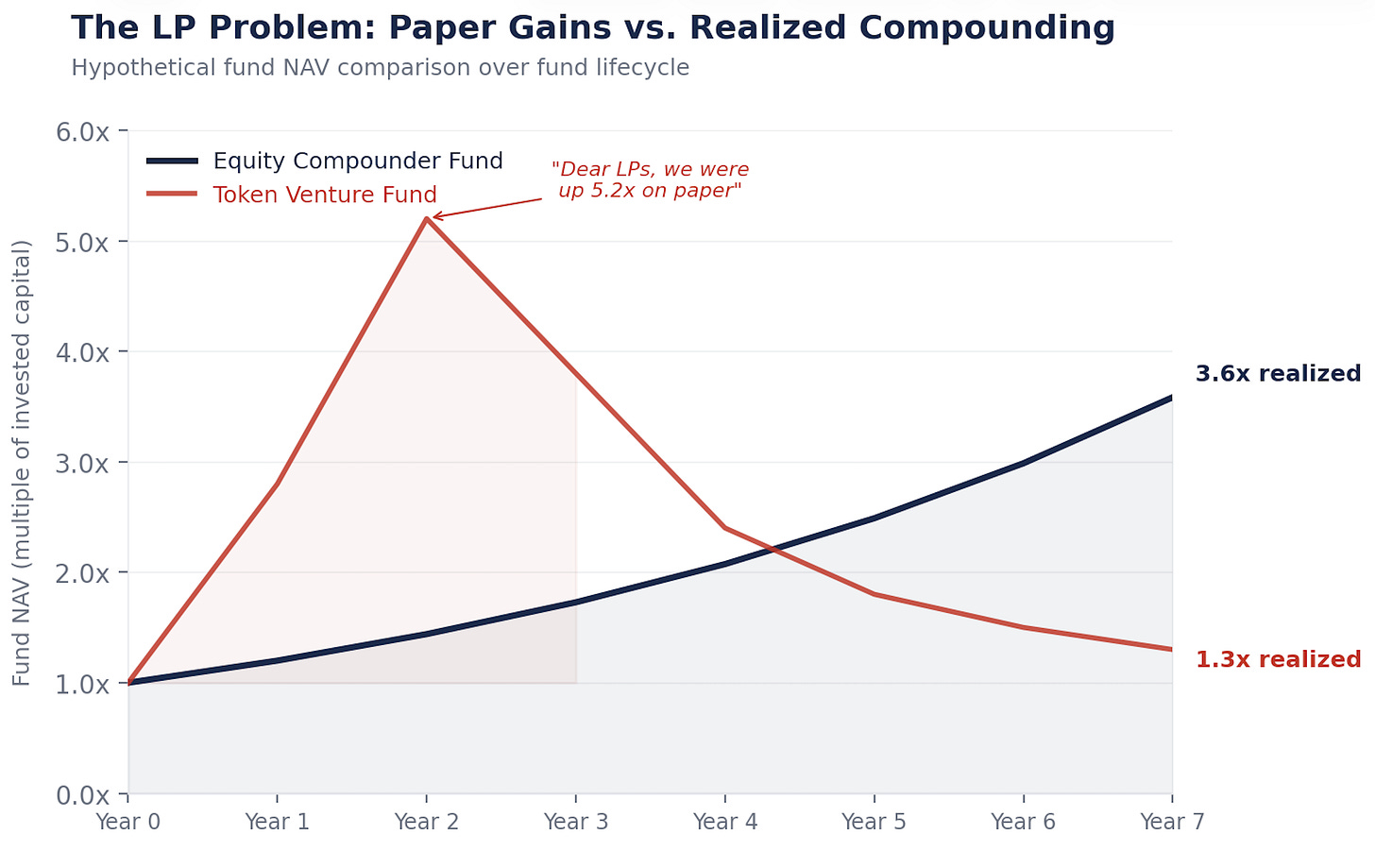

“Prezados LPs, o volume de stablecoins cresceu 100x, mas nossos retornos foram 1,3x. Obrigado pela confiança e paciência.”

A maior resistência que ouvi?

“Você está sendo pessimista demais. Não entende o que os tokens representam. Isso é um novo paradigma.”

Eu entendo exatamente o que tokens representam. Esse é o problema.

A máquina de composição

A Berkshire Hathaway vale cerca de US$ 1,1 trilhão. Não porque Buffett acertou o timing. Mas porque ela compõe.

Todo ano, a Berkshire reinveste seus lucros em novos negócios, expande margens, adquire concorrentes e aumenta o valor intrínseco por ação. O preço acompanha. No fim, inevitavelmente, porque o motor econômico subjacente cresce.

Isso é o que o equity faz. É uma participação em um motor de reinvestimento. A gestão utiliza o lucro, aloca capital, compra crescimento, reduz custos, retira ações. Cada decisão acertada compõe na próxima.

US$ 1 compondo a 15% por 20 anos = US$ 16,37.

US$ 1 compondo a 0% por 20 anos = US$ 1.

O equity transforma um dólar de lucro em dezesseis. Tokens transformam um dólar de taxas em um dólar de taxas.

Mostre-me a máquina

Veja o que ocorre em um fundo PE ao adquirir um negócio gerando US$ 5 milhões de fluxo de caixa livre:

Ano 1: US$ 5 milhões de FCL. A gestão reinveste: P&D, tesouraria de stablecoins, pagamento de dívidas. Três decisões.

Ano 2: Cada decisão gera retorno. FCL: US$ 5,75 milhões.

Ano 3: Os ganhos compõem na próxima rodada de decisões. FCL: US$ 6,6 milhões.

Esse é um negócio compondo a 15%. Os US$ 5 milhões viraram US$ 6,6 milhões não porque o mercado se animou, mas porque decisões de alocação de capital alimentaram a próxima. Repita por 20 anos e US$ 5 milhões viram US$ 82 milhões.

Agora veja o que acontece em um protocolo gerando US$ 5 milhões em taxas:

Ano 1: US$ 5 milhões em taxas. Distribuídos aos stakers de tokens. Acabou.

Ano 2: US$ 5 milhões em taxas. Talvez. Se os usuários voltarem. Acabou.

Ano 3: Depende se o cassino está cheio.

Nada compõe. Não existe o flywheel do ano 3 porque não houve reinvestimento no ano 1. Programas de grants são insuficientes.

Tokens foram projetados assim

Isso não foi acidente. Foi estratégia jurídica.

Volte para 2017-2019. A SEC perseguia tudo que parecia valor mobiliário. Todo advogado orientava: não faça o token parecer equity. Nada de fluxo de caixa. Nada de governança sobre Labs. Nada de lucros retidos. Enquadre como utilidade, não investimento.

A indústria construiu tokens para serem explicitamente não-equity. Sem fluxo de caixa. Evita parecer dividendo. Sem governança sobre Labs. Evita parecer direitos de acionista. Sem lucros retidos. Evita parecer tesouraria corporativa. Recompensas de staking enquadradas como participação na rede, não rendimento.

Funcionou. A maioria dos tokens evitou classificação como valor mobiliário. Também evitaram ser qualquer coisa que compõe.

O segmento foi deliberadamente projetado para não fazer a única coisa que cria riqueza de longo prazo.

Labs fica com o equity. Você fica com o cupom.

Todo protocolo relevante tem uma entidade Labs com fins lucrativos ao lado. Labs constrói o software, controla o frontend, detém a marca e captura os relacionamentos empresariais. Os detentores de tokens? Votos de governança e reivindicação flutuante sobre taxas.

O padrão se repete. Labs fica com talento, IP, marca, contratos empresariais, opcionalidade estratégica. Detentores de tokens ficam com um cupom de taxa flutuante e o privilégio de votar em propostas que Labs ignora cada vez mais.

Sem surpresa. Quando alguém adquire um ecossistema de protocolo, como a Circle fez com Axelar, compra o equity da Labs. Não o token. Porque equity compõe. Token não.

Regulação sem intenção gera resultados perversos.

O que você realmente possui

Tire a narrativa. Tire a volatilidade. Veja o que o detentor de token realmente recebe.

Ao fazer staking de ETH, recebe rendimento de ~3-4%. Esse rendimento depende do cronograma de inflação da rede, ajustado pela taxa de staking. Mais stakers, menor rendimento. Menos stakers, maior rendimento.

É um cupom de taxa flutuante atrelado a um cronograma do protocolo. Não é equity. É um título.

Sim, ETH pode ir de US$ 3.000 para US$ 10.000. Mas um título junk pode dobrar se spreads comprimirem. Não faz dele equity.

A questão: qual o mecanismo de crescimento do seu fluxo de caixa?

Equity: gestão reinveste e compõe. Crescimento = f(ROIC × taxa de reinvestimento). Você participa de um motor econômico em expansão.

Tokens: fluxo de caixa = f(uso da rede × taxa de fee × participação em staking). Você recebe um cupom que varia com a demanda por blockspace. Não existe mecanismo de reinvestimento. Não existe motor de composição.

A volatilidade faz parecer equity. A estrutura econômica diz renda fixa. Com volatilidade anualizada de 60-80%. O pior dos dois mundos.

Na maioria dos tokens: rendimento real de 1-3% após diluição inflacionária. Nenhum investidor de renda fixa aceitaria esse risco-retorno. Mas a alta volatilidade sempre atrai novos compradores. A teoria do maior tolo em ação.

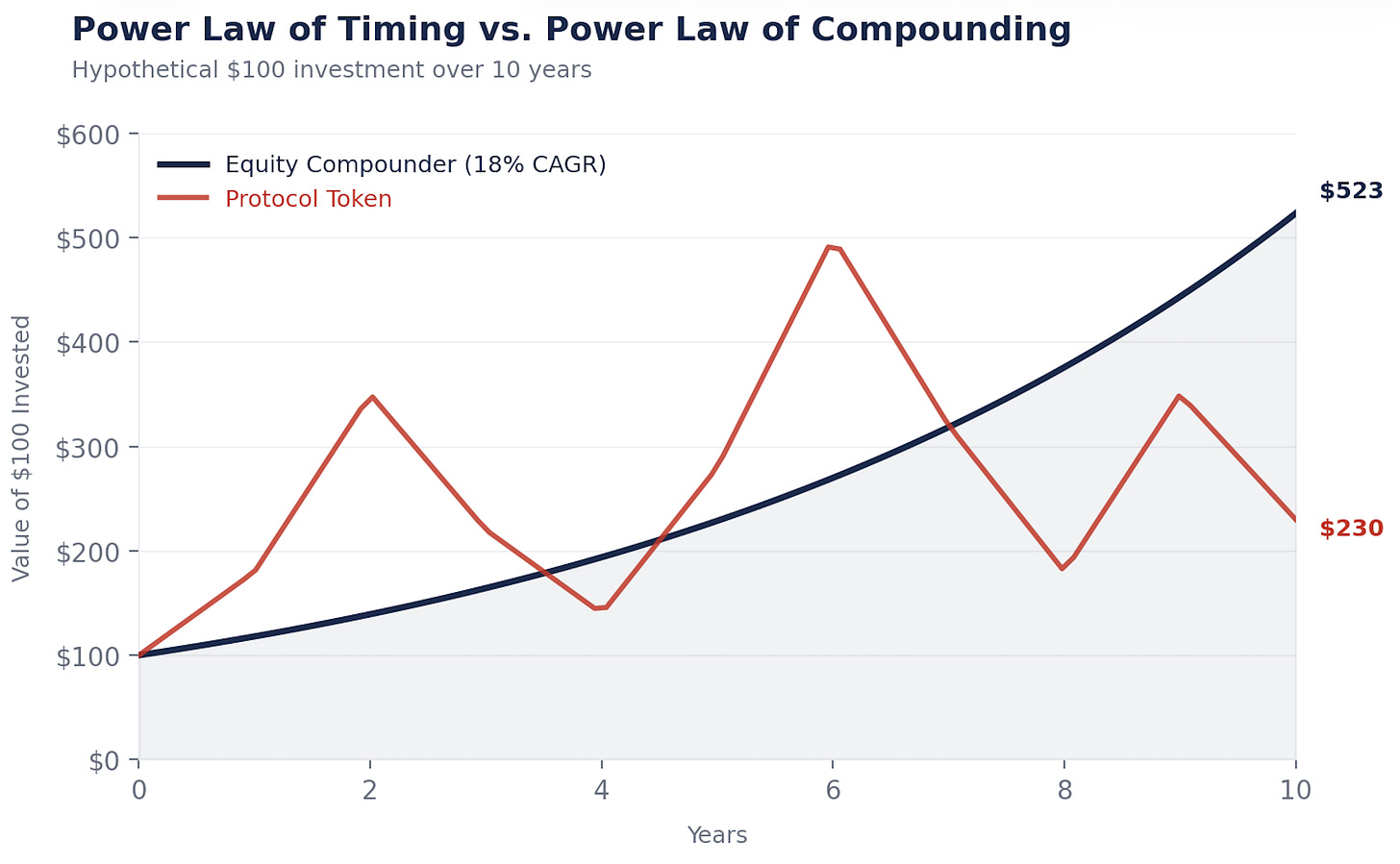

Lei de potência do timing vs. lei de potência da composição

Por isso tokens, na forma atual, não acumulam valor nem compõem. O mercado percebe isso. Não é ingênuo e migra para equities vinculadas ao cripto. Primeiro DATs (mais abaixo), depois empresas que usam a tecnologia para reduzir custos, aumentar receitas e compor.

A criação de riqueza em cripto segue a lei de potência do timing. Quem ficou rico comprou cedo e vendeu no momento certo. Meu portfólio segue esse padrão. Chamamos de venture líquido por um motivo.

A criação de riqueza em equity segue a lei de potência da composição. Buffett não fez timing com Coca-Cola. Comprou e deixou compor por 35 anos.

No cripto, o tempo é inimigo. Segure por muito tempo e os ganhos evaporam. Curvas de inflação altas, baixa liquidez, FDV alto, pouca demanda e excesso de blockspace. Hyperliquid é exceção notável.

No equity, o tempo é aliado. Quanto mais tempo segura um composto, mais a matemática funciona.

Cripto recompensa traders. Equity recompensa donos. Existem muito mais donos ricos do que traders ricos.

Faço esses cálculos porque preciso. Todo LP pergunta: “Por que não comprar ETH?”

Puxe um composto. Danaher, Constellation Software, Berkshire. Agora puxe ETH. O composto sobe firme porque o motor cresce a cada ano. ETH oscila. O retorno depende de quando você entrou e saiu.

Ambos podem terminar no mesmo lugar. Mas um permite dormir tranquilo. O outro exige ser profeta. Tempo no mercado supera timing. Todos sabem disso. O problema é permanecer no mercado. Equities facilitam: fluxos de caixa sustentam o preço, dividendos pagam para esperar, recompras compõem enquanto você segura. Cripto torna isso brutal. Taxas secam, narrativas mudam, nada para se apoiar. Sem piso. Sem cupom. Só convicção. HODL.

Prefiro ser dono do que profeta.

A negociação

Se tokens não compõem e composição é o que cria riqueza, a conclusão é clara.

A internet criou trilhões de dólares em valor. Onde isso foi parar? Não no TCP/IP, HTTP ou SMTP. Esses protocolos são bens públicos. Extremamente valiosos, retorno zero na camada de protocolo.

O valor foi para Amazon, Google, Meta, Apple. Empresas que construíram sobre os protocolos e compuseram.

Cripto está rimando.

Stablecoins estão se tornando o TCP/IP do dinheiro. Extremamente úteis. Amplamente adotadas. Os protocolos podem ou não capturar valor proporcional. Tether é uma empresa com equity, não um protocolo. Há uma lição nisso.

Empresas que conectam rails de stablecoin às operações, reduzem atrito de pagamentos, melhoram capital de giro, cortam custos de FX, são as compostas. Um CFO que economiza US$ 3 milhões/ano ao migrar pagamentos internacionais para stablecoin pode reinvestir esse valor em vendas, produto ou dívidas. Esse valor compõe. O protocolo facilitou a transferência, ganhou uma taxa. Não compôs.

A tese do fat protocol dizia que protocolos cripto capturariam mais valor que a camada de aplicação. Sete anos depois, L1s representam cerca de 90% do market cap, mas sua participação nas taxas caiu de cerca de 60% para 12%. Apps geram cerca de 73% das taxas, mas representam menos de 10% da avaliação. Os mercados são eficientes.

O mercado segue agarrado ao mantra do fat protocol. O próximo capítulo do cripto será definido por equity habilitado por cripto. Empresas que possuem usuários, geram fluxo de caixa e têm equipes de gestão que implementam cripto para melhorar o negócio e compor a uma taxa maior. Essas empresas vão superar tokens por uma margem enorme.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock. Esta cesta supera uma cesta de tokens.

Essas empresas têm pisos reais: fluxos de caixa, ativos, clientes. Tokens não. E quando tokens negociam a múltiplos exorbitantes sobre receitas futuras, a queda é brutal.

Long na tecnologia. Seletivo nos tokens. Muito long no equity de empresas que compõem as vantagens dessa infraestrutura.

A parte desconfortável

Quem tenta resolver isso acaba provando a tese sem querer.

DAOs que tentam alocação real de capital (MakerDAO comprando Treasuries, criando SubDAOs, nomeando equipes) estão reinventando a governança corporativa. Quanto mais um protocolo tenta compor, mais precisa parecer uma empresa.

DATs e wrappers de equity tokenizada não resolvem. Criam uma segunda reivindicação sobre o mesmo fluxo de caixa, competindo com o token. O wrapper não torna o protocolo melhor em compor. Só redistribui economia dos detentores de token que não possuem DAT para os que possuem.

Burns não são recompras. O burn do ETH é um termostato fixo. A recompra da Apple é um humano lendo o clima. Alocação inteligente de capital, capacidade de mudar estratégia conforme as condições, é o que compõe. Regras não compõem. Decisões sim.

E regulação? É o ponto mais interessante. Tokens não compõem porque protocolos não podem operar como empresas. Não podem incorporar, reter lucros, fazer compromissos executáveis com detentores de token. O GENIUS Act mostrou que o Congresso pode trazer tokens para o sistema financeiro sem matá-los. O dia em que protocolos puderem operar com as ferramentas de alocação de capital de uma empresa, será o maior catalisador da história do cripto. Maior que ETFs.

Até lá, o capital inteligente flui para equity. E o gap de composição só aumenta.

Nada disso é pessimista sobre blockchains

Quero deixar claro: blockchains são sistemas econômicos. São incrivelmente poderosas e serão os trilhos dos pagamentos digitais e do comércio autônomo. Estamos construindo uma cadeia na Inversion porque acreditamos nisso.

A tecnologia não é o problema. O problema são os tokenomics. As redes hoje passam valor adiante em vez de compor. Isso vai mudar. A regulação vai evoluir. A governança vai amadurecer. Algum protocolo vai descobrir como reter e reinvestir valor como uma grande empresa. Quando isso acontecer, tokens se tornam equity em tudo menos no nome. E a máquina de composição liga.

Não aposto contra esse futuro. Aposto no timing.

Chegará o dia em que redes comporão valor. Até lá, vou comprar empresas que compõem mais rápido com cripto.

Posso errar no timing. Cripto é um sistema adaptativo, e essa é uma de suas propriedades mais valiosas. Mas não preciso estar perfeitamente certo. Só preciso estar certo na direção: compostos superam ao longo do tempo.

E essa é a beleza da composição. Como Munger disse: “É impressionante quanto vantagem de longo prazo pessoas como nós obtiveram por tentar ser consistentemente não estúpidas, em vez de tentar ser muito inteligentes.”

Cripto tornou a infraestrutura barata. A riqueza irá para quem usar essa infraestrutura barata para compor.

A internet nos ensinou essa lição vinte e cinco anos atrás.

Hora de agir.

Inverta.

Isenção de responsabilidade:

- Este artigo foi republicado de [Retrospectively Obvious]. Todos os direitos autorais pertencem ao autor original [Santiago Roel Santos]. Caso haja objeções a esta republicação, entre em contato com a equipe Gate Learn, que fará o devido tratamento.

- Isenção de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Traduções do artigo para outros idiomas são realizadas pela equipe Gate Learn. Exceto quando mencionado, copiar, distribuir ou plagiar artigos traduzidos é proibido.