Há quatro séculos, desde Lloyd’s de Londres até às bancas de investimento de Wall Street, o poder de “subscrever” sempre esteve nas mãos daqueles que controlam a origem dos ativos. pump.fun lucrou até agora 1,5 mil milhões de dólares com emissão de tokens, o Raydium caiu 70% após retirar fluxo de ordens, e a proposta HIP-6 do Hyperliquid tenta incorporar o mecanismo de leilão de tokens diretamente na camada de consenso. Este artigo é baseado no texto de Prathik Desai, “Underwriting is Software”, editado e traduzido por Dongqu.

(Resumindo: Bloomberg: Hyperliquid é a única janela de observação do preço do petróleo no fim de semana, com alerta de subida a $92; agora o petróleo disparou para $112)

(Complemento: Preço do petróleo ultrapassa $108! Baleias do Hyperliquid fazem short em petróleo com prejuízo de 3,4 milhões de dólares, liquidação a $120)

Em 1688, um café na Tower Street, Londres, tornou-se um dos locais mais importantes do comércio global. Capitães, armadores e comerciantes entravam no café de Edward Lloyd, com uma nota na mão descrevendo cargas, rotas e navios. Precisavam de alguém que assumisse o risco da viagem. Quem estivesse disposto a assumir parte do risco assinava abaixo na nota. Assim nasceu o termo “underwriting” (subscrição).

A pessoa mais poderosa na sala era quem decidia os termos do bilhete, incluindo a comissão, o risco assumido e quais rotas apoiar. Antes de avaliar o risco da primeira viagem, nenhum navio podia partir.

Esse arranjo ajudou o café a evoluir, ao longo de três séculos, de um espaço social para a Lloyd’s de Londres — um dos maiores mercados de seguros do mundo. Interessante, não é? Quando comecei a ler essa história, percebi uma lição ainda válida hoje: qualquer ativo, projeto ou coisa negociável precisa de um momento em que alguém decida “se vale a pena apoiar, a esse preço, sob esses termos”.

Sempre que surge uma nova classe de ativos, esse padrão se repete.

Mais de dois séculos após a fundação do café de Edward, J.P. Morgan começou a garantir projetos ferroviários nos EUA, emitindo ações de empresas como a New York Central Railroad. Assim, consolidou sua reputação como especialista em captação de capital e financiamento ferroviário.

Ele estabeleceu os termos da subscrição, escolheu investidores e lucrou com a diferença entre o preço de emissão e o preço público. Se Morgan recusasse subscrever um projeto, ele não seria realizado.

Hoje, o IPO é uma versão digital desse mecanismo. Poucos bancos subscrevem uma oferta pública inicial, avaliam a demanda dos principais clientes, definem o preço de emissão e distribuem as ações. O “pico” do preço no primeiro dia — aumento de 20-30% — não é só uma reação do mercado, mas reflete a margem de lucro dos underwriters.

Por quatro séculos, a única reclamação dos investidores foi que insiders recebiam as melhores alocações, e o preço inicial raramente refletia a demanda real, com os demais entrando após a maior parte da margem já estar ocupada.

Na semana passada, James Evans publicou na Hyperliquid a proposta HIP-6 para leilão de tokens, respondendo parcialmente a essa queixa. Em um post no X, revelou que possui tokens $HYPE e trabalha com a venture capital Recíproca Reciprocal Ventures.

Na análise aprofundada de hoje, avaliarei o HIP-6 e outras plataformas on-chain para verificar se podem resolver problemas de formação de capital de médio a longo prazo.

O processo tradicional de book-building, que domina a formação de capital, é uma caixa preta. Bancos consultam clientes institucionais em reuniões fechadas, definem preços com base em conversas que o mercado retail nunca conhece, e distribuem ações a “contas aleatórias”. O emissor recebe o preço de emissão, o público fica com o restante.

Vamos a dois exemplos.

Durante o IPO da Meta em 2021, o underwriter Morgan Stanley reduziu as expectativas de receita na apresentação aos investidores. Essa má notícia foi imediatamente transmitida por analistas aos principais clientes institucionais, enquanto os investidores de varejo não souberam de nada. Em três meses, as ações caíram cerca de 50%. Os investidores de varejo sofreram ainda mais: compraram a um preço artificialmente alto, sem acesso às informações internas.

Outro exemplo recente foi a estreia da Rivian em 2021. O IPO foi precificado em $78 por ação, e no primeiro dia o preço disparou para $179. Institucionais com quotas na Goldman Sachs e J.P. Morgan Chase aproveitaram a diferença de preço, enquanto os varejistas compraram na abertura. Em 10 dias, as ações caíram cerca de 40%. Depois, processaram a Rivian por ocultar que seus preços de veículos estavam abaixo do custo de materiais. A empresa concordou em pagar US$ 250 milhões, sem admitir culpa. Hoje, as ações da Rivian estão abaixo de $16.

Esse funcionamento foi normalizado como um modelo de negócio, a ponto de investidores comuns nem perceberem o problema.

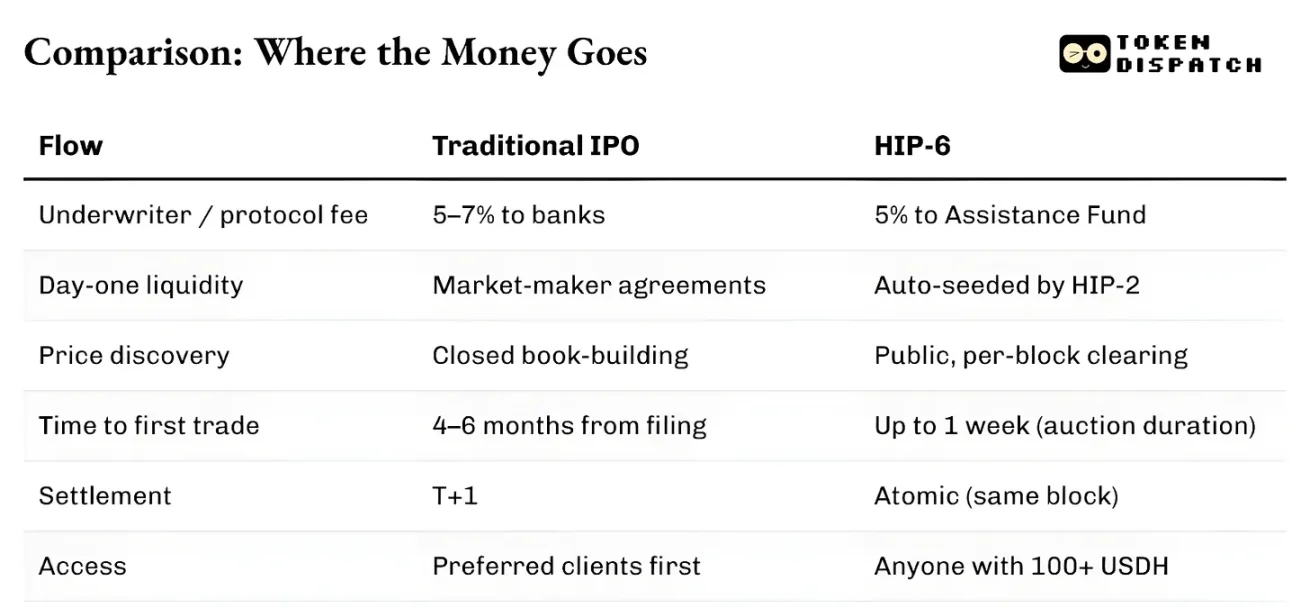

Além da alocação de fundos, toda a infraestrutura do sistema é lenta e fragmentada. Do pedido de listagem à primeira negociação, leva-se de quatro a seis meses. A liquidação demora um dia completo. Os ativos não podem ser usados como garantia antes da liquidação. Os formadores de mercado operam por acordos individuais, muitas vezes com spreads garantidos. O sistema também é limitado por jurisdição. Assim, mesmo que estejam dispostos a assumir o mesmo risco, investidores fora dos EUA não podem participar em condições iguais de um IPO em Nova York.

O poder do subscritor vem dessas fricções. Elementos ineficientes como preços opacos, atrasos na liquidação e barreiras de entrada são explorados por eles, criando uma barreira de proteção.

O processo de subscrição on-chain é estruturalmente diferente, com menos intermediários. Curvas de ligação ou leilões contínuos (CCA) publicam ofertas em tempo real. A liquidez on-chain é implementada de forma programática desde o primeiro bloco. Ela é codificada no mecanismo de ativação, usando cálculos ao invés de negociações. Os ativos podem ser negociados e usados como garantia no mesmo bloco. Não há necessidade de esperar T+1 ou ciclos de liquidação.

A barreira de entrada ainda existe, mas de forma diferente.

pump.fun oferece emissão acessível a qualquer usuário com fundos na carteira. A venda Echo exige KYC, mas permite participação de diferentes jurisdições. Hyperliquid, com sua HIP-6, estabelece um limite mínimo de US$100, sem restringir a qualificação dos participantes. Todos esses sistemas evitam o modelo de alocação preferencial de clientes principais, comum na formação de capital tradicional.

A maior diferença entre esses dois métodos é que, na on-chain, cada emissão de token é vista como uma ordem de compra do token nativo do ecossistema (seja SOL, USDC, USDH ou outros). Já na subscrição tradicional, além da taxa, não há demanda contínua gerada.

Essa distinção tem impacto maior do que se imagina.

Em 20 de março de 2025, a plataforma de emissão de tokens do Solana, pump.fun, lançou seu market maker automatizado (AMM) próprio, o PumpSwap. Antes, todos os tokens que saíam do curve de ligação do pump.fun eram roteados automaticamente para a maior DEX do Solana, a Raydium. Essa rota se tornou uma das principais fontes de receita da Raydium. Mas, de repente, ela foi cortada.

A receita do AMM da Raydium caiu entre 35% e 40%. O token RAY despencou 30%. A Raydium não ficou parada: lançou em 48 horas seu produto de emissão de tokens, o LaunchLab. O preço do RAY subiu, dobrou em seis meses, mas depois caiu ao menor nível em dois anos. Hoje, desde que o pump.fun lançou seu AMM próprio, o RAY caiu quase 70%.

A lição é: quem controla o local de emissão do token controla a receita de taxas downstream. Emitir é controlar o fluxo de ordens.

O resultado foi uma bifurcação: dois caminhos distintos.

Um é a formação de mercado, gerando gráficos negociáveis em velocidade de internet. Pump.fun é um exemplo, com sua curva de ligação, limite de US$69.000 para entrada, e o PumpSwap, que injeta liquidez automática. Já acumulou quase 1,5 bilhão de dólares em taxas, emitiu mais de 16,8 milhões de tokens, e mais de 98% da receita foi usada para recomprar seu token PUMP, reduzindo mais de 27% da oferta circulante.

O outro é a formação de capital, que, sob garantias regulatórias, distribui fundos de forma estruturada a usuários reais. A Coinbase, em outubro de 2025, comprou a Echo por US$375 milhões, e adicionou uma plataforma de venda de tokens com KYC, com cofres de depósito com peso ao tempo. O produto Sonar da Echo é diametralmente oposto ao pump.fun: é uma abordagem regulada, com verificação de identidade, planejada por investidores principais.

A solução da Coinbase tem uma fraqueza: a liquidez na estreia. A Echo distribui, mas não inicia automaticamente o mercado de negociação.

A proposta HIP-6 é a última tentativa de fundir esses dois caminhos em uma única linguagem de protocolo.

O mecanismo proposto é a incorporação de um leilão contínuo de liquidação (CCA) na camada de consenso do HyperCore. A cada bloco, o sistema calcula o preço de liquidação usando um modelo baseado na diferença de orçamento remanescente, considerando todas as ofertas válidas.

Esse padrão não é novo. O HIP-6 adota explicitamente o modelo CCA do Uniswap, lançado em novembro de 2025, inicialmente usado pela Aztec Network, que arrecadou US$60 milhões de mais de 17.000 licitantes, sem sinais de sniping ou manipulação automatizada.

Ambas as implementações compartilham o mesmo núcleo: dividem grandes leilões em milhares de leilões menores, realizados por blocos sequenciais, liberando tokens progressivamente, calculando um preço de liquidação unificado a cada bloco, com ofertas dentro de uma faixa de preço que não podem ser retiradas para evitar manipulação de preços, e injetando liquidez automaticamente na liquidação.

Esse design resolve problemas herdados.

Vendas a preço fixo forçam investidores a adivinhar o preço de abertura correto. Vendas proporcionais criam ciclos viciosos de sobre-subcrição. Leilões holandeses oferecem espaço para estratégias de timing de profissionais. O CCA elimina esses três. O preço final de semente é uma média ponderada do volume de negociações durante a janela de encerramento, uma medida anti-manipulação que torna o custo de manipulação de preços muito alto.

A diferença entre Hyperliquid e Uniswap está na arquitetura de liquidação.

O HIP-6 é executado diretamente na camada de consenso do HyperCore. A lógica do leilão roda dentro da função de conversão de blocos, não como contrato externo. A liquidação ocorre na mesma camada de matching de transações.

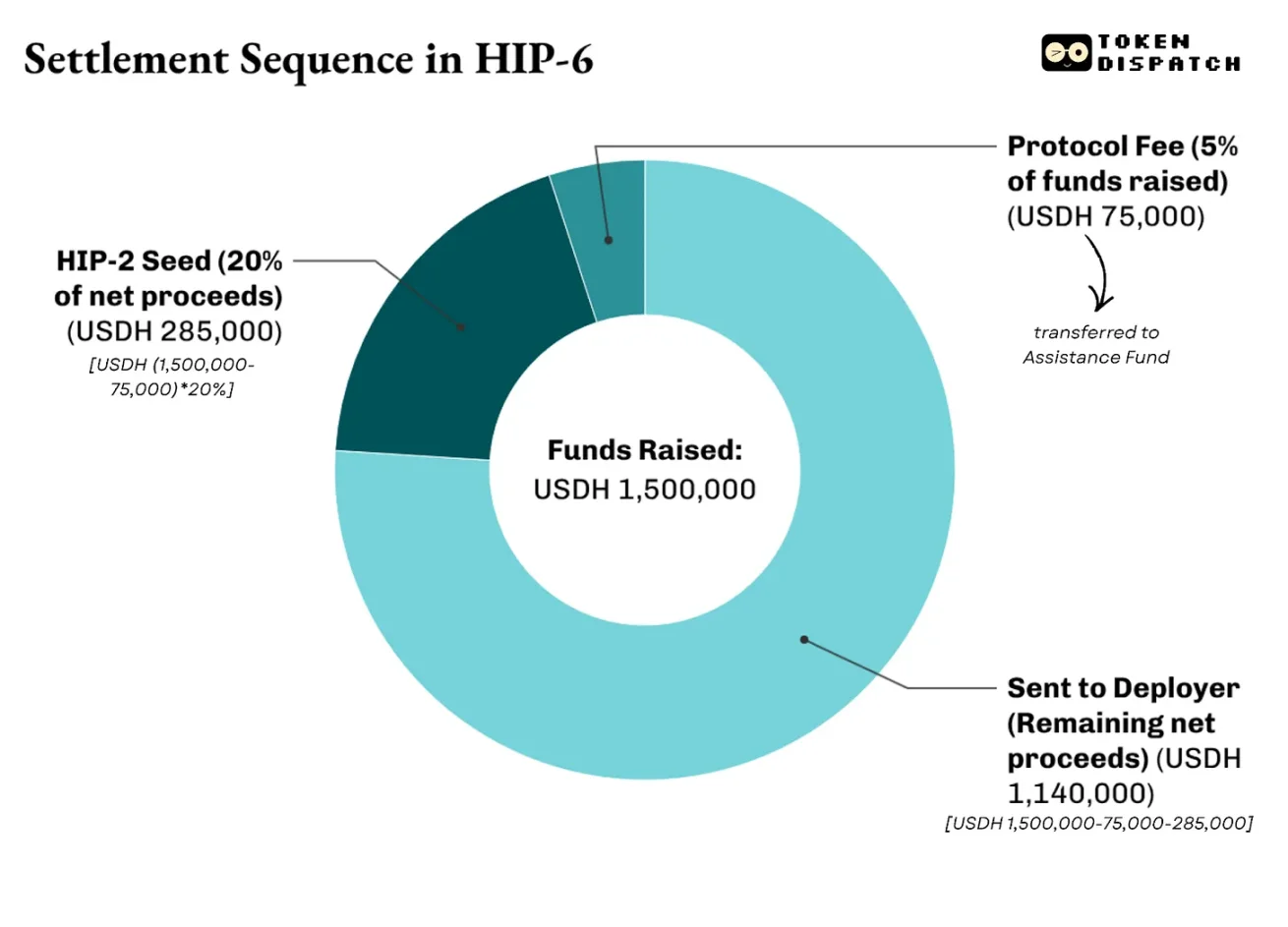

A liquidação será estruturada em múltiplos níveis. O projeto prevê uma taxa de protocolo de 500 bps sobre o total arrecadado, que será direcionada a um fundo de auxílio, do qual o Hyperliquid comprará seus tokens $HYPE. Do lucro líquido (após a taxa), de 2.000 a 10.000 bps (20% a 100%) serão usados para iniciar o mercado HIP-2 com base no preço derivado. O restante será pago ao deployer.

Por exemplo, uma emissão de $PROJ no HIP-6 arrecadou US$1,5 milhão em USDH, com um total de 10 milhões de tokens, 20% do qual é o capital semente do HIP-2. A liquidação funciona assim:

Essa é exatamente a diferença entre HIP-6 e Uniswap.

Uniswap constrói o CCA como uma ferramenta de emissão de tokens, para transferir fundos para seus pools AMM existentes. Com o HIP-6, a Hyperliquid se torna uma infraestrutura completa, permitindo que stakeholders levantem fundos, descubram preços, criem liquidez bilateral e comecem a negociar em um livro de ordens centralizado (CLOB).

Mais importante, tudo isso será cotado na mesma moeda que o protocolo deseja que você possua — US$1000 (USDH).

Embora a descoberta de preços transparente, a liquidez programada e a liquidação atômica representem avanços em relação ao modelo tradicional, os mecanismos on-chain também trazem seus próprios problemas.

Esses sistemas não resolvem a questão da qualidade do projeto. A curva de ligação do pump.fun garante a equidade na curva de preços, mas não reflete a credibilidade do projeto por trás do token. O HIP-6 também admite essa limitação. Não aborda questões de qualidade do token, governança ou proteção dos detentores.

Os tradicionais subscritores assumem responsabilidade reputacional e legal em caso de fracasso. O prospecto traz o nome do banco, indicando que há partes interessadas que revisaram o emissor. Os mecanismos on-chain não oferecem uma via de responsabilização semelhante. A Echo da Coinbase, por exemplo, tenta se aproximar disso com KYC, divulgação de informações do emissor e limites de venda. Mas, ao fazer isso, reintroduz barreiras de entrada que o próprio mecanismo on-chain busca eliminar.

Na maioria das jurisdições principais, ainda não há consenso se a emissão de tokens constitui uma oferta de valores mobiliários. A flexibilização do ambiente regulatório nos EUA facilita emissões sem permissão, mas a incerteza legal ainda persiste.

Por outro lado, ainda estamos na fase inicial, e espero que melhorias futuras tornem esses sistemas uma alternativa melhor do que os métodos tradicionais de formação de capital.

No setor financeiro, quem controla o local de origem do ativo sempre obtém as receitas mais duradouras.

De 2012 a 2021, a Goldman Sachs liderou o número de IPOs nos EUA, superando qualquer outro banco. Mas os benefícios vão além das altas taxas de emissão. Uma vez que a Goldman assume o IPO de uma empresa, ela costuma ser também sua principal consultora em emissões subsequentes, fusões e aquisições, e emissão de dívida.

Vemos que o pump.fun, ao oferecer uma plataforma confiável, gerou mais de 1,6 milhão de tokens, acumulando mais de US$1 bilhão em receita. A queda do Raydium também segue esse padrão: ao perder o controle do fluxo de geração de tokens, sua receita de 35-40% desapareceu de um dia para o outro.

Com a subscrição on-chain, o sistema permanece igual, apenas o sujeito muda. De banco ou subscritor, passa a ser um protocolo. Ele fornece um processo de distribuição de tokens transparente e auditável, sem precisar de relacionamento com insiders.

Como contrapartida, espera que você use uma unidade de cotação — seu token nativo — para todas as transações. Essa unidade de cotação contribui para o fundo do protocolo. Acredito que seja uma troca vantajosa para investidores: a demanda estável pelo token nativo mantém o capital em circulação bloqueado, aumentando a liquidez.

Assim, a competição não ocorre apenas entre subscrição tradicional e on-chain, mas também entre participantes on-chain. Essa disputa migrou do controle do mercado secundário para o controle do preço inicial, focando quem tem o poder de definir o preço de lançamento, distribuir os primeiros tokens e decidir qual moeda os investidores devem usar.