Resumo

-

Em março, tanto o BTC quanto o ETH operaram sob pressão, sem uma narrativa dominante clara no mercado. Estruturalmente, houve uma forte divergência: ativos de small- e mid-cap demonstraram maior resiliência e foram a principal fonte de alpha, enquanto os ativos de large-cap permaneceram amplamente enfraquecidos.

-

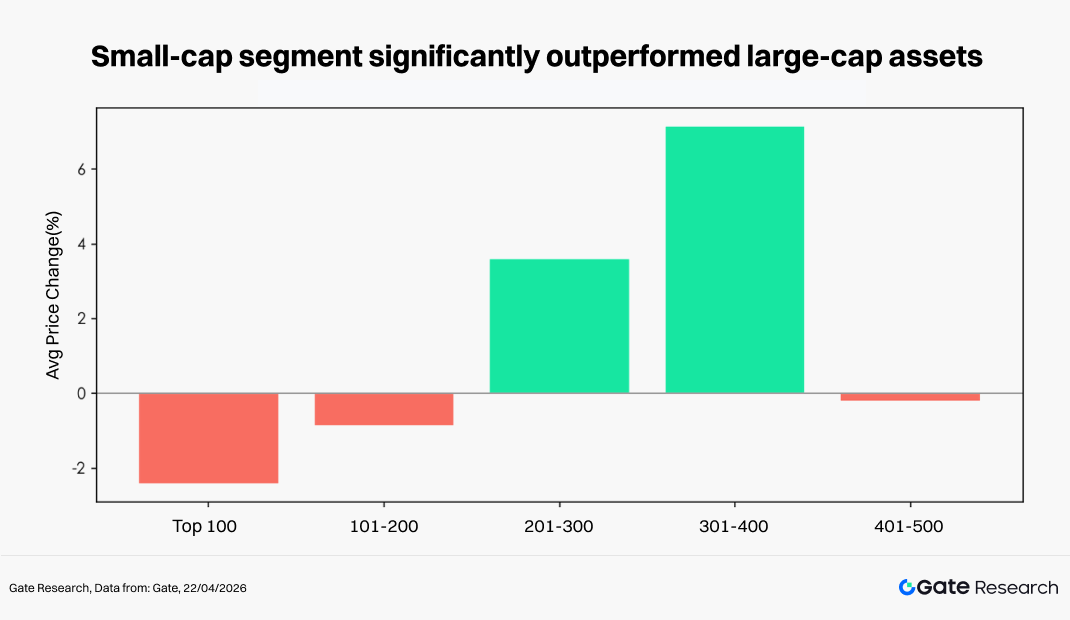

A distribuição das variações de preço indica que este ciclo foi marcado por uma “rotação de liquidez em ambiente de soma zero”. Ativos de high-beta foram ativos em ciclos curtos de forma recorrente, mas sem sustentação. Os 500 principais tokens por capitalização de mercado tiveram queda média de 7,71%, enquanto o segmento 201–400 contrariou a tendência com ganhos de 3,6%–7,1%, superando amplamente o top 100.

-

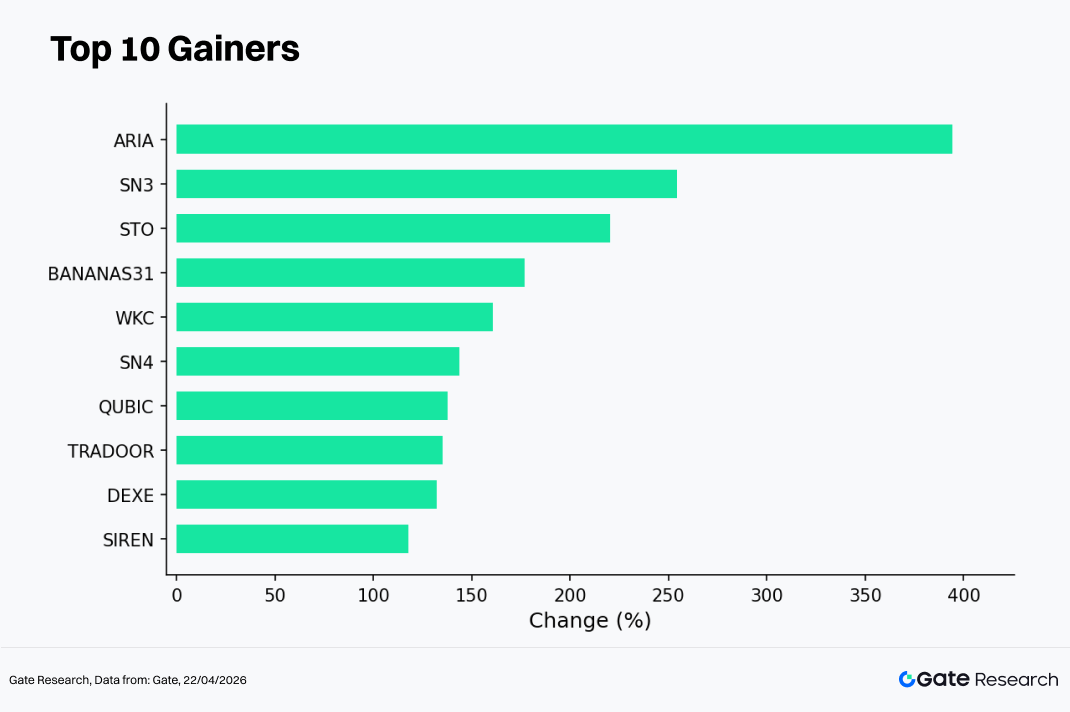

No nível individual, ARIA liderou com alta de 394,12%, evidenciando concentração de capital em ativos de small- e mid-cap de alta elasticidade, enquanto PIPPIN recuou 91,64%, refletindo quedas acentuadas entre tokens de alta volatilidade. Entre os 100 maiores, TAO subiu 67,93% contra a tendência, destacando o desempenho do setor de IA.

-

Em volume de negociação, SIREN registrou alta de 6,64x no volume e valorização de 488,68%, enquanto ONT teve o volume ampliado em 24,24x com ganho de 98,20%, refletindo forte momento impulsionado por capital. Em contraste, NIGHT teve salto de 73,22x no volume, mas recuo de 25,61%, indicando pressão vendedora e saída de capital.

-

Em correlação, OKB apresentou correlação elevada de 0,86 com o mercado amplo, enquanto ICP ficou em 0,71, sugerindo que o mercado segue amplamente Beta-driven, embora alguns setores já apresentem tendências independentes.

1. Visão geral do mercado cripto

Em março, o ambiente macro global permaneceu volátil, com riscos geopolíticos diminuindo levemente e o apetite ao risco mostrando leve recuperação. Nos indicadores econômicos, a inflação dos EUA desacelerou, mas continuou elevada, levando a ajustes recorrentes nas expectativas do mercado para cortes de juros. Os rendimentos dos títulos do Tesouro americano e o dólar oscilaram em níveis elevados, e as condições financeiras seguiram restritas. Diante desse cenário, o mercado cripto teve tendência de baixa com maior volatilidade, já que BTC e ETH enfrentaram saídas de capital e enfraquecimento do sentimento. Estruturalmente, a divergência se intensificou, com setores populares e tokens individuais subindo contra a tendência, mas sem narrativa sustentável.

No DeFi, segundo o DeFiLlama, o valor total bloqueado (TVL) estava em aproximadamente US$ 92 bilhões em 31 de março, alta de cerca de US$ 1,2 bilhão no mês. O crescimento foi impulsionado principalmente pelo Ethereum mainnet e pelas principais redes de Camada 2 (especialmente Base), além da recuperação de protocolos de empréstimo, staking e geração de rendimento, como Aave, Lido e Pendle.

Em liquidez, o suprimento de stablecoins subiu para cerca de US$ 315,5 bilhões ao final de março, com divergência estrutural: USDC teve aumento de suprimento e atividade on-chain, enquanto USDT mostrou fraqueza relativa. Esse movimento estimulou capital de market-making, cross-chain e arbitragem a optar por ativos mais alinhados à conformidade e caminhos de menor fricção.

No campo dos eventos, ocorreram múltiplos incidentes de segurança entre meados e o final de março, com vulnerabilidades cross-chain e questões de permissão/chave privada sendo as principais fontes de perda. Destaca-se o prejuízo de cerca de US$ 80 milhões na Resolv, além de ataques a protocolos menores, reacendendo preocupações sobre segurança de bridges e gestão de risco de contratos críticos.

No funding, a atividade de financiamento Web3 em março somou cerca de 92 rodadas, totalizando aproximadamente US$ 3,5 bilhões. DeFi, CeFi, ferramentas/carteiras e infraestrutura seguiram como setores dominantes, com tendência crescente de operações via M&A.

2. Visão geral do desempenho de preços neste ciclo

Esta seção agrupa os 500 principais tokens por capitalização de mercado e analisa as variações médias de preço entre 1º e 31 de março. Em base de peso igual, a queda mensal pelos preços médios horários foi de cerca de 7,71%. O fundo do mercado ocorreu no final de março (29 de março) e o pico no início do mês (4 de março), mostrando que, após um rali inicial, o mercado entrou em um canal de baixa sustentada, com volatilidade ampliada na segunda metade do mês. Nos dados diários, a queda foi de -6,36%, consistente com os dados horários, confirmando a fraqueza estrutural.

Pela capitalização de mercado, o padrão foi de “força de mid-cap, fraqueza nas pontas”. Os 100 principais ativos caíram em média 2,43%, refletindo pressão sobre ativos centrais. O segmento 101–200 teve leve recuo, enquanto o 201–400 subiu contra a tendência (+3,6% a +7,1%), sendo o destaque em retornos relativos. O segmento 401–500 voltou a enfraquecer, com queda média de 0,2%. Small- e mid-caps mostraram maior elasticidade e capacidade de absorver capital durante a volatilidade.

No nível individual, o padrão se confirma: os maiores ganhos vieram de tokens de small- e mid-cap de high-beta, mostrando preferência por elasticidade de curto prazo e narrativas; já as maiores perdas se concentraram em ativos de alta volatilidade que vinham performando bem e sofreram correções. Mesmo entre os 100 maiores, houve divergência — ativos de IA e infraestrutura tiveram retornos positivos, enquanto tokens populares passaram por correções mais profundas. Assim, o ciclo não foi de queda uniforme, mas sim de “rotação de liquidez em mercado de soma zero”.

Nota: A distribuição de capitalização de mercado é baseada em dados da CoinGecko. Os 500 principais tokens são agrupados em intervalos de 100. As variações de preço de cada grupo são calculadas de 1º a 31 de março de 2026 e a média de cada grupo representa o retorno do segmento.

2.1 Ranking dos maiores ganhos e perdas

2.1.1 Maiores ganhos: ativos de small- e mid-cap de high-beta dominam, tendência estrutural permanece

O ranking de maiores ganhos, segundo dados horários, mostra que, em um mercado fraco e volátil, o capital seguiu concentrado em ativos de alta elasticidade, mantendo a tendência de “small- e mid-cap + narrativa”. Os destaques de março foram ARIA (+394,12%), SN3 (+254,30%), STO (+220,18%), BANANAS31 (+176,93%) e WKC (+160,85%), todos com desempenho muito acima da média e características típicas de high-beta.

Os principais fatores de alta neste ciclo foram:

-

Narrativas e temas: tokens ligados a IA, infraestrutura on-chain ou protocolos emergentes atraíram capital na ausência de um tema unificado;

-

Efeito de baixa capitalização: tokens com oferta circulante pequena foram mais sensíveis a rápidas valorizações em períodos de recuperação de liquidez;

-

Rotação de capital de curto prazo: em ambiente lateralizado para ativos principais, o capital migrou para tokens de alta volatilidade buscando retornos excedentes.

Além disso, SN4 (+143,81%), QUBIC (+137,58%), TRADOOR (+135,26%), DEXE (+132,14%) e SIREN (+117,95%) também superaram 100% de valorização, reforçando o padrão estrutural. O ranking de maiores ganhos ficou concentrado em ativos de mid- e low-cap, em linha com o desempenho por segmento de market cap, mostrando que o mercado está em fase de rotação de liquidez, com o capital buscando oportunidades pontuais.

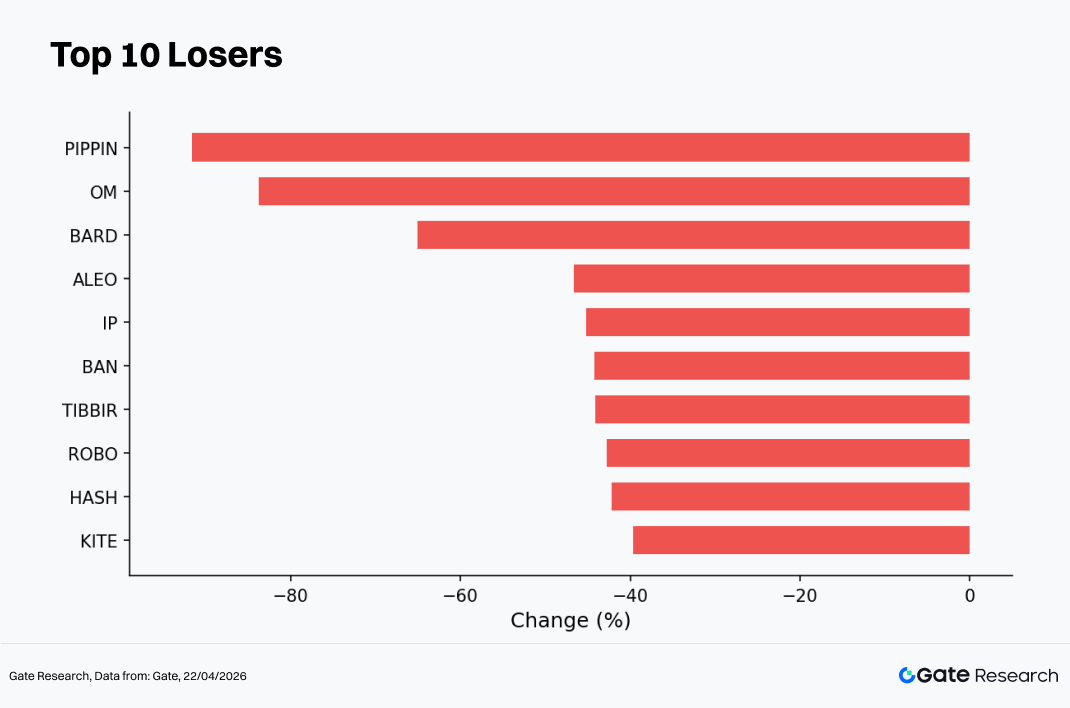

2.1.2 Maiores perdas: narrativas de alta volatilidade recuam, sentimento especulativo esfria

O ranking de maiores perdas em março mostra que, durante a queda do mercado, narrativas de alta volatilidade e ativos que vinham performando bem sofreram correções concentradas, com padrão de “esfriamento do sentimento + correção de valuation”. Os tokens com maiores quedas foram PIPPIN (-91,64%), OM (-83,79%), BARD (-65,11%), ALEO (-46,60%) e IP (-45,22%), com alguns recuando mais de 80%, bem acima da média do mercado.

BAN (-44,24%), TIBBIR (-44,13%), ROBO (-42,76%), HASH (-42,15%) e KITE (-39,62%) também tiveram perdas relevantes, principalmente entre small- e mid-caps de high-beta, em contraste com os maiores ganhos e refletindo rotação rápida de capital e dinâmica especulativa.

Os principais fatores dessas quedas foram:

-

Realização de ganhos acumulados — tokens que subiram antes passaram por realização de lucros concentrada com o mercado enfraquecido;

-

Contração de liquidez — em ambiente restrito, small-caps são mais expostos a liquidações forçadas;

-

Esfriamento de narrativas — IA, meme e outros temas perderam valor sem catalisadores sustentados.

Os maiores perdedores exibem padrão de “reversão de high-beta”: ativos que mais subiram na alta também foram os que mais caíram na correção, confirmando que o mercado é dominado por capital de curto prazo, sem entradas estáveis, o que amplia a volatilidade e a divergência estrutural.

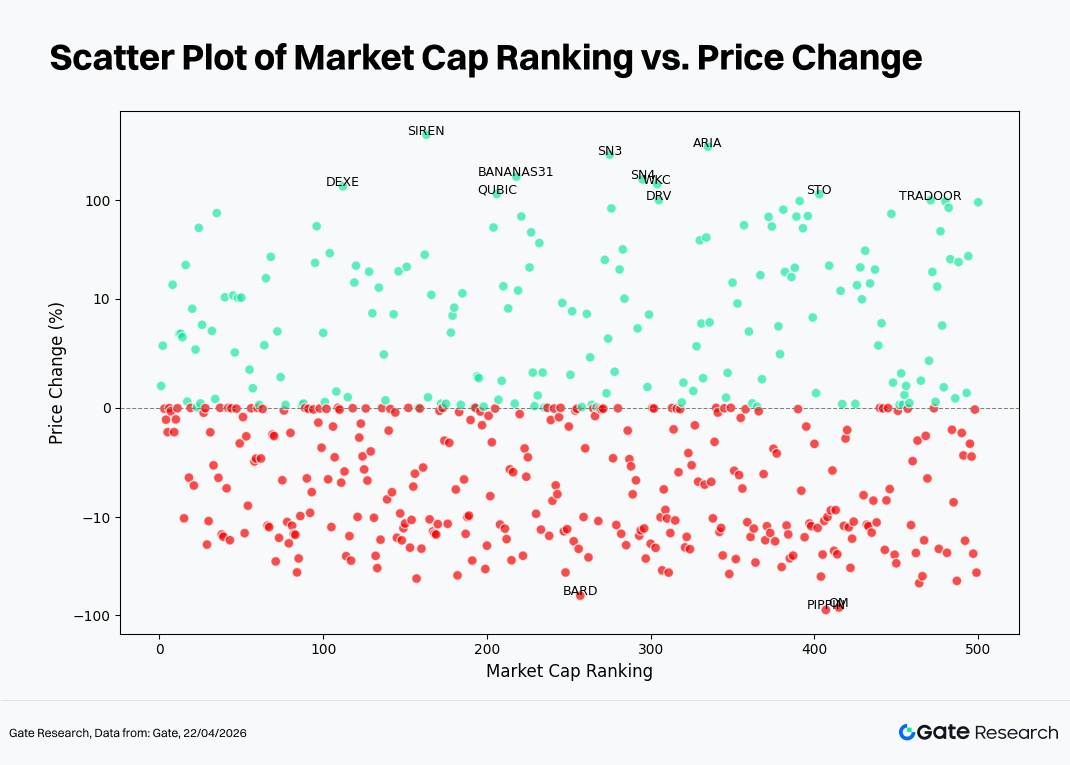

2.2 Relação entre ranking de market cap e variação de preço

Para analisar a estrutura do desempenho dos tokens, foi criado um gráfico de dispersão com os 500 principais tokens por capitalização de mercado. O eixo x mostra o ranking de market cap (quanto menor, maior o market cap) e o eixo y, a variação de preço (%) em março; pontos verdes indicam ganhos, vermelhos perdas. O gráfico usa preços diários para destacar distribuição e extremos; por isso, pode haver pequenas diferenças em relação aos dados horários.

Muitos ativos ficaram próximos do eixo zero (0%), mostrando que grande parte teve variações limitadas em ambiente volátil, sem tendência clara. Isso reflete médias mensais em queda e volatilidade comprimida.

Os retornos positivos (verde) se concentraram em mid- e low-caps (posições 150–400), com grande dispersão. Tokens de “spike” como ARIA, SN3 e BANANAS31 superaram 100% de alta, mostrando elasticidade e volatilidade de small- e mid-caps durante a rotação de capital. Já os large-caps (top 100) oscilaram próximos ao zero, com potencial de alta limitado, refletindo postura cautelosa do capital institucional.

No campo negativo (vermelho), as quedas foram mais concentradas, especialmente entre -10% e -40%. Casos extremos de queda (próximo de -100%) apareceram entre mid- e low-caps, indicando que tokens menos líquidos são mais expostos a vendas em cascata.

A estrutura geral é de “meio ativo, pressão nas pontas”: small- e mid-caps oferecem alpha, mas com mais risco, enquanto large-caps entraram em consolidação. O mercado segue dominado por rotação de liquidez e realocação estrutural, sem tendência ampla.

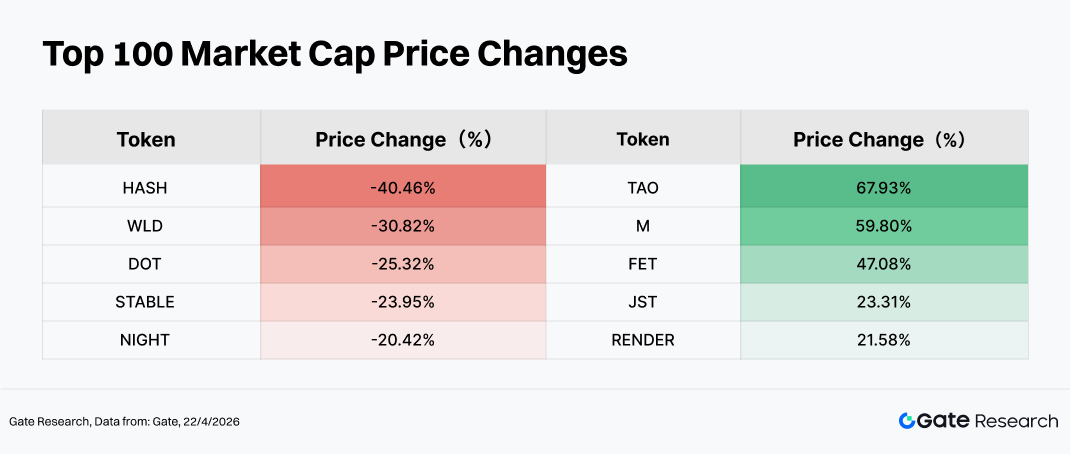

2.3 Desempenho dos 100 maiores por market cap

O desempenho dos 100 maiores ativos por capitalização de mercado foi fraco, mas com divergência interna clara. Entre as maiores quedas, HASH (-40,46%), WLD (-30,82%) e DOT (-25,32%) tiveram drawdowns relevantes, por dois motivos principais: correção de valuation após altas anteriores (caso de WLD, ligado a IA e identidade, com forte realização de lucros) e enfraquecimento de expectativas do ecossistema ou falta de catalisadores (caso do DOT, pressionado pela perda de momento da narrativa cross-chain). STABLE (-23,95%) também recuou devido ao desbloqueio de US$ 29,97 milhões em tokens e distribuição de recompensas, gerando pressão vendedora de curto prazo.

Entre os destaques positivos, TAO (+67,93%), M (+59,80%), FET (+47,08%) e RENDER (+21,58%) se concentraram em IA e infraestrutura computacional, mostrando que o capital seguiu alocando em poucos setores de alto crescimento mesmo com volatilidade. TAO e FET se beneficiaram do fortalecimento das narrativas de IA; RENDER, da expectativa de maior demanda por recursos computacionais descentralizados. JST (+23,31%) teve alta ligada à entrada de capital no DeFi e demanda por estratégias de rendimento estável.

Sem narrativa macro clara, o capital preferiu setores com forte narrativa, enquanto realizou lucros e rotacionou posições saturadas.

3. Análise da expansão de volume neste ciclo

3.1 Crescimento do volume de negociação

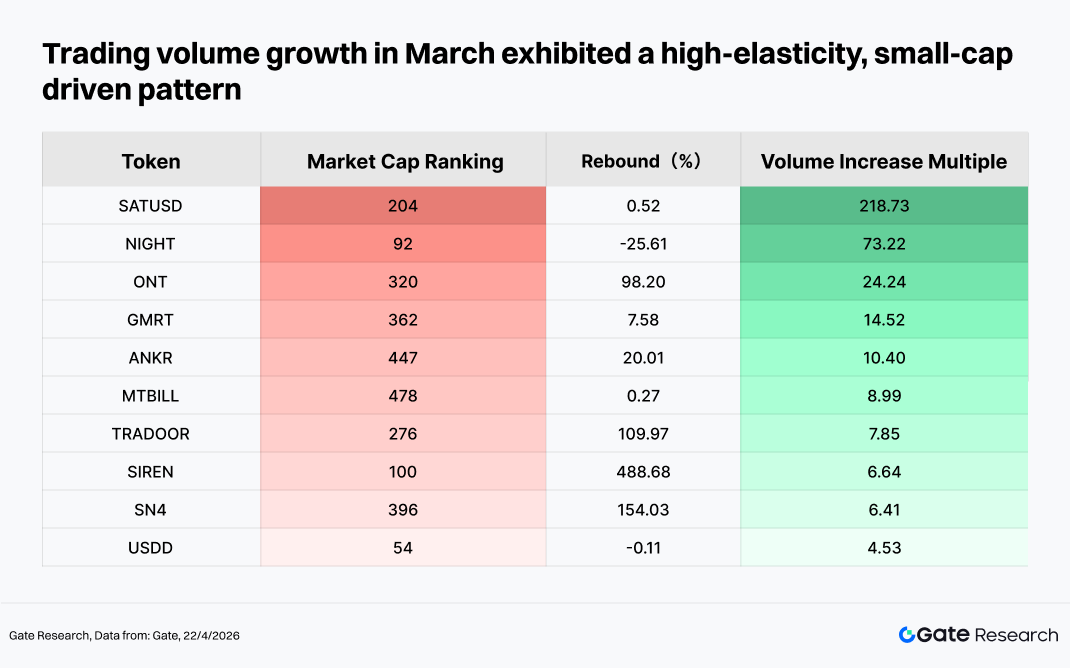

Em março, o crescimento do volume de negociação foi puxado por ativos de small-cap de alta elasticidade e fluxos de capital orientados por eventos. Entre os destaques, SIREN (+488%), SN4 (+154%) e TRADOOR (+110%) mostraram que o capital preferiu ativos de baixa capitalização e alta volatilidade para trading especulativo. ONT subiu quase 100%, com forte expansão de volume, refletindo recuperação impulsionada por catalisadores narrativos ou rotação de capital.

Por outro lado, NIGHT teve queda de preço mesmo com forte alta de volume, sugerindo saída de capital ou turnover elevado. SATUSD teve volume negociado disparando mais de 200%, mas ganhos de preço limitados, indicando atividade de curto prazo, não entradas sustentadas. O capital segue concentrado em operações de curto ciclo com ativos de high-beta, e capital seguidor de tendência ainda não retornou.

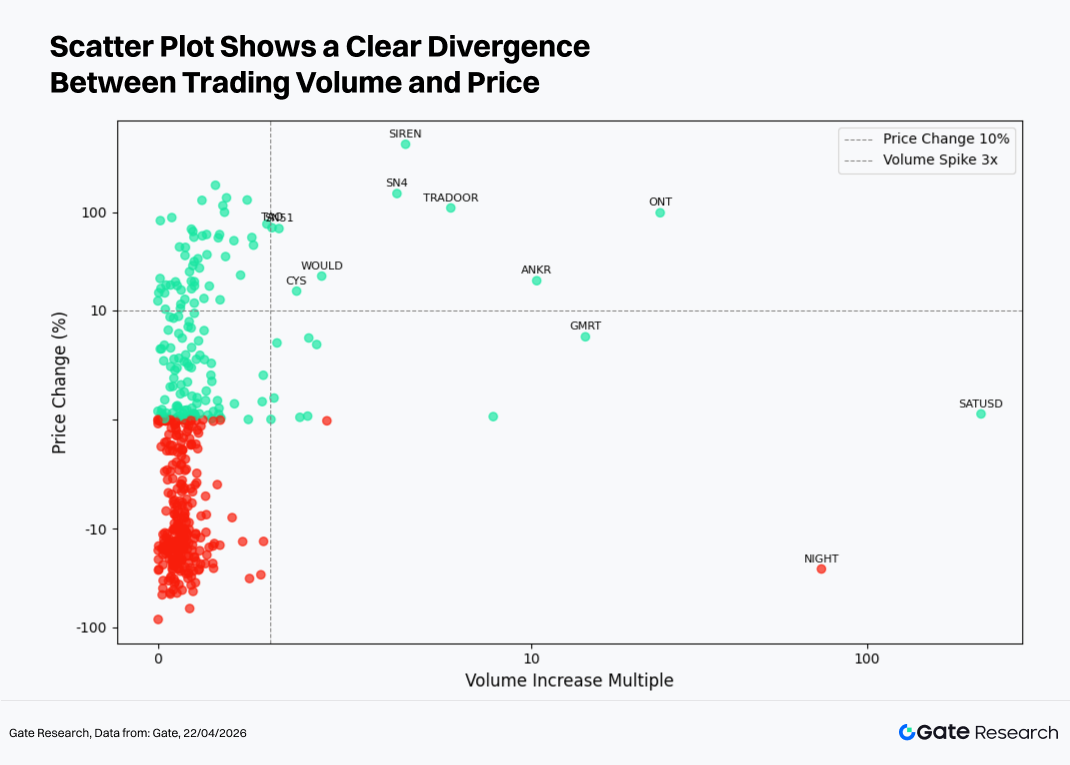

3.2 Mudanças de volume e desempenho de preço

Com base na atividade de volume, a seção combina desempenho de preço em gráfico de dispersão de Multiplicador de Volume versus Variação de Preço (%). O eixo x mostra o aumento múltiplo do volume nas últimas duas semanas; o eixo y, a variação percentual do preço. Escala logarítmica simétrica foi usada para destacar a relação entre “expansão de volume” e “movimento de preço”.

A maioria dos ativos ficou na região de “baixo aumento de volume + pequenas variações de preço”, mostrando que o mercado segue dominado por rotação de liquidez, com poucos tokens atraindo capital relevante. Entre os destaques à direita, SATUSD teve mais de 200x de alta em volume, mas ganhos de preço limitados, indicando predominância de trading de alta frequência ou especulação de curto prazo; ONT, SN4 e TRADOOR tiveram forte expansão de volume e valorização, representando altas típicas impulsionadas por capital.

NIGHT caiu forte mesmo com aumento de volume, refletindo pressão vendedora e saída de capital. SIREN teve alta de preço extrema, mas expansão de volume limitada, indicando movimento mais orientado por eventos. Não há ressonância ampla entre volume e preço; o mercado segue em rotação estrutural.

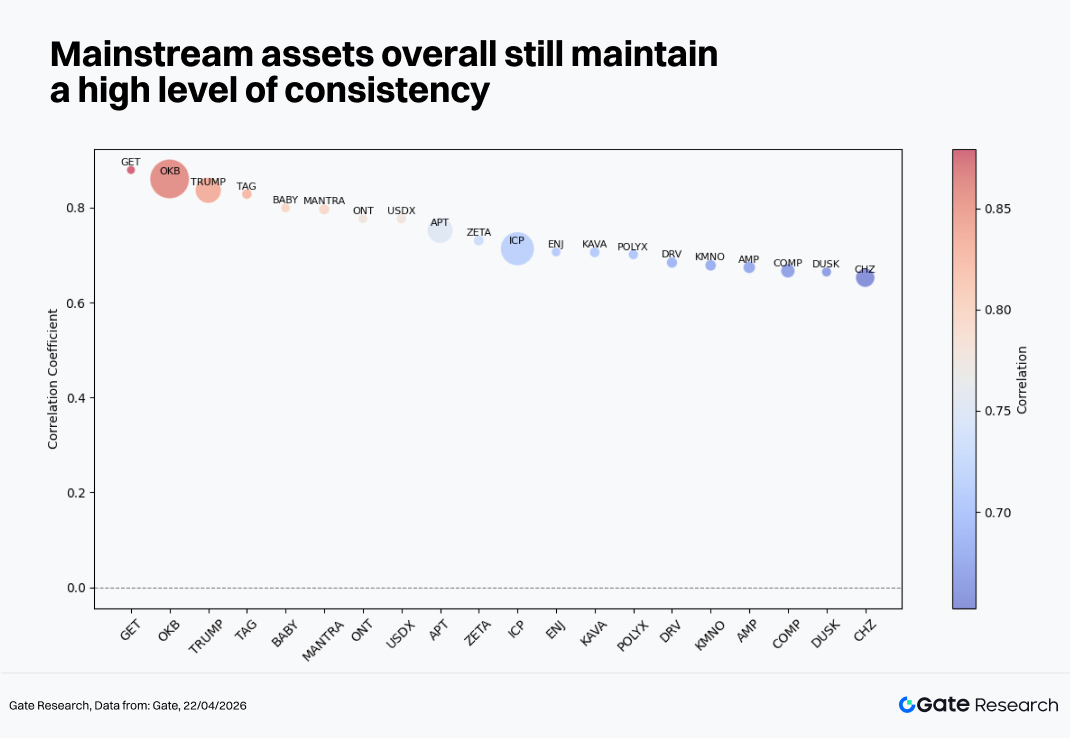

3.3 Análise de correlação

Após examinar volume de negociação e desempenho de preço, esta seção aprofunda a análise estatística da correlação sistêmica. Para medir o impacto da atividade de capital na oscilação dos preços, usa-se o indicador “taxa de crescimento do volume de negociação dividida pelo market cap” como proxy de atividade relativa, e sua correlação com as variações de preço é calculada para identificar tokens mais sensíveis aos fluxos de capital.

A distribuição de correlação em março mostra que ativos mainstream ainda mantêm alta consistência (0,65–0,90), indicando que o mercado segue amplamente impulsionado por fatores sistêmicos, com performance independente limitada. OKB, TRUMP e TAG têm correlação acima de 0,85, com movimentos de preço alinhados ao mercado amplo, mostrando que a alocação de capital segue concentrada nos principais temas. ICP, APT e KAVA ficam na faixa de 0,70–0,75, representando ativos de rotação setorial que acompanham o mercado, mas com diferenças de elasticidade. CHZ e DUSK, em torno de 0,65, mostram certo grau de independência ou narrativa própria.

A estrutura de alta correlação sugere que o mercado ainda não entrou em fase de fragmentação total, e Beta segue como principal fonte de retorno.

Referência:

-

CoinGecko, https://www.coingecko.com/

-

Gate, https://www.gate.com/trade/BTC_USDT

Gate Research é uma plataforma de pesquisa em blockchain e criptomoedas que oferece conteúdo aprofundado, incluindo análise técnica, informações de mercado, pesquisa setorial, previsão de tendências e análise de política macroeconômica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve alto risco. Recomendamos que os usuários realizem sua própria pesquisa e compreendam plenamente a natureza dos ativos e produtos antes de investir. O Gate não se responsabiliza por perdas ou danos decorrentes dessas decisões.