Resumo Semanal de Criptomoedas da Gate Ventures (12 de janeiro de 2026)

2026-01-13 07:06:59

Relatório semanal

Classificação do artigo : 4

28 classificações

O relatório de empregos não agrícolas dos Estados Unidos referente a dezembro indicou um abrandamento no crescimento do emprego e revisões em baixa, o que afetou moderadamente as expectativas de redução das taxas de juro.

TL;DR

O relatório dos empregos não agrícolas dos Estados Unidos, relativo a dezembro, revelou um abrandamento na criação de empregos e revisões em baixa, o que afetou ligeiramente as expectativas de cortes nas taxas de juro.

Entre os dados a divulgar esta semana estão o relatório de emprego ADP, IPC e IPP, bem como indicadores de vendas a retalho e vendas de habitação.

BTC e ETH apresentaram variações marginais, com quedas de 0,69% e 0,8%, respetivamente. Os fluxos dos ETF mantiveram-se negativos (–681.0MforBTC,–68,6M para ETH), enquanto o sentimento permaneceu cauteloso, com o Fear & Greed Index nos 27.

A atividade meme on-chain intensificou-se após a X lançar os Smart Cashtags sob a liderança de Nikita Bier, Head of Product, com BONK a valorizar até 175% após menção numa captura de ecrã.

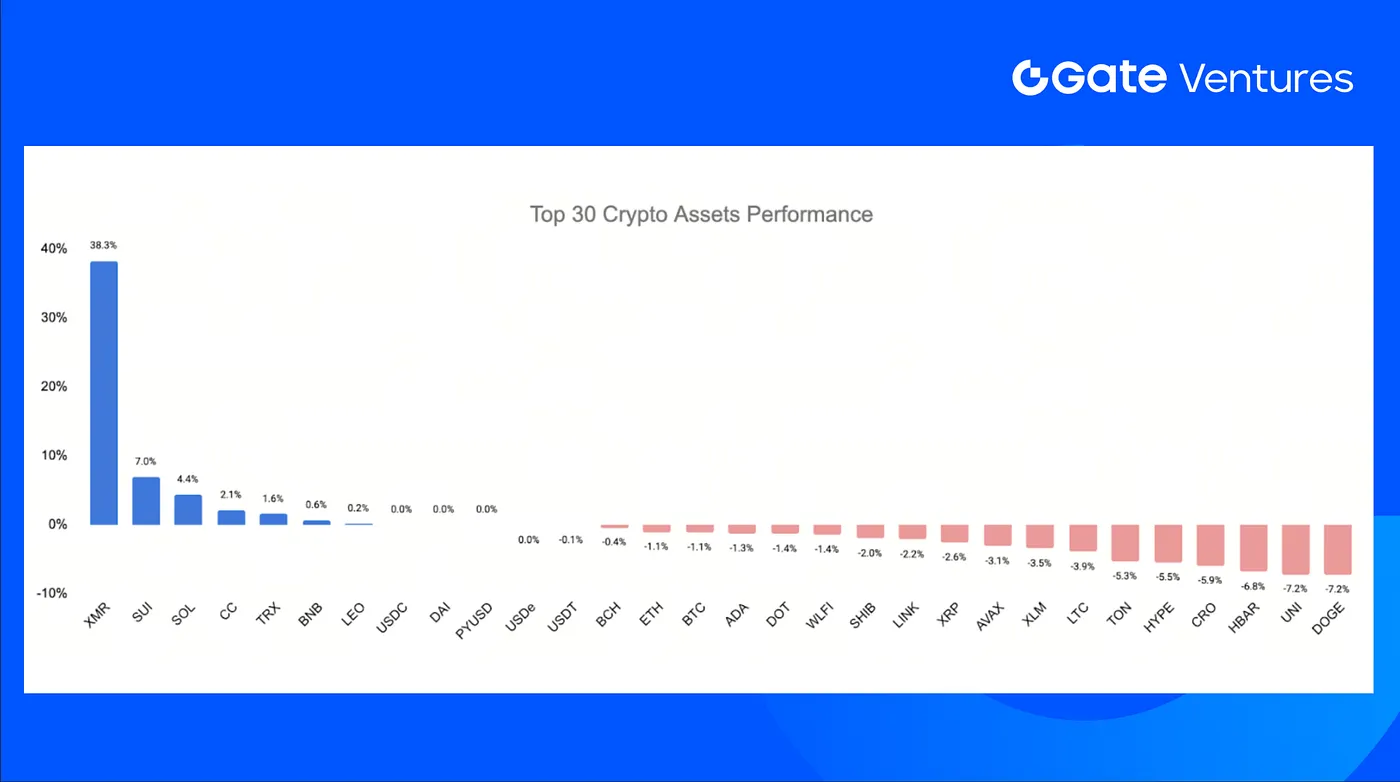

Os 30 principais ativos mantiveram-se geralmente estáveis (–0,85% em média). Monero (XMR) liderou os ganhos, com uma subida de 38,3% em contexto de instabilidade entre os programadores da Zcash, enquanto Solana subiu 4,4% devido à especulação de que poderá ser prioritária em futuras integrações de negociação na X.

Andreessen Horowitz angariou 15 mil milhões $, reforçando a convicção nas arquiteturas de IA e cripto.

O staking institucional regressou ao Ethereum com o colapso da fila de saída de validadores.

BNY lançou depósitos bancários tokenizados para clientes institucionais.

Visão Macro

O relatório dos empregos não agrícolas dos EUA em dezembro mostrou um abrandamento na criação de emprego e revisões em baixa, afetando ligeiramente as expectativas para cortes nas taxas de juro.

Em dezembro, os EUA criaram 50 000 empregos não agrícolas, abaixo do consenso da Bloomberg de 70 000, com revisões acumuladas em baixa para outubro e novembro a somarem 76 000. A taxa de desemprego caiu inesperadamente 0,1 pontos percentuais em relação a novembro, para 4,4%, enquanto a taxa de participação na força laboral desceu 0,1 pp para 62,4%. Os salários horários subiram 0,3% face ao mês anterior, em linha com as expectativas, e aumentaram 0,1 pp em termos anuais para 3,8%, superando as previsões. As horas médias semanais trabalhadas baixaram 0,1 horas para 34,2, ficando abaixo das estimativas. Apesar do recuo na taxa de desemprego, as revisões em baixa dos meses anteriores reduziram a média trimestral de criação de empregos privados não agrícolas para um mínimo de 29 000.

Em dezembro, o emprego no setor dos serviços acelerou ligeiramente, concentrado na saúde e lazer/hotelaria, enquanto o setor de produção de bens contraiu e o emprego público melhorou marginalmente. O setor dos serviços criou 58 000 postos de trabalho, impulsionado sobretudo pelos ganhos na saúde e lazer/hotelaria, com o retalho a penalizar o crescimento. As revisões para outubro e novembro no setor do retalho representaram mais de metade das revisões em baixa totais dos empregos não agrícolas. Outros setores de serviços registaram poucos ou nenhuns ganhos líquidos. No setor de produção de bens, o emprego na construção, que tinha sido robusto, enfraqueceu, provavelmente devido a fatores meteorológicos, enquanto a indústria transformadora e a mineração sofreram ligeiras contrações. O emprego público aumentou entre 7 000 e 13 000 em dezembro.

Os dados a divulgar esta semana incluem o Relatório de Emprego ADP, IPC & IPP, vendas a retalho e vendas de habitação, além dos índices industriais dos estados de Nova Iorque e Filadélfia. Como o encerramento do governo impactou a recolha de dados, a descida da inflação geral para 2,7% em novembro, face a 3,0% em setembro, e da inflação subjacente para 2,6% (mínimo desde março de 2021), foram recebidas com cautela pelos mercados. Assim, os dados do IPC de dezembro vão fornecer mais perspetivas sobre a inflação e a política económica. Haverá também atualizações sobre vendas a retalho, produção industrial e preços no produtor ao longo da semana. (1, 2)

Resumo dos Mercados Cripto

1. Principais Ativos

681.01MofnetoutflowsfromBTCETFsand68,57M de saídas líquidas nos ETF de BTC e ETH. A relação ETH/BTC desceu 0,09% para 0,0342.(6)

O sentimento de mercado manteve-se cauteloso, com o Fear & Greed Index a permanecer na zona de medo nos 27. (7)

2. Capitalização Total do Mercado

3. Desempenho dos 30 Principais Ativos Cripto

Principais Destaques Cripto

1. a16z angaria 15 mil milhões $, reforçando convicção nas arquiteturas de IA e cripto

Andreessen Horowitz angariou mais de 15 mil milhões $ em vários fundos, posicionando cripto e IA como arquiteturas centrais para garantir a liderança tecnológica e económica dos EUA no século seguinte. Apesar de o fundo dedicado à cripto não ter recebido novo capital, a a16z afirmou que os investimentos na área vão prosseguir através do Growth fund, abrangendo vários setores e portefólios. Esta alocação reflete convicção sustentada na relevância estratégica da cripto, num contexto de concorrência global crescente, apelando a uma maior cooperação público–privada para manter a liderança inovadora dos EUA. (10)

2. O staking de Ethereum regista regresso institucional com colapso da fila de saída de validadores

A fila de saída dos validadores de Ethereum caiu para zero, menos 99,9% face ao pico de setembro, sinalizando que a pressão vendedora de curto prazo no staking foi praticamente eliminada. Em simultâneo, a fila de entrada subiu para 1,3M ETH, à medida que os institucionais aumentam as alocações, incluindo a posição de 2,1 mil milhões $ em staking da BitMine e as primeiras distribuições de staking de um ETF à vista Ethereum nos EUA. Com 35,67M ETH atualmente em staking em quase um milhão de validadores, a participação institucional está a transformar a dinâmica do staking Ethereum para compromissos de capital de longo prazo. (11)

3. BNY lança depósitos bancários tokenizados para clientes institucionais

BNY lançou depósitos bancários tokenizados para clientes institucionais, emitindo créditos de depositante on-chain através de uma blockchain permissionada própria. Os depósitos tokenizados vão, numa fase inicial, suportar fluxos de colateral e margem, respondendo à procura por liquidação mais rápida, maior eficiência de liquidez e transparência num mercado em funcionamento permanente. Este movimento reflete a tendência das instituições financeiras tradicionais para modernizar infraestruturas legadas com tecnologia blockchain, posicionando o dinheiro tokenizado como camada fundacional para futuros sistemas institucionais de negociação, liquidação e gestão de risco. (12)

Principais Negócios de Venture

1. Babylon angaria 15M $ em ronda estratégica de tokens da a16z Crypto para expandir empréstimos BTC

Babylon angariou 15M $ numa ronda estratégica da a16z Crypto através da compra de tokens BABY para avançar na infraestrutura nativa de staking e empréstimos Bitcoin. O protocolo permite que BTC seja utilizado como colateral on-chain sem wrappers ou custodiante, incluindo uma próxima integração com o Aave V4. Como grandes quantidades de Bitcoin permanecem paradas devido à limitada programabilidade, o investimento reflete a procura por desbloquear BTC como colateral produtivo, preservando segurança nativa e controlo dos utilizadores. (13)

2. ZenChain angaria 8,5M $ em ronda pré-TGE para ligar os ecossistemas Bitcoin e EVM

ZenChain fechou uma ronda de financiamento pré-TGE de 8,5M $ liderada pela Watermelon Capital, DWF Labs e Genesis Capital, com compromissos adicionais de investidores privados antes do lançamento do token. O capital financia o desenvolvimento de uma camada de interoperabilidade segura que conecta capital nativo Bitcoin com aplicações compatíveis EVM. À medida que cresce a procura por tornar o BTC produtivo sem comprometer a segurança, esta ronda reflete interesse em infraestruturas que unificam Bitcoin e ecossistemas programáveis para adoção cross-chain a longo prazo. (14)

3. Rain angaria 250MSeriesCat1,95 mil milhões $ para escalar pagamentos empresariais em stablecoin

Rain angariou uma ronda 250MSeriesCledbyICONIQwithSapphireVentures,Dragonflyandotherinvestors,valuingthecompanyat250M Series C liderada pela ICONIQ com Sapphire Ventures, Dragonfly e outros investidores, valorizando a empresa em 1,95 mil milhões $ e elevando o total de financiamento acima de 338M $. O capital expande a plataforma de pagamentos em stablecoin da Rain, totalmente regulada, para mercados globais. À medida que as empresas passam de pilotos a produção em dinheiro tokenizado, esta ronda reflete a procura por infraestruturas que tornam os pagamentos em stablecoin mainstream, preservando a experiência habitual de cartões e apps à escala. (15)

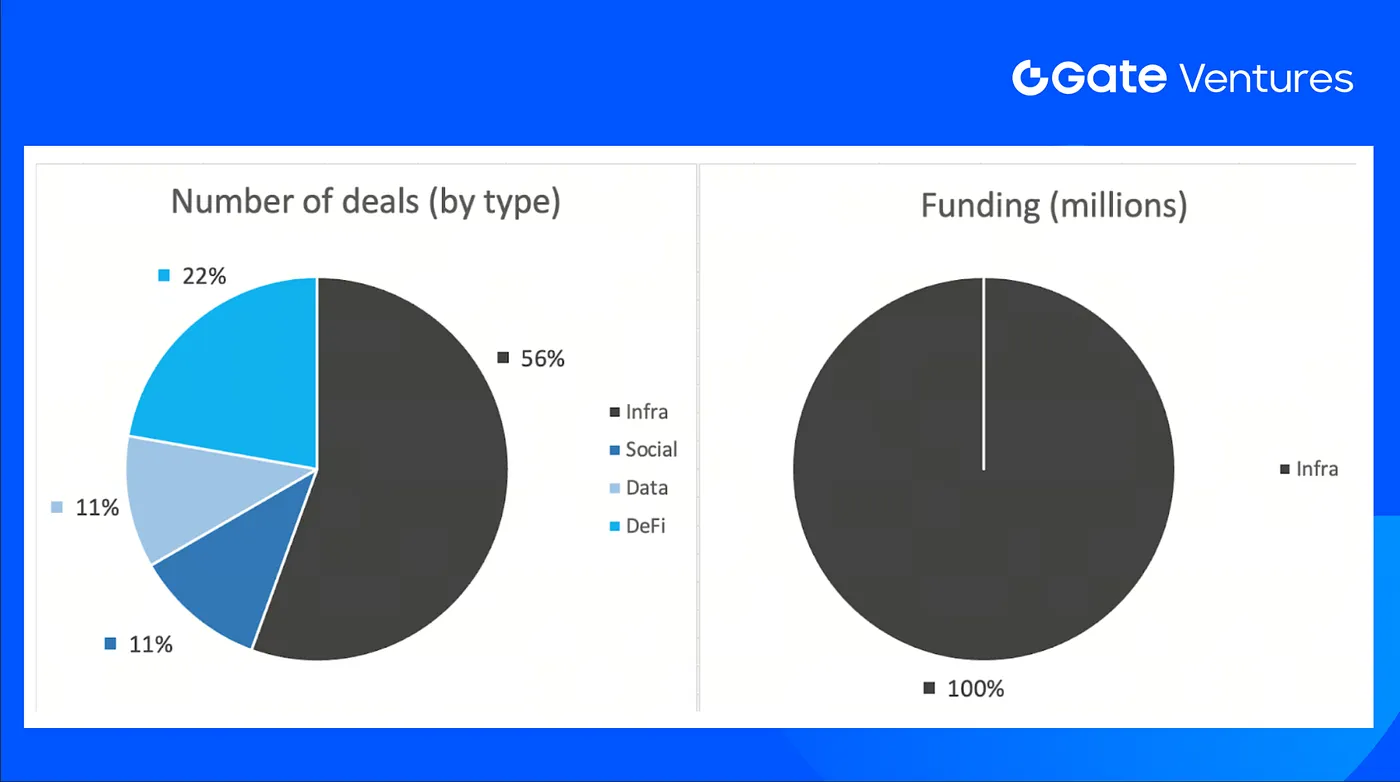

Métricas do Mercado de Venture

Na semana anterior foram concluídos 9 negócios. A infraestrutura liderou a atividade com 5 negócios (56% do total), Social registou 1 negócio (11%), Data 1 (11%) e DeFi 2 (22%).

275M,6/9dealsinthepreviousweekdidn’tannouncetheraisedamount.ThetopfundingcamefromtheInfrasectorwith275M. Negócios mais financiados: Rain (250M),Babylon(15M).

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, foca-se em investimentos em infraestrutura descentralizada, middleware e aplicações destinadas a transformar o mundo na era Web 3.0. Colaborando com líderes do setor a nível global, a Gate Ventures apoia equipas e startups promissoras com ideias e competências para redefinir as interações sociais e financeiras.

O conteúdo apresentado não constitui qualquer oferta, solicitação ou recomendação. Deve procurar sempre aconselhamento profissional independente antes de tomar decisões de investimento. A Gate Ventures pode limitar ou proibir o acesso total ou parcial aos serviços a partir de localizações restritas. Para mais informações, consulte o acordo de utilizador aplicável.

* As informações não se destinam a ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecido ou endossado pela Gate.

Trump tentou demitir a Governadora do Federal Reserve, Lisa Cook, desafiando ainda mais a independência do Federal Reserve e influenciando seu processo de tomada de decisões.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, que cobre tendências macroeconómicas, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, cobrindo tendências macro, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, cobrindo tendências macro, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, que abrange as tendências macro, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Os salários não agrícolas dos EUA recuaram acentuadamente em fevereiro, com parte desta fraqueza a ser atribuída a distorções estatísticas e a fatores externos de carácter temporário.

O agravamento das tensões geopolíticas relacionadas com o Irão está a gerar riscos substanciais para o comércio internacional, podendo provocar interrupções nas cadeias de abastecimento, subida dos preços das matérias-primas e mudanças na distribuição global de capital.

O Supremo Tribunal dos EUA declarou ilegais as tarifas da era Trump, o que poderá originar reembolsos capazes de dinamizar o crescimento económico nominal a curto prazo.

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

Descubra a AIX9 (AthenaX9), o agente CFO inovador alimentado por IA que está a transformar a análise DeFi e a inteligência financeira institucional. Explore as perspetivas em tempo real sobre blockchain, o desempenho do mercado e saiba como negociar na Gate.

Descubra o que distingue o KLINK e de que forma a Klink Finance está a transformar a publicidade Web3. Analise a tokenomics, o desempenho de mercado, as recompensas de staking e saiba como adquirir KLINK na Gate já hoje.

Resumo dos Mercados Cripto

Resumo dos Mercados Cripto

3. Desempenho dos 30 Principais Ativos Cripto

3. Desempenho dos 30 Principais Ativos Cripto

Principais Destaques Cripto

Principais Destaques Cripto

Sobre a Gate Ventures

Sobre a Gate Ventures