Resumo Semanal de Criptomoedas da Gate Ventures (19 de janeiro de 2026)

2026-01-20 05:25:18

Relatório semanal

Classificação do artigo : 4.5

142 classificações

Os Estados Unidos deram início a uma nova fase de repressão financeira em 2026, refletida na aquisição de MBS, na imposição de limites regulatórios às taxas de juro dos cartões de crédito, nas propostas de redução de taxas apresentadas por Stephen Miran e nas investigações dirigidas ao presidente da Fed, Jerome Powell.

TL;DR

Os Estados Unidos deram início, em 2026, a uma nova fase de repressão financeira, comprovada por aquisições de MBS, limites regulatórios às taxas dos cartões de crédito, propostas de cortes de taxas por Stephen Miran e investigações ao presidente da Fed, Jerome Powell.

Entre os dados a divulgar esta semana estão o relatório de emprego ADP, a estimativa final do PIB dos EUA do 3.º trimestre de 2025, a inflação PCE subjacente de novembro e o inquérito de sentimento do consumidor da Universidade de Michigan (UoM).

A BTC e a ETH valorizaram, respetivamente, 3,04% e 5,29% na última semana, impulsionadas por fortes entradas em ETF, com 1.42billionintoBTCETFsand479 milhões para ETF de ETH. O sentimento de mercado subiu de 27 para 44, mantendo-se, contudo, em zona de medo.

A capitalização total do mercado cripto aumentou 2,24% na última semana, embora os ganhos tenham sido essencialmente concentrados na BTC e na ETH. Tokens com foco em privacidade (DASH, DUSK, SCRT) mostraram resiliência, enquanto tokens temáticos do Mundial, como a CHZ, também se destacaram pelo interesse narrativo.

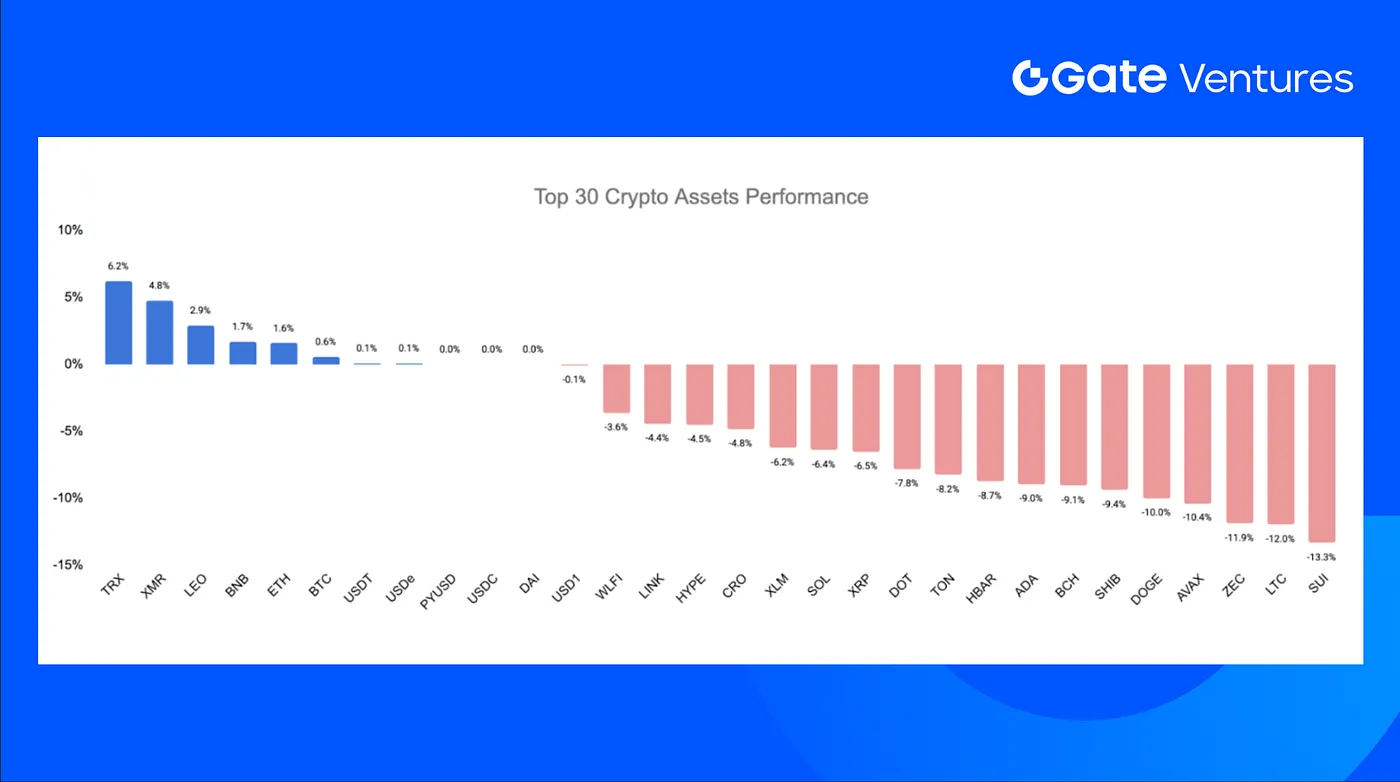

Nos 30 principais ativos, as cotações recuaram em média 4,79%, sendo a TRX e a XMR as únicas com desempenho relativamente positivo.

A WalletConnect Pay associou-se à Ingenico para permitir pagamentos com stablecoins em pontos de venda globais, impulsionando a adoção de pagamentos cripto no mundo real.

A Polygon adquiriu a Coinme e a Sequence para criar uma solução regulada de pagamentos on-chain ponta a ponta.

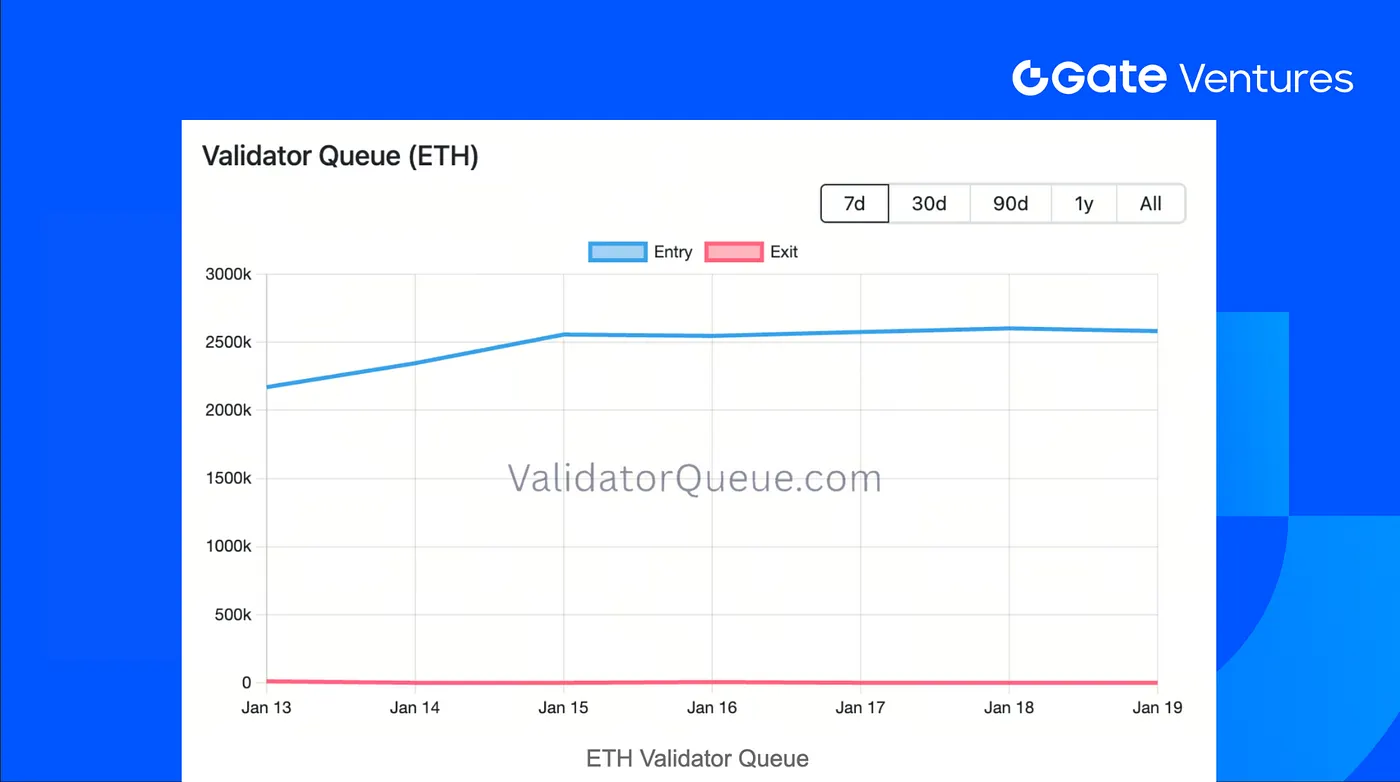

O aumento do staking pela BitMine levou à maior fila de entrada de validadores Ethereum desde 2023, sinalizando procura renovada e maior participação na rede.

Visão Macro

Os EUA entraram em 2026 numa fase de repressão financeira, refletida em novas compras de títulos hipotecários (MBS), restrições às taxas dos cartões de crédito, propostas de cortes por Stephen Miran e investigações sobre Jerome Powell, presidente da Reserva Federal.

No arranque de 2026, o processo de repressão financeira dos EUA acelerou de forma significativa. A 8 de janeiro, a Casa Branca ordenou à Fannie Mae e à Freddie Mac a compra de 200 mil milhões de dólares em títulos hipotecários (MBS) para conter os custos habitacionais e, mais tarde, anunciou que o limite de 10% nas taxas dos cartões de crédito seria aplicado durante um ano a partir de 20 de janeiro. Stephen Miran, membro interino do conselho da Fed nomeado por Trump, propôs um corte de 150 pontos base nas taxas em 2026. Paralelamente, o Departamento de Justiça dos EUA lançou uma investigação a Jerome Powell, aumentando a pressão sobre a Reserva Federal, num contexto de iminente nova nomeação para o cargo.

No final do ano anterior, a Fed já tinha iniciado uma expansão regular do balanço. Desde o início deste ano, as ações focaram-se no controlo das taxas, com possibilidade de evolução para controlo da curva de rendimentos (YCC). Sob pressão das intercalares, a equipa de Trump poderá avançar com mais políticas para baixar custos e estimular a economia, incluindo limites nas taxas de crédito ao consumo e a PME, controlo dos preços de energia por via do aumento da oferta e expansão adicional do balanço.

Esta semana serão conhecidos o relatório de emprego ADP, a leitura final do PIB dos EUA do 3.º trimestre de 2025, a inflação PCE subjacente de novembro, o sentimento do consumidor da UoM, dados de rendimentos e despesas pessoais, e vendas pendentes de imóveis em dezembro.

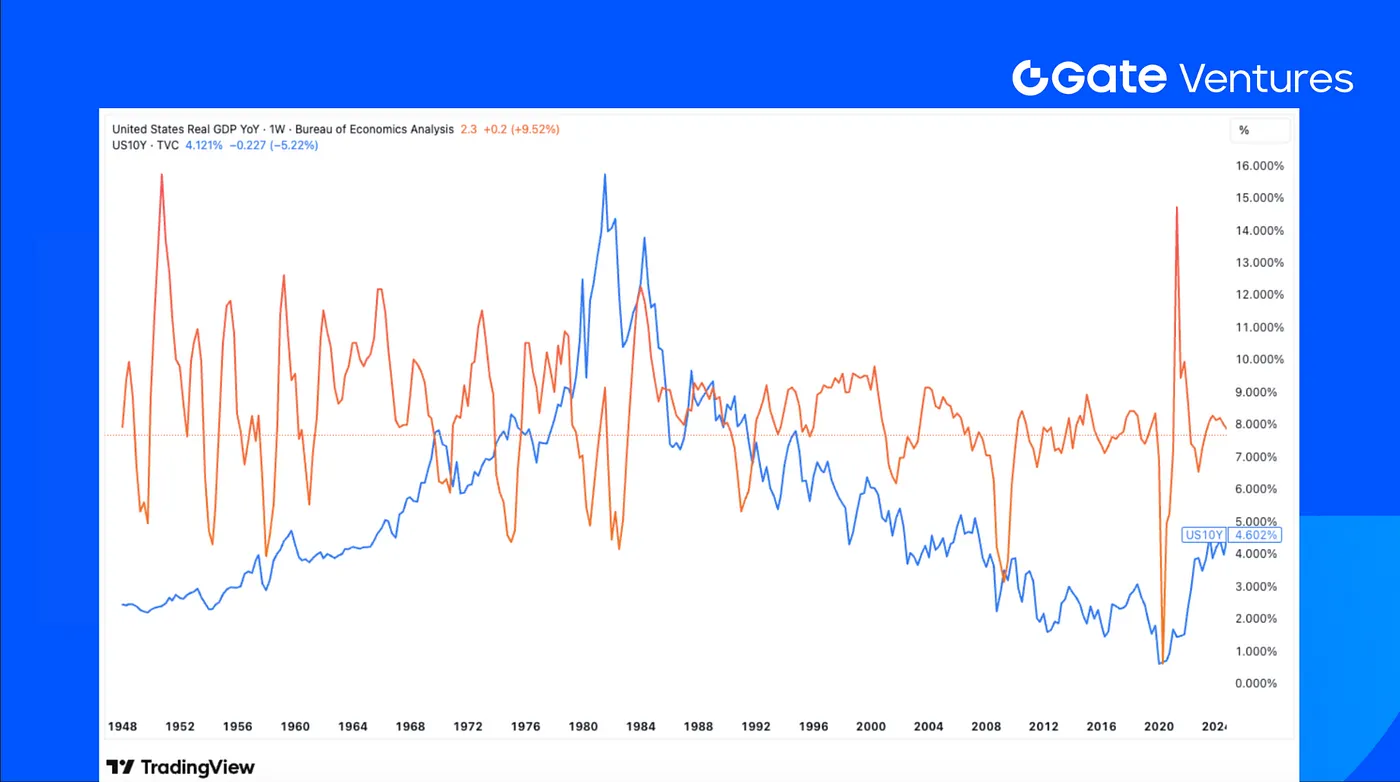

A estimativa final do crescimento do PIB no terceiro trimestre deverá ser ofuscada pela publicação da inflação PCE de novembro. Após os dados mais recentes do índice de preços do consumidor (CPI), que revelaram inflação estável em 2,7% (com inflação subjacente inalterada em 2,6%) apesar do efeito das tarifas, os analistas vão acompanhar de perto o PCE para confirmação. Os dados PCE mais recentes disponíveis (headline e core), relativos a setembro, situavam-se nos 2,8%. (1, 2)

O índice do dólar dos EUA atingiu máximos de seis semanas na passada quinta-feira, depois dos dados mostrarem uma descida inesperada nos novos pedidos de subsídio de desemprego. (3)

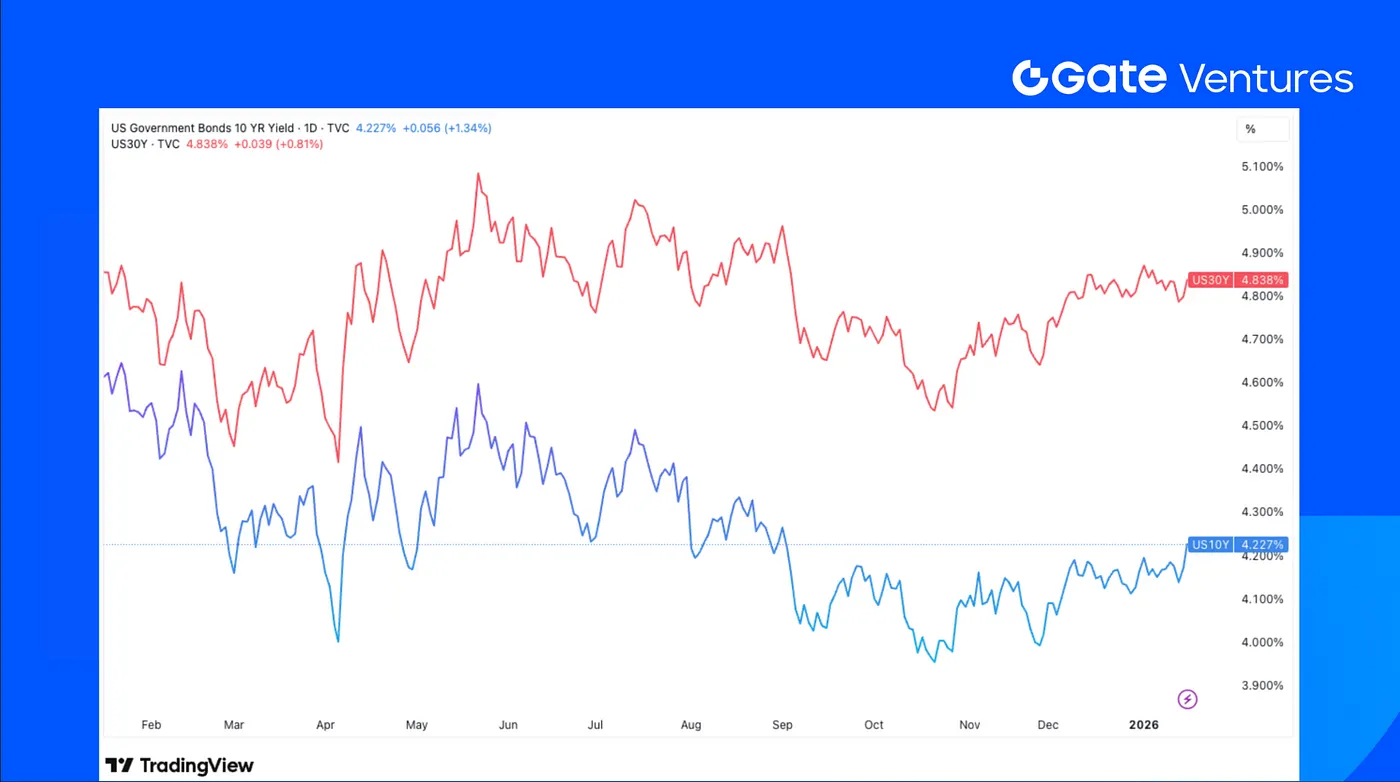

As yields das obrigações do Tesouro dos EUA subiram na semana passada, com os investidores a avaliarem o panorama económico e as tensões geopolíticas, num cenário de dados económicos relativamente estáveis. (4)

O ouro atingiu novos máximos históricos, ultrapassando várias vezes o patamar dos 4 600$ e fixando novo recorde a meio da semana. O recuo na sexta-feira ficou a dever-se à diminuição das probabilidades de intervenção militar dos EUA no Irão. (5)

Mercados Cripto: Visão Geral

1. Principais Ativos

A BTC valorizou 3,04% na última semana, com a ETH a subir 5,29%, superando a BTC. As entradas em ETF foram expressivas, com 1.42BofnetinflowsintoBTCETFsandarecord479,04M para ETF de ETH. (6)

Em 19 de janeiro, a fila de saída de validadores ETH era nula, enquanto a fila de entrada mantinha-se elevada, próxima dos 2,6M, sinalizando forte procura de staking e pressão limitada para saídas em ETH. (7)

O rácio ETH/BTC subiu 2,13% para 0,0346, refletindo desempenho ligeiramente superior da ETH. O sentimento de mercado também melhorou, passando de 27 para 44, mantendo-se, contudo, em zona de medo. (8)

2. Capitalização Total de Mercado

A capitalização total do mercado cripto cresceu 2,24% na última semana, com ganhos essencialmente devidos à BTC e à ETH. Sem estas, o mercado recuou 0,75% e o segmento de altcoins fora do top 10 caiu 2,32%, demonstrando fraqueza generalizada no universo alternativo.

A narrativa das moedas de privacidade manteve ímpeto, com DASH, DUSK e SCRT a destacarem-se como outperformers.

A DASH beneficiou de catalisadores concretos, nomeadamente o suporte fiat on-ramp da Alchemy Pay e uma parceria com a AEON Pay, permitindo pagamentos cripto em mais de 50 milhões de comerciantes em todo o mundo. (9)

A valorização da DUSK resultou da concretização técnica, já que a mainnet está operacional com funcionalidades nucleares implementadas, como DuskEVM, liquid staking, recompensas hyperstaking e ecossistema de desenvolvimento ativo. (10)

Com o Mundial 2026 previsto para junho, tokens relacionados, como a CHZ, também tiveram forte valorização. O staking de CHZ paga atualmente pelo menos 18% TAE, sinalizando interesse elevado e entusiasmo em torno deste tema. (11)

3. Desempenho dos 30 Maiores Ativos Cripto

Entre os 30 maiores ativos cripto por capitalização de mercado, as cotações recuaram em média 4,79%, sendo TRX e XMR as únicas com desempenho superior à média.

Destaques Cripto

1. WalletConnect Pay une-se à Ingenico para pagamentos com stablecoin em terminais globais

A WalletConnect Pay está a ser lançada a nível global graças a uma parceria com a Ingenico, um dos maiores fornecedores mundiais de terminais de pagamento. A integração disponibiliza a WalletConnect Pay em mais de 40 milhões de terminais da Ingenico, em mais de 120 países, permitindo pagamentos com stablecoin diretamente nos pontos de venda diários. Para comerciantes, a WalletConnect Pay oferece liquidação quase imediata, taxas significativamente mais baixas que os pagamentos tradicionais por cartão, pagamentos globais 24/7 e um checkout QR integrado nos sistemas de compliance dos PSP. Em larga escala, até pequenas reduções de comissões podem traduzir-se em milhões ou milhares de milhões de euros em poupanças, tornando as stablecoins um meio de pagamento prático para grandes empresas e negócios locais. (12)

2. Polygon adquire Coinme e Sequence para criar uma solução regulada de pagamentos on-chain

A Polygon anunciou a aquisição da Coinme e da Sequence, marcando uma viragem estratégica para uma infraestrutura de pagamentos regulada e integrada verticalmente. Estes negócios dão à Polygon licenças de transmissor de dinheiro nos EUA (na maioria dos estados), dezenas de milhares de pontos de entrada/saída em retalho e controlo direto sobre carteiras e acesso dos utilizadores. Ao controlar toda a cadeia – contas bancárias, compliance, carteiras e liquidação on-chain –, a Polygon posiciona-se como fornecedor nuclear de infraestrutura para pagamentos com stablecoin, ativos tokenizados e finanças on-chain institucionais. (13)

3. Staking da BitMine provoca fila recorde de entrada de validadores Ethereum

O aumento do staking pela BitMine Immersion levou a fila de entrada de validadores Ethereum ao valor mais elevado desde meados de 2023, com 2,6M ETH à espera de ativação e um atraso estimado de ~44 dias até ao início das recompensas. A BitMine já efetuou staking de mais de 1,25M ETH, mantendo ainda mais no seu balanço, o que pode agravar o congestionamento. O fenómeno sublinha os limites de validadores impostos pela Ethereum para garantir a estabilidade da rede, numa altura em que cresce o interesse institucional, inclusive de emissores de ETF como a BlackRock e Grayscale, podendo atrasar o acesso ao rendimento para grandes investidores em fila. (14)

Principais Operações de Venture Capital

1. Saturn angaria 800 mil dólares para criar a USDat, uma stablecoin de rendimento com lastro em Bitcoin

A Saturn captou 800KfromYZiLabsandSoraVenturestobuildUSDat,ayield−bearingstablecoinoffering11 mais de 10 mil milhões de dólares em oferta. (15)

2. Noise angaria 7,1 milhões de dólares em seed liderada pela Paradigm para desenvolver mercados de atenção

A Noise concluiu uma ronda seed de 7,1 milhões de dólares liderada pela Paradigm, com participação de Figment Capital, Anagram, GSR, JPEG Trading e outros, para acelerar o desenvolvimento do seu produto “attention markets”. A plataforma pretende permitir aos utilizadores negociar relevância cultural e tendências, transformando dados sociais em mercados cotados em tempo real. O lançamento da mainnet na Base está previsto para 2026, após uma beta restrita de sucesso. O financiamento irá permitir construir a infraestrutura de negociação e preparar o lançamento público. (16)

3. Alpaca angaria 150 milhões de dólares em Série D para expandir infraestrutura global de corretagem

A Alpaca anunciou uma ronda Série D de 150 milhões de dólares, liderada pela Drive Capital, que avalia a empresa em 1,15 mil milhões, assegurando ainda uma linha de crédito de 40 milhões para reforço do balanço. A operação contou com investidores como Citadel Securities, Kraken e Opera Tech Ventures. As APIs e custódia self-clearing da Alpaca permitem a parceiros oferecer ações, opções, cripto e outros ativos; o novo capital servirá para expandir a infraestrutura global de investimento, apoiar o licenciamento regulatório em mercados-chave e reforçar as capacidades de negociação institucional. (17)

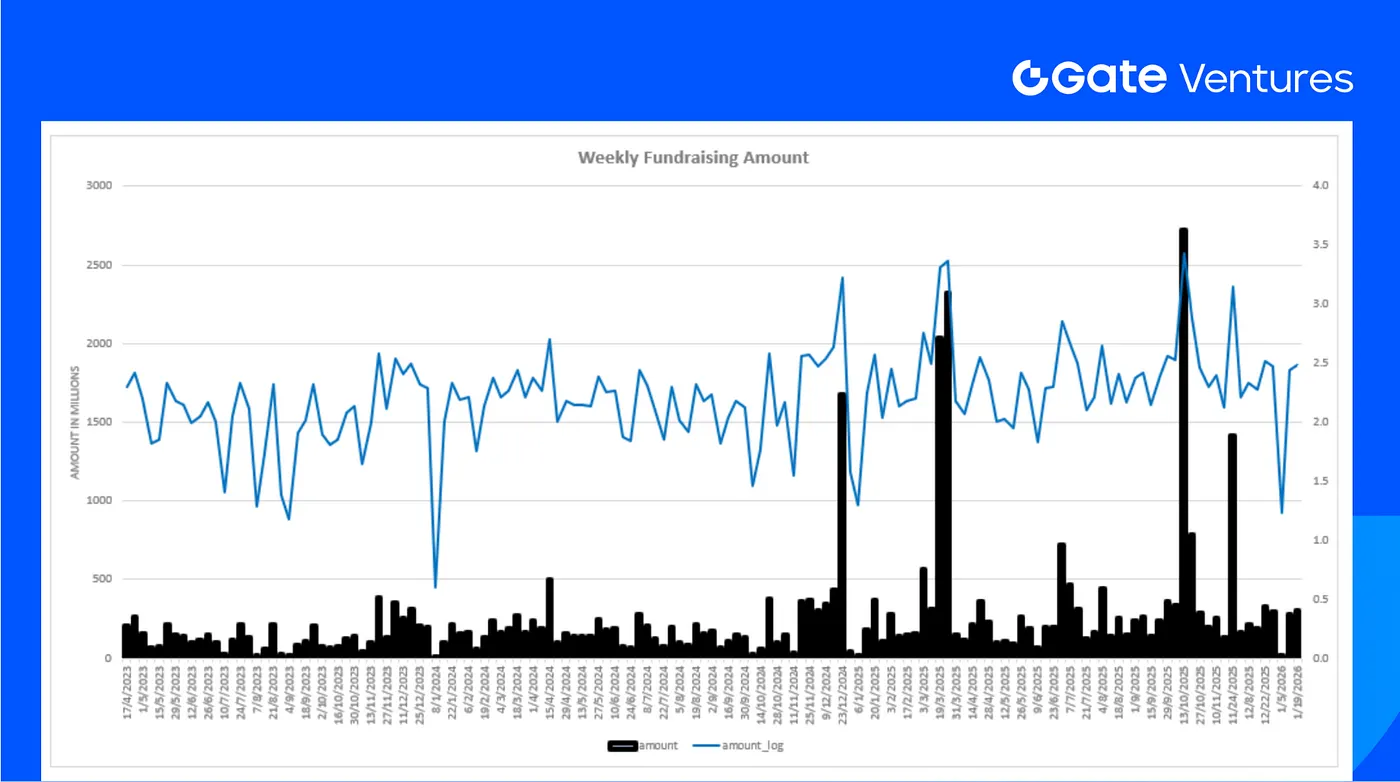

Métricas de Mercado de Venture Capital

Na semana anterior, fecharam-se 14 negócios: Infra foi responsável por 8 (57% do total), DeFi por 5 (37%) e Data por 1 (7%).

O montante total de financiamento divulgado na semana anterior foi 288,9M$. Dois negócios não revelaram valores. O maior financiamento veio do setor Infra com 246M$. Operações mais financiadas: LMAX Digital (150M), Upexi (36M$).

No agregado semanal, o financiamento totalizou 288,9 milhões de dólares na 3.ª semana de janeiro de 2026, mais 5% face à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de venture capital da Gate.com, foca-se em investimentos em infraestruturas descentralizadas, middleware e aplicações que vão transformar o mundo na era Web 3.0. A Gate Ventures colabora com líderes globais, apoiando equipas e startups com ideias e competências para redefinir as interações sociais e financeiras.

O conteúdo apresentado não representa qualquer oferta, solicitação ou recomendação. Deve sempre procurar aconselhamento profissional independente antes de tomar decisões de investimento. Note que a Gate Ventures pode restringir ou proibir o acesso total ou parcial aos serviços em determinadas jurisdições. Para mais informações, consulte o acordo do utilizador aplicável.

* As informações não se destinam a ser e não constituem aconselhamento financeiro ou qualquer outra recomendação de qualquer tipo oferecido ou endossado pela Gate.

Trump tentou demitir a Governadora do Federal Reserve, Lisa Cook, desafiando ainda mais a independência do Federal Reserve e influenciando seu processo de tomada de decisões.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, que cobre tendências macroeconómicas, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, cobrindo tendências macro, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, cobrindo tendências macro, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Fique à frente do mercado com o nosso Relatório Semanal de Cripto, que abrange as tendências macro, uma visão geral completa dos mercados de cripto e os principais destaques de cripto.

Os salários não agrícolas dos EUA recuaram acentuadamente em fevereiro, com parte desta fraqueza a ser atribuída a distorções estatísticas e a fatores externos de carácter temporário.

O agravamento das tensões geopolíticas relacionadas com o Irão está a gerar riscos substanciais para o comércio internacional, podendo provocar interrupções nas cadeias de abastecimento, subida dos preços das matérias-primas e mudanças na distribuição global de capital.

O Supremo Tribunal dos EUA declarou ilegais as tarifas da era Trump, o que poderá originar reembolsos capazes de dinamizar o crescimento económico nominal a curto prazo.

A iniciativa de redução do balanço ligada a Kevin Warsh dificilmente será implementada num futuro próximo, ainda que permaneçam possíveis caminhos a médio e longo prazo.

Descubra a AIX9 (AthenaX9), o agente CFO inovador alimentado por IA que está a transformar a análise DeFi e a inteligência financeira institucional. Explore as perspetivas em tempo real sobre blockchain, o desempenho do mercado e saiba como negociar na Gate.

Descubra o que distingue o KLINK e de que forma a Klink Finance está a transformar a publicidade Web3. Analise a tokenomics, o desempenho de mercado, as recompensas de staking e saiba como adquirir KLINK na Gate já hoje.