I. Resumo executivo e principais conclusões

No primeiro trimestre de 2026, o mercado de criptomoedas manteve-se amplamente dinâmico, apesar da diminuição gradual dos volumes de negociação em relação aos máximos de janeiro. O volume total de negociação à vista atingiu cerca de 1,94 biliões de dólares, enquanto os derivados totalizaram aproximadamente 18,63 biliões de dólares, perfazendo um total combinado de 20,57 biliões de dólares. A relação entre derivados e à vista situou-se em torno de 9,6x. O foco da atividade de mercado permaneceu nos derivados, com uma contração mais acentuada nos volumes à vista.

Os principais indicadores confirmam a posição de liderança da Binance. O volume de negociação de derivados atingiu 4,90 biliões de dólares, representando 34,9% das 10 principais bolsas; o open interest médio diário fixou-se em 23,9 mil milhões de dólares (quota de 29,9%); e os ativos de utilizadores sob custódia chegaram a 152,9 mil milhões de dólares, equivalendo a 73,5% entre as principais CEX. Em comparação com as plataformas seguintes, o volume de derivados da Binance foi 2,2x o da OKX, o open interest médio foi 2,2x o da Bybit e a dimensão dos ativos de utilizadores foi 9,6x a da OKX. Isto demonstra que a liderança da Binance é transversal a atividade de negociação, open interest, liquidez e retenção de capital.

No Top 5, o mercado apresenta uma hierarquia bem definida. Nos derivados, Binance, OKX, Bybit, Gate e Bitget ocupam os cinco primeiros lugares, com Bybit e Gate próximas em escala e a OKX a manter-se como concorrente centralizado mais próximo da Binance. Em open interest, a ordem do segundo escalão é Bybit, Gate, OKX e Bitget. Em ativos de utilizadores, apenas a OKX mantém mais de 10 mil milhões de dólares após a Binance, com Gate, Bitget e Bybit a situarem-se entre 5 mil milhões e 7 mil milhões de dólares. A competição entre os cinco primeiros é intensa, mas subsiste um fosso relevante entre o líder e o escalão seguinte.

II. Volumes de negociação à vista e de derivados

2.1 Visão geral do volume mensal de negociação

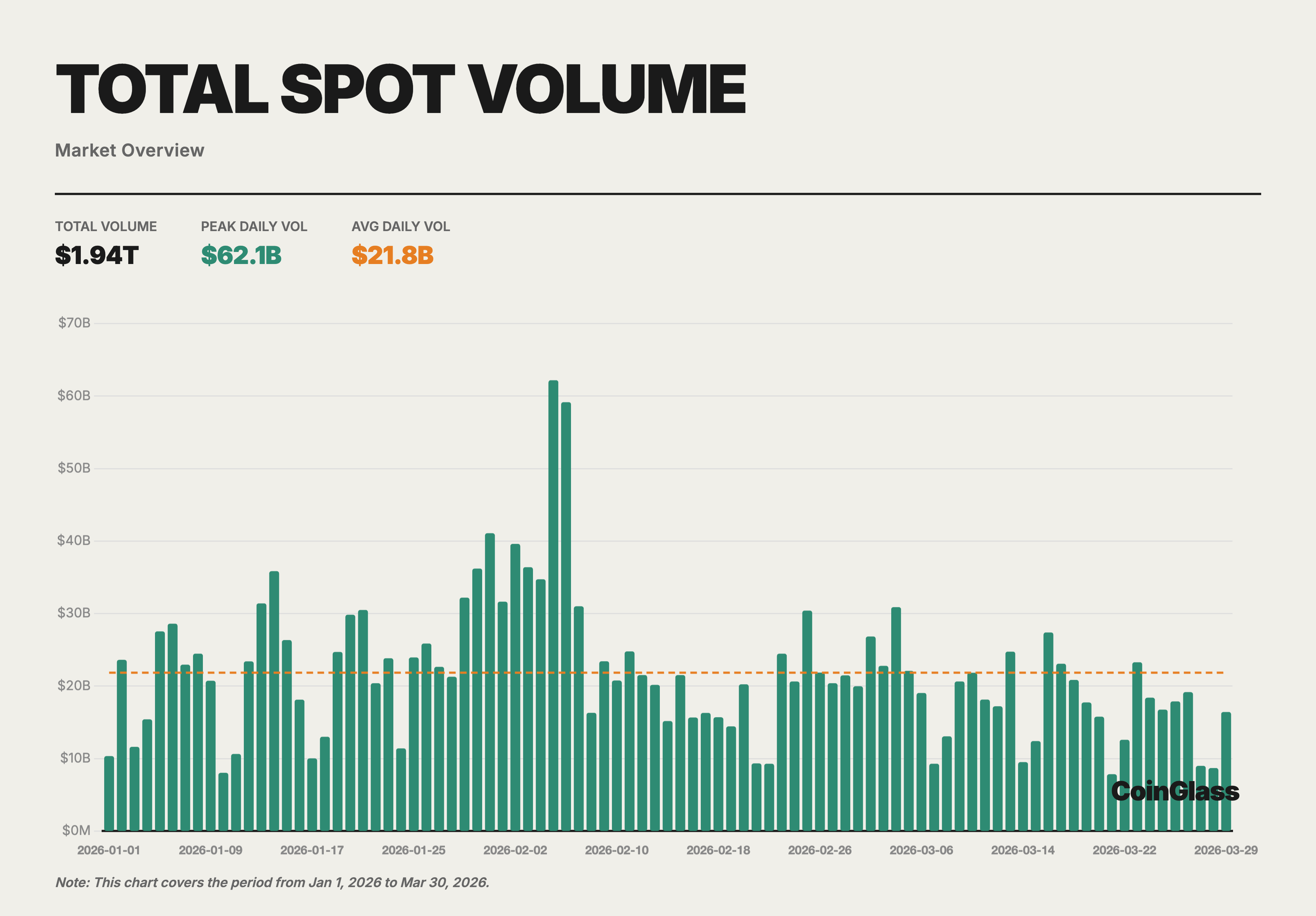

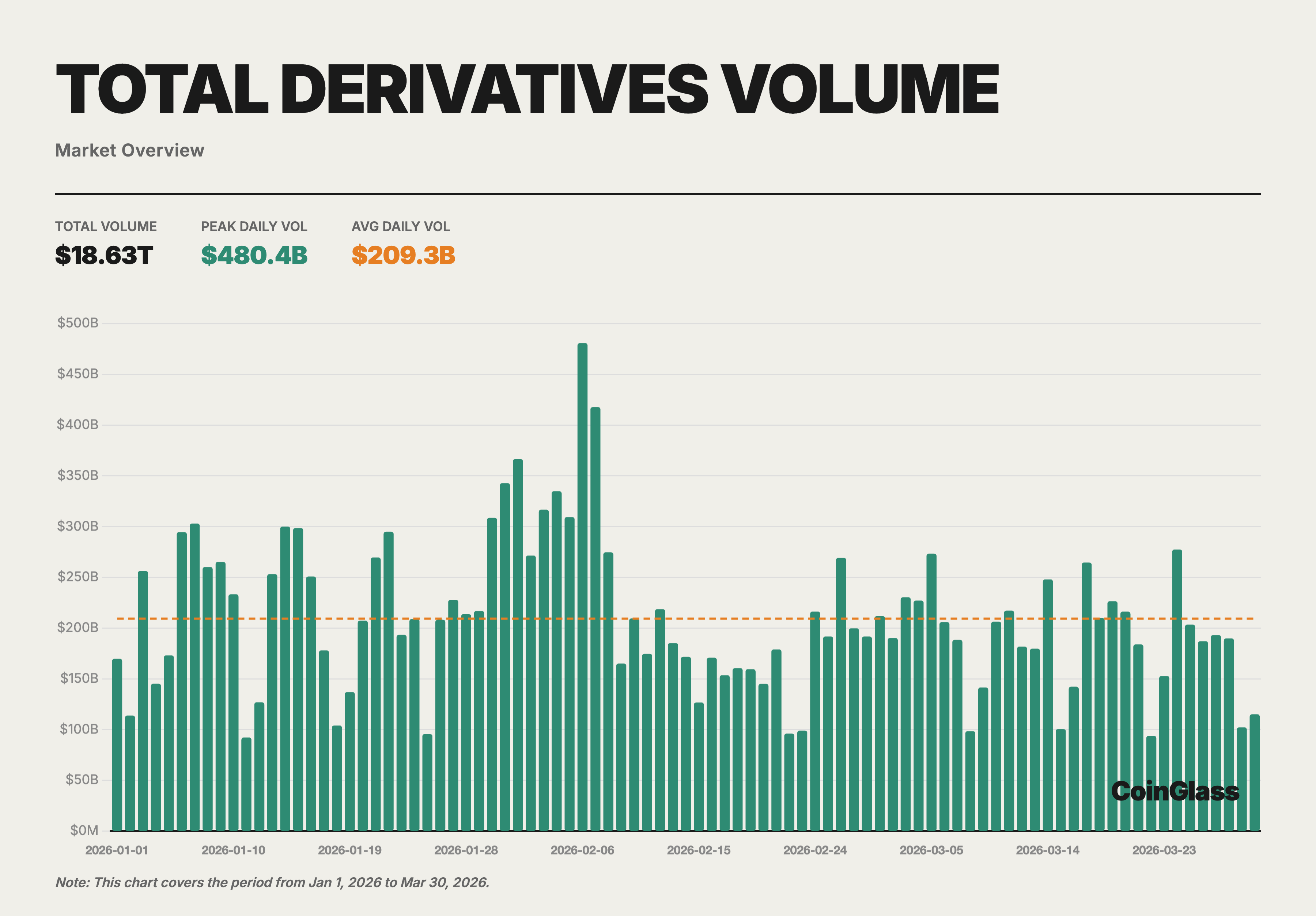

No primeiro trimestre de 2026, o volume total de negociação de criptoativos (à vista + derivados) atingiu 20,57 biliões de dólares, com 1,94 biliões de dólares em à vista e 18,63 biliões de dólares em derivados. Janeiro registou o volume mensal mais elevado (à vista 704,7 mil milhões de dólares + derivados 6,73 biliões de dólares), seguido de uma ligeira descida em fevereiro e nova contração em março, atingindo o mínimo trimestral. Esta tendência reflete a cautela macroeconómica global, já que o apetite pelo risco ainda não tinha recuperado totalmente após o forte desalavancamento do quarto trimestre de 2025.

O volume médio diário de negociação à vista foi de 21,8 mil milhões de dólares, enquanto os derivados registaram uma média diária de 209,3 mil milhões de dólares. A relação entre derivados e à vista manteve-se estável em cerca de 9,6x, ligeiramente acima da média anual de 2025. Isto sugere que, em períodos de ajustamento de mercado, os negociadores privilegiaram os derivados para estratégias de cobertura e curto prazo, em detrimento de alocações direcionais em à vista.

2.2 Volume de negociação à vista e quota de mercado

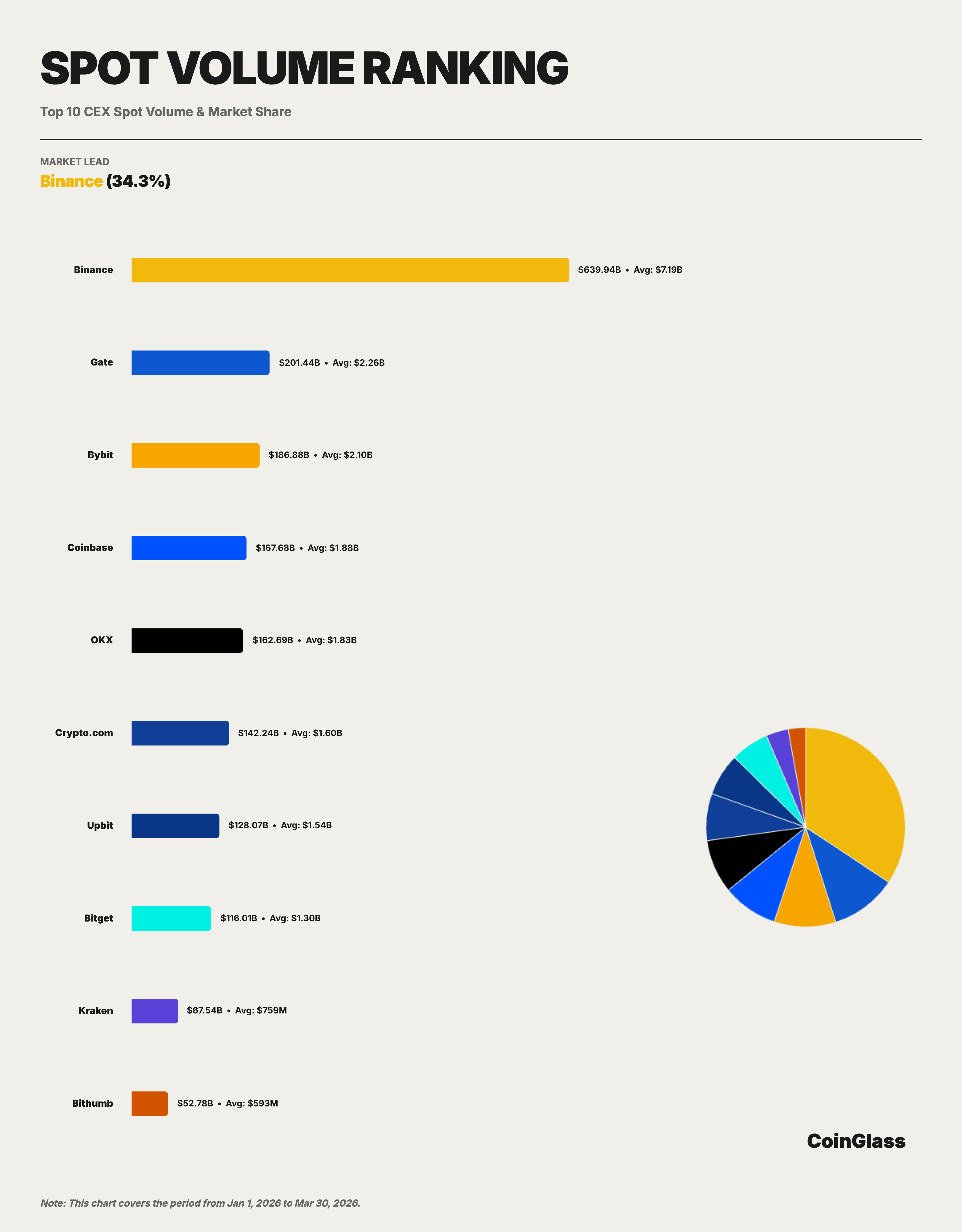

O volume acumulado de negociação à vista da Binance no primeiro trimestre foi de 639,9 mil milhões de dólares, com um volume médio diário de 7,19 mil milhões de dólares e uma quota de mercado de 34,3% entre as 10 principais plataformas. Mensalmente, a quota da Binance manteve-se estável: 34,0% em janeiro de 2026, 33,7% em fevereiro e uma recuperação para 35,4% em março. Mesmo com a contração do volume total de mercado de 704,7 mil milhões de dólares em janeiro para 542,0 mil milhões de dólares em março — uma descida de 23% — a quota da Binance subiu ligeiramente. Isto demonstra que, apesar do recuo geral do mercado à vista, a liquidez de topo continuou a concentrar-se num número restrito de plataformas.

No Top 5, o mercado à vista é muito mais fragmentado do que o de derivados. No primeiro trimestre, as cinco principais plataformas foram Binance, Gate, Bybit, Coinbase e OKX, com volumes de 639,9 mil milhões, 201,4 mil milhões, 186,9 mil milhões, 167,7 mil milhões e 162,7 mil milhões de dólares, respetivamente. Excluindo a Binance, as restantes quatro detinham cada uma cerca de 8% a 10% do mercado. Assim, a liderança da Binance é clara, mas o segundo escalão apresenta uma distribuição mais equilibrada e a concorrência é mais dispersa do que nos derivados.

2.3 Volume de negociação de derivados e quota de mercado

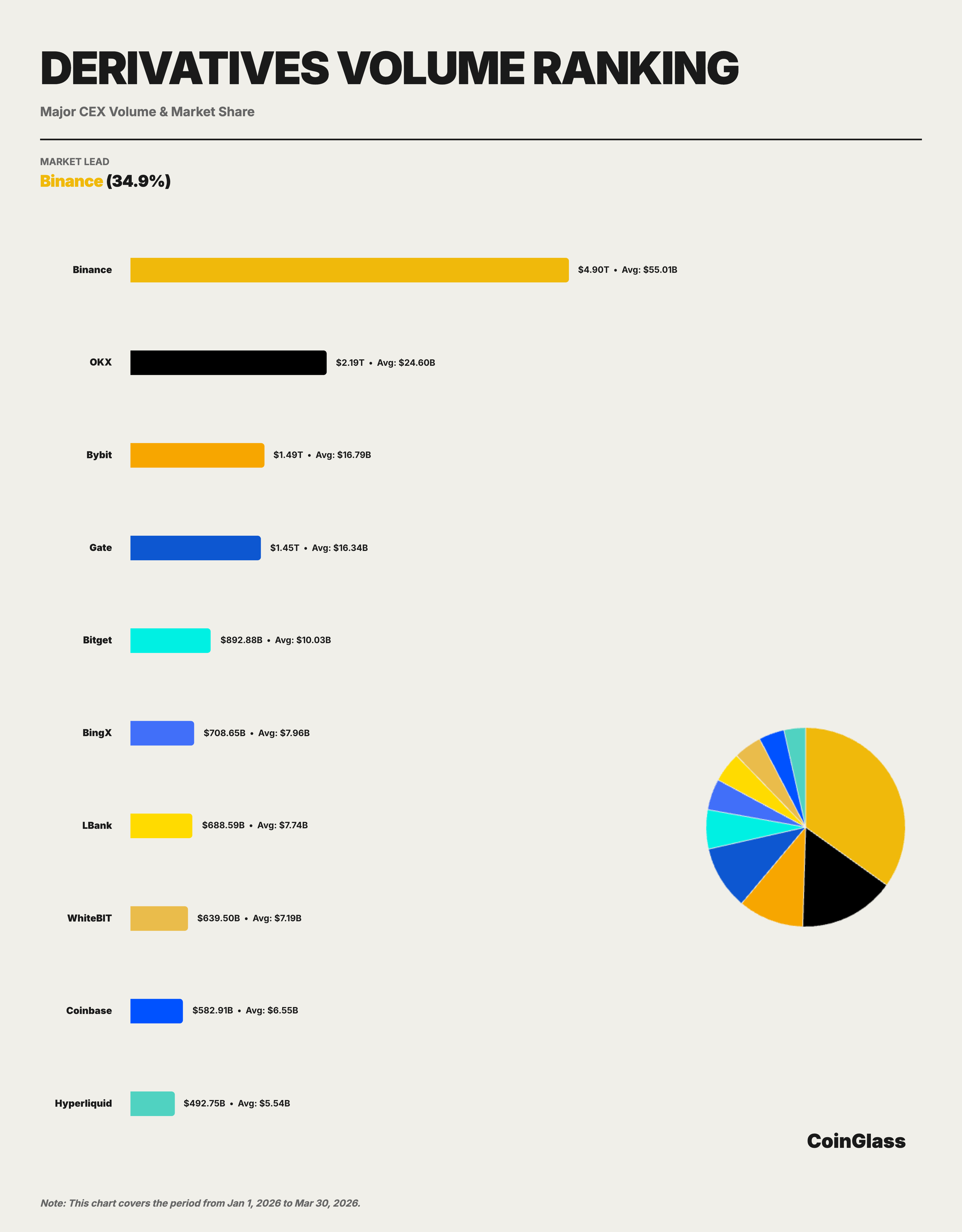

A Binance registou 4,90 biliões de dólares em volume acumulado de derivados no primeiro trimestre, com uma média diária de 55 mil milhões de dólares. Entre as 10 principais bolsas, a Binance deteve uma quota de 34,9%, ultrapassando largamente os volumes combinados da OKX (2,19 biliões de dólares) e da Bybit (1,49 biliões de dólares).

Mensalmente, a quota da Binance manteve-se robusta: 33,2% em janeiro de 2026, subindo para 35,8% em fevereiro e mantendo-se em 35,7% em março. Esta recuperação está alinhada com o regresso da liquidez às plataformas líderes após o evento de desalavancagem do quarto trimestre de 2025. Embora os volumes de negociação tenham sido temporariamente dispersos no início do trimestre, com a estabilização dos mercados, a liquidez voltou a plataformas com livros de ordens mais profundos e maior eficiência de execução, sendo a Binance quem melhor capitalizou esta dinâmica.

A OKX é o concorrente centralizado mais próximo da Binance, mas o seu volume de negociação representa apenas cerca de 45% do da Binance; Bybit e Gate estão próximas em escala, constituindo o núcleo do segundo escalão; Bitget completa o Top 5, mas existe uma diferença significativa entre esta e as quatro primeiras. Em termos relativos, o volume de derivados da Binance é 3,3x o da Bybit, 3,4x o da Gate e 5,5x o da Bitget.

2.4 Comparação do panorama competitivo

Ao comparar os mercados à vista e de derivados, as respetivas estruturas competitivas diferem de forma acentuada. Em à vista, a Binance lidera, mas o segundo escalão — Gate, Bybit, Coinbase e OKX — apresenta quotas próximas. Nos derivados, a liderança da Binance é mais expressiva e a hierarquia entre a OKX (segunda) e as restantes é mais definida. Isto evidencia que a dominância da Binance está mais concentrada nos derivados, enquanto o mercado à vista se caracteriza por uma “plataforma líder com um segundo escalão fragmentado”.

Por posicionamento, a OKX é firmemente segunda nos derivados e o concorrente mais próximo da Binance; Bybit e Gate estão ao mesmo nível, com a Bybit a registar forte adesão de negociadores globais ativos e a Gate a manter um perfil elevado tanto em volume como em open interest. BingX, LBank, WhiteBIT, Coinbase e Hyperliquid mantêm-se ativas fora do Top 5, mas com uma escala bastante inferior.

As plataformas de derivados descentralizados já fazem parte do panorama principal. O volume de derivados da Hyperliquid no primeiro trimestre atingiu 492,7 mil milhões de dólares, colocando-a no Top 10, com um open interest médio próximo de 6 mil milhões de dólares. Isto mostra que os derivados on-chain deixaram de ser marginais, começando a competir em determinados segmentos. No entanto, a sua escala global ainda fica atrás das plataformas centralizadas líderes como Binance, OKX, Bybit e Gate.

III. Open interest em derivados

3.1 Tendências do open interest

No primeiro trimestre de 2026, o open interest médio diário em derivados foi de 117,2 mil milhões de dólares, atingindo um pico de 152,5 mil milhões de dólares em 15 de janeiro. Por mês, o open interest médio diário foi de 141,1 mil milhões de dólares em janeiro, caiu para 102,6 mil milhões de dólares em fevereiro (menos 27%) e recuperou ligeiramente para 106,0 mil milhões de dólares em março.

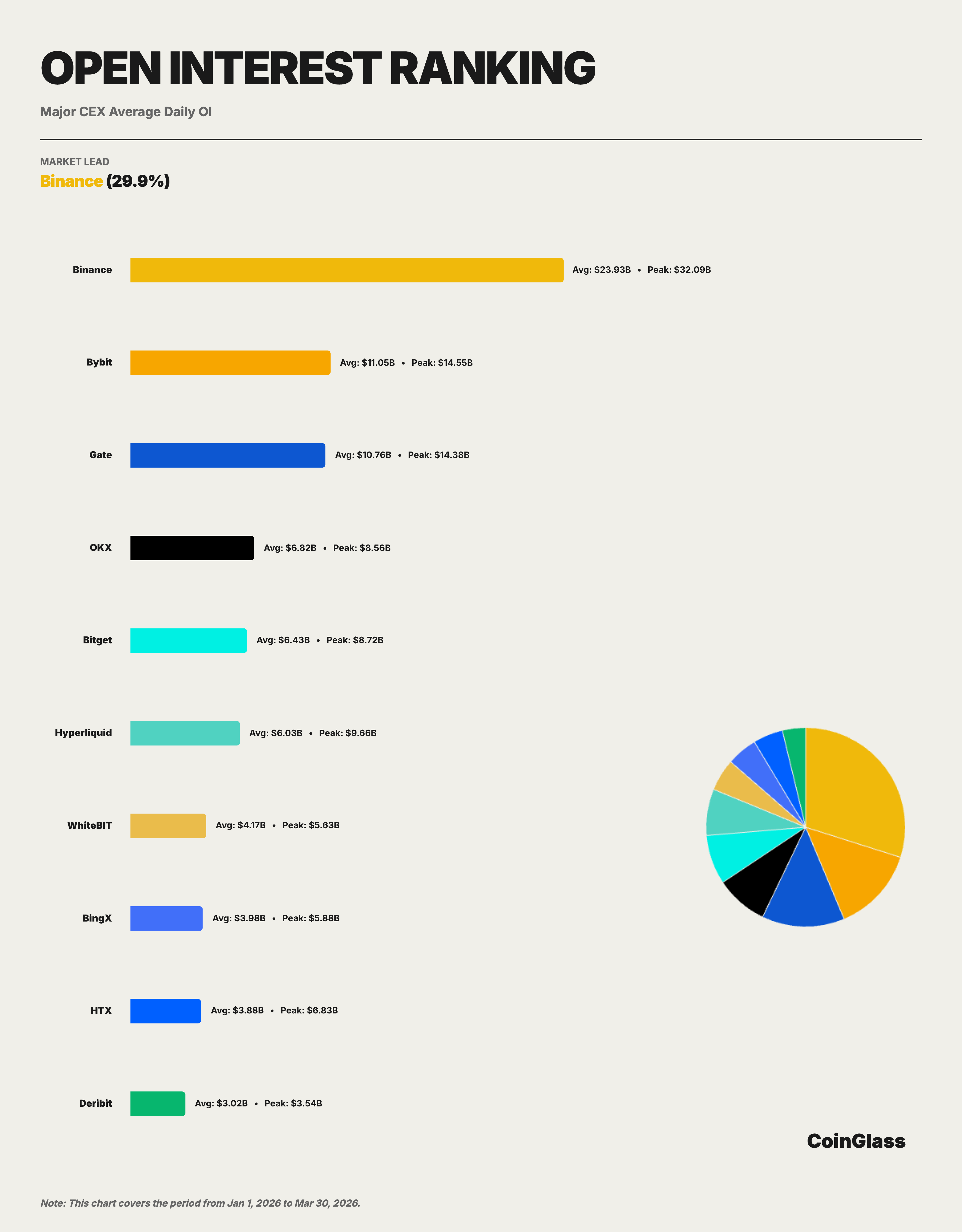

3.2 Quota de open interest e rankings

O open interest médio da Binance foi de 23,9 mil milhões de dólares, representando 29,9% do Top 10 e ocupando o primeiro lugar. Bybit, Gate, OKX e Bitget seguiram-se, com open interest médio de 11,0 mil milhões, 10,8 mil milhões, 6,8 mil milhões e 6,4 mil milhões de dólares, respetivamente. O open interest médio da Binance foi 2,2x o da Bybit, 2,2x o da Gate, 3,5x o da OKX e 3,7x o da Bitget, evidenciando a sua liderança clara.

A quota de open interest da Binance manteve-se na faixa dos 20%–21% ao longo do trimestre, indicando uma posição de mercado estável. Destaca-se que o pico de open interest da Binance foi de 32,1 mil milhões de dólares — 2,2x o máximo da Bybit (14,5 mil milhões de dólares) — demonstrando a capacidade da Binance para absorver mais posições durante períodos de volatilidade.

3.3 Análise da estrutura de mercado

A estrutura do open interest difere da do volume de negociação. A vantagem da Binance em volume supera em mais de 19 pontos percentuais o segundo lugar, mas no open interest, a diferença entre Binance (29,9%), Bybit (13,8%), Gate (13,4%) e OKX (8,5%) é mais reduzida. Isto reflete as diferentes forças de cada plataforma na atração de posições de longo prazo.

O open interest da Hyperliquid é especialmente relevante, com um valor médio diário de 6 mil milhões de dólares e um pico próximo de 9,7 mil milhões de dólares — próximo da Bitget e superior ao da WhiteBIT ou BingX. O crescimento das plataformas on-chain em open interest demonstra a sua crescente atratividade para negociação de elevada alavancagem e estratégias. Embora ainda não sejam suficientes para desafiar a dominância da Binance, os concorrentes on-chain estão a elevar a fasquia para as plataformas do segundo escalão. O rápido crescimento do open interest da Hyperliquid confirma a análise do relatório anual de 2025: “os derivados descentralizados estão a passar do proof of concept para a competição real de quota de mercado”.

IV. Profundidade de liquidez

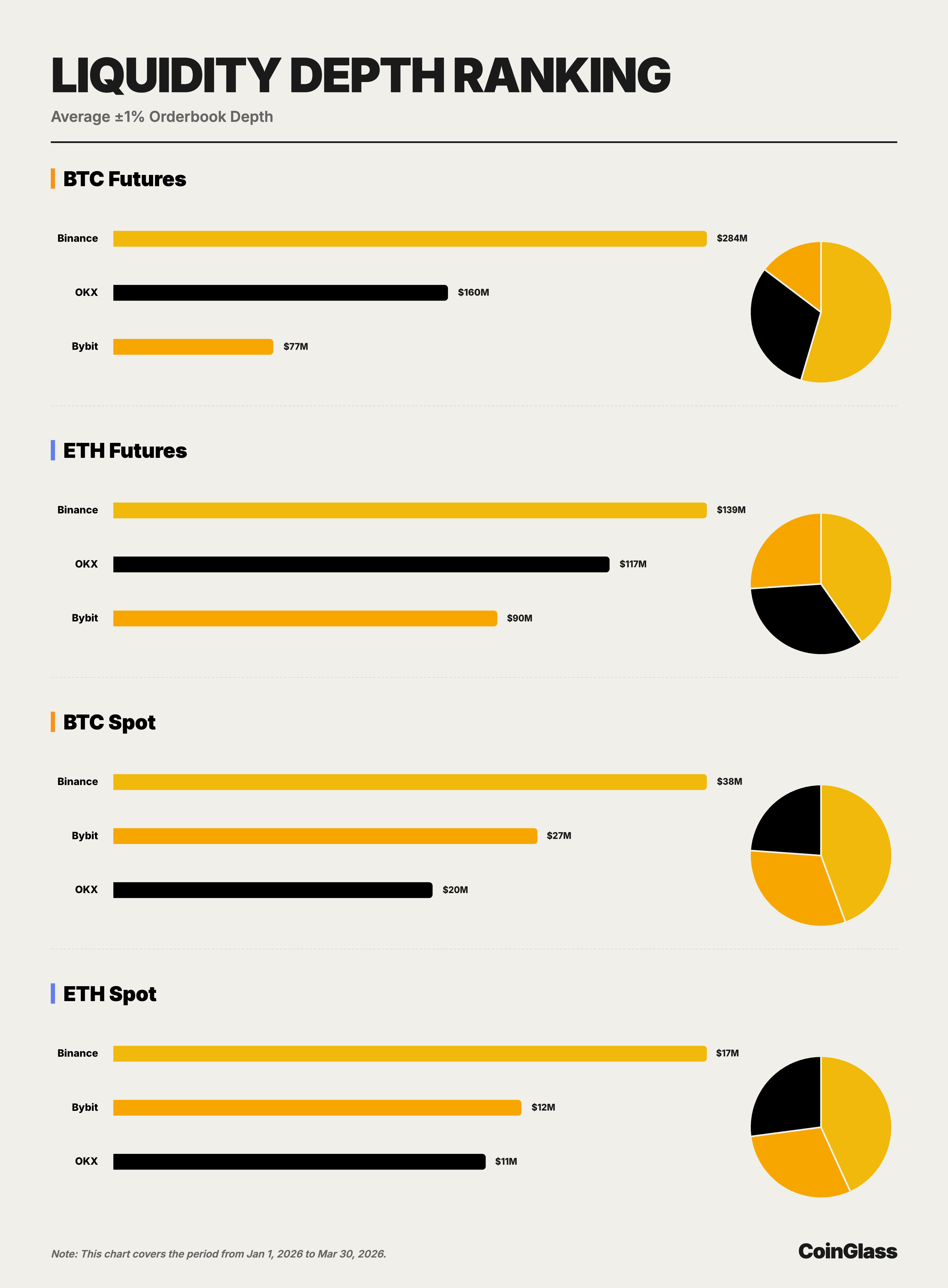

Esta secção utiliza dados instantâneos do Livro de ordens para comparar a profundidade bidirecional ±1% para BTC e ETH à vista e futuros nas principais plataformas. A profundidade, mais do que o volume ou o open interest, mede diretamente a capacidade de uma plataforma para absorver grandes ordens, sendo um teste fundamental de “liderança de qualidade”.

4.1 Profundidade do mercado BTC

Nos futuros de BTC, a profundidade bidirecional ±1% média foi de 284 milhões de dólares na Binance, 160 milhões de dólares na OKX e 76,55 milhões de dólares na Bybit. A Binance superou a OKX em 1,8x e a Bybit em 3,7x, mantendo uma liderança clara. Para negociadores institucionais, isto significa que a Binance pode absorver ordens de futuros de BTC de maior dimensão sem impacto excessivo no preço, traduzindo-se diretamente em valor de execução.

No BTC à vista, a profundidade bidirecional ±1% média foi de 37,54 milhões de dólares na Binance, 26,82 milhões de dólares na Bybit e 20,18 milhões de dólares na OKX. Ao contrário dos futuros, a Bybit ficou em segundo lugar neste segmento, mas a Binance superou a Bybit em 40% e a OKX em 86%. Isto confirma a liderança da Binance em ambos os principais pools de liquidez de BTC, variando apenas o segundo classificado consoante o segmento.

4.2 Profundidade do mercado ETH

Nos futuros de ETH, a profundidade bidirecional ±1% média foi de 139 milhões de dólares na Binance, 117 milhões de dólares na OKX e 90,15 milhões de dólares na Bybit. A competição em futuros de ETH é mais renhida do que em BTC, com a OKX a reduzir a diferença para a Binance para 16% e a Bybit a ficar 35% atrás da Binance. Ainda assim, a Binance mantém-se em primeiro, demonstrando que a sua vantagem vai além do BTC.

No ETH à vista, a profundidade bidirecional ±1% média foi de 16,84 milhões de dólares na Binance, 11,58 milhões de dólares na Bybit e 10,57 milhões de dólares na OKX. Tal como no BTC à vista, a Bybit é segunda, mas a Binance superou a Bybit em 45% e a OKX em 59%. Globalmente, a Binance lidera nos quatro principais segmentos, alternando o segundo lugar entre OKX e Bybit, o que evidencia não só a profundidade, mas também a amplitude da vantagem da Binance.

4.3 Profundidade vs. volume de negociação

Para execução, a profundidade é um melhor indicador da verdadeira qualidade da liquidez do que o volume. Os dados do primeiro trimestre mostram que a Binance lidera tanto em volume de à vista e derivados como em profundidade de liquidez de BTC e ETH. A OKX é mais competitiva na profundidade de futuros e a Bybit aproxima-se do topo na profundidade à vista, mas nenhuma plataforma desafia atualmente a Binance nos quatro segmentos principais. Isto confirma a estabilidade estrutural da liderança da Binance.

V. Ativos de utilizadores

5.1 Escala e tendências das reservas de ativos

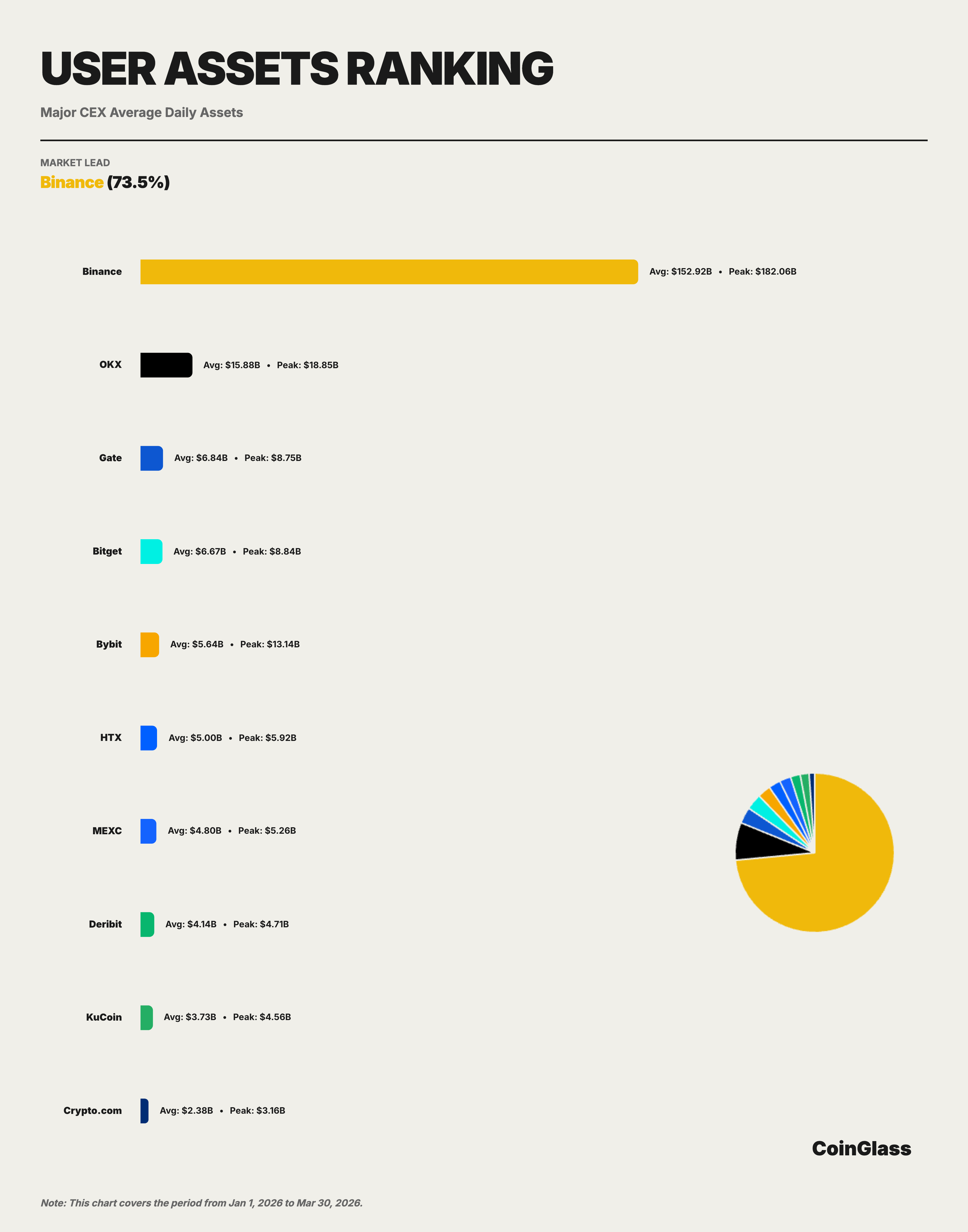

No primeiro trimestre de 2026, os ativos médios diários sob custódia da Binance foram de 152,9 mil milhões de dólares, representando 73,5% do Top 10. Este valor é muito superior à sua quota de mercado em volume de negociação (34,9%) ou open interest (29,9%), evidenciando a dominância da Binance na custódia de ativos. As participações de ativos de utilizadores estão intimamente ligadas à confiança na marca, ao ecossistema de produtos, à conveniência dos depósitos/levantamentos on/off-chain e à utilização de múltiplos serviços — tornando este um indicador robusto da competitividade de longo prazo da plataforma.

Por mês, os ativos sob custódia da Binance caíram no início do trimestre e depois estabilizaram: 172,7 mil milhões de dólares diários em janeiro (máximo trimestral, refletindo sentimento otimista), 136,4 mil milhões de dólares em fevereiro (menos 21%, acompanhando a queda no open interest) e 147,8 mil milhões de dólares em março (indicando estabilização das saídas). O pico trimestral foi de 182,1 mil milhões de dólares em 15 de janeiro.

As cinco principais plataformas foram Binance, OKX, Gate, Bitget e Bybit, com ativos médios de utilizadores de 152,9 mil milhões, 15,9 mil milhões, 6,8 mil milhões, 6,7 mil milhões e 5,6 mil milhões de dólares, respetivamente. Apenas a OKX manteve mais de 10 mil milhões de dólares após a Binance; as três seguintes agruparam-se entre 5 mil milhões e 7 mil milhões de dólares. O padrão é “líder destacado, segundo distante e restante grupo próximo”.

5.2 Comparação das participações de ativos nas principais CEX

A concentração de ativos de utilizadores é muito superior à do volume de negociação ou do open interest. Entre as 10 principais, os 152,9 mil milhões de dólares da Binance superam largamente os 15,9 mil milhões da OKX (apenas 1/10 da escala). Gate (6,8 mil milhões), Bitget (6,7 mil milhões) e Bybit (5,6 mil milhões) têm escala semelhante, mas estão muito atrás da Binance — cujos ativos são 8x o total combinado destas três. Os ativos médios de utilizadores da Binance são 9,6x os da OKX, 22,4x os da Gate, 22,9x os da Bitget e 27,1x os da Bybit. A dominância da Binance em ativos é ainda maior do que em volume de derivados ou open interest. Isto significa que a sua posição de mercado é definida não só pela atividade de negociação, mas pela preferência de capital a longo prazo. Uma concentração tão extrema tende a ser mais estável e difícil de replicar, tornando a Binance uma “infraestrutura sistémica” de facto para a custódia de criptoativos, com impacto desproporcionado na estabilidade do mercado devido às suas operações e compliance.

O segundo escalão inclui HTX (5 mil milhões), MEXC (4,8 mil milhões), Deribit (4,1 mil milhões), KuCoin (3,7 mil milhões) e Crypto.com (2,4 mil milhões de dólares).

VI. Síntese e perspetivas

A análise do volume de negociação, open interest, profundidade de liquidez e ativos de utilizadores permite tirar várias conclusões principais:

Em primeiro lugar, a liderança da Binance é abrangente e robusta. Ocupa o primeiro lugar em todos os indicadores principais: 4,90 biliões de dólares em volume de derivados (quota de 34,9% no Top 10), 23,9 mil milhões de dólares de open interest médio diário (29,9%), 284 milhões de dólares de profundidade em futuros de BTC (54,6%) e 152,9 mil milhões de dólares em ativos de utilizadores (73,5%). Mais importante ainda, a vantagem da Binance em profundidade de liquidez e custódia de ativos excede largamente a vantagem em volume de negociação, confirmando o seu papel como infraestrutura central dos mercados de criptoativos.

Em segundo lugar, o panorama competitivo nos derivados está em mudança. A OKX é o concorrente centralizado mais próximo, sobretudo em volume de derivados e profundidade de futuros; a Bybit apresenta um desempenho equilibrado em volume, open interest e liquidez à vista; a Gate mantém uma presença forte em derivados e open interest, mas é mais fraca na dimensão dos ativos; a Bitget é um player relevante do segundo escalão, figurando consistentemente no Top 5 em volume de derivados e open interest. O mercado de derivados, historicamente dominado por algumas CEX de topo, enfrenta agora uma dupla disrupção: por canais institucionais regulados como a CME, que atraem operações de cobertura e arbitragem de base, e por protocolos descentralizados como a Hyperliquid, que captam negociadores de alta frequência e estratégias através de resistência à censura, composabilidade e operação 24/7.

Em terceiro lugar, o mercado está numa fase de recuperação cautelosa. Os volumes do primeiro trimestre contraíram mês a mês e o open interest estabilizou após uma forte queda, refletindo a recuperação pós-choque dos eventos extremos do quarto trimestre de 2025. Ao entrarmos no segundo trimestre, variáveis a monitorizar incluem: a orientação da política monetária da Fed, as alterações nos fluxos dos ETF de BTC à vista e a implementação de estruturas regulatórias nas principais jurisdições.