A guerra só revela a verdade—quatro “regras” para aproveitar oportunidades, com especial destaque para a quarta

A guerra no Médio Oriente prossegue sem previsão de cessar-fogo, mas o mercado já respondeu—não à guerra em si, mas à questão: qual é o ativo que serve realmente como “seguro”?

Nesta escalada geopolítica, o ouro valorizou com a procura de refúgio, enquanto o Bitcoin caiu abaixo dos 64 000$ em ambiente de aversão ao risco, recuperando depois para cerca de 66 400$. Isto não é simples “volatilidade normal”—é um veredicto claro:

Nos momentos mais tensos, o ouro funciona como “seguro”; o Bitcoin mantém-se como um “ativo de risco com elevada volatilidade”.

Reduzir isto ao “colapso da narrativa do ouro digital” é perder a oportunidade real que este artigo apresenta.

Neste momento, o mercado não debate se o “Bitcoin merece ser ouro”. Avalia-o segundo a gestão de risco: como se comporta como ativo de risco, é descontado. A prova deste desconto está nos movimentos do capital regulado: segundo o MarketWatch, desde o início de 2026, os ETF de Bitcoin à vista nos EUA registaram saídas líquidas de cerca de 2,6 mil milhões$, contrastando com as entradas líquidas do mesmo período em 2025.

O World Gold Council (WGC) é igualmente direto: os ETF de ouro continuam a captar entradas em 2026, levando os ativos sob gestão e as detenções de ETF de ouro a máximos históricos. (World Gold Council)

Mesmo cenário mundial, mesma ansiedade macro, mesmos fluxos globais:

O ouro é porto seguro, o Bitcoin uma “exposição volátil”.

Mas atenção: isto é apenas o ponto de partida.

A verdadeira mensagem é: o Bitcoin ainda não é ouro—mas isso não é negativo. Trata-se de um “desconto de maturidade” quantificável, monitorizável e aproveitável.

Ou seja: não aposta num slogan, mas num processo. À medida que o Bitcoin se aproxima do estatuto de ativo de reserva, o mercado reduz o desconto. A convergência desse desconto é fonte de oportunidade de longo prazo.

Eis o suspense: de onde vem esse desconto? Que limiares deve o Bitcoin ultrapassar para, na próxima crise, se comportar mais como ouro e menos como ativo de risco?

Mais importante: se não é instituição e não quer arriscar, que regras pode usar para se posicionar na “convergência do desconto”?

De seguida, analiso com dados: explico porque o ouro funciona como seguro em choques de guerra (escala, estrutura da procura, infraestrutura financeira) e avalio o Bitcoin com o mesmo critério. Não se trata de “falta de escassez”, mas de ausência de mecanismos para transformar escassez em “seguro sistémico”. Essa ausência é a origem do desconto.

1. Porque é o ouro o melhor ativo de refúgio hoje?

Discutir o ouro com base no seu estatuto “ancestral”, “consenso” ou “escassez” não explica o seu verdadeiro poder no sistema financeiro.

O ouro destaca-se por três razões:

- Tem dimensão para absorver capital de refúgio global;

- A estrutura da procura é estável, evitando colapso mesmo com menor procura financeira;

- A infraestrutura é profunda para compensação, colateralização, financiamento e market making institucional.

Estes são números, não adjetivos.

1.1 Ouro: “grande o suficiente”

O World Gold Council (WGC) estima que, no final de 2025, o stock mundial de ouro acima do solo era cerca de 219 891 toneladas métricas. (World Gold Council)

Não é produção anual, mas o stock acumulado da humanidade. Em termos de mercado, isto traduz-se em capacidade.

Quando o risco aumenta (guerra, energia, inflação), o capital global procura “rebalanço de refúgio”. Se a capacidade for pequena, entradas sobem preços rapidamente; saídas provocam quedas abruptas. Quanto mais volátil o preço, menos serve como “seguro”.

O stock de ouro é um reservatório: o nível sobe e desce, mas não transborda com uma chuvada.

Por isso, em guerra, o ouro é uma das primeiras escolhas—não porque não oscile, mas porque não exige volatilidade extrema para garantir transações e saídas. (Reuters)

1.2 Ouro: “estável o suficiente”

Os dados do WGC sobre a estrutura do stock ilustram a estabilidade: (World Gold Council)

- Joalharia: cerca de 97 645 toneladas (44%)

- Barras, moedas (incluindo ETF): cerca de 50 978 toneladas (23%)

- Bancos centrais: cerca de 38 666 toneladas (18%)

- Outros: cerca de 32 602 toneladas (15%)

Este é o “tripé” do ouro:

Joalharia e consumo cultural (procura lenta)

Não segue subidas ou quedas, reage devagar, mas cobre uma base alargada. Quando a procura financeira recua, fornece uma base “não nula”. (World Gold Council)

Procura de investimento (procura rápida)

Mudanças em guerra, dívida, moeda ou taxas colocam o ouro em destaque. O WGC refere que, em 2025, a procura total de ouro (incluindo OTC) ultrapassou 5 000 toneladas, com a atividade de investimento como motor principal. (World Gold Council)

Setor oficial (procura rígida)

As detenções dos bancos centrais conferem ao ouro o estatuto de “ativo de reserva”—alocação de balanço de longo prazo. O WGC mostra compras líquidas de cerca de 863,3 toneladas em 2025, abaixo das mais de 1 000 toneladas dos anos anteriores, mas ainda “resilientes”. (World Gold Council)

Meios como o Financial Times, citando o WGC, destacam: a compra dos bancos centrais abrandou, mas a procura de investimento disparou, mantendo a procura global elevada. (Financial Times)

O efeito do tripé:

A procura de ouro não é mera especulação financeira.

Quando a guerra reduz o apetite pelo risco, a compra de ouro é sustentada por estrutura, inércia institucional e detentores de longo prazo.

1.3 Ouro: “profundo o suficiente”

Em guerra, o mais valioso não é rendimento, mas certeza:

É preciso saber que se pode comprar, vender, liquidar, e que o sistema de liquidação não congela.

A London Bullion Market Association (LBMA) torna a profundidade de mercado tangível:

- A LBMA indica que, a 20 de fevereiro de 2026, a média móvel de 12 semanas do volume semanal negociado no mercado de Londres era de cerca de 1,02 bilião$. (LBMA)

- A LBMA liquida, em média, mais de 20 milhões de onças de ouro por dia. (LBMA)

Em termos simples:

O ouro não é só uma “curva de compra-venda”—é uma cadeia de ferramentas institucional:

Market makers fornecem cotações contínuas, centrais de compensação garantem entrega e transferências, sistemas de custódia e contas permitem grandes realocações. Quando a guerra aumenta o risco, este sistema é uma vantagem:

O capital sabe que pode entrar e sair. (LBMA)

1.4 Resumo: a “natureza dourada” do ouro é uma capacidade sistémica comprovada pela guerra

Quando a guerra coloca os mercados em aversão ao risco, o ouro é comprado não porque não possa cair, mas porque tem três capacidades sistémicas:

- Capacidade: absorve fluxos de refúgio; (World Gold Council)

- Estrutura: procura multifacetada—investimento (rápida), joalharia (lenta), bancos centrais (rígida); (World Gold Council)

- Infraestrutura: redes profundas de negociação e compensação, garantindo certeza sob stress. (LBMA)

O ponto de viragem:

Para o Bitcoin se tornar ouro, não basta slogans—é preciso desenvolver estas capacidades sistémicas.

Vamos avaliar o Bitcoin com os mesmos critérios.

2. Porque o Bitcoin ainda não é ouro?

A guerra é um “teste de stress”. Não há tempo para discursos; os ativos enfrentam um ambiente extremo: seguro ou exposição ao risco. (Reuters)

Após a escalada no Médio Oriente em 2026, ouro e Bitcoin comportaram-se de forma distinta:

O ouro alcançou o “estatuto de ativo de reserva”; o Bitcoin está a percorrer esse caminho.

Divido este caminho em quatro limiares, quantificáveis, cada um correspondendo a um “desconto de maturidade”—a oportunidade está na convergência.

2.1 Limiar um: capacidade e profundidade de mercado

A profundidade do ouro: não é preciso gráficos de preços—basta o seu sistema de tráfego.

A LBMA indica que, a 20 de fevereiro de 2026, a média móvel de 12 semanas do volume semanal negociado era de cerca de 1,02 bilião$. (LBMA)

Isto significa que o ouro é um ativo “continuamente acionável” institucionalmente: market making, compensação, alocação, cobertura—tudo sustentado por uma rede profunda. (LBMA)

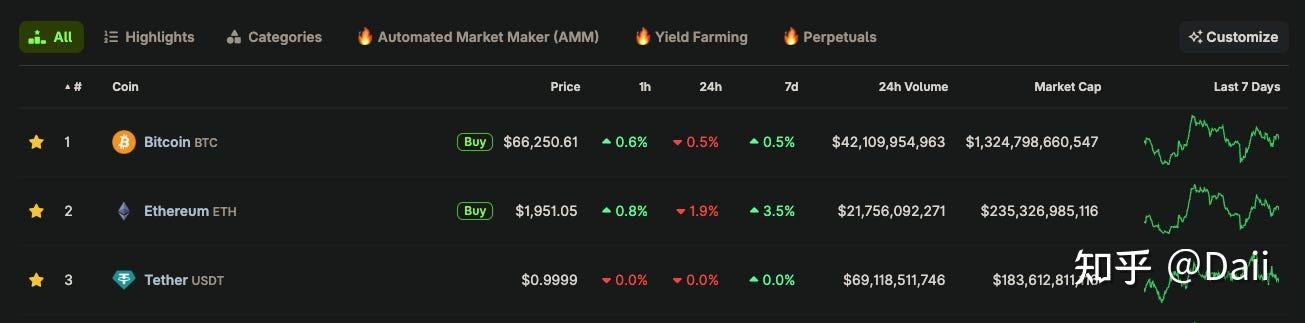

A profundidade do Bitcoin: o CoinGecko indica capitalização de mercado de cerca de 1,32 bilião$, com volume de negociação de 24 horas de cerca de 42,109 mil milhões$. (CoinGecko)

A diferença de escala é clara: o núcleo institucional do ouro regista volumes semanais na ordem dos biliões, enquanto o Bitcoin tem volumes diários nos milhares de milhões. (LBMA)

As métricas diferem (OTC vs. bolsa agregada, semanal vs. diário), mas a discrepância de escala é evidente:

Quando o pânico surge, um ativo de refúgio deve absorver grandes entradas sem distorção e permitir grandes saídas sem debandada. Isto exige capacidade e profundidade.

Em picos de risco, o ouro é uma “autoestrada”, o Bitcoin uma “estrada movimentada ainda em construção, sujeita a congestionamentos”. (LBMA)

2.2 Limiar dois: desempenho em janelas de crise

O maior teste para “agir como ouro” é: o que oferece quando as ações caem?

A MSCI (Morgan Stanley Capital International), no relatório de 2021 “Bitcoin: Good as Gold?”, testou: quando as ações caíram (retorno mensal < -3%), o Bitcoin caiu em 8 dos 12 meses—mais do que as ações—enquanto o ouro teve retornos positivos em 8 ocasiões. (msci.com)

Em resumo: baixa correlação não equivale a refúgio. O importante é saber se realmente protege quando mais é necessário. (msci.com)

A investigação da MSCI de 2025, “Balancing Risk and Return: Gold and Digital Assets in a 60/40 Portfolio”, refere:

Sob stress de mercado, o ouro amortece quedas; os ativos digitais caem mais do que as ações; são “ativos de recuperação”, contribuindo para retornos excessivos quando a volatilidade diminui e o sentimento melhora. (msci.com)

A análise da janela de crise (2008, 2020, 2022, 2025) mostra: o ouro é amortecedor, os ativos digitais amplificam o stress. (msci.com)

Sobrepondo estas conclusões à janela de guerra atual, percebe a “resposta instintiva” do mercado:

Quando o risco aumenta, o ouro é comprado como seguro; o Bitcoin é cortado primeiro, depois encontra suporte. (Reuters)

Isto é também um “sinal de oportunidade”:

Para o Bitcoin agir mais como ouro, tem de se tornar “menos mau” sob stress.

Só quando o comportamento em crises mudar é que o mercado aliviará o “desconto de ativo de risco”.

2.3 Limiar três: âncoras institucionais

O ouro é mais estável em pânicos porque tem uma âncora institucional: o setor oficial.

O World Gold Council indica compras líquidas de ouro por bancos centrais de 863,3 toneladas em 2025, historicamente elevado. (World Gold Council)

O estatuto de “ativo de reserva” do ouro é uma presença de longo prazo nos balanços nacionais. (World Gold Council)

O ouro dispõe de um canal regulado de retalho maduro: ETF. Em 2025, a procura de ouro nos EUA aumentou 140% para 679 toneladas, quase totalmente impulsionada por ETF; os ETF de ouro captaram 437 toneladas, elevando as detenções para 2 019 toneladas e os ativos sob gestão para cerca de 280 mil milhões$. (World Gold Council)

A mudança mais significativa do Bitcoin é o surgimento de canais regulados (ETF à vista). A Bitbo mostra que, a 27 de fevereiro de 2026, os ETF de Bitcoin à vista nos EUA detinham 1 272 069 BTC—cerca de 6,057% do limite de 21 milhões, avaliados em cerca de 84,75 mil milhões$. (bitbo.io)

Conclusão: a “procura institucional” pelo Bitcoin está a emergir—já não se limita às bolsas de criptoativos. (bitbo.io)

Mas o fosso é claro:

A âncora institucional do ouro inclui bancos centrais e ETF maduros; o Bitcoin depende sobretudo dos ETF como porta institucional, e a âncora oficial está longe de uma estrutura pública comparável e sustentável. (World Gold Council)

Por isso, em guerra, o ouro é “seguro universal”, o Bitcoin “um ativo volátil aceite por algumas instituições”.

Se a âncora não for pesada, o navio é mais facilmente agitado pelas ondas. (Reuters)

2.4 Limiar quatro: sistema bancário e regulação prudencial

O limiar mais difícil e frequentemente ignorado: pode o sistema bancário usar o Bitcoin como usa o ouro?

O Comité de Basileia para a Supervisão Bancária (BCBS) impõe limites rigorosos para ativos do Grupo 2 de maior risco: 1% e 2% do capital de nível 1, para evitar risco sistémico via ativos de elevada volatilidade. (bis.org)

Alguns criptoativos de elevado risco integram o Grupo 2b com um peso de risco de 1 250%—equivalente a uma dedução de 100% do capital. (Ashurst)

Em termos práticos:

O ouro é um ativo universal “colateralizável, financiável, negociável e liquidável” no sistema bancário;

O Bitcoin permanece na zona de “custo de capital elevado, exposição limitada, restrição prudencial rigorosa”.

Quando o pânico surge, que ativos podem os bancos mobilizar rapidamente como colateral para liquidez?

O ouro pode; o Bitcoin ainda enfrenta dificuldades em alcançar isto à escala. (bis.org)

O fenómeno em guerra não surpreende: o ouro é “seguro sistémico”, o Bitcoin “um ativo volátil na periferia do sistema”. (Reuters)

2.5 Resumo

Percebe porque “o Bitcoin ainda não é ouro”—não ultrapassou estes quatro limiares:

- Capacidade e profundidade: o núcleo de negociação institucional do ouro é mais profundo. (LBMA)

- Desempenho em janelas de crise: o ouro é amortecedor; os ativos digitais são ativos de recuperação. (msci.com)

- Âncora institucional: o ouro tem bancos centrais e ETF maduros; o Bitcoin entra sobretudo via ETF, com a âncora ainda a fortalecer-se. (World Gold Council)

- Acesso ao sistema bancário: o ouro é colateral universal; o Bitcoin está sob custos elevados e limites de exposição. (bis.org)

A oportunidade está no “caminho de convergência” destes quatro descontos:

À medida que os canais de ETF se expandem, a profundidade de mercado aumenta, a volatilidade diminui, a usabilidade regulatória e bancária melhora e, sobretudo, o comportamento em períodos de stress se aproxima de um “amortecedor”, o Bitcoin passará de “preços com desconto de ativo de risco” para “preços de ativo de reserva”. (msci.com)

3. Porque “o Bitcoin ainda não é ouro” é uma oportunidade?

A guerra é um holofote: não importa como se autointitula, mas como é tratado em pânico.

Após a escalada no Médio Oriente, o ouro disparou (à vista atingiu cerca de 5 368$/oz), o Bitcoin caiu antes de estabilizar em torno dos 66 000$.

Muitos desanimam: “Vê-se, o Bitcoin não é ouro.”

Mas a desilusão não basta—veja a oportunidade:

O Bitcoin ainda não é ouro, ou seja, está sujeito a um “desconto de maturidade”.

O reverso desse desconto é a oportunidade. O processo de convergência é, por si só, a oportunidade.

É a lógica mais básica das finanças:

Quanto maior a incerteza, maior o desconto; à medida que a incerteza diminui, o desconto converge.

A “incerteza” do Bitcoin é quantificável em três áreas:

- Volatilidade;

- Infraestrutura;

- Aceitação institucional.

3.1 Oportunidade: o desconto da volatilidade está a ser erodido

O ouro é seguro porque absorve choques.

O Bitcoin, atualmente, amplifica-os.

Mas uma fraqueza pode ser fonte temporária de desconto.

O que precisa não é “fé de que irá estabilizar”, mas provas de que “está a estabilizar”. Dois tipos de evidência:

Primeiro: tendência de longo prazo.

A Fidelity Digital Assets mostra que a volatilidade do Bitcoin diminui desde o início, com “volatilidade anualizada em mínimos” e “volatilidade semanal abaixo de 75% durante um ano”. (fidelitydigitalassets.com)

A State Street Global Advisors (SSGA) refere, em fevereiro de 2026, que a volatilidade do Bitcoin caiu acentuadamente e continua a diminuir. (ssga.com)

Segundo: estado atual.

A volatilidade realizada a 1 ano da Glassnode era cerca de 44,16% a 22 de fevereiro de 2026. (fidelitydigitalassets.com)

O Bitcoin é tratado como arriscado porque a sua volatilidade ainda não é “nível seguro”. Quando a volatilidade baixar, a “quota alocável” nos modelos institucionais cresce e o desconto converge.

A primeira oportunidade: à medida que a volatilidade cai, parte do desconto é recuperada.

3.2 Oportunidade: o desconto da infraestrutura está a estreitar

O ouro comporta-se como ouro porque as instituições o utilizam repetidamente: market making, compensação, colateral, financiamento.

Para o Bitcoin ser “ouro”, o risco tem de ser gerível. As ferramentas diretas são derivados e infraestrutura de cobertura.

A CME destaca: os futuros baseiam-se numa taxa de referência regulada (CME CF Bitcoin Reference Rate), oferecendo futuros e opções para gerir o risco de preço. (cmegroup.com)

O caminho é claro:

Mais participantes → maior procura de cobertura → ferramentas mais ricas → risco mais gerível → volatilidade mais baixa → mais capital pode alocar.

Os mercados iniciais de Bitcoin eram como autoestradas sem rails: rápidas, mas propensas a acidentes.

A infraestrutura de cobertura e taxas de referência reguladas reduz o risco sistémico—um motivo para a convergência do desconto.

A segunda oportunidade: quanto mais robusta a infraestrutura, mais gerível o risco, mais fácil converge o desconto.

3.3 Oportunidade: canais regulados de ETF

O fator mais ignorado não é a volatilidade, mas os “canais”.

O ouro absorve fluxos de refúgio porque os canais existem há muito e são largos.

O Bitcoin tem agora um “canal de capital tradicional”—ETF à vista.

A CoinDesk reportou a 27 de fevereiro de 2026: os ETF de Bitcoin à vista nos EUA registaram cerca de 1,1 mil milhões$ de entradas líquidas em três dias, com o IBIT da BlackRock a contribuir de forma significativa. (coindesk.com)

Mas estes fluxos são instáveis, variando com o apetite pelo risco e as condições macro—daí, em guerra, o Bitcoin ser cortado primeiro, enquanto o ouro permanece como refúgio principal. (Reuters)

Os ETF mudam o enquadramento de preços. Com o canal aberto, dois grupos dialogam:

- “Alocadores de longo prazo”: preocupados com volatilidade, correlação, desempenho em crise;

- “Crentes/holders nativos de Bitcoin”: focados em escassez e monetização de longo prazo.

Os ETF conectam estes mundos. O futuro do Bitcoin será a “maturação de um ativo”.

A terceira oportunidade: canais significam que a “convergência do desconto” tem um caminho estrutural.

3.4 Resumo

A guerra mostra: o Bitcoin ainda não é ouro.

A oportunidade do Bitcoin não resulta de “já ser ouro”, mas de “ainda não ser ouro”.

“Ainda não” significa que o mercado continua a descontar: volatilidade, infraestrutura e aceitação institucional.

À medida que estes descontos convergem, a estrutura de preços do Bitcoin muda.

À medida que a volatilidade cai, as ferramentas de cobertura melhoram e os canais de ETF se expandem, aproxima-se de um perfil de ativo maduro.

4. Como captar a oportunidade do “desconto de maturidade”?

A guerra torna todos os “slogans” baratos, porque coloca o risco à sua frente. Ou define as regras antecipadamente, ou improvisa na volatilidade.

Após a escalada no Médio Oriente, a reação do mercado é clara: não trate o Bitcoin como seguro. Ainda não é um “ativo para períodos de stress” como o ouro.

Mas aí está a oportunidade: pode tratá-lo como “opcionalidade”, participando na sua maturação de forma controlada.

Aqui não há slogans—apenas regras executáveis.

4.1 Defina o tamanho da posição pelo “budget”, não pela “crença”

A maior barreira prática do Bitcoin é a volatilidade. A volatilidade realizada a 1 ano da Glassnode era de cerca de 43,91% a 1 de março de 2026. (studio.glassnode.com)

Isto é a realidade do mercado: detê-lo é comprar um “bilhete de elevada volatilidade”.

O método mais prático é um modelo de “budget de risco”:

- Posição = peso; volatilidade = condições da estrada.

- Quanto mais acidentada a estrada (maior volatilidade), mais perigoso o mesmo peso.

- Em estradas acidentadas, reduza a carga.

Muitos falham aqui: não por lerem mal a direção, mas por terem posições demasiado grandes para suportar a volatilidade.

O Private Bank da J.P. Morgan refere: na última década, a volatilidade anualizada do Bitcoin foi quase 70%—quatro vezes as ações globais (16%); nesse período, o Bitcoin teve 14 “bear market drawdowns” (≥20%), as ações globais tiveram dois; as cinco piores quedas do Bitcoin tiveram média de 57%, as das ações globais 21%. (privatebank.jpmorgan.com)

A diferença surge nos períodos de stress: em ambientes de “risk-off”, o Bitcoin caiu 93% das vezes, o ouro 55%; nesses períodos, as ações tiveram média de -8%, o Bitcoin -13%, o ouro +0,4%. (privatebank.jpmorgan.com)

O tamanho da posição não deve ser “quanto acredito”, mas “quanto risco posso suportar”.

A J.P. Morgan oferece uma regra: ao acrescentar 5% de Bitcoin ou ouro a uma carteira 60/40, o ouro contribui com cerca de 2% para o risco, o Bitcoin cerca de 13%; com 10% de Bitcoin, o risco pode atingir 32%. (privatebank.jpmorgan.com)

O risco do Bitcoin é frequentemente 2–3 vezes o seu peso, ou mais. (privatebank.jpmorgan.com)

A primeira regra:

Defina o risco máximo tolerável para a carteira (“budget de risco”), depois calcule a posição de Bitcoin.

Não é “alocar quanto quiser para ganhar”, mas “alocar quanto pode suportar”.

4.2 Incorpore “rebalanço” nas suas regras

Com o Bitcoin, o maior inimigo não são as perdas—é agir mal durante as perdas: vender em pânico ou duplicar imprudentemente.

A MSCI refere: ao longo de 20 anos, transferir 5% de uma carteira 60/40 de ações para ouro reduziu a volatilidade de 10,7% para 9,9%, o drawdown máximo de 33% para 30% e melhorou o risco-retorno. (msci.com)

Para ativos digitais (com rebalanço mensal), transferir 5% de ações para ativos digitais elevou o retorno anualizado de 9,2% para 11,9%, com o risco a subir de 12,1% para 12,2%; com 10% de peso, o retorno atingiu 14,4%, o risco 13,2%. (msci.com)

O rebalanço mensal e a baixa correlação de curto prazo ajudam a domar a volatilidade dos ativos digitais. (msci.com)

Defina antecipadamente a frequência de rebalanço e comprometa-se a segui-la.

Quanto maiores as oscilações, mais “vende caro, compra barato”—não reage à volatilidade.

Esta regra é especialmente valiosa em guerra: o pânico tolda o discernimento; regras pré-definidas são mais fiáveis.

4.3 Clarifique o seu “risco de canal”

Se quer captar a “convergência do desconto”, o canal é parte do risco.

O ouro funciona como seguro em guerra porque o seu “canal” é maduro: entradas em ETF, profundidade OTC e redes de compensação robustas. (World Gold Council)

O canal regulado do Bitcoin está a engrossar: a 27 de fevereiro de 2026, os ETF de Bitcoin à vista nos EUA detinham 1 272 069 BTC, cerca de 6,057% do limite de 21 milhões, avaliados em cerca de 84,75 mil milhões$. (bitbo.io)

Mais capital tradicional detém Bitcoin “institucionalmente”.

Mas sob stress, os fluxos ainda podem inverter—daí não ser ainda ouro. (privatebank.jpmorgan.com)

A terceira regra:

Seja claro quanto ao “canal” que usa para o Bitcoin, e defina antecipadamente: se o mercado entrar em modo risk-off, precisa de liquidez e consegue gerir fluxos repetidos nesse canal?

Não é um detalhe técnico—é sobrevivência.

4.4 Trate as “fronteiras institucionais” como variável de longo prazo

O ouro é seguro porque é colateral no sistema financeiro.

Para o Bitcoin atingir este nível, tem de ultrapassar fronteiras regulatórias prudenciais rígidas. O BCBS limita a exposição dos bancos a criptoativos do Grupo 2 a 1% do capital de nível 1; acima disso, aplica-se tratamento de capital mais rigoroso; um segundo limiar de 2% implica regras mais duras. (bis.org)

O motor principal do sistema mantém-se cauteloso face a criptoativos não ancorados.

A quarta regra:

Trate a “aceitação institucional” como variável de longo prazo—não como aposta de curto prazo.

Irá moldar o pricing de longo prazo do Bitcoin, não os seus movimentos diários.

4.5 Resumo

Não pode prever a guerra, mas pode definir as regras antes da tempestade.

Se tratar o Bitcoin como ouro, sofrerá repetidamente a mesma dor: em janelas de risco, comporta-se como ativo de risco, fazendo-o duvidar de si, da narrativa e do mundo. (privatebank.jpmorgan.com)

Se o tratar como “opcionalidade”, usando budgets de risco, rebalanço, seleção de canal e fronteiras institucionais, não vive oscilações emocionais—participa na convergência do desconto de maturidade.

Conclusão

A guerra não terminará como deseja, nem o mercado seguirá a narrativa de ninguém. Quando soa o alarme, o capital procura primeiro “seguro”, depois ideais.

O que deve reter não é o conforto de “o Bitcoin vai tornar-se ouro”, mas isto:

“O Bitcoin ainda não é ouro” não é má notícia—é um desconto. Quanto mais tarde o consenso, maior a oportunidade.

Mas um desconto não é uma oferta—é um teste. Quem converte descontos em retornos depende de regras, não de paixão.

Agora, pode fazer três coisas—não amanhã, não da próxima vez, mas hoje:

Primeiro, clarifique os seus papéis.

Não deixe que a opcionalidade se disfarce de seguro: o ouro absorve choques, o Bitcoin oferece potencial. Coloque-se no lugar certo, ou o mercado corrige-o—muitas vezes de forma dura—quando surgir a próxima janela de risco.

Segundo, escreva as suas regras.

Qual o drawdown máximo que tolera? Com que frequência irá rebalançar—mensalmente ou trimestralmente? Vai usar ETF ou autocustódia? Escreva estas três regras num papel e mantenha-o à vista. Quanto mais selvagem o mercado, menos deve improvisar.

Terceiro, observe os indicadores.

Na próxima subida do risco, o Bitcoin continua a ser cortado primeiro? A volatilidade já baixou? Os fluxos de ETF estão mais estáveis sob stress? Foque-se em “se o desconto está a convergir”, não em “que slogan estão a proclamar hoje”.

Uma última linha para orientar as suas ações:

O futuro pertence não a quem “acerta”, mas a quem “sobrevive mais tempo”.

Dimensione as suas posições com inteligência, defina regras firmes e mantenha-se à mesa—só quando o desconto desaparecer merecerá realmente a recompensa.

Declaração:

-

Este artigo foi republicado de [Zhihu]. Os direitos de autor pertencem ao autor original [Daii]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn. A equipa tratará do assunto de acordo com os procedimentos relevantes.

-

Aviso: As opiniões expressas neste artigo são da responsabilidade do autor e não constituem aconselhamento de investimento.

-

Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Sem menção à Gate, é proibido copiar, distribuir ou plagiarizar o artigo traduzido.