Introdução

Em 2025, o bitcoin continuou a integrar-se no sistema financeiro global. O lançamento e o crescimento dos ETF de bitcoin à vista em 2024 e 2025, a inclusão de empresas cotadas de ativos digitais nos principais índices bolsistas e a clarificação regulatória em curso estão a reposicionar o bitcoin da periferia “cripto” para uma nova classe de ativos, que consideramos merecer alocação institucional.

Consideramos que o tema central deste ciclo é a transição do bitcoin de uma tecnologia monetária “opcional” para uma alocação estratégica para um conjunto crescente de investidores. Identificamos quatro tendências que reforçam a proposta de valor do bitcoin:

- O contexto macroeconómico e político que influencia a procura por ativos digitais escassos.

- Tendências de detenção estrutural entre ETF, empresas e Estados.

- A relação do bitcoin com o ouro e o papel mais amplo de reserva de valor.

- Evidências de que as correções e a volatilidade do bitcoin estão a diminuir face a ciclos anteriores.

Neste artigo, detalhamos estas tendências.

O Contexto Macroeconómico de 2026

Condições Monetárias e Liquidez

Após um longo período de restrição monetária, o panorama macroeconómico está a mudar: o quantitative tightening (QT) terminou nos EUA em dezembro passado, o ciclo de cortes de taxas da Reserva Federal (Fed) ainda está numa fase inicial e mais de 10 biliões de dólares em ETF de mercado monetário e de rendimento fixo de menor rentabilidade poderão migrar para ativos de risco.1

Normalização Política e Regulatória

A clarificação regulatória continua a ser uma limitação — e potencial catalisador — para a adoção institucional. Nos EUA e fora do país, os decisores políticos têm vindo a desenvolver quadros normativos para clarificar a supervisão de ativos digitais, padronizar a custódia, negociação e divulgação, e fornecer orientações a alocadores institucionais.

Propostas como o U.S. CLARITY Act (Digital Asset Market Clarity Act) — ao abrigo do qual a Commodity Futures Trading Commission (CFTC) regularia commodities digitais e a Securities and Exchange Commission (SEC), valores mobiliários digitais — poderão reduzir a incerteza de compliance para empresas e instituições que considerem alocações a ativos digitais. O CLARITY Act dos EUA fornece um roteiro de compliance para o ciclo de vida de um ativo digital, com um “teste de maturidade” padronizado que permite a transição de tokens da supervisão da SEC para a CFTC à medida que se descentralizam. Com um regime de duplo registo para intermediários financeiros, o diploma reduz o “limbo” legal que historicamente levou empresas de ativos digitais para jurisdições offshore.

O governo dos EUA também abordou questões específicas relativas ao bitcoin das seguintes formas:

- Discussões entre legisladores e líderes do setor sobre a inclusão de bitcoin nas reservas do Estado.

- Gestão das detenções de bitcoin apreendido, atualmente sob controlo federal.

- Adoção de bitcoin ao nível estadual, com o Texas a liderar, adquirindo e integrando bitcoin nas suas reservas.

Procura Estrutural: ETF e DAT

ETF como Novo Comprador Estrutural

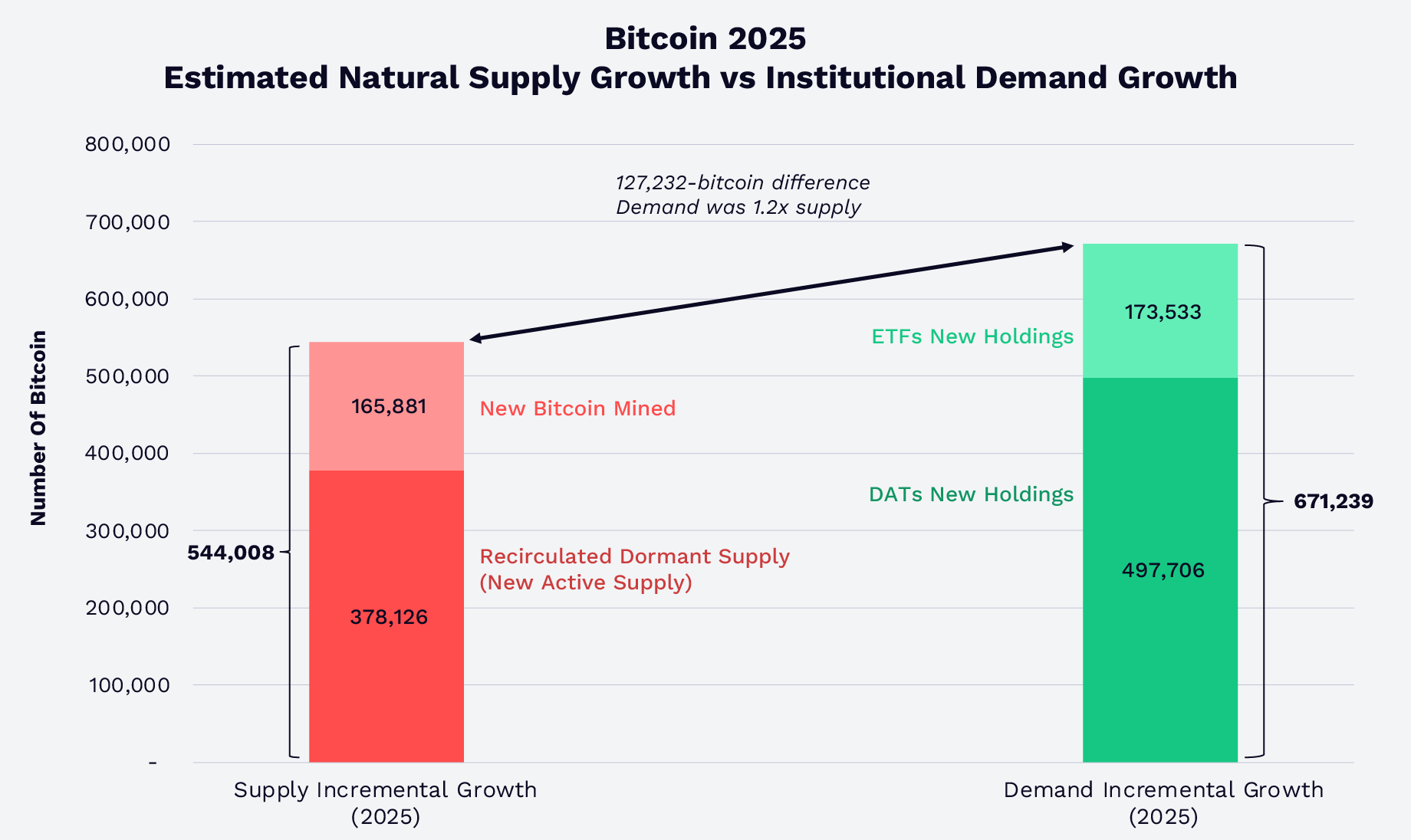

A expansão dos ETF de bitcoin à vista alterou o perfil de oferta e procura do mercado. Em 2025, os ETF de bitcoin à vista dos EUA e as tesourarias de ativos digitais (DAT) absorveram 1,2 vezes a soma da nova oferta de bitcoin minerado e do número de bitcoins dormentes recirculados (crescimento da oferta ativa), conforme apresentado abaixo. No final de 2025, ETF e DAT detinham mais de 12% do total de bitcoin em circulação. Apesar de o crescimento da procura ter superado o da oferta, o preço do bitcoin caiu, aparentemente devido a fatores exógenos — o evento de liquidação causado por uma falha de software a 10 de outubro, receios de inversão do ciclo de quatro anos do bitcoin e sentimento negativo em torno da ameaça da computação quântica à criptografia do bitcoin.

Fonte: ARK Investment Management LLC e 21Shares, 2026, com base em dados da Glassnode a 31 de dezembro de 2025. Apenas para fins informativos; não constitui aconselhamento de investimento nem recomendação para comprar, vender ou manter qualquer título ou criptomoeda.

No quarto trimestre, a Morgan Stanley e a Vanguard adicionaram bitcoin às suas plataformas de investimento.2 A Morgan Stanley expandiu o acesso dos clientes a produtos de bitcoin regulados, incluindo ETF à vista. De forma surpreendente, após anos a excluir cripto e todas as commodities do seu ecossistema, a Vanguard passou a disponibilizar ETF de bitcoin de terceiros na sua plataforma. À medida que os ETF amadurecem, deverão funcionar cada vez mais como ponte estrutural entre o mercado de bitcoin e os grandes fluxos de capital tradicionais.

Empresas Expostas a Bitcoin em Índices, Adoção Corporativa e Tesourarias de Bitcoin

A adoção corporativa de bitcoin expandiu-se para além de um pequeno grupo de pioneiros. Os índices S&P 500 e Nasdaq 100 passaram a incluir as ações de empresas como Coinbase e Block, integrando exposição adjacente ao bitcoin em carteiras tradicionais. A antiga MicroStrategy, agora Strategy, uma tesouraria de ativos digitais (DAT), construiu uma posição relevante de tesouraria em bitcoin, equivalente a 3,5% do total da oferta.3 Além disso, as empresas DAT de bitcoin detêm atualmente mais de 1,1 milhão de BTC, representando 5,7% da oferta, avaliados em cerca de 89,9 mil milhões de dólares no final de janeiro de 2026.4 Estas tesourarias pertencem, na sua maioria, a detentores de longo prazo.

Estados e Detenções Estratégicas

Em 2025, após o exemplo do Estado-nação de El Salvador, a Administração Trump criou a Reserva Estratégica de Bitcoin dos EUA (SBR) — com bitcoin apreendido. Atualmente, a SBR detém cerca de 325 437 BTC, 1,6% da oferta total de bitcoin, avaliados em 25,6 mil milhões de dólares.5

Bitcoin e Ouro como Reservas de Valor

Ouro Lidera, Bitcoin Segue?

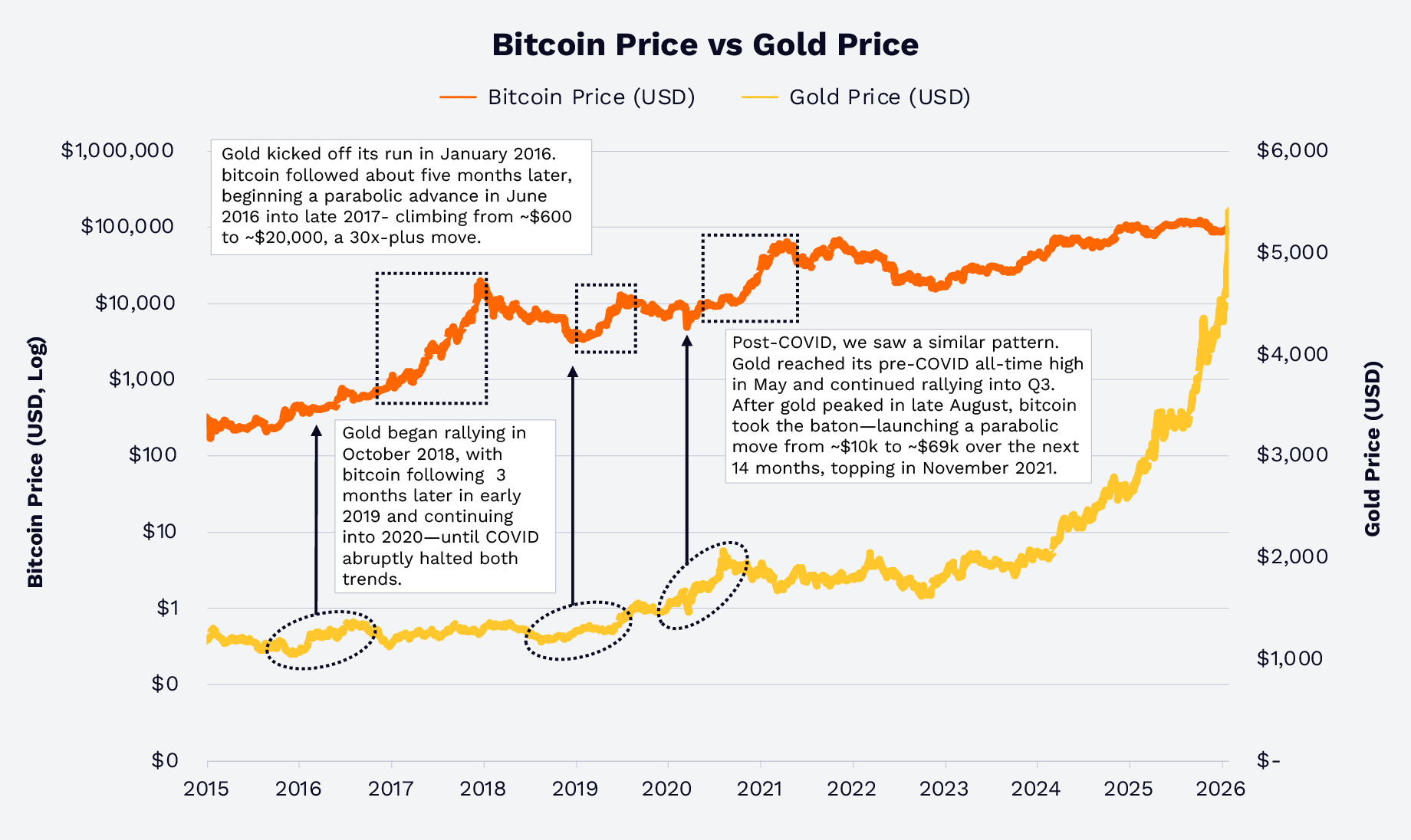

Nos últimos anos, ouro e bitcoin reagiram de forma distinta às narrativas macroeconómicas sobre desvalorização cambial, rendimentos reais negativos e risco geopolítico. Em 2025, o preço do ouro subiu 64,7% devido a preocupações com inflação, desvalorização das moedas fiduciárias e risco geopolítico. De forma surpreendente, o preço do bitcoin caiu 6,2%, uma divergência, contudo, com precedente histórico.

Em 2016 e 2019, a valorização do ouro antecedeu a do bitcoin. No início de 2020, durante o choque da COVID, a subida do ouro antecipou o aumento do bitcoin após uma explosão de liquidez fiscal e monetária. Esta relação ouro-bitcoin tornou-se evidente em 2017 e 2018, como se mostra abaixo. A história repete-se? Com base em relações históricas, o bitcoin é uma extensão digital nativa e de elevado beta da mesma dinâmica macro que historicamente sustentou o ouro.6

Fonte: ARK Investment Management LLC e 21Shares, 2026, com base em dados da Glassnode e TradingView a 31 de janeiro de 2026. Apenas para fins informativos; não constitui aconselhamento de investimento nem recomendação para comprar, vender ou manter qualquer título ou criptomoeda. O desempenho passado não garante resultados futuros.

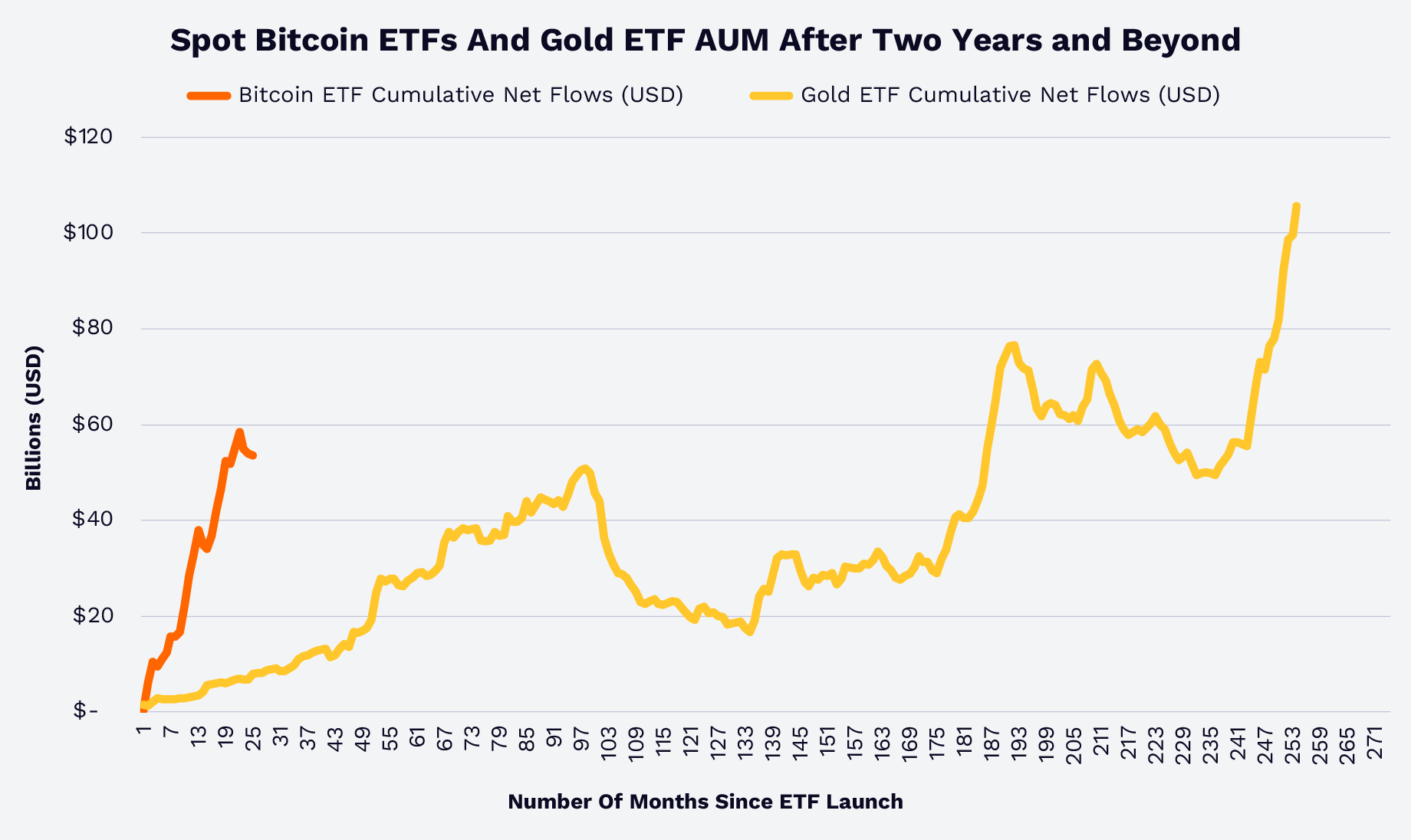

ETF AUM: Bitcoin a Ganhar Quota

Os fluxos líquidos acumulados em ETF oferecem outro ponto de comparação entre bitcoin e ouro. Segundo dados da Glassnode e do World Gold Council, os ETF de bitcoin à vista alcançaram em menos de dois anos o que os ETF de ouro demoraram mais de 15 anos, conforme ilustrado no gráfico abaixo. Ou seja, consultores financeiros, instituições e investidores particulares parecem estar mais confortáveis com o papel do bitcoin como reserva de valor, diversificador e nova classe de ativos.7

Fonte: ARK Investment Management LLC e 21Shares, 2025, com base em dados da Glassnode e World Gold Council a 31 de dezembro de 2025. Apenas para fins informativos; não constitui aconselhamento de investimento nem recomendação para comprar, vender ou manter qualquer título ou criptomoeda. O desempenho passado não garante resultados futuros.

Curiosamente, a correlação entre os retornos de bitcoin e ouro ao longo do último ciclo de mercado desde 2020 foi muito baixa, como se demonstra abaixo. Ainda assim, o ouro pode funcionar como indicador avançado.

Nota: A matriz de correlação acima utiliza retornos semanais de 1/1/2020 a 1/6/2026. Os ativos são: Bitcoin = Bitcoin Currency, Gold = Gold Currency, Commodities = Bloomberg Commodity Index, S&P 500 = S&P 500 Index, Bonds = Bloomberg US Aggregate Bond Index, REITS = FTSE Nareit Equity REITS Index. Fonte: ARK Investment Management LLC, 2026, com base em dados da Bloomberg a 12 de janeiro de 2026. Apenas para fins informativos; não constitui aconselhamento de investimento nem recomendação para comprar, vender ou manter qualquer título ou criptomoeda. O desempenho passado não garante resultados futuros.

Estrutura de Mercado e Comportamento do Investidor

Correções, Volatilidade e um Mercado em Maturação

O bitcoin é um ativo volátil, mas as suas correções têm vindo a diminuir ao longo do tempo. Em ciclos anteriores, as quedas do máximo ao mínimo superavam regularmente os 70–80%. No ciclo atual, desde 2022 e até 8 de fevereiro de 2026, nenhuma correção face aos máximos históricos ultrapassou ~50%, conforme ilustrado abaixo, sugerindo maior participação e liquidez — mesmo perante correções relevantes, como a registada na primeira semana de fevereiro de 2026.

Fonte: ARK Investment Management LLC e 21Shares, 2025, com base em dados da Glassnode a 31 de janeiro de 2026. Apenas para fins informativos; não constitui aconselhamento de investimento nem recomendação para comprar, vender ou manter qualquer título ou criptomoeda. O desempenho passado não garante resultados futuros.

Estas observações sugerem que o bitcoin está a evoluir de um ativo especulativo para um instrumento macro negociado globalmente, com detentores cada vez mais diversificados, suportado por uma infraestrutura robusta de negociação, liquidez e custódia.

Tempo no Mercado vs. Tentar Acertar o Timing

Com base em dados da Glassnode, de 2020 a 2025, um hipotético “pior” investidor em bitcoin — que investisse 1 000$ no preço mais alto de cada ano — teria convertido cerca de 6 000$ em cerca de 9 660$ a 31 de dezembro de 2025, e cerca de 8 680$ a 31 de janeiro de 2026 — um retorno de ~61% e ~45%, respetivamente, conforme ilustrado abaixo. Mesmo com a recente correção na primeira semana de fevereiro, este investimento valeria 7 760$ a 8 de fevereiro — um retorno de ~29%.

Fonte: ARK Investment Management LLC e 21Shares, 2026, com base em dados da Glassnode a 31 de janeiro de 2026.[KG1] Os dados apresentados constituem uma ilustração hipotética e não representam os investimentos ou retornos de um investidor real. Apenas para fins informativos; não constitui aconselhamento de investimento nem recomendação para comprar, vender ou manter qualquer título ou criptomoeda. O desempenho passado não garante resultados futuros.

A lição é que, desde 2020, o horizonte de investimento e a dimensão da posição têm sido mais importantes do que o timing: em geral, recompensaram investidores focados na proposta de valor do bitcoin — e não na sua volatilidade.

A Questão Estratégica do Bitcoin Hoje

Em 2026, a narrativa do bitcoin é menos sobre a sua “sobrevivência” e mais sobre o seu papel em carteiras diversificadas. O bitcoin é:

- Um ativo escasso, não soberano, num contexto controverso de políticas monetárias globais em evolução, défices públicos e défices comerciais.

- Uma extensão de elevado beta dos tradicionais ativos de reserva de valor como o ouro.

- Um instrumento macro global, líquido e disponível em veículos regulados.

Os detentores de longo prazo — incluindo ETF, tesourarias empresariais e entidades soberanas — absorveram uma parte significativa da nova oferta de bitcoin, à medida que os avanços regulatórios e de infraestrutura alargaram o acesso. Os dados históricos sugerem igualmente que, graças à baixa correlação dos retornos do bitcoin com outros ativos, incluindo o ouro, a alocação ao bitcoin poderia ter melhorado o retorno ajustado ao risco das carteiras, ainda mais agora que a sua volatilidade e correções diminuíram ao longo de um ciclo de mercado completo. Ao avaliarem esta nova classe de ativos em 2026, acreditamos que os investidores enfrentam a questão não do “se”, mas do “quanto” alocar ao bitcoin, e “através de que veículo”.

Aviso Legal:

- Este artigo é uma reprodução de [ARK-INVESTt]. Todos os direitos de autor pertencem ao autor original [David Puell, Matthew Mena]. Caso existam objeções a esta reprodução, contacte a equipa Gate Learn, que atuará em conformidade.

- Exoneração de Responsabilidade: As opiniões e pontos de vista expressos neste artigo pertencem exclusivamente ao autor e não constituem qualquer aconselhamento de investimento.

- A tradução do artigo para outros idiomas é realizada pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio das traduções.