Quando o mercado regista quedas acentuadas, as narrativas procuram rapidamente identificar um responsável direto.

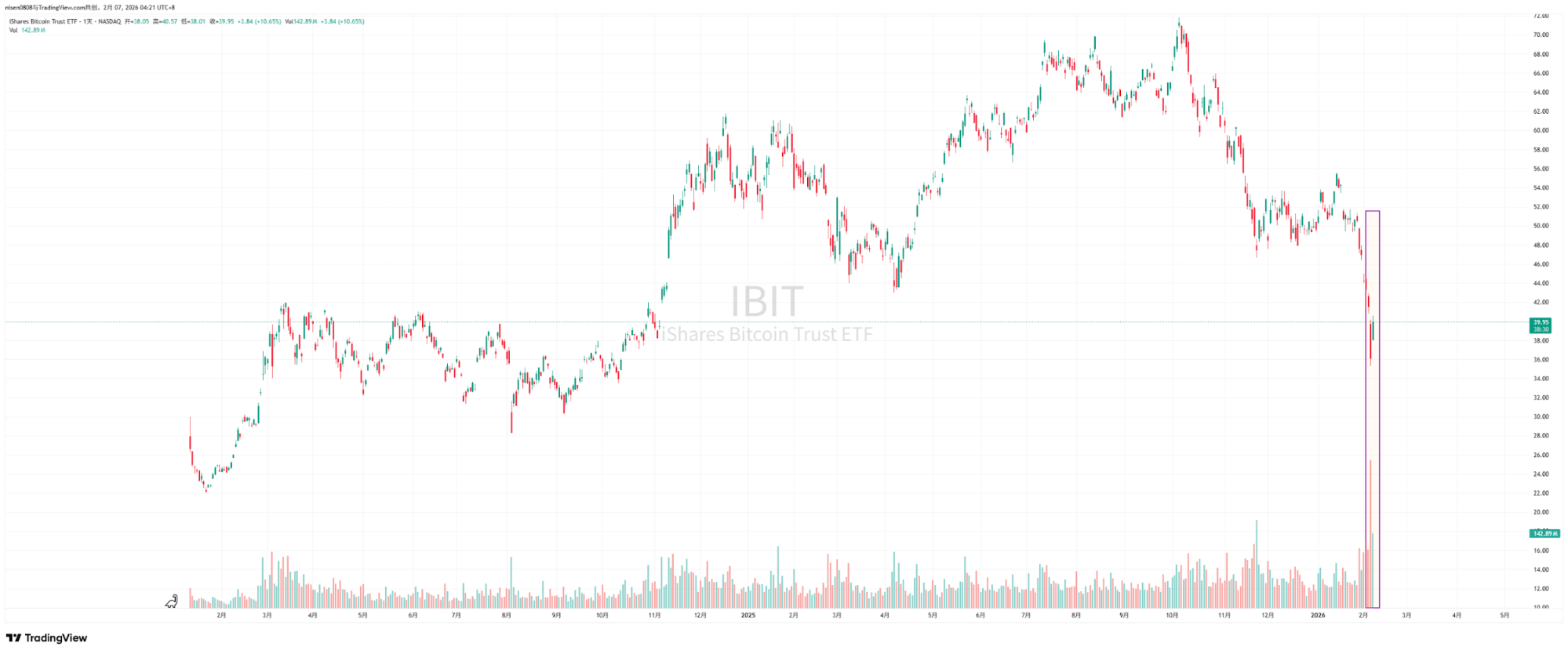

Nos últimos dias, os participantes do mercado têm analisado em detalhe a queda de 5 de fevereiro e a subsequente recuperação de quase 10 000$ a 6 de fevereiro. O consultor da Bitwise e Chief Investment Officer da ProCap, Jeff Park, defende que esta volatilidade está mais intimamente associada ao ecossistema dos ETF de Bitcoin à vista do que muitos admitem, sendo a evidência central observada no mercado secundário do iShares Bitcoin Trust (IBIT) da BlackRock e na dinâmica do mercado de opções.

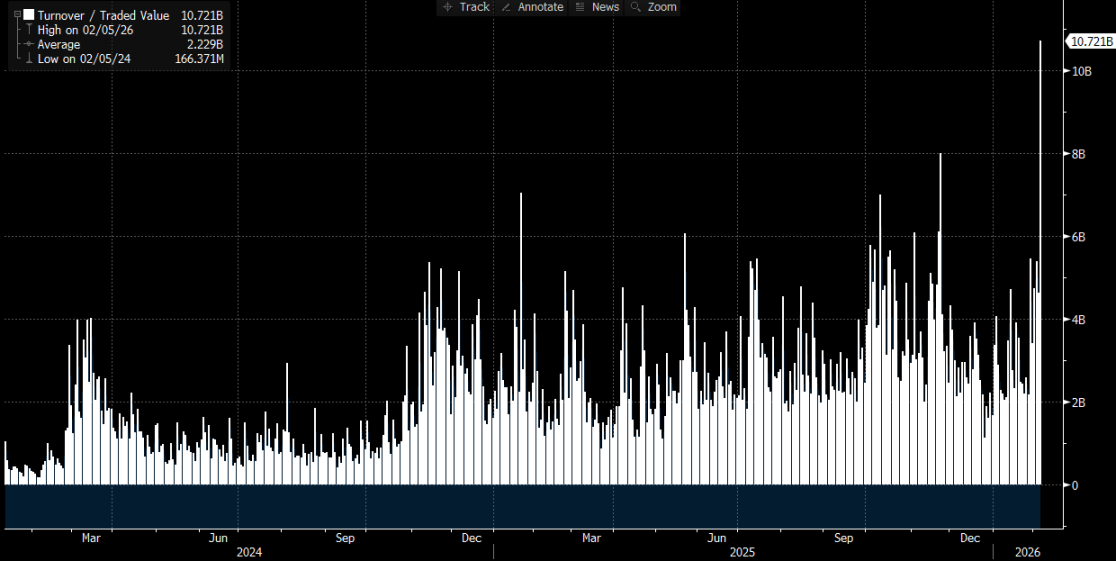

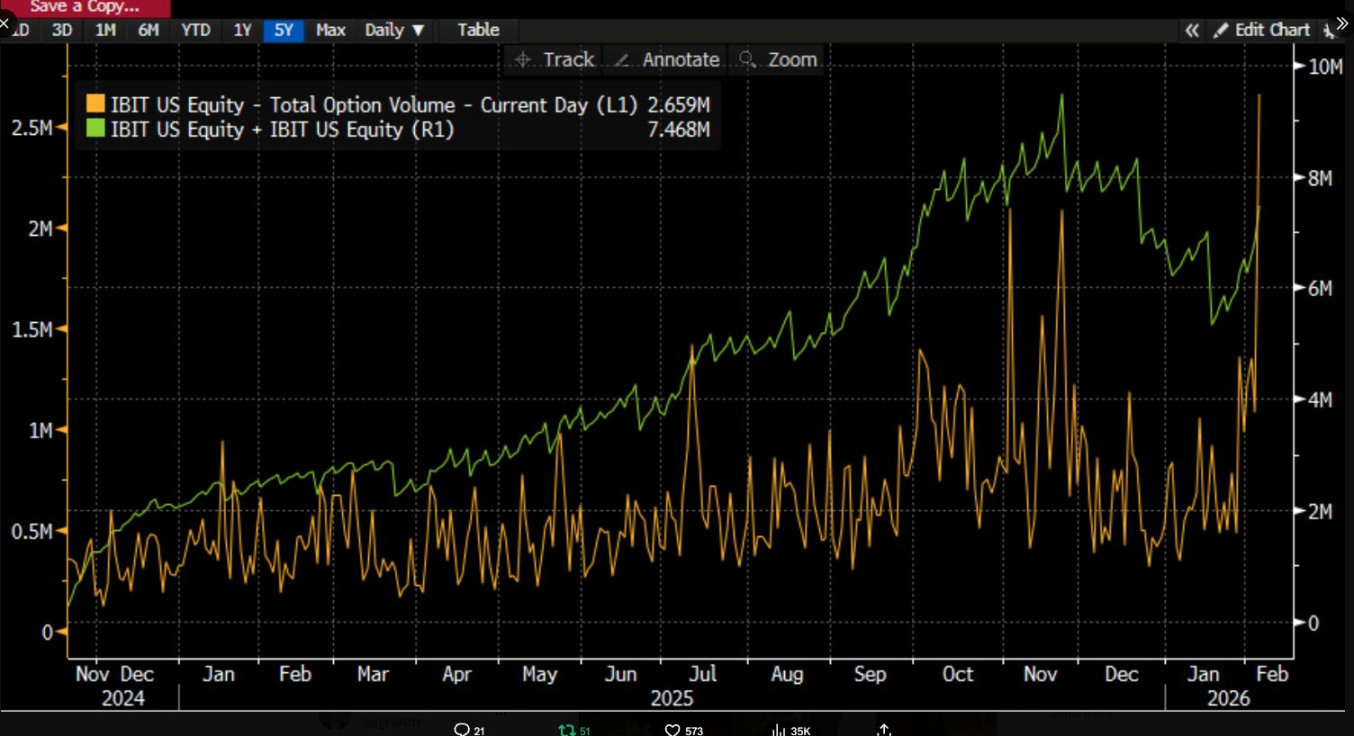

No dia 5 de fevereiro, o IBIT atingiu volumes de negociação recorde e uma atividade de opções sem precedentes, com volumes muito acima da média histórica e uma preferência clara por opções put. De forma inesperada, padrões históricos indicam que quedas superiores a 10% num só dia tendem a originar resgates líquidos significativos e saídas de capital, mas desta vez sucedeu o contrário. O IBIT registou criações líquidas, com novas unidades a aumentar a sua dimensão, e todo o portefólio de ETF à vista registou entradas líquidas.

Jeff Park sustenta que este cenário de “queda com criação líquida” enfraquece a tese de que resgates em ETF motivados por pânico conduzem a quedas de preço. Pelo contrário, reflete processos de desalavancagem e redução de risco típicos do sistema financeiro tradicional, em que traders, market makers e portefólios multiativos são forçados a reduzir risco em estruturas de derivados e cobertura. A pressão vendedora resulta principalmente de ajustamentos de portefólio e compressões na cadeia de cobertura dentro do sistema de capital em papel, acabando por impactar o preço do Bitcoin através da negociação secundária do IBIT e das estratégias de cobertura com opções.

Muitos debates de mercado associam diretamente liquidações institucionais do IBIT a quedas induzidas pelo mercado, mas, sem decompor os mecanismos, a sequência causal é facilmente distorcida. A negociação no mercado secundário de ETF envolve unidades de ETF, enquanto as criações e resgates no mercado primário refletem alterações no BTC subjacente em custódia. Equiparar volumes do mercado secundário a vendas à vista ignora várias etapas essenciais do processo.

O debate sobre “liquidação em larga escala desencadeada pelo IBIT” centra-se realmente nos mecanismos de transmissão

O debate em torno do IBIT incide sobre que camada do mercado de ETF, e por que mecanismo, a pressão se transmite à formação do preço do Bitcoin.

Uma narrativa comum foca-se nas saídas líquidas do mercado primário. A lógica é direta: se os investidores em ETF resgatarem unidades em pânico, os emissores ou participantes autorizados terão de vender BTC subjacente para satisfazer os pagamentos de resgate, gerando pressão vendedora no mercado à vista, o que pode desencadear liquidações forçadas adicionais e um efeito cascata.

Esta lógica parece completa, mas frequentemente ignora um ponto essencial. Investidores comuns e a maioria das instituições não podem subscrever ou resgatar unidades de ETF diretamente—apenas participantes autorizados têm essa capacidade no mercado primário. As “entradas e saídas líquidas diárias” referem-se a alterações no número total de unidades do mercado primário; mesmo grandes transações no mercado secundário apenas mudam a titularidade, não o número total de unidades, e não alteram automaticamente a quantidade de BTC em custódia.

O analista Phyrex Ni refere que o que Parker descreve como liquidação é, na verdade, liquidação do ETF IBIT à vista, não liquidação de Bitcoin. No IBIT, apenas são negociadas unidades de ETF no mercado secundário, com preços ancorados ao BTC, mas as operações são concluídas no mercado de valores mobiliários.

A única etapa que envolve efetivamente BTC ocorre no mercado primário—criação e resgate de unidades—executada por AP (market makers). Para criações, novas unidades IBIT exigem que o AP entregue o BTC ou dinheiro correspondente, sendo o BTC integrado no sistema de custódia e sujeito a restrições regulatórias, pelo que emissores e instituições associadas não podem aceder-lhe livremente. Nos resgates, o BTC é entregue ao AP pelo custodiante, cabendo ao AP gerir o destino subsequente e liquidar o pagamento do resgate.

Os ETF funcionam em duas camadas de mercado: o mercado primário trata sobretudo de compras e resgates de Bitcoin, quase exclusivamente por AP. Isto é, na essência, análogo à cunhagem de USDC com USD, e os AP raramente movimentam BTC através de bolsas, pelo que o principal efeito das compras de ETF à vista é bloquear liquidez de Bitcoin.

Mesmo quando ocorrem resgates, as vendas dos AP não passam necessariamente pelo mercado aberto—e muito menos pelo mercado à vista das bolsas. Os AP podem manter inventário de BTC ou recorrer a métodos flexíveis na janela de liquidação T+1 para entrega e gestão de fundos. Assim, mesmo durante a liquidação em grande escala de 5 de janeiro, os investidores da BlackRock resgataram menos de 3 000 BTC, e todas as instituições de ETF à vista dos EUA resgataram menos de 6 000 BTC no total. Isto significa que o volume máximo de Bitcoin vendido por instituições de ETF ao mercado foi de 6 000 moedas, nem todas necessariamente transferidas para bolsas.

A referência de Parker à liquidação do IBIT diz respeito ao mercado secundário, com volume total de negociação de cerca de 10,7 mil milhões de dólares—o maior da história do IBIT—o que de facto originou algumas liquidações institucionais. Contudo, esta liquidação refere-se apenas ao IBIT, não ao Bitcoin, e pelo menos esta componente não foi transmitida ao mercado primário do IBIT.

Assim, a queda acentuada do Bitcoin apenas desencadeou liquidação do IBIT, não liquidação de BTC causada pelo IBIT. O ativo subjacente da negociação do ETF no mercado secundário continua a ser o ETF, com o BTC a servir de referência de preço. A única liquidação com impacto de mercado resulta de vendas de BTC no mercado primário, não do IBIT. De facto, apesar de o preço do BTC ter caído mais de 14% na quinta-feira, as saídas líquidas de BTC dos ETF representaram apenas 0,46%. Nesse dia, os ETF à vista de Bitcoin detinham 1 273 280 BTC, com saídas totais de 5 952 BTC.

Como a pressão do IBIT se transmite ao mercado à vista

@MrluanluanOP defende que, quando posições longas do IBIT são liquidadas, ocorre venda concentrada no mercado secundário. Se a procura natural do lado comprador for insuficiente, o IBIT transaciona com desconto face ao valor líquido patrimonial implícito. Quanto maior o desconto, maior a oportunidade de arbitragem, levando AP e arbitradores de mercado a adquirir IBIT descontado, pois esta é a sua estratégia de lucro habitual. Desde que o desconto cubra os custos, o capital profissional estará sempre disponível, tornando infundados os receios de “não haver compradores para a pressão vendedora”.

Após a aquisição das unidades, o foco passa para a gestão de risco. Os AP não podem resgatar imediatamente essas unidades aos preços atuais—o resgate implica tempo e custos processuais. Durante este período, os preços do BTC e do IBIT continuam a oscilar, expondo os AP a risco de exposição líquida, pelo que fazem cobertura imediata. A cobertura pode envolver venda de inventário à vista ou abertura de posições curtas de BTC no mercado de futuros.

Se a cobertura envolver vendas à vista, pressiona diretamente o preço à vista. Se recorrer a shorts em futuros, manifesta-se primeiro em spreads de preço e alterações de base, afetando posteriormente o preço à vista através de operações quantitativas, arbitragem ou negociações entre mercados.

Uma vez concluída a cobertura, os AP mantêm uma posição relativamente neutra ou totalmente coberta e podem decidir de forma flexível quando gerir as unidades do IBIT. Uma opção é resgatar junto do emissor no próprio dia, o que surge nos dados oficiais de entradas/saídas como resgate e saída líquida após o fecho. Outra é adiar o resgate, aguardando que o sentimento no mercado secundário recupere ou os preços subam, e depois vender o IBIT novamente no mercado, concluindo a operação sem passar pelo mercado primário. Se o IBIT voltar a prémio ou o desconto diminuir no dia seguinte, os AP podem vender as detenções no mercado secundário para obter lucro no spread, fechando shorts em futuros ou repondo inventário à vista anteriormente vendido.

Mesmo que a maioria da gestão das unidades ocorra no mercado secundário e o mercado primário não registe resgates líquidos relevantes, a pressão do IBIT pode ainda assim transmitir-se ao BTC, porque as ações de cobertura dos AP ao assumirem unidades descontadas transferem pressão para os mercados à vista ou de derivados de BTC. Assim, a pressão vendedora do IBIT no mercado secundário propaga-se ao mercado de BTC através da atividade de cobertura.

Aviso legal:

- Este artigo foi republicado de [Foresight News]. O copyright pertence ao autor original [ChandlerZ]. Caso pretenda apresentar qualquer objeção a esta republicação, contacte a equipa Gate Learn, que analisará o seu pedido de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões e perspetivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões deste artigo noutras línguas foram traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem referência à Gate.