TL;DR

- O S&P 500 valorizou 3,48% e o Nasdaq subiu 4,12%, com a intensificação das negociações de cessar-fogo entre EUA e Irão e o início das operações de desminagem no Estreito de Ormuz.

- O IPC de março fixou-se em 3,4% e o IPP em 2,4% homólogos, evidenciando pressões inflacionistas persistentes e complicando o cenário de cortes de taxas da Fed, apesar do aumento dos riscos para o crescimento.

- O WTI crude recuou mais de 14% na semana, à medida que os prémios de risco geopolítico diminuíram com a expectativa de normalização dos fluxos de oferta global.

- Os mercados de cripto recuperaram moderadamente, com o BTC a subir 2,5% e o ETH a valorizar 3,9%, impulsionados por entradas positivas em ETF à vista.

- Entre os principais ativos, o ZEC destacou-se, graças ao forte interesse institucional associado à acumulação protegida da Grayscale, enquanto o TON valorizou após uma grande atualização de rede que aumentou significativamente a velocidade e a finalização das transações.

- Hong Kong emitiu as primeiras licenças de stablecoin à Anchorpoint e ao HSBC, marcando o arranque de uma estrutura regulamentada para moeda digital.

- O Japão reclassificou criptoativos como instrumentos financeiros, sinalizando uma mudança regulatória para maior integração institucional do mercado.

- A Pharos angariou 44 milhões $ em financiamento estratégico para desenvolver infraestrutura Layer 1 de nível financeiro que liga TradFi e DeFi.

Macro Overview

Mercados dos EUA em alta com alívio das tensões geopolíticas e desempenho do setor tecnológico; IPC e IPP de março confirmam pressões inflacionistas persistentes

O Índice de Preços no Consumidor (IPC) de março aumentou 0,9% em base mensal e 3,4% em base anual, a taxa mais elevada desde abril de 2024, puxada sobretudo pelos custos de energia e habitação. O Índice de Preços no Produtor (IPP) mostrou igualmente um aumento dos preços grossistas acima do previsto. Apesar de a inflação subjacente se manter relativamente estável, os valores principais sublinham o impacto prolongado do choque energético decorrente da crise no Estreito de Ormuz.

Os mercados acionistas dos EUA prolongaram os ganhos, com o S&P 500 a subir 3,48% e a fechar em 6 816,89. O Nasdaq Composite liderou, com uma subida de 4,12% impulsionada pelo setor tecnológico, enquanto o Dow Jones Industrial Average valorizou 2,67%. O sentimento foi reforçado por notícias de intensificação das negociações de paz entre EUA e Irão. O S&P 500 e o Nasdaq atingiram novos máximos anuais, quase anulando as perdas da volatilidade do mês anterior.

As ações asiáticas registaram uma recuperação generalizada, replicando o rally de Wall Street. O Nikkei 225 e o Hang Seng Index também subiram, à medida que o risco de preços do petróleo acima de 120 $ se dissipou. Mercados tecnológicos como Taiwan e Coreia do Sul beneficiaram da rotação global para ações de crescimento. Contudo, o Banco do Japão mantém-se sob pressão para normalizar a política, já que a inflação se mantém acima da meta, apesar da recente estabilização do iene. O índice MSCI Emerging Markets superou os mercados desenvolvidos pela primeira vez em três semanas, refletindo o regresso do apetite pelo risco com o recuo do risco geopolítico.

Apesar dos dados de inflação acima do esperado, os investidores mantiveram o foco na possibilidade de cessar-fogo no Médio Oriente, que desencadeou um rally de alívio significativo.

As atas da reunião do FOMC de 18 de março revelaram um comité profundamente dividido quanto ao momento para cortes de taxas. A maioria defende manter uma postura restritiva até que a inflação regresse de forma sustentada aos 2%, mas vários participantes manifestaram preocupação com os riscos negativos para o crescimento decorrentes do conflito com o Irão e das perturbações no comércio global. As atas evidenciam consenso na abordagem de “look-through” aos choques energéticos, mas uma minoria alerta para o risco de pressões persistentes do lado da oferta desancorarem as expectativas de inflação. O mercado aponta agora elevada probabilidade de manutenção das taxas pela Fed até ao primeiro semestre de 2026.

O foco dos participantes do mercado irá transitar das notícias geopolíticas para a resiliência do consumidor norte-americano e a saúde do setor industrial, dependendo do progresso das negociações de paz. Dados-chave, como Vendas a Retalho e o Empire State Manufacturing Index, serão fundamentais para perceber se o ambiente de taxas elevadas começa a pesar mais sobre a procura interna. Embora a desescalada no Médio Oriente proporcione contexto construtivo, a narrativa da Fed de “mais alto por mais tempo” dificilmente mudará até se observar um arrefecimento mais claro da inflação subjacente. (1)

DXY

O Índice do Dólar dos EUA (DXY) enfraqueceu de forma significativa, caindo de 100,18 para 98,70. O principal fator foi a diminuição da procura por ativos de refúgio, à medida que as negociações de paz no Médio Oriente ganharam tração. Apesar dos dados de IPC restritivos, o dólar não manteve os máximos recentes, com os investidores a redirecionar capital para ativos de risco e moedas emergentes. (2)

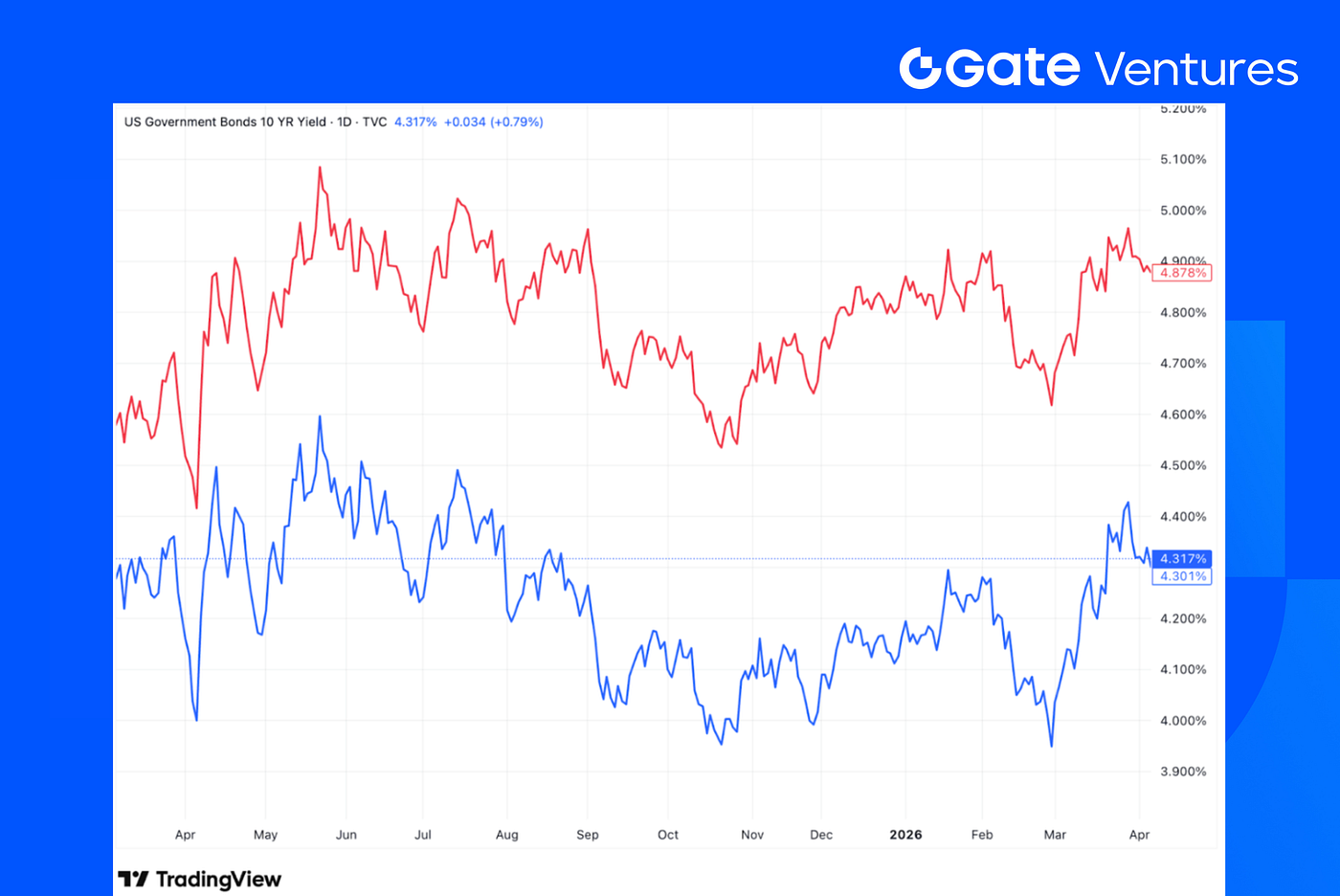

Rendibilidades das obrigações do Tesouro dos EUA a 10 e 30 anos

As yields das obrigações do Tesouro encerraram a semana ligeiramente em baixa. A yield a 10 anos desceu para 4,317% e a de 30 anos para 4,878%. Após uma reação inicial de subida, o foco voltou aos desenvolvimentos geopolíticos e às expectativas para os resultados empresariais do 1.º trimestre. (3)

Ouro

O ouro manteve a trajetória ascendente, encerrando nos 4 746,90 $. Apesar do abrandamento das tensões geopolíticas normalmente penalizar o ouro, o enfraquecimento do dólar e os dados persistentes de inflação (IPC/IPP) suportaram o ativo. Os investidores continuam a ver o ouro como cobertura essencial contra potenciais cenários de estagflação caso o processo de paz estagne. (4)

Crypto Markets Overview

1. Main Assets

Preço do BTC

Preço do ETH

Relação ETH/BTC

O BTC subiu 2,5% na última semana, enquanto o ETH superou com uma valorização de 3,9%. Os fluxos de ETF à vista mantiveram-se positivos, com ETF de BTC a registarem entradas líquidas de 786,3 milhões $ e ETF de ETH a registarem entradas líquidas de 187,1 milhões $. (5)

A relação ETH/BTC também avançou, subindo 1,4% para 0,0309. Apesar da recuperação dos preços e dos fluxos positivos, o sentimento de mercado permanece frágil, com o Fear & Greed Index ainda em Medo Extremo, nos 13. (6)

2. Capitalização total de mercado

Capitalização total do mercado de cripto

Capitalização total do mercado de cripto excluindo BTC e ETH

Capitalização total do mercado de cripto excluindo o top 10

A capitalização total do mercado de cripto subiu 2,5% na semana passada. Excluindo BTC e ETH, o mercado manteve-se praticamente estável, com um ganho de apenas 0,3%. Isto sugere que os ganhos continuam a ser impulsionados pelos dois maiores ativos.

O mercado de altcoins, medido pela capitalização total excluindo o top 10, valorizou 1,5%, sinalizando alguma força nos tokens de menor dimensão, embora a recuperação se mantenha modesta.

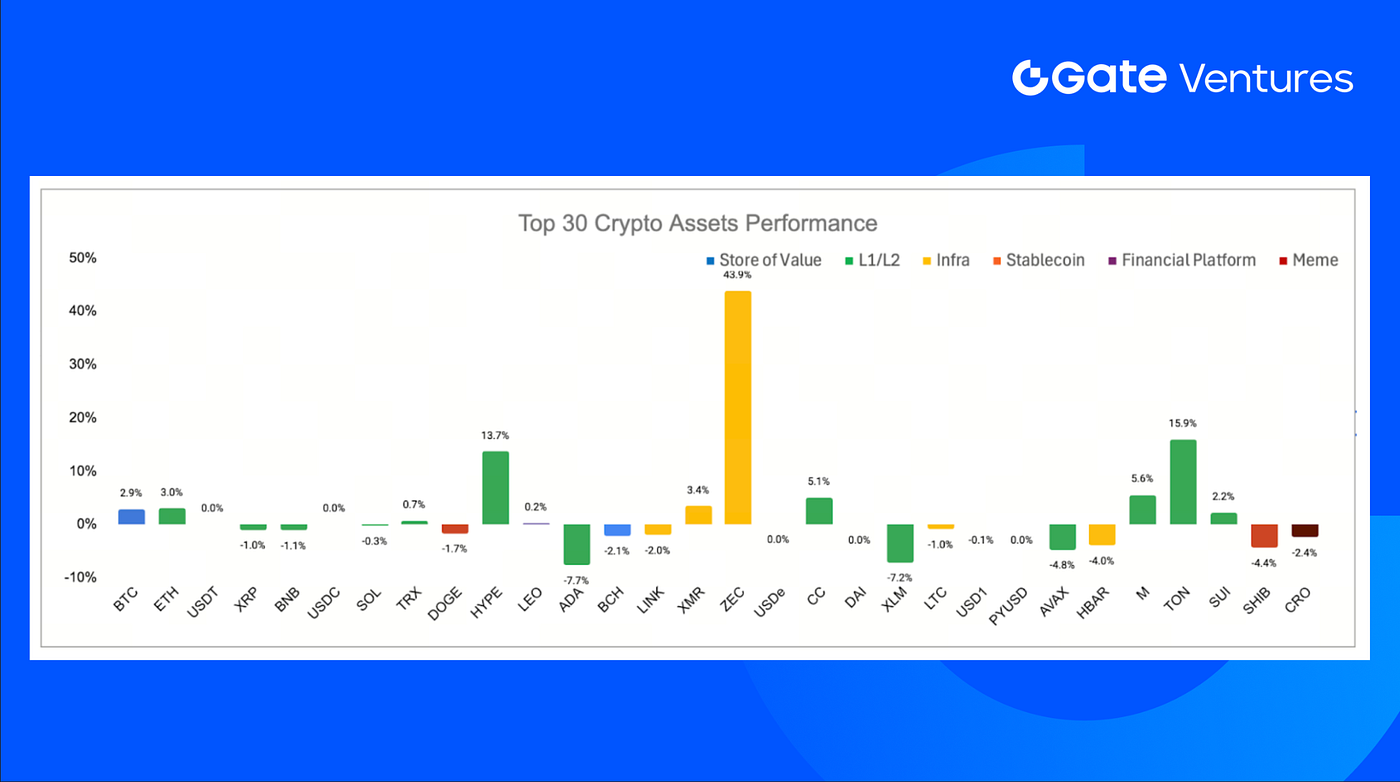

3. Desempenho dos 30 principais criptoativos

Fonte: Coinmarketcap e Gate Ventures, a 13 de abril de 2026

Entre os 30 principais ativos, os preços subiram em média 1,9%, com ZEC, TON e HYPE a liderar.

O Zcash liderou o mercado com uma valorização de 43,9%, devido sobretudo à acumulação de cerca de 46 milhões $ em ZEC protegidos pela Grayscale, sinalizando convicção institucional na infraestrutura de privacidade do Zcash, não apenas procura especulativa de curto prazo. (7)

O TON seguiu-se com um ganho de 15,9%, impulsionado pelo fundador do Telegram, Pavel Durov, ao destacar uma grande atualização da rede TON que aumentou a velocidade dos blocos em seis vezes e reduziu a finalização das transações para menos de um segundo. (8)

The Key Crypto Highlights

1. Bitwise aproxima-se do lançamento do ETF à vista Hyperliquid com intensificação da competição pela exposição ao HYPE

A Bitwise Asset Management apresentou uma segunda alteração à declaração de registo junto da U.S. Securities and Exchange Commission para o seu proposto ETF à vista Hyperliquid, adicionando o ticker \$BHYP e fixando uma comissão de gestão de 0,67%. Se aprovado, o fundo será negociado na NYSE Arca e proporcionará exposição direta ao HYPE à vista, com rendimento extra potencial proveniente de staking. Esta atualização reflete o posicionamento institucional acelerado em torno de produtos ligados ao Hyperliquid, com os gestores de ativos a competir para captar procura após o forte desempenho do token no último ano. (9)

2. Hong Kong emite primeiras licenças de stablecoin à Anchorpoint e HSBC com entrada em vigor da estrutura regulamentada de moeda digital

A Autoridade Monetária de Hong Kong concedeu as primeiras licenças de emissores de stablecoin à Anchorpoint Financial e ao The Hongkong and Shanghai Banking Corporation Limited sob o novo regime de stablecoin fiduciário da cidade, sinalizando o arranque operacional da infraestrutura institucional de moeda digital. A Anchorpoint é um consórcio apoiado pelo Standard Chartered Bank (Hong Kong), Animoca Brands e Hong Kong Telecommunications, enquanto a inclusão do HSBC evidencia preferência dos reguladores por emissores ancorados em bancos na fase inicial. (10)

3. Japão reclassifica criptoativos como instrumentos financeiros e visa integração institucional do mercado

O Japão alterou a sua Lei dos Instrumentos Financeiros e de Bolsa para classificar criptoativos como instrumentos financeiros, não apenas meios de pagamento, introduzindo proibições de uso de informação privilegiada, requisitos de divulgação mais rigorosos para emissores de tokens e penalizações mais severas para bolsas não registadas. A reforma, liderada pela Financial Services Agency, reflete maior participação institucional e alinha a regulação cripto com estruturas de proteção ao investidor semelhantes às das ações, apoiando ainda iniciativas como um imposto fixo de 20% sobre ganhos em cripto e planos para permitir ETF de cripto até 2028, com participação esperada de empresas como Nomura Holdings e SBI Holdings. (11)

Key Ventures Deals

1. Pharos angaria 44 milhões $ em financiamento estratégico para infraestrutura Layer 1 de nível financeiro que liga TradFi e DeFi

A Pharos Network está a desenvolver uma blockchain Layer 1 de nível financeiro, nativa em ativos, para ligar finanças tradicionais e DeFi num mercado estimado em 50 biliões $ em RWA e TradFi, apoiada por investidores como o braço CVC da Sumitomo Corporation, SNZ Holding, Chainlink Labs e Flow Traders. Baseada numa arquitetura de execução paralela profunda com compliance nativo, a rede visa liquidação institucional em tempo real e aplicações financeiras de alta frequência em escala, com a testnet AtlanticOcean já a integrar milhões de utilizadores e a formar parcerias RWA, como uma iniciativa solar com o GCL Group. (12)

2. Giggles angaria 1,23 milhões $ para criar mercado de previsões nativo de memes que combina feeds sociais com mecânica de trading cripto

A Giggles angariou 1 234 567 $ em financiamento liderado pela 1kx para desenvolver uma plataforma social de previsões ao estilo TikTok, onde utilizadores investem em conteúdos virais com “aura points” tokenizados, planeando expandir para participação baseada em cripto. Fundada pelo criador adolescente Justin Jin, a app já atraiu mais de 450 000 inscrições em lista de espera numa beta privada e pretende aumentar o tempo de envolvimento, tornando a viralidade dos memes numa camada de sinal negociável. (13)

3. Enhanced garante 1 milhão $ em financiamento estratégico pre-seed para expandir infraestrutura de rendimento estruturado para mais ativos onchain

A Enhanced Labs angariou 1 milhão $ numa ronda estratégica pre-seed liderada pela Maximum Frequency Ventures, com participação da GSR, Selini Capital e Flowdesk, para criar produtos DeFi que agregam estratégias de opções e derivados em soluções de rendimento onchain acessíveis. O protocolo foca-se em melhorar a eficiência de capital e a mecânica de leilões, expandindo o rendimento baseado em opções para além dos principais criptoativos, incluindo ativos do mundo real tokenizados, e simplificando a experiência do utilizador em geração de rendimento, cobertura e exposição estruturada. (14)

Ventures Market Metrics

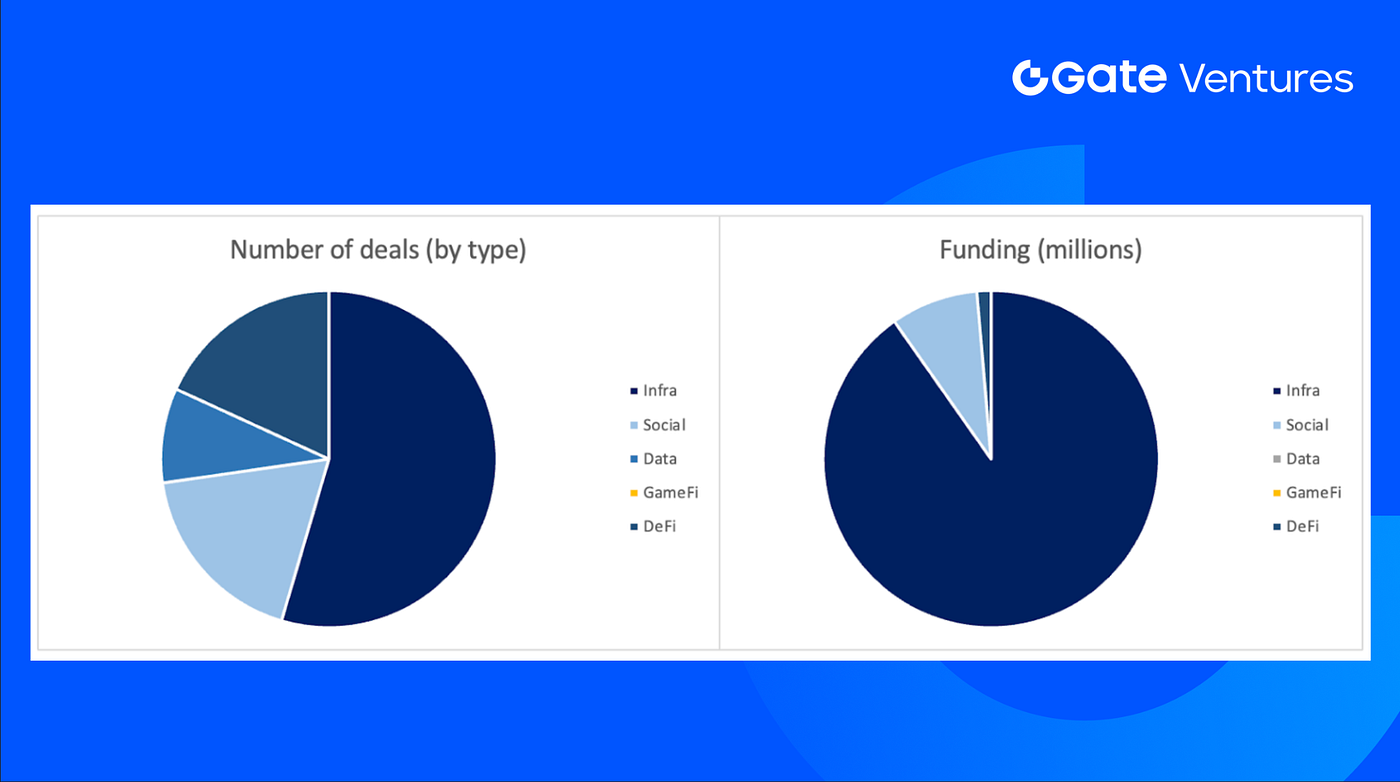

Na semana anterior fecharam-se 11 negócios, com Infra a registar 6, Defi e Social 2 cada e Data 1.

Resumo semanal de negócios de venture, Fonte: Cryptorank e Gate Ventures, a 13 de abril de 2026

O montante total de financiamento divulgado angariado na semana anterior foi de 73,7 milhões $, sendo que 5 negócios não anunciaram o valor. O maior volume veio do setor Infra, com 66,5 milhões $. Negócio mais financiado: Pharos (44 milhões $).

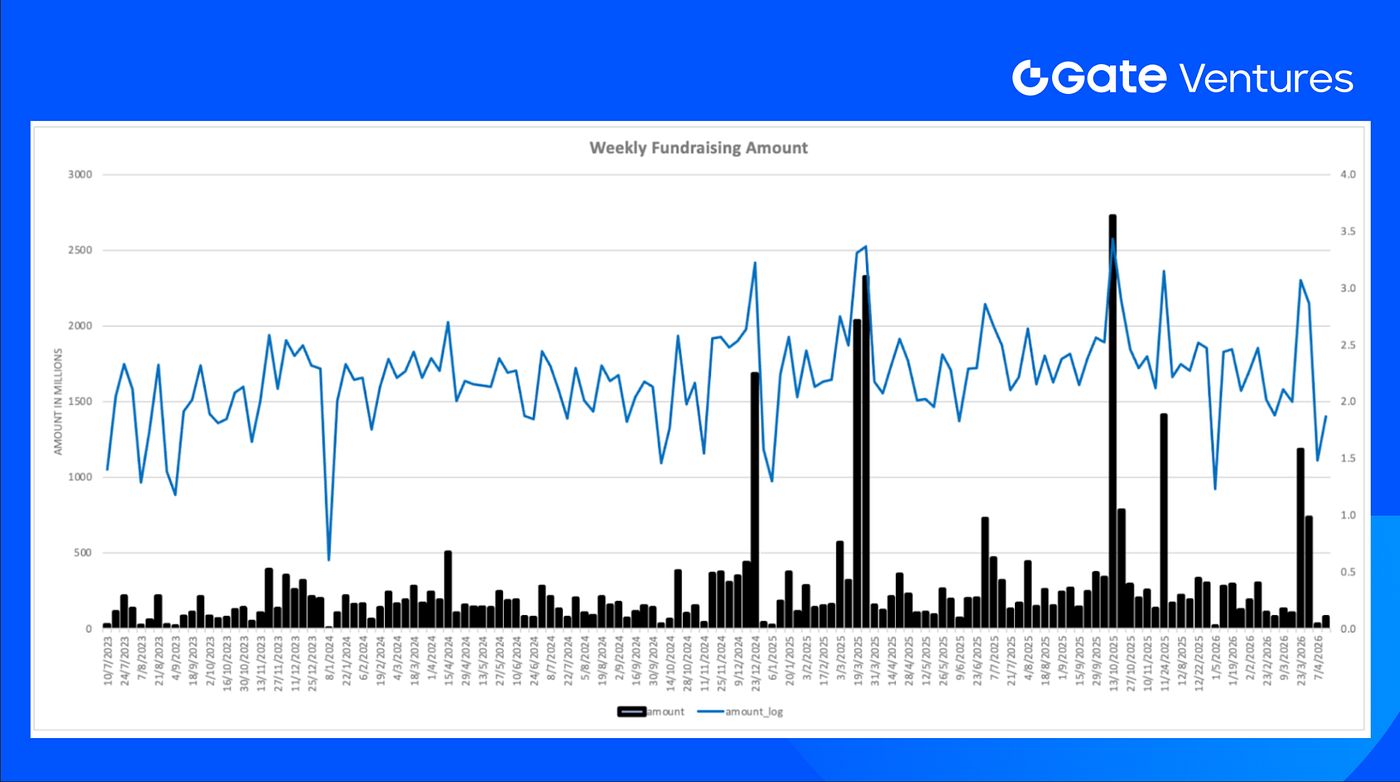

Resumo semanal de negócios de venture, Fonte: Cryptorank e Gate Ventures, a 13 de abril de 2026

O total de angariação semanal disparou para 73,7 milhões $ na segunda semana de abril de 2026, um aumento de 142% face à semana anterior.

Sobre a Gate Ventures

A Gate Ventures, braço de capital de risco da Gate.com, foca-se em investimentos em infraestrutura descentralizada, middleware e aplicações que vão transformar o mundo na era Web 3.0. A trabalhar com líderes globais do setor, a Gate Ventures apoia equipas e startups promissoras com as ideias e capacidades para redefinir as interações sociais e financeiras.

Website | Twitter | Medium | LinkedIn

O conteúdo apresentado não constitui qualquer oferta, solicitação ou recomendação. Deve procurar aconselhamento profissional independente antes de tomar qualquer decisão de investimento. A Gate Ventures pode restringir ou proibir a utilização de todos ou parte dos serviços em localizações restritas. Consultar o contrato do utilizador aplicável.

Referências:

- Trading Economic Ahead Economic Preview, https://www.spglobal.com/market-intelligence/en/news-insights/research/2026/04/week-ahead-economic-preview-week-of-13-april-2026

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Grayscale Accumulation, https://coinmarketcap.com/community/articles/69d6ab8fdac92c4e3f6aa11e/

- TON Blockchain Upgrade, https://coinmarketcap.com/community/articles/69d7d087649397091d119592/

- Bitwise moves closer to spot Hyperliquid ETF launch as competition for HYPE exposure intensifies, https://cointelegraph.com/news/bitwise-edges-closes-to-hyperliquid-etf-launch-with-second-amended-filing

- Hong Kong issues first stablecoin licenses to Anchorpoint and HSBC as regulated digital-money framework goes live, https://cointelegraph.com/news/hong-kong-first-stablecoin-licenses-issued

- Japan reclassifies crypto as financial instruments as regulatory shift targets institutional market integration, https://cointelegraph.com/news/japan-approves-bill-classify-cryptocurrencies-financial-instruments

- Pharos raises \$44M strategic funding to build financial-grade Layer 1 infrastructure for bridging TradFi and DeFi, https://x.com/pharos_network/status/2041850490078818490

- Giggles raises \$1.23M to build meme-native prediction market blending social feeds with crypto trading mechanics, https://techcrunch.com/2026/04/07/a-teenage-minecraft-youtuber-raised-1234567-for-a-meme-prediction-market-called-giggles-it-broke-me/

- Enhanced Secures \$1M in Strategic Pre-Seed Funding to expand structured yield infrastructure across more onchain assets,

https://decrypt.co/363817/enhanced-secures-1m-in-strategic-pre-seed-funding-to-bring-structured-yield-to-more-assets-onchain