O primeiro trimestre de 2026 marcou um período intenso e transformador para os principais intervenientes no setor dos pagamentos.

A 11 de janeiro, a Google apresentou o Universal Commerce Protocol (UCP) na Conferência Anual da National Retail Federation, nos Estados Unidos, com o objetivo de estabelecer uma linguagem universal para o comércio impulsionado por Agentes de IA. Nessa mesma semana, a Revolut anunciou que seria um dos primeiros métodos de pagamento da União Europeia compatíveis com o Google AP2, a PayPal comunicou a aquisição da Cymbio—empresa especializada em sincronização de diretórios de comerciantes—e a Mastercard lançou o Agent Suite.

Em fevereiro, a Coinbase lançou oficialmente as Agentic Wallets, permitindo que Agentes de IA gerissem autonomamente as suas próprias carteiras para gastos, ganhos e negociação de ativos cripto. O protocolo x402 foi profundamente integrado no ecossistema da Google, processando mais de 50 milhões de transações.

Março trouxe ainda mais dinamismo ao setor. A Circle apresentou os Nanopayments, a Ramp lançou os Agent Cards, a Mastercard anunciou a aquisição do fornecedor de infraestrutura de stablecoin BVNK por até 1,8 mil milhões de dólares, e a rede Tempo—incubada pela Stripe e Paradigm—entrou em funcionamento, acompanhada pelo lançamento do Machine Payments Protocol (MPP).

Em apenas três meses, o setor registou mais de uma dúzia de movimentos de grande impacto—uns encorajadores, outros geradores de preocupação. Embora estes acontecimentos possam parecer isolados, todos apontam para uma transformação fundamental: à medida que o custo das transações máquina-a-máquina se aproxima de zero, o verdadeiro adversário dos gigantes dos pagamentos deixa de ser a concorrência entre si, passando a ser o próprio conceito de custo zero.

Recapitulação dos principais acontecimentos

Era do custo zero: não há vencedor absoluto

Há apenas seis meses, a discussão era sobre quem legislaria para os Agentes de IA. O ACP da Stripe, o AP2 da Google e o Agent Pay da Mastercard seguiam estratégias próprias, disputando o direito de definir o futuro do setor.

Hoje, essa disputa terminou de facto—não porque uma parte tenha vencido, mas porque todos os intervenientes reconheceram que não é possível existir um vencedor absoluto.

O UCP da Google, lançado no início do ano, integrou todos os padrões principais e regula as transações comerciais nos ecossistemas Search e Gemini. O protocolo MPP, lançado em conjunto pela Stripe e Tempo, permite integração com a Mastercard e Visa, viabilizando pagamentos autónomos entre máquinas. O Agent Pay da Mastercard gere a autorização auditável para transações de elevado valor.

O que antes era uma competição territorial tornou-se um processo de delimitação de fronteiras. O atual ecossistema de protocolos significa que a concorrência decisiva passou para outros domínios.

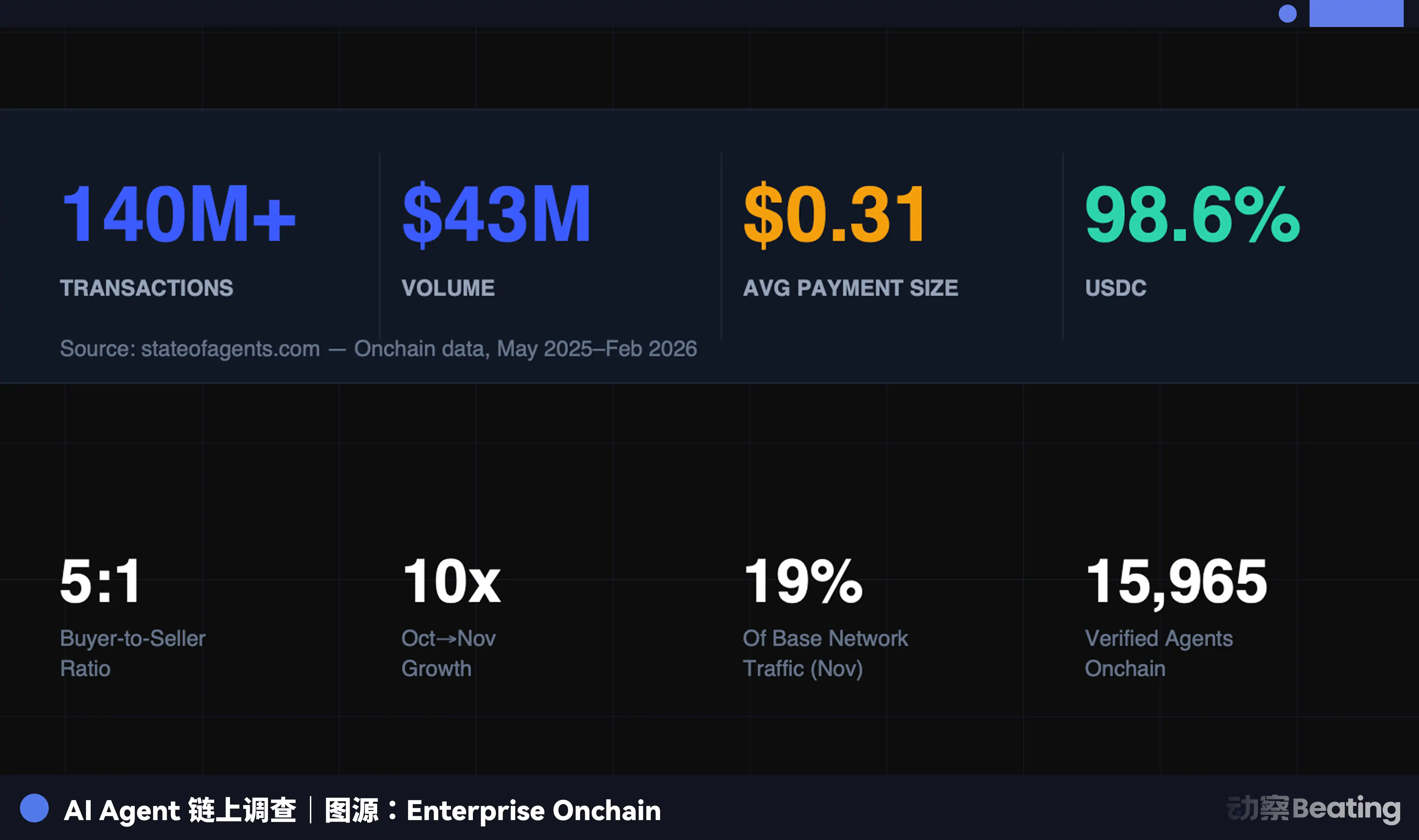

Analisando dados da Enterprise Onchain: nos últimos nove meses, Agentes de IA realizaram 140 milhões de pagamentos, num total de 43 milhões de dólares, sendo 98,6% em USDC. O valor médio por transação foi de 0,31 dólares e mais de 400 000 Agentes de IA têm agora capacidade de compra.

Estes números revelam três aspetos essenciais:

Primeiro, transações autónomas entre máquinas: 140 milhões de pagamentos foram realizados sem intervenção humana, aprovação bancária ou validação de cartão de crédito. Código interage com código, protocolo com protocolo—processos que antes exigiam assinaturas humanas, reconciliação e liquidação são agora totalmente geridos por máquinas.

Segundo, valores de transação extremamente reduzidos: com um valor médio de 0,31 dólares, a maioria dos pagamentos corresponde a micropagamentos por chamadas API, capacidade de computação ou acesso a dados. Nos sistemas tradicionais de pagamento, estas operações seriam inviáveis, pois as comissões mínimas das redes de cartões ultrapassariam o valor da transação.

Terceiro, custos quase nulos: ao utilizar o protocolo x402, os pagamentos são incorporados diretamente em pedidos HTTP. Os Nanopayments da Circle agregam milhares de micropagamentos fora da cadeia e liquidam periodicamente em lote na blockchain, reduzindo as taxas de gas por transação para zero. A Circle suporta os custos de liquidação na cadeia ao nível do lote.

As transações máquina-a-máquina eliminam páginas de checkout, gateways de pagamento e intermediários—e é precisamente isso que gera preocupação.

Atualmente, o custo zero está limitado aos micropagamentos máquina-a-máquina. As stablecoins não são verdadeiramente isentas de custos; na rede principal da Ethereum, as taxas de gas para uma pequena transação em stablecoin podem ultrapassar 20% do valor da transação. A Stripe criou a Tempo precisamente para dar resposta a este desafio.

Na camada de pagamentos ao consumidor, as redes de cartões continuam a oferecer vantagens que as stablecoins não conseguem replicar: proteção ao consumidor, experiência de utilizador consistente e capacidades de roteamento flexíveis enquanto abstração essencial.

Contudo, a preocupação subjacente permanece. Em cenários de micropagamentos máquina-a-máquina de elevada frequência, o custo zero já é uma realidade—e a diferença está a aumentar rapidamente. A Deloitte prevê que o mercado global de Agentes atinja 4,5 mil milhões de dólares até 2030. Trata-se de um universo transacional totalmente novo, que abre uma enorme brecha na periferia dos pagamentos tradicionais.

A resposta dos gigantes: de cobradores de portagem a construtores de pontes

Perante a ameaça do custo zero, os grandes operadores de pagamentos adotaram estratégias distintas, todas baseadas na mesma lógica: se não é possível cobrar taxas nos micropagamentos máquina-a-máquina, o controlo deve estar nas pontes entre os sistemas tradicionais e os novos, e é aí que se gera receita.

A Visa aposta na integração, não na resistência. A liquidação em USDC já está operacional nos EUA, com bancos cripto-friendly como o Cross River Bank e o Lead Bank integrados. O Visa Direct permite pré-carregamento e pagamentos diretos em stablecoin.

Em resumo, é possível utilizar stablecoins, mas é obrigatório recorrer à infraestrutura da Visa. A Visa também colaborou no desenvolvimento do MPP, estendendo o protocolo a cenários de pagamento com cartão—um exemplo clássico de adesão quando não se consegue superar a concorrência.

A Mastercard investiu 1,8 mil milhões de dólares para adquirir a BVNK, assegurando assim a ponte entre fiduciário e stablecoins. A BVNK permite a conversão fiduciário-stablecoin em todas as principais redes blockchain, em mais de 130 países—exatamente a infraestrutura crítica para a era dos pagamentos por Agentes de IA.

O Chief Product Officer da Mastercard, Jorn Lambert, respondeu diretamente às alegações de que as stablecoins ameaçam o negócio dos cartões, afirmando que esse negócio mantém-se sólido e que a aquisição visa expandir para novas áreas, como as remessas. No essencial, à medida que o volume de transações em stablecoin cresce, controlar a ponte de liquidação entre fiduciário e stablecoin é controlar o fluxo de valor.

A Stripe tem ambições inigualáveis. Detém a sua própria blockchain, a Tempo, o seu próprio protocolo, o MPP, e a plataforma Open Issuance, que permite às empresas emitirem as suas próprias stablecoins e partilharem os rendimentos das reservas—esta é a integração vertical no seu expoente máximo.

Tempo, MPP e Open Issuance significam, em conjunto, que a Stripe deixou de ser apenas um processador de pagamentos—está a tornar-se um operador de infraestrutura fundamental para a era dos pagamentos por Agentes de IA.

A PayPal seguiu um caminho alternativo. A aquisição da Cymbio visou o controlo da distribuição dos diretórios de comerciantes, não dos canais de pagamento. A tecnologia Store Sync da Cymbio permite que os comerciantes sincronizem catálogos de produtos em várias plataformas de compras com IA num só clique, eliminando a necessidade de comerciantes de pequena e média dimensão se adaptarem individualmente a cada plataforma.

À medida que os Agentes de IA substituem os humanos na descoberta de produtos, a visibilidade do catálogo de um comerciante para a IA torna-se uma questão de sobrevivência. A PayPal aposta que, na era do Agent Commerce, ser descoberto por um Agente será, em si mesmo, um ativo valioso.

Os Agent Cards da Ramp representam um meio-termo interessante. Estes cartões virtuais são emitidos para Agentes de IA e operam na rede Visa. Cada transação é autorizada dinamicamente e não expõe dados reais do cartão—transformando, na prática, cartões de despesas empresariais em carteiras de Agentes.

Resta saber se isto representa a continuação dos pagamentos tradicionais ou apenas uma solução de transição. Se as transações máquina-a-máquina migrarem definitivamente para vias nativas de stablecoins, os Agent Cards poderão ser a última oportunidade para as redes tradicionais de cartões na nova era.

A nova era: onde está a rentabilidade?

Fica uma questão essencial por responder: numa lógica de custo zero, as próprias transações não geram comissões. Então, de onde vem o lucro?

Os Nanopayments da Circle geram receitas através de taxas de serviço de infraestrutura; o Open Issuance da Stripe lucra com o rendimento das reservas; a Mastercard, após a aquisição da BVNK, obtém receitas com serviços de conversão fiduciário-stablecoin.

Os três modelos têm em comum o facto de a taxa ter passado da transação em si para as condições que a tornam possível. Trata-se, essencialmente, de aluguer de infraestrutura, não de impostos sobre transações.

Isto representa uma mudança estrutural nos modelos de negócio. Durante cinquenta anos, o fosso dos sistemas de pagamentos foi o efeito de rede: mais comerciantes levavam a mais consumidores, e vice-versa, alimentando um ciclo de crescimento baseado em comissões de escala.

No universo das transações máquina-a-máquina, esse ciclo deixa de existir. As máquinas necessitam apenas de uma camada de liquidação estável, programável e de baixo custo—quem a fornecer torna-se o novo operador de infraestrutura.

Os gigantes dos pagamentos vão sobreviver; isso não está em causa. A verdadeira incerteza é: num setor impulsionado por comissões, à medida que estas perdem relevância, para onde migra o poder?

Declaração:

-

Este artigo é republicado de [BlockBeats], sendo os direitos de autor propriedade do autor original [Kaori]. Caso tenha alguma objeção à republicação, contacte a equipa do Gate Learn, que tratará do assunto de acordo com os procedimentos em vigor.

-

Aviso legal: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

-

As restantes versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Sem referência à Gate, não é permitido copiar, distribuir ou plagiar qualquer artigo traduzido.