Contexto da Resolv e conceção da stablecoin USR

O atual panorama das stablecoins DeFi divide-se em três grandes categorias: reservas com suporte fiduciário, como a USDC; modelos sobrecolateralizados, como o MakerDAO; e a recente emergência das "stablecoins estruturadas". A USR da Resolv insere-se nesta última categoria, procurando aumentar a eficiência de capital sem comprometer a estabilidade do preço.

A USR não assenta num modelo de colateral único. Integra estratégias de cobertura e mecanismos de segmentação de risco. Por exemplo, o protocolo mantém a estabilidade do valor líquido dos ativos através da cobertura de ETH ou outros ativos voláteis, e estabelece estruturas de "pool de risco", nas quais certos participantes absorvem perdas em primeiro lugar durante eventos extremos. Em teoria, isto potencia a utilização de capital, mas implica que o sistema já não é um circuito totalmente autónomo on-chain—passando a depender da coordenação de múltiplos componentes.

Esta combinação de "estrutura multicamada e dependências externas" torna o sistema mais eficiente em condições normais de mercado, mas aumenta a exposição a riscos sistémicos em situações anómalas.

Revisão completa do ataque: da emissão ao cash out

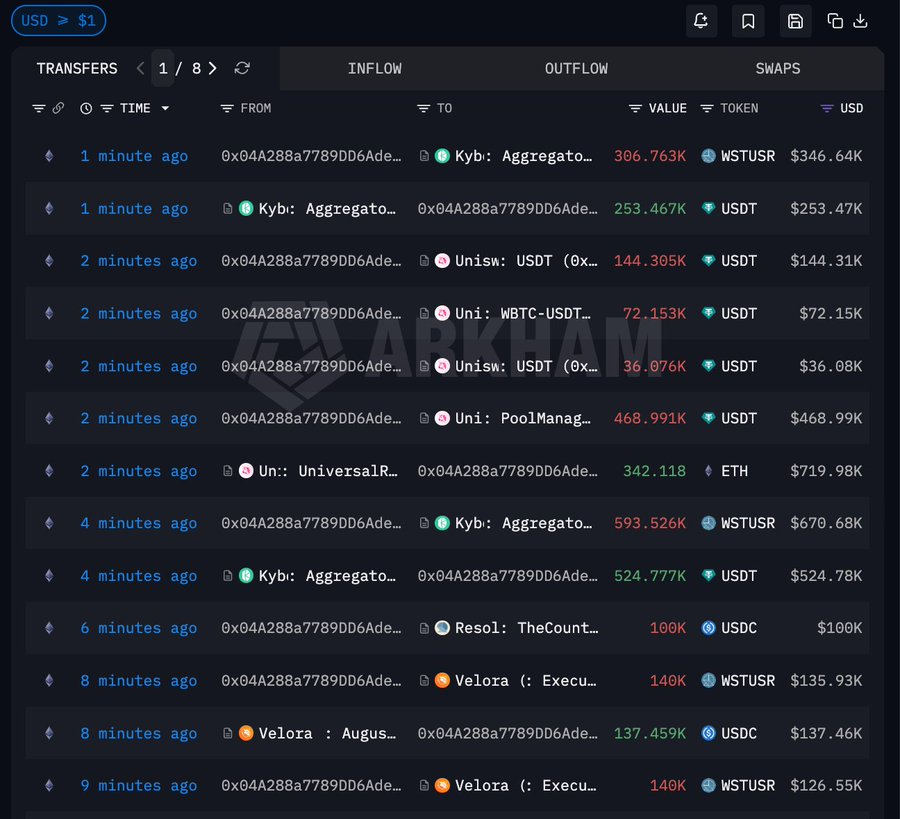

A atividade on-chain demonstra que o ataque ao Resolv foi altamente estruturado, seguindo um padrão clássico: "emissão não colateralizada → extração de liquidez → transferência de valor".

Fonte: Arkham

Fonte: Arkham

O atacante entrou no sistema com cerca de 100 000 USDC como capital inicial, contornou mecanismos críticos de verificação e emitiu diretamente cerca de 50 milhões de USR. Este foi o núcleo do ataque, pois o sistema permitiu erroneamente a emissão massiva de stablecoins sem colateral suficiente, criando artificialmente uma "liquidez não suportada" de grande dimensão.

Após a emissão inicial, o atacante não liquidou imediatamente todos os ativos. Cerca de 35 milhões de USR foram convertidos em wstUSR. Este passo alterou o formato do ativo, facilitando a entrada em vários cenários de liquidez ou a ultrapassagem de determinadas restrições, além de melhorar a eficiência das redemptions subsequentes.

Em seguida, o atacante trocou sistematicamente wstUSR por USDC e USDT, retirando gradualmente ativos reais dos pools de liquidez das stablecoins. Durante esta fase, o market maker automático (AMM) absorveu passivamente a pressão de venda, esgotando os ativos de qualidade do pool e provocando uma queda acentuada do preço da USR—um caso exemplar de corrida à liquidez.

Depois de converter as stablecoins em cash, o atacante trocou ainda parte do USDT por ETH, acumulando cerca de 4,55 milhões $ em ETH. Esta operação transferiu ativos para tokens mainstream mais líquidos e menos suscetíveis a congelamento, preservando o valor e isolando o risco.

Análise da vulnerabilidade central: desconstrução do mecanismo de confiança do sistema

Este incidente distingue-se dos exploits DeFi típicos que visam vulnerabilidades de código dos smart contracts. Assemelha-se mais a uma violação do ponto de entrada de confiança do sistema.

Muitos protocolos DeFi modernos dependem não só da lógica on-chain para operações críticas, como emissão, liquidação ou ajuste de parâmetros. Introduzem camadas adicionais de verificação—autorização por assinatura, serviços backend ou dados de oráculos. Estes componentes formam um "modelo de confiança alargado". Se algum elo for comprometido, mesmo uma lógica on-chain rigorosa pode produzir resultados errados.

Com base na natureza do ataque, é plausível inferir que o problema terá resultado de uma das seguintes situações: contorno de controlos de assinatura ou permissões, falha na lógica de verificação em determinadas condições ou manipulação de fontes de dados off-chain. Independentemente do detalhe, o erro comum foi o sistema reconhecer erroneamente um "estado não colateralizado" como um "estado legítimo".

Este tipo de vulnerabilidade é especialmente perigoso, pois não é facilmente detetável em auditorias de código. Depende, sim, do rigor da arquitetura global do sistema.

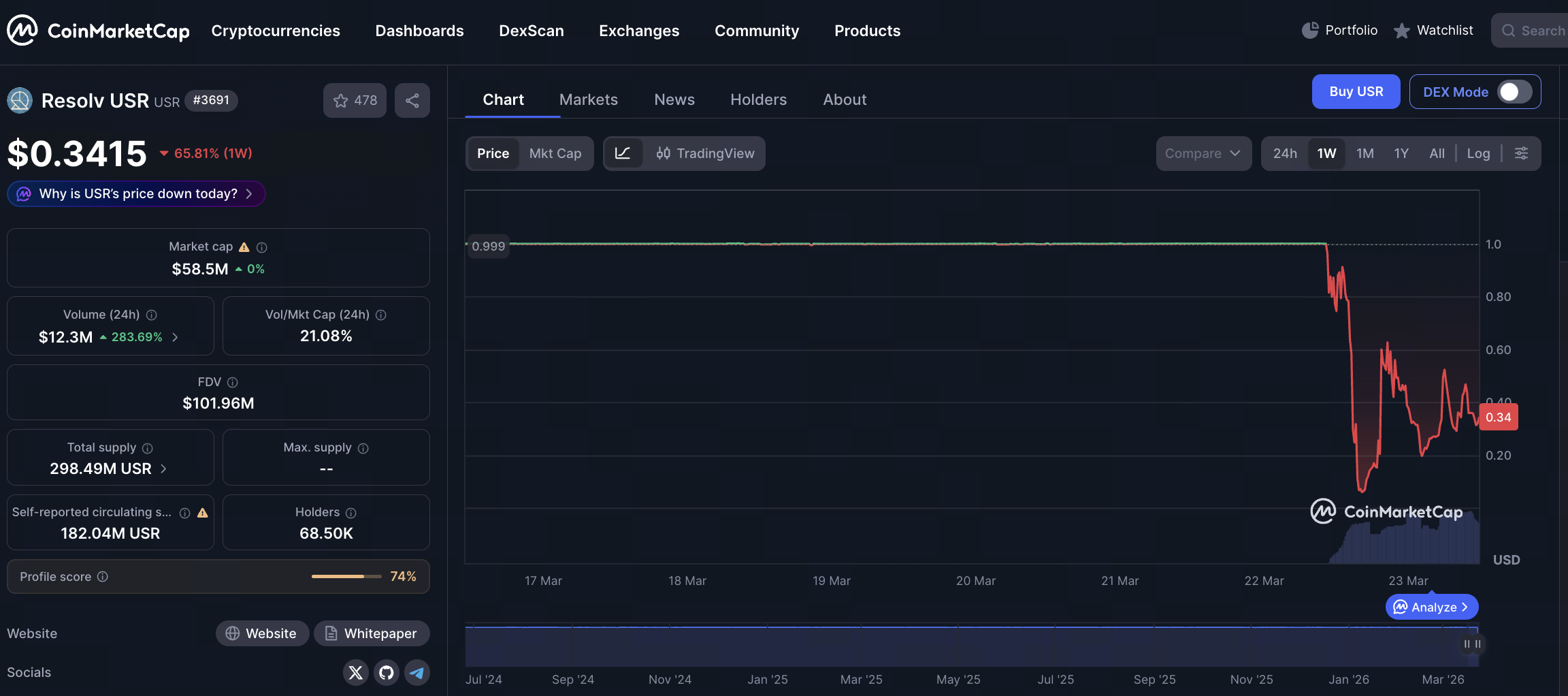

Processo de depegging: como a liquidez foi rapidamente drenada

Nos sistemas de stablecoin, manter o peg depende não só de mecanismos teóricos, mas da estrutura real do mercado. Quando um grande volume de ativos sem valor entra no sistema, a liquidez—e não a lógica do protocolo—é normalmente o primeiro elemento a colapsar.

O processo de depegging da USR seguiu este padrão. Quando 80 milhões de tokens não colateralizados entraram no pool de liquidez, o mercado rapidamente ficou desequilibrado: arbitradores e atacantes venderam USR de forma contínua, enquanto USDC e USDT eram retirados do pool. Como os AMM utilizam preços baseados na proporção de ativos, a venda unilateral fez o preço da USR cair rapidamente.

Vários fenómenos clássicos emergiram: o preço caiu de perto de 1 $ para níveis extremamente baixos em pouco tempo, os ativos de qualidade do pool foram rapidamente esgotados e o slippage das transações aumentou de forma significativa. Em conjunto, estes fatores tornaram ineficazes quaisquer mecanismos de correção por arbitragem, levando o preço a entrar em queda livre.

Como resultado, o chamado "peg estável" falhou, porque a condição essencial para manter o peg—liquidez abundante e saudável—já tinha sido destruída.

Estrutura de perdas: como o risco se propagou no sistema

Uma característica central deste evento é que as perdas não se concentraram numa única parte, mas foram disseminadas camada a camada na estrutura DeFi. Os fornecedores de liquidez foram os primeiros a ser afetados, visto que o seu USDC e USDT foram retirados dos pools em troca de USR em rápida desvalorização. Os detentores de stablecoins sofreram igualmente uma queda direta de preço, reduzindo o valor das suas carteiras.

Simultaneamente, utilizadores nos mercados de empréstimo foram impactados. Quando a USR foi utilizada como colateral ou como parte de um par de negociação, a volatilidade do preço ativou mecanismos de liquidação, forçando alguns utilizadores a fechar posições. Em certas arquiteturas, pools de risco ou mecanismos de seguro são concebidos para absorver choques, mas sob stress extremo, estas estruturas raramente conseguem cobrir integralmente as perdas.

No geral, esta transmissão de risco exibiu uma clara "reação em cadeia": uma falha num elo escalou rapidamente para um problema sistémico.

Repensar os mecanismos das stablecoins: equilibrar eficiência e segurança

O incidente da USR da Resolv evidencia um dilema persistente: o equilíbrio entre eficiência e segurança na conceção de stablecoins. Para potenciar a eficiência de capital, cada vez mais projetos reduzem rácios de colateral, introduzem estratégias de cobertura ou adotam estruturas complexas. Contudo, estas otimizações aumentam a complexidade do sistema.

Maior complexidade cria mais superfícies de ataque potenciais, incluindo gestão de permissões, fontes de dados e caminhos de execução. Sem redundância e proteção suficientes, o sistema torna-se vulnerável a eventos extremos. Conceções que dependem fortemente da liquidez tornam a confiança no mercado um fator crítico. Quando esta confiança vacila, os mecanismos de estabilização de preço têm dificuldade em funcionar de forma autónoma.

Neste contexto, confiar apenas em "modelos avançados" não resolve estas questões e pode introduzir novos riscos se não forem devidamente validados.

Conclusão: stablecoins DeFi entram numa fase de risco de elevada complexidade

Em suma, o ataque à USR não é um incidente isolado, mas um marco significativo na evolução das stablecoins DeFi. O setor está a passar do "risco de modelo simples" para o "risco de sistema complexo", com os vetores de ataque a deslocarem-se das vulnerabilidades de contratos individuais para falhas estruturais multicamada. Os atacantes exploraram o mecanismo de confiança do sistema para emitir tokens não colateralizados e extrair valor através dos mercados de liquidez. Este processo causou perdas económicas diretas e um claro abalo na confiança do mercado.

Para a conceção futura de stablecoins, este incidente é um alerta inequívoco: na busca de eficiência e inovação, é fundamental reavaliar os limites do sistema e as premissas de confiança. Só construindo redundâncias de segurança robustas e mecanismos de isolamento ao nível da arquitetura será possível manter uma verdadeira estabilidade em ambientes complexos.