Sempre que o mercado de previsões está envolvido em polémica, voltamos sempre à mesma questão central — raramente, porém, a abordamos de frente:

Os mercados de previsões são realmente sobre a verdade?

Não se trata de precisão, utilidade ou de saber se superam sondagens, jornalistas ou o sentimento das redes sociais. A verdadeira questão é a própria verdade.

Os mercados de previsões atribuem preços a eventos ainda por acontecer. Não relatam factos; atribuem probabilidades a futuros que permanecem abertos, incertos e impossíveis de conhecer. A certa altura, começámos a tratar essas probabilidades como uma forma de verdade.

No último ano, os mercados de previsões têm estado em alta.

Superaram sondagens, canais de notícias e até especialistas com doutoramento e apresentações em PowerPoint. Durante o ciclo eleitoral dos EUA em 2024, plataformas como a Polymarket refletiram a realidade mais depressa do que praticamente todas as ferramentas de previsão convencionais. Este sucesso tornou-se narrativa: os mercados de previsões não são apenas precisos, são superiores — uma forma mais autêntica de agregar a verdade, um sinal que reflete genuinamente as crenças das pessoas.

Depois chegou janeiro.

Uma nova conta surgiu na Polymarket, apostando cerca de 30 000$ em que o Presidente venezuelano Nicolás Maduro seria destituído até ao final do mês. Nessa altura, o mercado atribuía a este resultado uma probabilidade muito baixa — apenas dígitos simples. Parecia uma aposta perdida.

Horas depois, as forças dos EUA detiveram Maduro e transportaram-no para Nova Iorque para responder a acusações criminais. A conta fechou a posição, arrecadando mais de 400 000$ de lucro.

O mercado acertou.

E é precisamente esse o ponto.

Os defensores contam frequentemente uma narrativa tranquilizadora sobre os mercados de previsões:

Os mercados agregam informação dispersa. Pessoas com opiniões diferentes apostam dinheiro nas suas convicções. À medida que as evidências aumentam, os preços ajustam-se. O coletivo converge gradualmente para a verdade.

Esta narrativa parte de um pressuposto fundamental: que a informação que entra no mercado é pública, ruidosa e probabilística — como sondagens mais apertadas, deslizes de candidatos, tempestades a desviar-se ou empresas a falhar resultados.

Mas a aposta em Maduro foi diferente. Não se tratou de inferência, mas de timing perfeito.

Nesse momento, os mercados de previsões deixaram de parecer sofisticadas ferramentas de previsão e passaram a assemelhar-se a outra coisa: um espaço onde o acesso é mais importante do que o discernimento e as ligações valem mais do que a interpretação.

Se a precisão de um mercado resulta de alguém deter informação indisponível e impossível de conhecer pelos outros, o mercado não está a descobrir a verdade — está a explorar a assimetria de informação.

Esta diferença é muito mais relevante do que a indústria costuma admitir.

A precisão pode ser um sinal de alerta. Quando criticados, os defensores dos mercados de previsões repetem o mesmo argumento: se insiders negoceiam, o mercado reage mais cedo, beneficiando todos. O insider trading acelera a revelação da verdade.

Esta teoria parece clara, mas na prática, a lógica não se sustenta.

Se a precisão de um mercado resulta de operações militares divulgadas, informações confidenciais ou cronogramas internos do Estado, deixa de ser um mercado de informação pública. Passa a ser um espaço clandestino para negociações secretas. Há uma diferença fundamental entre recompensar a análise superior e recompensar a proximidade ao poder. Mercados que esbatem esta fronteira acabam inevitavelmente sob escrutínio regulatório — não por serem imprecisos, mas por serem demasiado precisos pelas razões erradas.

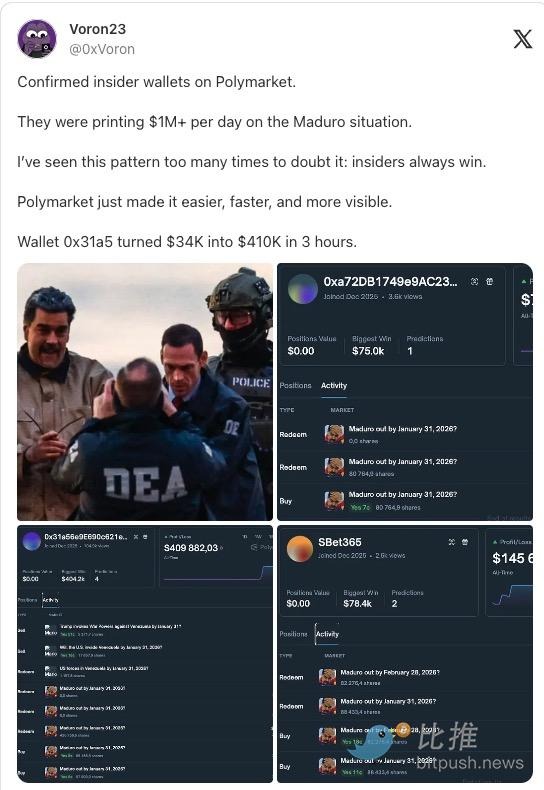

Voron23 @ 0xVoron Carteira insider confirmada na Polymarket.

“Obtiveram mais de 1 milhão de dólares de lucro diário no evento Maduro.

Já vi este padrão demasiadas vezes — os insiders ganham sempre.

A Polymarket apenas torna tudo mais fácil, rápido e visível.

A carteira 0x31a5 transformou 34 000$ em 410 000$ em três horas.”

O que preocupa no caso Maduro não é apenas a dimensão dos lucros — é o contexto em que estes mercados florescem.

Os mercados de previsões passaram de curiosidades marginais a um ecossistema financeiro autónomo levado a sério por Wall Street. Segundo um inquérito Bloomberg Markets de dezembro, operadores e instituições tradicionais encaram agora os mercados de previsões como produtos financeiros robustos, embora reconheçam que estas plataformas esbatem a linha entre aposta e investimento.

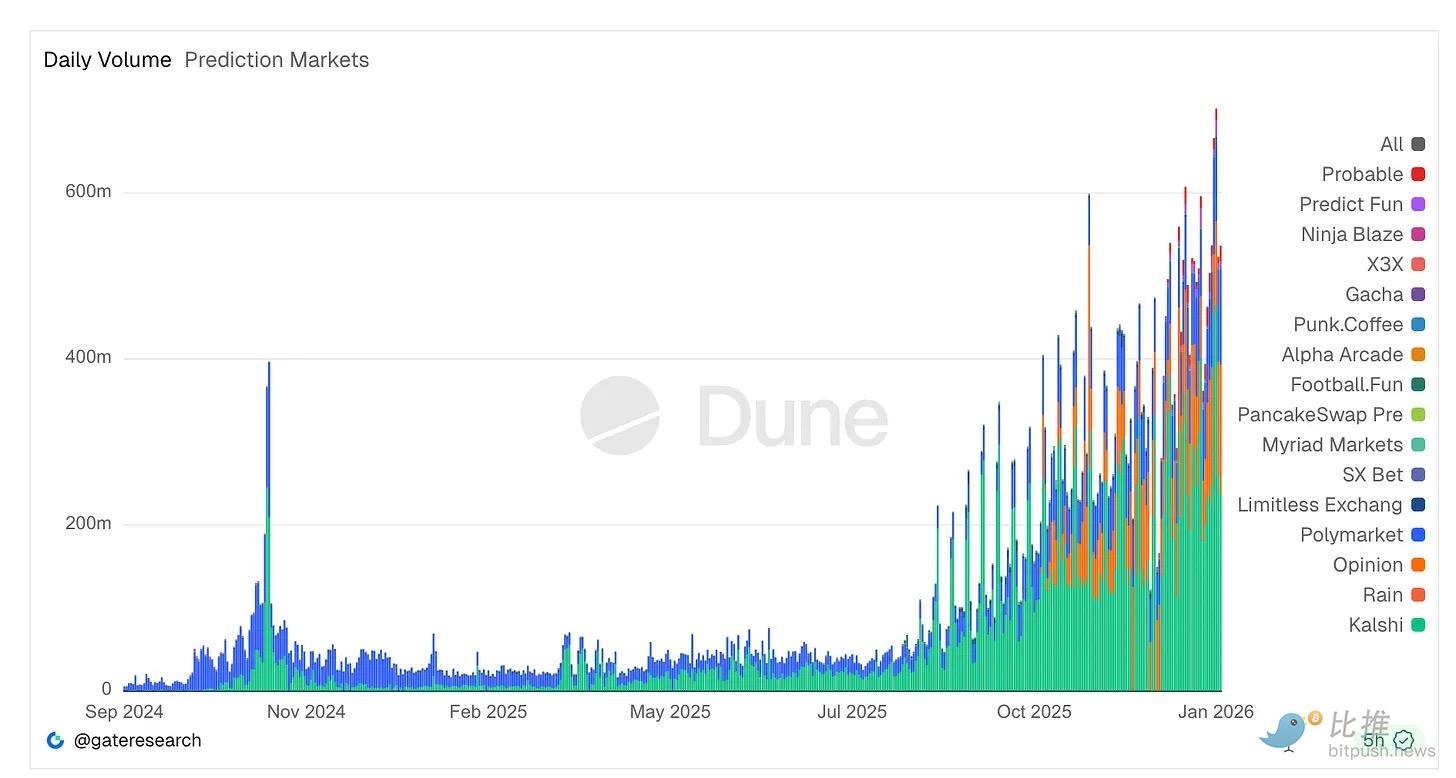

Os volumes de negociação dispararam. Plataformas como Kalshi e Polymarket registam agora dezenas de mil milhões de dólares em volume nocional anual — só a Kalshi processou quase 24 mil milhões de dólares em 2025. À medida que contratos políticos e desportivos atraem liquidez sem precedentes, os recordes diários de negociação continuam a ser superados.

Apesar do escrutínio, a atividade diária nos mercados de previsões atingiu máximos históricos, situando-se em torno dos 700 milhões de dólares. Plataformas reguladas como a Kalshi dominam os volumes, enquanto as plataformas cripto-nativas permanecem no centro cultural. Novos terminais, agregadores e ferramentas de análise surgem todas as semanas.

Este crescimento atraiu capital financeiro de peso. O proprietário da Bolsa de Nova Iorque comprometeu até 2 mil milhões de dólares em acordos estratégicos com a Polymarket, avaliando a empresa em cerca de 9 mil milhões de dólares — um sinal de que Wall Street acredita que estes mercados podem rivalizar com as bolsas tradicionais.

Mas este boom cruza-se com zonas cinzentas do ponto de vista regulatório e ético. Depois de a Polymarket ter sido banida por operações não registadas — e de ter pago uma multa de 1,4 milhões de dólares à CFTC — só recentemente recuperou aprovação condicional nos EUA. Entretanto, deputados como Ritchie Torres apresentaram propostas para proibir insiders governamentais de negociar após o pagamento do evento Maduro, argumentando que o timing se assemelhava a oportunidades de negociação antecipada, não a especulação informada.

No entanto, apesar da pressão legal, política e reputacional, a participação no mercado não diminuiu. Na verdade, os mercados de previsões estão a expandir-se das apostas desportivas para áreas como resultados empresariais, com casas de apostas tradicionais e hedge funds a destacarem especialistas para arbitrar e explorar ineficiências de preços.

Em resumo, estas tendências mostram que os mercados de previsões já não estão na periferia. Estão a aprofundar ligações à infraestrutura financeira, a atrair capital profissional, a motivar nova legislação e, no essencial, continuam a ser uma forma de apostar num futuro incerto.

Aviso Ignorado: O Caso do Fato de Zelensky

Se o evento Maduro expôs o problema dos insiders, o mercado do fato de Zelensky revelou algo mais profundo.

Em meados de 2025, a Polymarket abriu um mercado sobre se o Presidente ucraniano Volodymyr Zelensky usaria um fato antes de julho. Atraiu um volume massivo — centenas de milhões de dólares. O que começou como uma piada rapidamente se tornou numa crise de governança.

Zelensky apareceu com um casaco preto e calças desenhados por um conceituado designer de moda masculina. Os media chamaram-lhe fato, os especialistas de moda chamaram-lhe fato. Era evidente para todos.

Mas a votação do oráculo decidiu: não era um fato.

Porquê?

A resposta: alguns grandes detentores de tokens fizeram apostas avultadas no resultado oposto e controlavam poder de voto suficiente para impor uma decisão favorável. O custo de subornar o oráculo era inferior ao prémio potencial.

Não foi uma falha da descentralização, mas sim do desenho de incentivos. O sistema funcionou exatamente como estava programado — a honestidade de um oráculo gerido por humanos depende inteiramente do “custo de mentir”. Neste caso, mentir era simplesmente mais lucrativo.

É fácil ver estes episódios como exceções, dores de crescimento ou falhas temporárias no caminho para um sistema de previsões melhor. Mas isso seria uma leitura errada. Não são acidentes, mas o resultado inevitável de três fatores: incentivos financeiros, regras ambíguas e mecanismos de governança imaturos.

Os mercados de previsões não revelam a verdade — produzem simplesmente um resultado de liquidação.

O que importa não é o que a maioria acredita, mas o que o sistema reconhece, no final, como resultado válido. Esse processo situa-se na interseção entre semântica, lutas de poder e jogos de capital. Quando estão em causa grandes somas, essa interseção rapidamente se enche de interesses concorrentes.

Quando se percebe isto, tais disputas deixam de surpreender.

A Regulação Não Surge do Nada

As respostas legislativas ao negócio Maduro eram expectáveis. Um projeto de lei em discussão no Congresso proibiria funcionários e colaboradores federais de negociar em mercados de previsões políticas enquanto detivessem informação relevante não pública. Isto não é radical — é uma regra elementar.

O mercado de ações percebeu isto há décadas. Funcionários públicos não devem lucrar com acesso privilegiado ao poder do Estado — este é o padrão. Os mercados de previsões só agora enfrentam esta questão porque insistiram em fingir ser outra coisa.

Complicámos demasiado a questão.

Os mercados de previsões são simplesmente locais para apostar em resultados ainda por acontecer. Se os eventos evoluírem a seu favor, obtém lucro; caso contrário, perde. O resto é narrativa.

Uma interface simples ou expressar probabilidades como odds não altera a natureza do produto. Operar numa blockchain ou produzir dados para economistas não o torna mais sério.

O que importa são os incentivos. Recebe não pela perspetiva, mas por acertar no que vem a seguir.

O que é desnecessário é insistir em mascarar isto de algo mais nobre. Chamar-lhe previsão ou descoberta de informação não altera o risco, nem a razão pela qual o assume.

Até certo ponto, parece haver relutância em admitir: as pessoas querem simplesmente apostar no futuro.

Sim, querem. E não há problema nisso.

Mas devemos deixar de fingir que é outra coisa.

O crescimento dos mercados de previsões é impulsionado, essencialmente, pelo desejo de apostar em “narrativas” — eleições, guerras, eventos culturais ou a própria realidade. Essa procura é genuína e persistente.

As instituições utilizam-nos para cobrir incertezas, os investidores de retalho para expressar convicções ou para entretenimento, e os media tratam-nos como barómetros. Nada disto precisa de disfarce.

Na verdade, é o disfarce que cria atrito.

Quando as plataformas se apresentam como “máquinas da verdade” e reivindicam superioridade moral, cada polémica adquire um carácter existencial. Quando os mercados se liquidam de forma controversa, torna-se um dilema filosófico, em vez do que realmente é — uma disputa sobre liquidação num produto de aposta de alto risco.

Expectativas desalinhadas resultam de narrativas desonestas.

Não sou contra os mercados de previsões.

São uma das formas mais honestas de os humanos expressarem crenças em contexto de incerteza — muitas vezes revelando sinais incómodos mais depressa do que as sondagens. Continuarão a crescer.

Mas elevá-los a algo mais nobre é autoilusão. Não são motores epistemológicos; são instrumentos financeiros ligados a eventos futuros. Reconhecer esta diferença torna-os mais saudáveis — e daí resultará uma regulação mais clara, ética mais explícita e um melhor desenho.

Quando se assume que gere um produto de apostas, não se surpreende com o comportamento de aposta dentro dele.

Aviso Legal:

- Este artigo é uma republicação de [BitpushNews], com os direitos de autor pertencentes ao autor original [Thejaswini M A]. Caso tenha alguma questão relativa a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas deste artigo são traduzidas pela equipa Gate Learn. Salvo se Gate for referida, não é permitida a cópia, distribuição ou plágio do artigo traduzido.