Nos clássicos gregos, há uma narrativa fundamental que domina todas as outras: respeitar os Deuses versus desrespeitar os Deuses. Ícaro foi queimado pelo sol não porque fosse demasiado ambicioso, mas por não respeitar a ordem divina. Um exemplo mais recente é o wrestling profissional: basta perguntar “quem aqui respeita o wrestling e quem o desrespeita?” para distinguir entre “face” e “heel”. Todas as grandes histórias seguem, de alguma forma, este padrão.

O venture capital tem o seu próprio enredo paralelo. Resume-se a isto: “O VC é, e sempre foi, boutique. As mega-firmas cresceram demasiado e apontaram demasiado alto. A sua queda é certa, porque é desrespeito pelo jogo.”

Compreendo o apelo deste argumento. Mas a realidade é que o mundo mudou, e o venture mudou com ele.

Hoje existe mais software, mais alavancagem e mais oportunidades. Existem mais fundadores a construir empresas de maior dimensão. As empresas mantêm-se privadas durante mais tempo. E os fundadores exigem mais dos seus investidores do que antes. Agora, os melhores fundadores precisam de parceiros realmente comprometidos, que os ajudem a vencer e não apenas a assinar cheques e esperar.

O objetivo principal das firmas de venture é, hoje, criar a melhor interface para ajudar os fundadores a ganhar. Tudo o resto—estrutura da equipa, alocação de capital, dimensão dos fundos, apoio à concretização de negócios e gestão de poder em prol dos fundadores—decorre desse princípio.

Mike Maples é conhecido por afirmar que o tamanho do fundo é a estratégia. O tamanho do fundo é também um reflexo da confiança no futuro. É uma aposta na dimensão dos resultados das startups. Pode ter parecido “arrogante” angariar grandes fundos na última década, mas a convicção revelou-se certa. Assim, quando as principais firmas continuam a angariar fundos massivos para investir na próxima década, estão a apostar no futuro e a investir de acordo com as suas convicções. O venture capital escalado não corrompe o modelo: é o modelo a amadurecer e a adotar as caraterísticas das empresas que apoia.

Sim, o venture capital é uma classe de ativos

Numa podcast recente, o lendário investidor da Sequoia, Roelof Botha, fez três afirmações. Em primeiro lugar, que apesar da escalada do venture capital, há sempre um número fixo de empresas vencedoras por ano. Em segundo, que o crescimento da indústria faz com que haja demasiado capital atrás de poucas empresas de qualidade—logo, o venture não escala e não é uma classe de ativos. Em terceiro, que a indústria deveria ser mais pequena, para refletir o número real de vencedores.

Roelof é um dos maiores investidores de sempre e uma excelente pessoa. Mas discordo destas afirmações. (Vale lembrar que a Sequoia também escalou: é uma das maiores firmas de VC do mundo.)

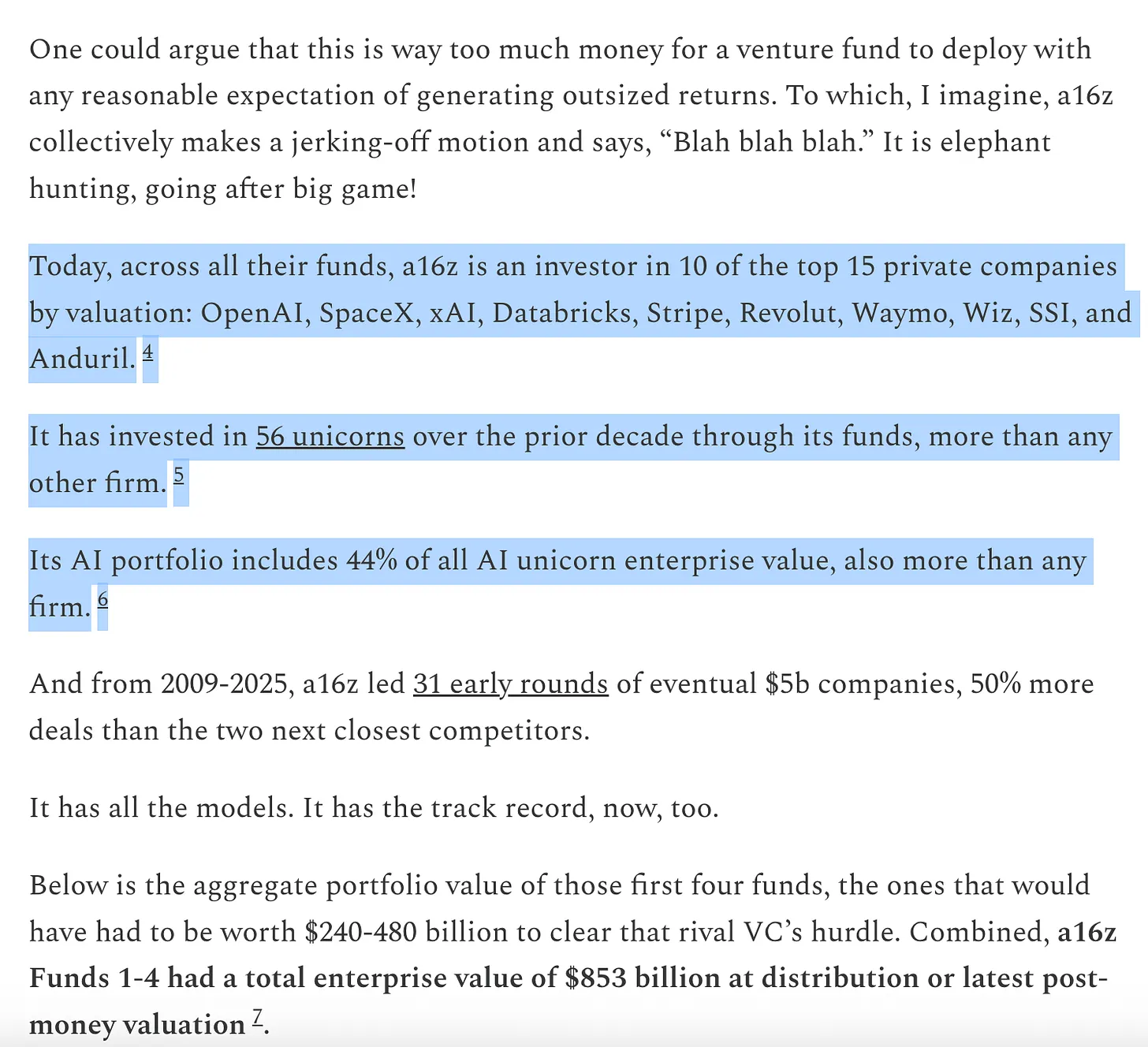

A primeira afirmação—existência de um número fixo de vencedores—é fácil de refutar. Antes, existiam cerca de 15 empresas por ano a atingir 100 milhões de dólares em receitas; atualmente, são cerca de 150. Não só há mais vencedores, como também são maiores. Embora os preços de entrada sejam mais elevados, os resultados são muito superiores ao que alguma vez foram. O teto para o que uma startup pode ser passou de mil milhões para 100 mil milhões e, agora, para biliões de dólares. Nos anos 2000 e início da década de 2010, YouTube e Instagram eram aquisições gigantes por mil milhões, e empresas avaliadas em mil milhões eram “unicórnios”. Agora, assume-se que OpenAI e SpaceX serão empresas de biliões e que mais seguirão esse caminho.

O software deixou de ser um setor periférico dos EUA, lar de excêntricos. O software é hoje a economia americana. As maiores empresas, os campeões nacionais, já não são a General Electric ou a ExxonMobil: são a Google, Amazon e Nvidia. As tecnológicas privadas representam 22 por cento do S&P 500. O software ainda está a expandir-se—graças ao impulso da IA está apenas a começar—e é mais importante do que há quinze, dez ou cinco anos. A escala que uma empresa de software pode alcançar é maior do que nunca.

A definição de “empresa de software” também mudou. O investimento de capital aumentou drasticamente—os grandes laboratórios de IA tornaram-se empresas de infraestruturas, com centros de dados, produção de energia e cadeias de fornecimento de chips próprios. Tal como todas as empresas se tornaram tecnológicas, agora todas são empresas de IA e, possivelmente, de infraestruturas. Mais empresas estão a entrar no mundo físico. As fronteiras esbatem-se. As empresas verticalizam-se agressivamente e o potencial de mercado destes conglomerados tecnológicos integrados verticalmente é exponencialmente maior do que se imaginava para uma empresa puramente de software.

Daí que a segunda afirmação—demasiado capital para poucas empresas—não corresponda à realidade. Os resultados são muito superiores, a concorrência no software é intensa e as empresas vão para bolsa muito mais tarde. Isto significa que as grandes empresas precisam de levantar muito mais capital do que antes. O venture capital existe para investir em novos mercados. O que a história mostra é que, a longo prazo, os novos mercados são sempre muito maiores do que o previsto. Os mercados privados amadureceram o suficiente para suportar as melhores empresas numa escala inédita—basta olhar para a liquidez disponível para as principais empresas privadas hoje—e tanto investidores privados como públicos acreditam em resultados extraordinários. Temos subestimado sistematicamente o potencial do VC enquanto classe de ativos, e o setor está a escalar para corresponder à realidade e ao conjunto de oportunidades. O novo mundo pede carros voadores, redes globais de satélites, energia abundante e inteligência demasiado barata para ser medida.

Na verdade, muitas das melhores empresas são intensivas em capital. A OpenAI precisa de gastar milhares de milhões em GPUs—infraestrutura de computação que ninguém mais conseguiria garantir. A Periodic Labs necessita de laboratórios automatizados para inovação científica em escala inédita. A Anduril precisa de construir o futuro da defesa. E todas precisam de contratar e reter o melhor talento do mundo, num mercado altamente competitivo. Os grandes vencedores recentes—OpenAI, Anthropic, xAI, Anduril, Waymo, etc.—foram intensivos em capital e levantaram grandes rondas a avaliações elevadas.

As tecnológicas modernas exigem rotineiramente centenas de milhões em capital porque a infraestrutura para tecnologia de ponta é caríssima. Na era dotcom, uma startup entrava num campo vazio e esperava pela procura de clientes ainda a ligar o modem. Hoje, as startups entram numa economia moldada por gigantes tecnológicos. Lutar pelo “Little Tech” exige estar pronto para armar David contra vários Golias. Em 2021, as empresas estavam claramente sobre-financiadas, com mais verba para vendas e marketing de produtos que não eram 10 vezes melhores. Agora o dinheiro vai para I&D ou investimento de capital.

Os vencedores são muito maiores do que antes e têm de levantar mais dinheiro, logo à partida. É natural que a indústria do venture tenha de crescer para responder a essa necessidade. Esta escalada faz sentido, tendo em conta o potencial do mercado. Se o VC fosse excessivo para as oportunidades, esperar-se-ia que as maiores firmas apresentassem maus resultados. Mas não é isso que acontece. Em plena expansão, as principais firmas de venture continuam a devolver múltiplos excecionais—e os LP que nelas investem também. Dizia-se que nunca se poderia triplicar um fundo de mil milhões: seria demasiado grande. Certas firmas multiplicaram por mais de 10 um fundo de mil milhões. Alguns apontam exemplos de baixo desempenho, mas em setores de power law há sempre vencedores extremos e muitos perdedores. A capacidade de fechar negócios sem depender do preço é o que assegura retornos persistentes. Noutras classes de ativos, vende-se ou pede-se empréstimos ao licitante mais alto; no VC, a competição faz-se por outros critérios. O VC é a única classe de ativos com verdadeira persistência das firmas no topo.

Por fim, a ideia de que a indústria deveria ser menor também não corresponde à verdade. Ou, no mínimo, seria prejudicial para o ecossistema tecnológico, para o objetivo de criar mais empresas de referência e, em última análise, para a sociedade. Existem efeitos secundários negativos do aumento do venture capital (e existem!), mas coincidiram com um crescimento expressivo do valor de mercado das startups. Defender um ecossistema de venture menor é defender um mercado de startups mais pequeno e um desenvolvimento económico mais lento. Daí Garry Tan afirmar, num podcast recente, que “o venture pode e deve ser 10 vezes maior do que é hoje”. Claro que pode ser benéfico para um LP ou GP individual se não houver concorrência e forem os únicos no mercado. Mas para os fundadores e para o mundo, é melhor que haja mais venture capital do que atualmente.

Para aprofundar, vejamos um exercício mental. Em primeiro lugar, acha que deveria haver mais fundadores no mundo do que há hoje?

Segundo, se de repente existissem muito mais fundadores, que instituições melhor os serviriam?

Não precisamos de analisar a primeira questão: quem lê isto sabe que a resposta é sim. Não vale a pena explicar porque os fundadores são tão relevantes. Grandes fundadores criam grandes empresas. Grandes empresas lançam novos produtos, canalizam energia coletiva para fins produtivos e criam valor e empregos. Ainda não existe equilíbrio em que todos os que podiam fundar grandes empresas já o fizeram. Mais venture capital permite mais crescimento no ecossistema.

Já a segunda questão é mais interessante. Se amanhã houvesse 10 ou 100 vezes mais empreendedores (o que já está a acontecer), como deveriam ser as instituições de apoio ao empreendedorismo? Como deverão evoluir as firmas de venture num mundo mais competitivo?

“Vem ganhar negócios em vez de os perder”

Marc Andreessen costuma contar que um famoso venture capitalist dizia que o VC era como um restaurante de sushi boat: “Mil startups passam à sua frente e encontra-se com elas. De vez em quando, estica a mão, tira uma do barco e investe nela.”

Esse modelo de VC—durante décadas, era praticamente todos. Nos anos 1990 ou 2000, era mesmo fácil ganhar negócios. A única competência crucial era o juízo: saber distinguir uma boa empresa de uma má.

Muitos VCs continuam a operar desse modo—tal como em 1995. Mas o mundo mudou radicalmente.

Antigamente, ganhar era fácil—como num sushi boat. Agora, é extremamente difícil. Por vezes compara-se o VC ao poker: saber quando investir, a que preço, etc. Mas isso mascara a guerra total que é preciso travar para ter direito a investir nas melhores empresas. Os VCs mais antigos recordam com nostalgia os dias em que eram os únicos no mercado e impunham os termos aos fundadores. Agora, há milhares de firmas e é mais fácil do que nunca obter propostas. Cada vez mais, os melhores negócios envolvem competição intensa.

O paradigma mudou: a capacidade de vencer é tão ou mais importante do que escolher a empresa certa. Para quê identificar o melhor negócio se não se consegue participar? Várias mudanças explicam isto. Primeiro, a explosão de firmas de venture capital obriga a competir para ganhar negócios. Como há mais empresas a lutar por talento, clientes e quota de mercado, os melhores fundadores precisam de parceiros institucionais fortes, com recursos, redes e infraestrutura para dar vantagem às suas participadas.

Segundo, como as empresas permanecem privadas durante mais tempo, os investidores podem investir já com provas dadas—onde o negócio é mais competitivo—e ainda assim obter resultados de venture.

Por fim, e menos óbvio, escolher tornou-se um pouco mais fácil. O mercado tornou-se mais eficiente. Há mais fundadores de sucesso a criar empresas icónicas. Se Elon, Sam Altman, Palmer Luckey ou outro génio lançar uma empresa, os VCs alinham-se para investir. As empresas atingem escala insana mais depressa (e com mais upside por ficarem privadas mais tempo), o que reduz o risco relativamente ao passado. E como há tantas firmas de excelência e é mais fácil contactar investidores, é mais difícil encontrar negócios que outras firmas não disputem. Escolher continua a ser essencial—escolher as empresas certas ao preço certo—mas deixou de ser o fator dominante.

Ben Horowitz afirma que a capacidade de vencer repetidamente faz de uma firma uma referência: se consegue ganhar, os melhores negócios vêm ter consigo. Só tem o direito de escolher se consegue ganhar qualquer negócio. Pode não escolher o certo, mas tem essa oportunidade. Se a sua firma consegue ganhar repetidamente os melhores negócios, atrai os melhores selecionadores, porque querem estar nas melhores empresas. (Como disse Martin Casado ao recrutar Matt Bornstein: “Vem ganhar negócios em vez de os perder.”) Assim, a capacidade de vencer alimenta um ciclo virtuoso que reforça a capacidade de escolha.

É por isto que o jogo mudou. O meu parceiro David Haber descreveu a transição necessária para o venture no artigo: “Firm > Fund.”

Um fundo, por definição, tem um objetivo: “Como gerar o máximo de carry com o mínimo de pessoas no menor tempo possível?” Uma firma, por sua vez, tem dois objetivos. Um é gerar retornos excecionais, o outro é igualmente interessante: “Como criar uma fonte de vantagem competitiva composta?”

As melhores firmas investem as suas comissões a reforçar o seu fosso competitivo.

“Como posso ser útil?”

Entrei no venture há dez anos e percebi logo que a Y Combinator jogava um jogo diferente. A YC conseguia condições preferenciais em excelentes empresas, em escala, e parecia servir essas empresas igualmente em escala. Comparando com a YC, muitos outros VCs jogavam um jogo comoditizado. No Demo Day, sentia-me na mesa de craps, enquanto a YC era a casa. Todos estavam satisfeitos por lá estar, mas a YC ainda mais.

Percebi que a YC tinha um fosso. Beneficiava de efeitos de rede positivos e de várias vantagens estruturais. Diziam que firmas de venture não podiam ter fossos ou vantagens injustas—afinal, só davam capital. Mas a YC tinha claramente um.

Por isso, a YC continua forte, mesmo crescendo. Alguns críticos não gostam do seu crescimento; acham que é uma questão de tempo até perder a alma e desaparecer. Há uma década que se prevê o fim da YC. Mas não acontece. Substituíram toda a partnership e continuam fortes. Um fosso é um fosso. E, à semelhança das empresas em que investem, as firmas escaladas têm fossos para além da marca.

Percebi então que não queria jogar o jogo comoditizado e co-fundei a minha firma, com outros ativosestratégicos. Estes ativos eram valiosos e geravam forte deal flow, mostrando-me como seria um jogo diferenciado. Entretanto, assisti ao surgimento de outro fosso: o da a16z. Por isso, quando surgiu a oportunidade de integrar a a16z, agarrei-a.

Quem acredita no venture acredita nas power laws. E, se acredita que o jogo do venture é regido por power laws, deve acreditar que o próprio venture capital segue essa dinâmica. Os melhores fundadores concentram-se nas firmas que mais os podem ajudar a vencer. Os melhores retornos também. E o capital segue-os.

Para quem quer criar a próxima empresa icónica, as firmas escaladas oferecem um produto irresistível. Garantem know-how e serviços completos para tudo o que uma empresa em rápida expansão precisa—recrutamento, go-to-market, legal, financeiro, comunicação, relações institucionais. Oferecem capital suficiente para atingir os objetivos, evitando a escassez de recursos face a concorrentes bem financiados. Garantem enorme alcance—acesso a todos os contactos certos, apresentações a CEOs do Fortune 500 e líderes mundiais. Oferecem acesso a muito mais talento, com uma rede de dezenas de milhares dos melhores profissionais prontos a integrar a empresa. E estão presentes em todos os mercados relevantes—para fundadores ambiciosos, isso é fundamental.

Para os LP, as firmas escaladas são igualmente atrativas na questão que mais importa: são as empresas que mais retornos geram que as escolhem? A resposta é clara—sim. Todas as grandes empresas trabalham com plataformas escaladas, muitas vezes desde o início. As firmas escaladas têm mais oportunidades e mais recursos para convencer as empresas certas. Isso reflete-se nos resultados.

De “The Power Brokers” de Packy ver aqui

Hoje, oito das dez maiores empresas do mundo são financiadas por venture e estão sediadas na Costa Oeste dos EUA. Estas empresas geraram a maior parte do crescimento do valor empresarial global nos últimos anos. As empresas privadas que mais crescem no mundo também são, em grande parte, financiadas por venture e sediadas na Costa Oeste: empresas fundadas há poucos anos caminham para avaliações de biliões e as maiores IPO de sempre. Os vencedores estão a ganhar mais do que nunca e todos são financiados por firmas escaladas. Nem todas têm sucesso—há fracassos épicos—mas quase todas as grandes tecnológicas contam com uma destas firmas.

Go Big or Go Boutique

Não acredito que o futuro seja só de firmas escaladas. À semelhança de tudo o que a internet transforma, o venture evoluirá para um modelo barbell: poucos gigantes de um lado e muitas firmas boutique do outro, cada uma em domínios e redes próprios, muitas vezes em parceria com as grandes firmas.

O que acontece ao venture é o que sucede sempre que o software entra numa indústria de serviços. Uns poucos players integrados verticalmente e, do outro lado, uma longa cauda de pequenos fornecedores hiper-diferenciados, criados pela subversão do setor. Ambos prosperam: as estratégias são complementares e reforçam-se. Já apoiámos centenas de gestores boutique externos e continuaremos a fazê-lo.

Escalados e boutique vão continuar a prosperar, é o meio que está em risco: fundos demasiado grandes para perder os mega-vencedores, mas demasiado pequenos para competir com os gigantes que oferecem melhores condições aos fundadores. A a16z é única, pois combina ambos os extremos—um conjunto de firmas boutique especializadas, apoiadas por uma equipa de plataforma escalada.

As firmas que melhor colaborarem com fundadores vencem. Isso pode significar uma reserva de capital gigante, alcance sem precedentes ou uma grande plataforma de serviços complementares. Ou uma expertise inimitável, aconselhamento excecional ou incrível tolerância ao risco.

Existe uma velha piada no venture: os VCs acham que tudo pode ser melhorado, toda a tecnologia pode ser escalada e todas as indústrias transformadas—menos a deles.

De facto, muitos VCs não gostam de firmas escaladas. Acham que a escala sacrifica a alma. Alguns dizem que o Vale está demasiado comercial e já não abriga excêntricos. (Quem diz que faltam excêntricos no setor nunca foi a uma festa tech em São Francisco, nem ouviu o podcast MOTS.) Outros recorrem à narrativa conveniente—que a mudança é “desrespeito pelo jogo”—ignorando que sempre foi pelo serviço aos fundadores. E nunca diriam o mesmo sobre as suas empresas, cuja razão de ser é escalar e transformar as respetivas indústrias.

Dizer que as firmas escaladas não são “verdadeiro venture capital” é como dizer que as equipas da NBA que lançam mais triplos não jogam “basquetebol a sério”. Pode não concordar, mas o jogo mudou. O mundo mudou e nasceu um novo modelo. A ironia é que o jogo mudou de modo semelhante à transformação que as startups apoiadas pelos VCs provocam nas indústrias. Quando a tecnologia cria novos players escalados, perde-se algo, mas ganha-se ainda mais. Os venture capitalists conhecem o equilíbrio—they apostam nele. O mesmo processo de disrupção que esperam das startups aplica-se ao próprio venture. O software “devorou o mundo” e não parou no VC.

(1) Os dados refletem as detenções agregadas dos fundos geridos pela a16z, as avaliações reportadas e as distribuições realizadas na data das fontes subjacentes; estes valores são apenas estimativas, podendo incluir distribuições realizadas, posições não realizadas e ilíquidas, e não substituem o desempenho do fundo nem constituem medida dos retornos dos LP, que serão sempre líquidos de comissões e despesas. As comparações baseiam-se na análise de registos públicos e internos da a16z, assim como em definições e períodos específicos, podendo divergir de outras fontes ou metodologias; resultados passados não garantem desempenho futuro. Veja o artigo completo aqui.

Esta newsletter é fornecida apenas para fins informativos, não devendo ser considerada aconselhamento jurídico, empresarial, de investimento ou fiscal. Este conteúdo não constitui aconselhamento de investimento, nem se destina a ser utilizado por investidores ou potenciais investidores em fundos a16z. A newsletter pode conter ligações para outros sites ou informação de terceiros—a a16z não verificou nem assume responsabilidade pela atualidade ou exatidão dessas informações. Se incluir publicidade de terceiros, a a16z não reviu nem endossa tal publicidade ou empresas relacionadas. Quaisquer investimentos ou empresas de portefólio mencionadas não representam todos os investimentos dos veículos geridos pela a16z; consulte https://a16z.com/investment-list/ para a lista completa. Informação adicional relevante pode ser encontrada em a16z.com/disclosures. Está a receber esta newsletter porque se inscreveu anteriormente; para cancelar a subscrição de imediato.

Disclaimer:

- Este artigo é uma republicação de [a16z]. Todos os direitos de autor pertencem ao autor original [Erik Torenberg]. Caso haja objeções a esta republicação, contacte a equipa Gate Learn, que procederá em conformidade.

- Exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- A tradução deste artigo para outros idiomas é feita pela equipa Gate Learn. Salvo indicação contrária, é proibida a cópia, distribuição ou plágio das versões traduzidas.