No dia 14 de janeiro, o CLARITY Act—um projeto de lei destinado a definir normas regulatórias para o mercado cripto nos Estados Unidos—será submetido a uma votação decisiva no Comité Bancário do Senado. Na véspera deste possível avanço, o fundador e CEO da Coinbase, Brian Armstrong, anunciou que a empresa iria retirar totalmente o seu apoio, justificando que “uma má lei é pior do que não haver lei nenhuma.”

O anúncio gerou imediatamente grande impacto no setor. A verdadeira surpresa, no entanto, foi que quase todos os outros principais intervenientes adotaram uma posição contrária à da Coinbase.

Chris Dixon, sócio da prestigiada firma de capital de risco a16z, afirmou: “agora é o momento de avançar.” O CEO da Ripple, Brad Garlinghouse, declarou: “clareza é melhor do que caos.” O co-CEO da Kraken, Arjun Sethi, classificou o momento como “um teste de vontade política.” Até o Coin Center, organização sem fins lucrativos reconhecida pela defesa da descentralização, considerou o projeto de lei “basicamente correto quanto à proteção dos desenvolvedores.”

De um lado está o líder incontestado do setor; do outro, os seus antigos aliados estratégicos. Não se trata de mais um impasse regulatório entre cripto e Washington—é uma guerra civil interna.

Coinbase Isolada

Porque ficou a Coinbase isolada?

A resposta é clara: quase todos os outros grandes intervenientes, guiados pelos seus próprios interesses empresariais e filosofias de sobrevivência, consideram este projeto de lei imperfeito como a melhor alternativa disponível.

Primeiro, a16z. Como o investidor cripto mais influente de Silicon Valley, o portefólio da a16z cobre praticamente todos os setores da indústria. Para eles, o maior risco não é a gravidade de uma disposição específica, mas sim a incerteza regulatória persistente.

Um quadro jurídico claro, mesmo com falhas, proporciona condições favoráveis para o crescimento do seu ecossistema. A posição de Chris Dixon reflete o consenso entre investidores: a certeza regulatória é mais relevante do que um projeto de lei perfeito.

Segue-se a Kraken. Como concorrente direta da Coinbase, a Kraken está a preparar ativamente a sua entrada em bolsa.

O aval regulatório do Congresso aumentaria substancialmente a valorização da empresa nos mercados públicos. Por outro lado, as restrições do projeto de lei relativas ao rendimento de stablecoins têm impacto financeiro muito menor na Kraken do que na Coinbase. Para a Kraken, sacrificar perdas a curto prazo pelos benefícios de longo prazo da entrada em bolsa é uma decisão natural.

A Ripple, gigante dos pagamentos, surge em seguida. O CEO Brad Garlinghouse resumiu a sua posição em seis palavras: “clareza é melhor do que caos.” Por detrás desta posição está a batalha jurídica multimilionária e prolongada com a SEC.

Para uma empresa exausta por disputas regulatórias, qualquer forma de paz é uma vitória. Um projeto de lei imperfeito é preferível a litígios intermináveis.

Por fim, o Coin Center, grupo de defesa. Sendo uma organização sem fins lucrativos, a sua posição é a menos influenciada por interesses comerciais. A sua exigência principal sempre foi garantir que os desenvolvedores de software não sejam erradamente classificados como “transmissores de dinheiro” e sujeitos a regulação excessiva.

Este projeto de lei incorpora integralmente o Blockchain Regulatory Certainty Act (BRCA), protegendo legalmente os desenvolvedores. Com o objetivo principal alcançado, aceitam compromissos noutros pontos. O seu apoio representa o aval dos “puristas” do setor.

Com firmas de capital de risco, plataformas de troca, empresas de pagamentos e grupos de defesa alinhados, a posição da Coinbase destaca-se claramente.

Surge então a questão: se todo o setor vê uma solução, o que leva a Coinbase a arriscar dividir o setor?

O Modelo de Negócio Determina a Posição

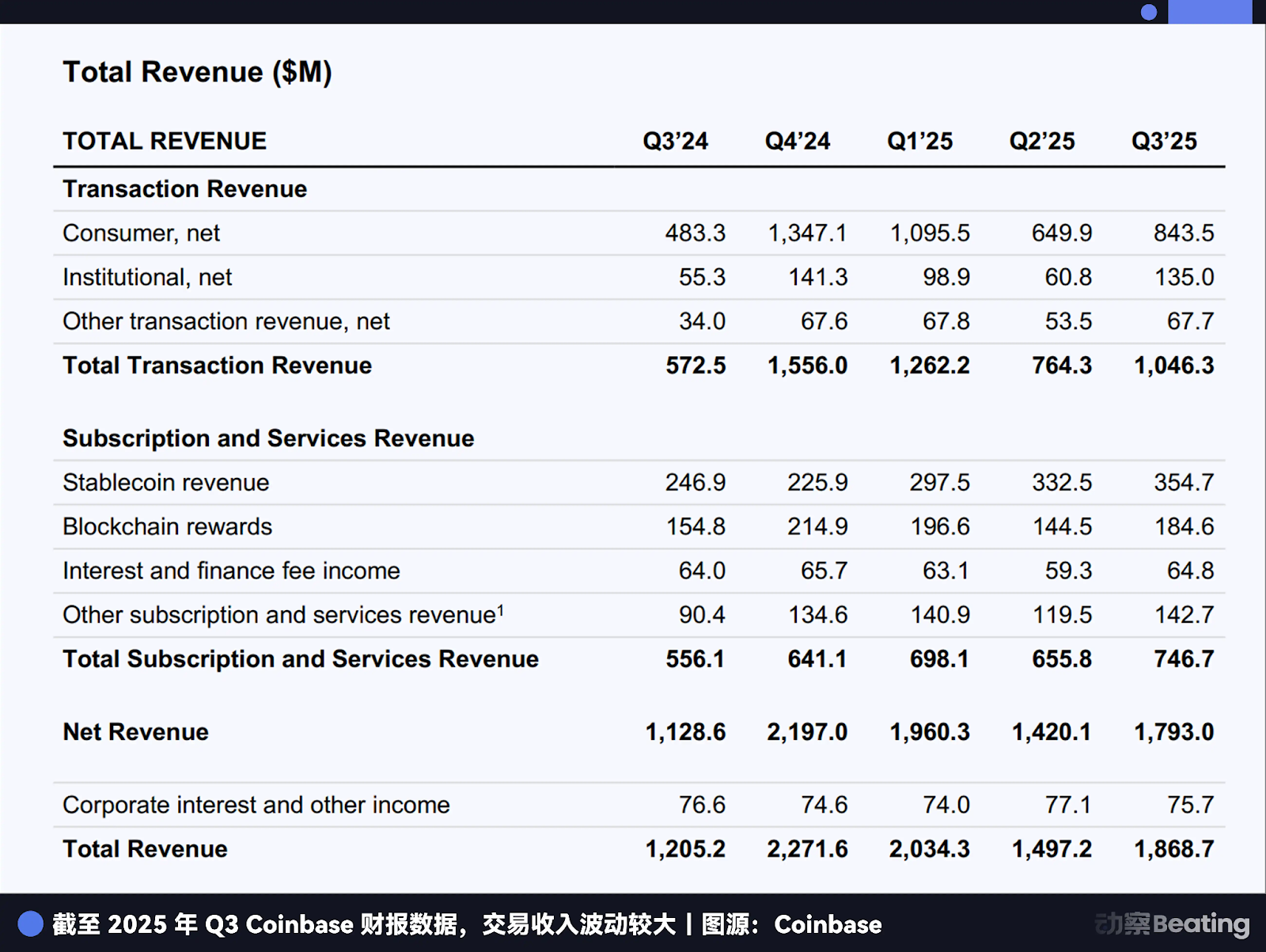

A resposta está nas contas da Coinbase—uma diferença de 1,4 mil milhões de dólares.

Para compreender a decisão drástica de Armstrong, é preciso entender a ansiedade existencial da Coinbase. Durante anos, uma parte significativa das receitas da Coinbase dependeu das comissões de negociação de criptoativos.

A fragilidade deste modelo revelou-se durante o inverno cripto: grandes lucros em mercados de alta, quedas acentuadas em mercados de baixa, e até prejuízos trimestrais. A empresa precisa de fontes de receita mais estáveis.

O rendimento de stablecoins é o segundo motor de crescimento da Coinbase.

O modelo de negócio é simples: os utilizadores mantêm USDC, uma stablecoin indexada ao dólar, na Coinbase; a Coinbase empresta esses fundos através de protocolos DeFi (como Morpho) para obter juros, e partilha parte do rendimento com os utilizadores sob forma de recompensas. Segundo o site da Coinbase, utilizadores regulares podem obter um rendimento anual de 3,5%, enquanto membros pagos podem chegar até 4,5%.

O relatório financeiro do 3.º trimestre de 2025 da Coinbase indica que os “rendimentos de juros e financiamento” atingiram 355 milhões de dólares, a grande maioria proveniente das operações com stablecoins. Isto equivale a cerca de 1,4 mil milhões de dólares por ano, representando uma fatia crescente das receitas totais. Num mercado em baixa, com pouco volume de negociação, este fluxo de caixa estável é vital para a Coinbase.

Uma nova disposição do CLARITY Act visa diretamente a Coinbase. Proíbe os emissores de stablecoins ou afiliados de pagar rendimento sobre “detenções estáticas”, mas permite rendimento para “atividades e transações.”

Isto significa que os utilizadores deixam de poder receber juros apenas por manterem USDC nas contas da Coinbase. O impacto é severo: se o projeto de lei for aprovado, aqueles 1,4 mil milhões podem diminuir drasticamente—ou desaparecer.

As publicações de Armstrong nas redes sociais também evidenciam preocupações mais amplas com a estrutura do mercado: o projeto de lei pode impedir ações/valores mobiliários tokenizados, dificultar o acesso dos reguladores aos dados financeiros dos utilizadores e enfraquecer o papel da CFTC nos mercados à vista.

A proibição do rendimento de stablecoins é o golpe mais direto—e imediatamente prejudicial—para a Coinbase.

Interesses diferentes levam a escolhas diferentes.

O negócio de stablecoins da Kraken é muito menor que o da Coinbase, por isso pode aceitar perdas a curto prazo em troca do valor de longo prazo da entrada em bolsa; o núcleo da Ripple são os pagamentos, por isso a clareza regulatória é prioritária; o foco da a16z é o ecossistema como um todo, pelo que ganhos ou perdas de projetos individuais não afetam a estratégia global. A Coinbase vê um precipício, enquanto os outros veem uma ponte.

Mas há um terceiro interveniente: a banca tradicional.

A American Bankers Association (ABA) e o Bank Policy Institute (BPI) defendem que permitir rendimento sobre stablecoins fará com que biliões de dólares em depósitos abandonem o sistema bancário tradicional, colocando milhares de bancos comunitários em risco.

Em julho de 2025, foi aprovado o Stablecoin Genius Act, permitindo explicitamente que “terceiros e afiliados” paguem rendimento sobre stablecoins, deixando espaço legal para o modelo da Coinbase. Nos sete meses seguintes, no entanto, os bancos lançaram uma poderosa campanha de lobbying, conseguindo finalmente incluir a proibição das “detenções estáticas” no CLARITY Act.

Os bancos não temem um rendimento de 3,5%—temem perder o controlo sobre o preço dos depósitos. Quando os utilizadores podem escolher livremente entre bancos e plataformas cripto, termina o monopólio de décadas dos bancos sobre juros baixos. Esse é o verdadeiro conflito.

Perante estes interesses complexos, porque é Armstrong o único a adotar uma posição tão radical?

Duas Filosofias de Sobrevivência

Este confronto vai além dos interesses comerciais—é um choque entre duas filosofias de sobrevivência opostas. Uma é o idealismo de Silicon Valley, que recusa compromissos; a outra é o pragmatismo de Washington e a reforma incremental.

Brian Armstrong representa o primeiro. Não é a sua primeira disputa pública com reguladores; em 2023, quando a SEC processou a Coinbase por operar uma bolsa de valores mobiliários não registada, Armstrong criticou abertamente a SEC por “posições inconsistentes” e revelou que a Coinbase realizou mais de 30 reuniões com reguladores, procurando repetidamente regras claras sem nunca as obter.

A sua posição é consistente: apoia a regulação, mas opõe-se firmemente à “má regulação.” Na sua perspetiva, aceitar um projeto de lei fundamentalmente falhado é mais perigoso do que não ter lei nenhuma. Depois de uma lei ser aprovada, alterá-la é quase impossível. Aceitar uma lei que elimina o modelo de negócio central por certeza a curto prazo é como beber veneno.

O raciocínio de Armstrong: lutar agora a todo o custo—por mais doloroso que seja—para preservar a possibilidade de melhores regras no futuro. Ceder agora seria abdicar definitivamente do negócio de rendimento de stablecoins. Nesta batalha existencial, compromisso significa rendição.

Os outros líderes cripto seguem uma filosofia pragmática diferente. Compreendem o jogo de Washington: legislar é a arte do compromisso, e a perfeição é inimiga do progresso.

O CEO da Kraken, Sethi, acredita que a prioridade é estabelecer um quadro jurídico que dê legitimidade ao setor, melhorando-o gradualmente através de lobbying e participação contínua. Primeiro sobreviver, depois prosperar.

O CEO da Ripple, Garlinghouse, valoriza acima de tudo a certeza. Anos de litígios ensinaram-lhe que lutar num limbo jurídico é extremamente desgastante. Uma paz imperfeita é muito melhor do que uma guerra perfeita.

Dixon da a16z adota uma perspetiva estratégica global: se os EUA atrasarem a legislação devido a disputas internas, arriscam perder a liderança da inovação financeira para Singapura, Dubai ou Hong Kong.

Armstrong continua a lutar com Washington segundo os termos de Silicon Valley, enquanto os outros aprenderam a falar a linguagem de Washington.

Uma abordagem é “antes quebrar do que dobrar” por princípio; a outra é “preservar as colinas verdes para lenha futura” por sobrevivência prática. Qual será a mais sensata? Só o tempo dará resposta. Mas ambas implicam custos elevados.

O Custo da Guerra Civil

Qual é o verdadeiro custo desta guerra civil desencadeada pela Coinbase?

Em primeiro lugar, fragmentou politicamente o setor cripto.

Segundo o Politico, o presidente do Comité Bancário do Senado, Tim Scott, adiou a votação apenas após a reversão de última hora da Coinbase e a persistente incerteza quanto ao apoio bipartidário. Embora a Coinbase não tenha sido o único fator, as suas ações contribuíram indiscutivelmente para o caos.

Se o projeto de lei não passar, outras empresas poderão culpar a Coinbase por colocar os seus próprios interesses acima do progresso do setor.

Mais grave ainda, este conflito público enfraqueceu fortemente o poder de negociação coletiva do setor cripto em Washington.

Quando os legisladores veem o setor incapaz de apresentar uma frente unida, ficam confusos e frustrados. Um setor dividido não consegue competir com os poderosos lobbies das finanças tradicionais.

Em segundo lugar, expõe os dilemas da regulação na era digital.

O CLARITY Act procura equilibrar inovação e prevenção de riscos, mas esse equilíbrio é praticamente impossível de satisfazer todos. Para a Coinbase, o projeto de lei é demasiado restritivo; para os bancos tradicionais, demasiado permissivo; para outras empresas cripto, talvez seja o ponto ideal.

A regulação procura delimitar ambições insaciáveis. Cada nova regra é apenas o início da próxima negociação.

Mas o custo mais relevante é que esta guerra civil abalou os alicerces do setor cripto.

O que é, afinal, o setor cripto? É uma experiência social de descentralização e liberdade pessoal, ou um negócio de valorização de ativos e criação de riqueza? É uma revolução contra o sistema financeiro, ou um complemento e reforma?

A postura inflexível de Armstrong e a disposição dos outros para o compromisso ilustram o verdadeiro estado atual do setor: uma contradição que oscila constantemente entre ideais e realidade, revolução e comércio.

Declaração:

- Este artigo foi republicado a partir de [BlockBeats] e está protegido por direitos de autor do autor original [动察 Beating]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do assunto de acordo com os procedimentos aplicáveis.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo foram traduzidas pela equipa Gate Learn. Salvo menção específica a Gate, nenhum artigo traduzido pode ser copiado, distribuído ou plagiado.