Autor: Top Innovation Zone Blockchain Research Institute

No início de março de 2026, o pesquisador sênior do Centro de Estudos Estratégicos e Internacionais dos EUA (CSIS), Scott Kennedy, publicou um relatório de 147 páginas intitulado “O Poder da Inovação: O Valor Estratégico do Impulso Tecnológico da China” (The Power of Innovation: The Strategic Value of China’s High-Tech Drive).

Scott Kennedy, cujo nome oficial em chinês é 甘思德, é um renomado cientista político americano e especialista de ponta em questões chinesas. Sua posição no CSIS, um dos principais think tanks de Washington, é extremamente importante: entre as centenas de centros de pesquisa na capital dos EUA, o CSIS é considerado no topo da pirâmide, frequentemente orientando o governo americano sobre intervenções globais.

Kennedy tem um estilo pragmático, racional e conhece profundamente o funcionamento da China. Esses acadêmicos de think tanks muitas vezes atuam como “embaixadores não oficiais” (diplomacia de segunda via).

Vale destacar que, em setembro de 2022, durante o período de rígido controle da pandemia na China, Kennedy foi o primeiro especialista de think tank ocidental a visitar a China continental por várias semanas, realizando pesquisa de campo e trocando face a face com empresários e políticos chineses, demonstrando sua vasta rede de contatos e peso na comunicação entre os dois países.

Este relatório de peso aborda as seguintes questões:

Como a inovação tecnológica da China se transforma em poder geopolítico? Por que alguns setores avançam rapidamente enquanto outros enfrentam dificuldades? Com a “teoria do desacoplamento” cada vez mais desacreditada, para onde caminha a disputa tecnológica global?

1. Lógica subjacente ao grande avanço tecnológico

Nos últimos dez anos, a política de tecnologia da China passou por uma mudança de paradigma: de “troca de mercado por tecnologia” para “introdução, digestão e absorção”, e agora para “inovação autônoma” e “segurança em primeiro lugar”. Especialmente após 2019, quando os EUA começaram sanções à Huawei e outras empresas, a pressão externa se intensificou, atuando como catalisador para a autossuficiência tecnológica chinesa.

Kennedy apresenta no relatório uma série de dados:

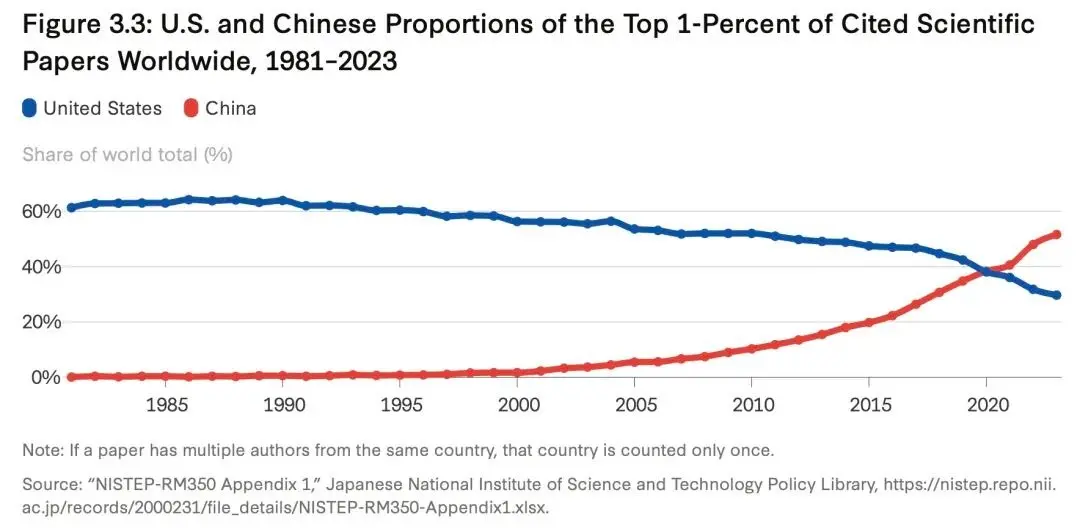

Em 2023, os gastos em P&D da China, calculados pelo paridade do poder de compra, atingiram US$ 1 trilhão, tornando-se a segunda maior economia global, com mais de 2,6% do PIB investidos em pesquisa e desenvolvimento. Nos anos de maior incentivo, fundos industriais e políticas direcionadas somaram mais de US$ 250 bilhões por ano — dinheiro suficiente para comprar toda a General Electric e ainda sobrar troco.

Esse esforço nacional resultou em resultados visíveis:

Primeiro, o surgimento de clusters de inovação:

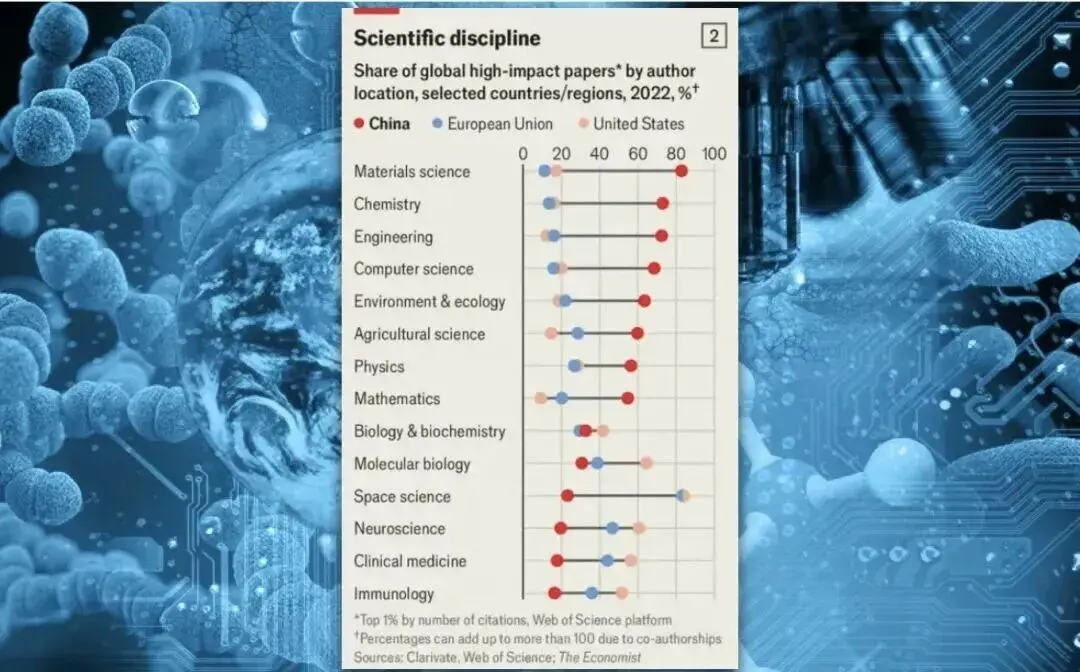

No Índice Global de Inovação (GII) de 2025, a China subiu para a 10ª posição, com 24 clusters de inovação entre os 100 principais globais (sendo a Pearl River Delta o maior do mundo).

Os números de patentes também são expressivos: 13,3 por cada 10 mil habitantes.

Porém, uma visita ao mercado de pequenas mercadorias em Yiwu revela que algumas “inovações” nada mais são do que troca de cores na alça de uma chave de fenda. Kennedy e sua equipe perceberam isso e, em nota de rodapé, mencionaram de forma sutil: “A qualidade das patentes apresenta diferenças significativas.”

Porém, os números não contam toda a história.

O ponto forte dos think tanks ocidentais é que eles não se deixam intimidar por esses números grandiosos. O relatório aponta que o ecossistema tecnológico da China ainda apresenta deficiências estruturais notáveis:

Por exemplo, a produtividade total dos fatores (TFP), que mede a contribuição real do progresso tecnológico, praticamente estagnou na China. Ou seja, apesar de tantos investimentos, a eficiência da produção não aumentou proporcionalmente, e subsídios maciços frequentemente resultam em alocação ineficiente de recursos e excesso de capacidade.

Questões mais profundas envolvem a estrutura de talentos. A China forma cerca de 4 milhões de graduados em ciências e engenharia por ano (um enorme bônus de engenheiros), mas há um fosso na realização de avanços de fronteira (Frontier Breakthroughs) e na formação de talentos rurais e básicos.

Outro tema clássico, mas sempre relevante: propriedade intelectual.

A ecologia de inovação da China é altamente eficiente na “disseminação em escala” e na “iterações de engenharia” — se você fornece uma amostra, eles conseguem copiar em uma fração do tempo e do custo, muitas vezes melhorando o produto.

Porém, quando é necessário criar um paradigma totalmente novo do zero, com espaço para “tentativas e erros” extremamente livres e uma rede de talentos interdisciplinar de ponta, a inércia do sistema se torna uma trava.

Porém, a situação está claramente melhorando.

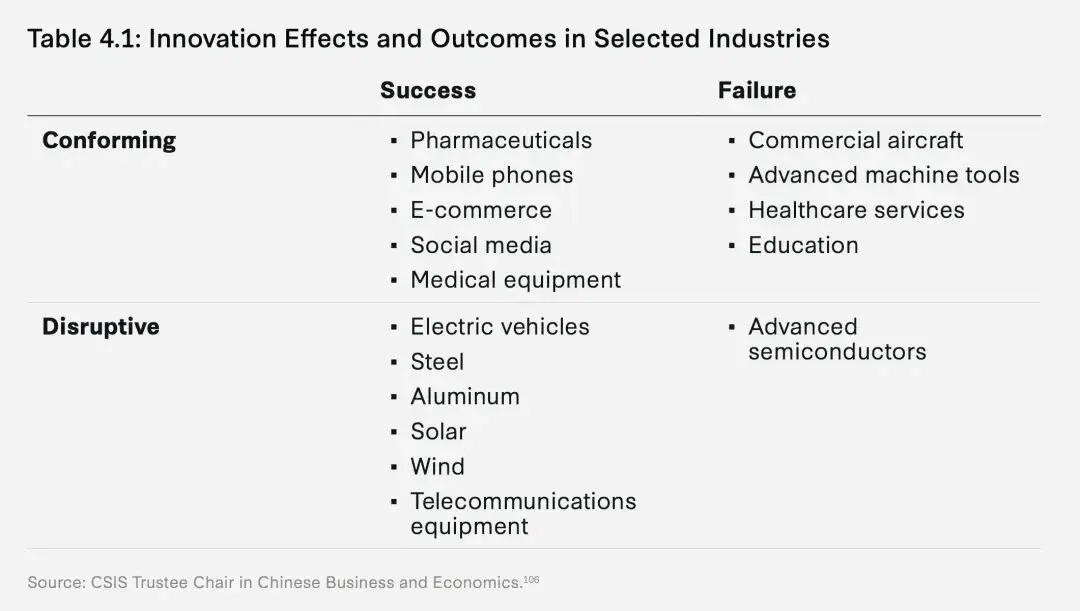

2. A regra dos quatro quadrantes

O relatório apresenta um gráfico de quatro quadrantes, que consideramos a parte mais inteligente do documento.

Muitos veem a tecnologia chinesa como um todo — ou ela está em ascensão total, ou está à beira do colapso —, mas essa visão não corresponde à realidade.

O relatório propõe uma “estrutura de diferenciação setorial”, dividindo o sucesso ou fracasso da tecnologia chinesa em quatro quadrantes, dependendo do grau de completude do ecossistema doméstico e do grau de acoplamento com o mercado global.

Quadrante 1:

Sucesso Disruptivo

Disruptive Success

Em 2024, a BYD investiu US$ 21,9 bilhões em P&D, empregando 110 mil engenheiros — mais do que o total de engenheiros de toda a indústria automobilística de Detroit.

Mas dinheiro e mão de obra não são tudo. O que realmente permite à BYD competir globalmente é a característica de “moinho de carne” do mercado de veículos elétricos na China.

Durante uma pesquisa em Shenzhen, Kennedy descobriu que um novo modelo leva, em média, 18 meses do conceito à produção em massa, enquanto na Alemanha esse período varia entre 36 e 48 meses. Em 2024, mais de 100 marcas de veículos elétricos competiam no mercado chinês, com guerras de preços que reduziam o lucro por carro a apenas alguns centenas de yuans.

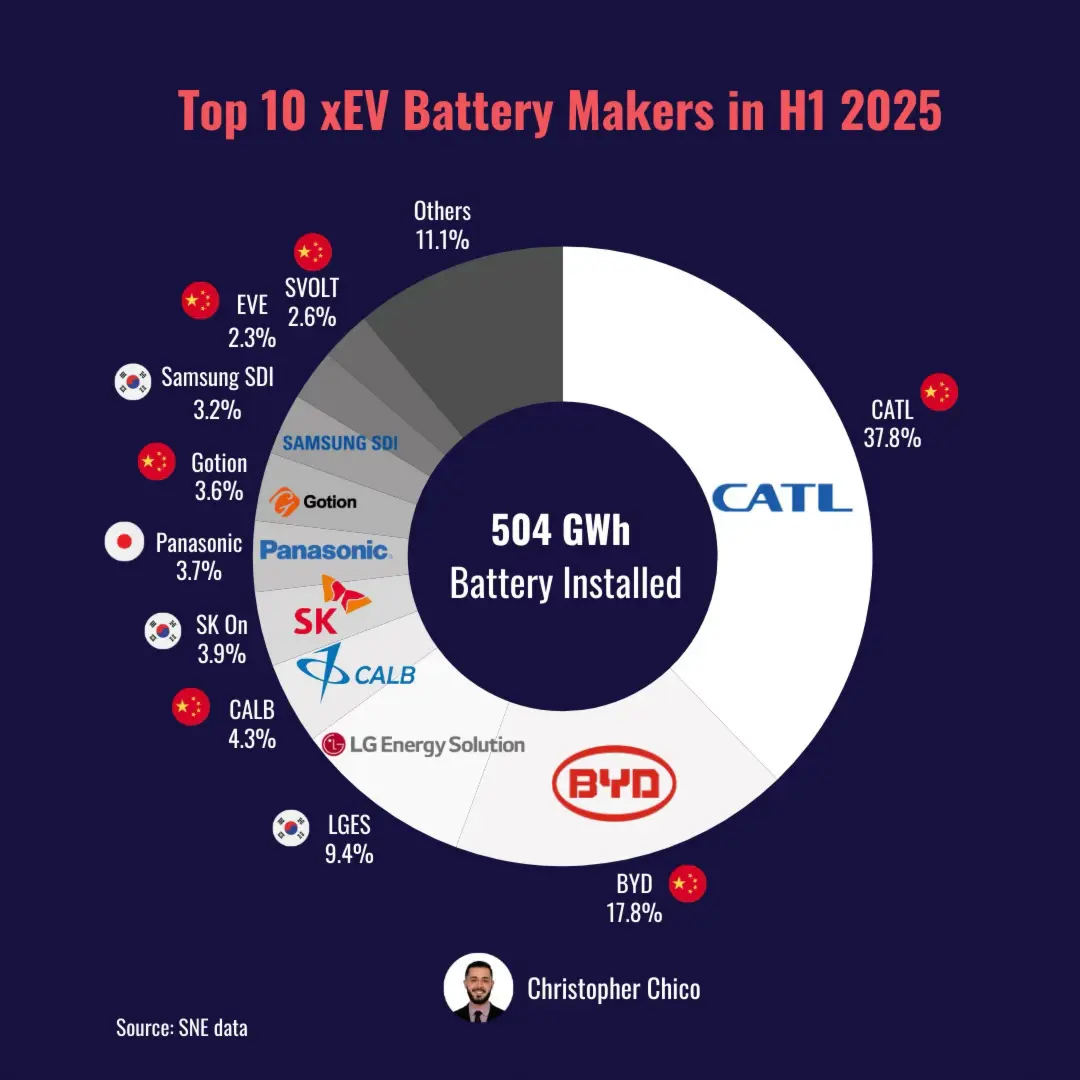

A história da CATL é semelhante.

Ela detém cerca de 38% da participação global de baterias, e o governo não impôs “metas” específicas; foi a própria força do mercado que levou a empresa a construir fábricas próximas a minas de lítio, estabelecer centros de P&D ao lado de montadoras, formando uma integração quase obsessiva.

Quando você consegue transformar uma bateria do estado de matéria-prima em produto acabado em 24 horas, enquanto seus concorrentes levam duas semanas, as regras do jogo mudam.

“Sobrevivem as espécies que evoluem, não as que são projetadas.”

Quadrante 2:

Sucesso de Adaptação

Conforming Success

Se os veículos elétricos representam uma “ultrapassagem na curva”, a biomedicina segue outro caminho —

“Abraçar profundamente a globalização.”

Em 2023, a China respondeu por 39% dos ensaios clínicos globais, graças à capacidade de recrutar pacientes em três meses, enquanto nos EUA esse processo pode levar um ano. Tempo é dinheiro na indústria farmacêutica, assim como o período de patente.

A história da Hengrui Medicine é exemplar.

Eles não tentaram inventar um novo mecanismo de combate ao câncer — o que exigiria avanços em pesquisa básica —, mas trouxeram talentos de alto nível de volta ao país, alinhando-se aos padrões da FDA e integrando-se à rede global de inovação.

Em 2024, surgiram cerca de 1250 novos medicamentos na China, a maioria não sendo “first-in-class” (primeiro da sua classe), mas “me-too” ou “melhorados”. Contudo, do ponto de vista comercial, essa estratégia funciona.

Quadrante 3:

Fracasso Disruptivo / Obstáculos

Disruptive Failure

Essa é a parte mais triste. O Fundo Nacional de Desenvolvimento investiu centenas de bilhões de yuans, e SMIC e Yangtze Memory obtiveram recursos inimagináveis.

Porém, em 2026, a realidade é:

Na produção de chips de processo maduro (Legacy Chips, acima de 28nm), a China possui uma capacidade considerável; mas na tecnologia abaixo de 7nm, TSMC e Samsung continuam dominando.

Hoje, uma máquina de litografia EUV de 3nm, que custa cerca de US$ 200 milhões por unidade, é produzida apenas pela ASML.

O problema é que a indústria de semicondutores não é resolvida apenas com dinheiro. Uma máquina EUV possui 100 mil componentes, provenientes de mais de 5 mil fornecedores globais.

A ASML consegue fabricar essa máquina não por ser especialmente inteligente, mas por integrar tecnologias ópticas holandesas, fontes de laser americanas e materiais especiais japoneses.

É um sistema extremamente complexo, que exige a coordenação de centenas de “campeões invisíveis” ao redor do mundo.

Quadrante 4:

Fracasso de Adaptação / Baixa Eficiência

Conforming Failure

Um exemplo nesse quadrante é o C919:

Em uma indústria dominada por Boeing e Airbus há meio século, não basta proteção e sentimento nacionalista para fabricar um bom avião.

Em 2024, a COMAC entregou apenas 16 unidades do C919.

Em contrapartida, Boeing entregou 348 e Airbus, 735 no mesmo período.

Além disso, dessas 16 unidades, 90% dos componentes principais — motores (da GE), sistemas de voo (Honeywell) e aviônicos (Rockwell Collins) — são importados.

A imagem mostra componentes e fornecedores do Boeing 787 Dreamliner Fonte: Boeing, Reuters (o gráfico não está em escala)

A imagem mostra componentes e fornecedores do Boeing 787 Dreamliner Fonte: Boeing, Reuters (o gráfico não está em escala)

Na prática, subsídios governamentais apenas ajudam a colocar a aeronave no mercado; o que realmente cria uma barreira de proteção são a eficiência extrema de engenharia, adquirida em batalhas acirradas, e uma postura aberta de integração com redes globais de inovação (como na indústria de medicamentos).

Fechar-se em si mesmo é um grande erro na inovação tecnológica.