Resumo

-

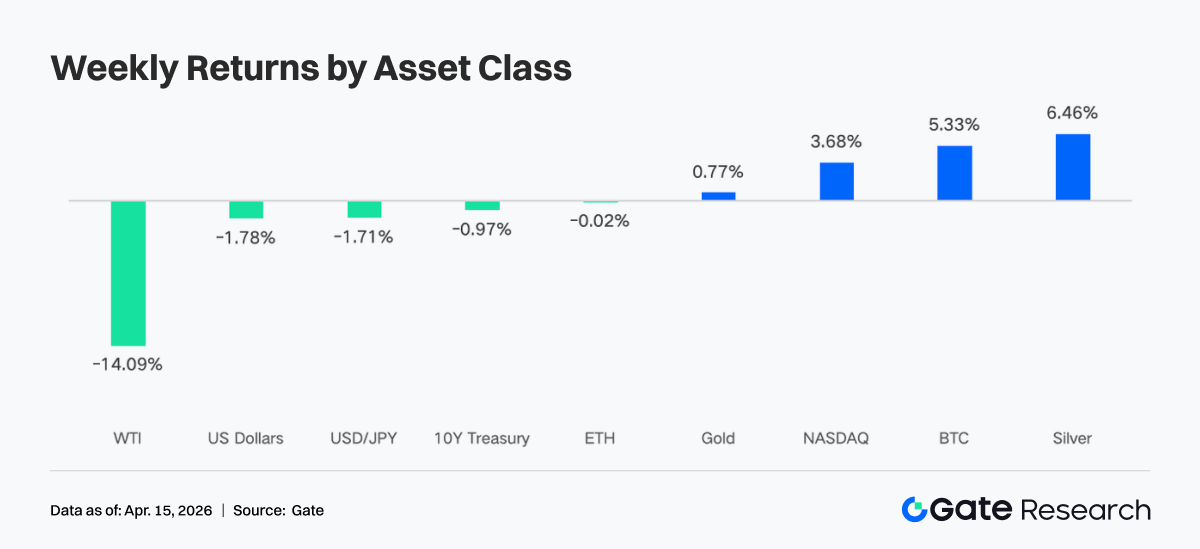

Esta semana, o mercado beneficiou do abrandamento das tensões geopolíticas, da moderação da inflação e de expectativas de políticas estáveis. O preço do petróleo caiu acentuadamente, o VIX recuou e o apetite pelo risco aumentou, levando o BTC a negociar entre 68 000 $ e 73 000 $.

-

Os fluxos de capital registaram uma forte recuperação após a volatilidade recente. Os ETF de Bitcoin somaram cerca de 833 milhões $ em entradas líquidas semanais, atingindo um novo máximo local, enquanto os ETF de Ethereum também registaram entradas líquidas, sinalizando o regresso da compra institucional dominante.

-

A estrutura de mercado deslocou-se para ativos macro-sensíveis e de elevada volatilidade, bem como para plataformas líderes. O capital concentrou-se em produtos energéticos como o petróleo bruto, enquanto a atividade on-chain regressou a venues de elevada liquidez como a Uniswap.

-

Stablecoins e DeFi evidenciaram recuperação estrutural. A USDC destacou-se como principal fonte de liquidez incremental, com capital a regressar aos principais protocolos de staking e aos maiores mercados de empréstimo.

-

As receitas dos protocolos mostram realocação para a infraestrutura, com protocolos de negociação e liquidação a ganharem força, enquanto canais de distribuição e plataformas orientadas para tráfego arrefeceram.

-

Os mercados de derivados apresentaram divergência entre posicionamento e movimento de preços. As posições short ficaram sobrelotadas apesar da subida dos preços, com taxas de financiamento negativas e preços em alta a sugerirem potencial de short squeeze. A atividade em opções focou-se em estratégias de curto prazo e venda de volatilidade.

1. Análise do foco de mercado

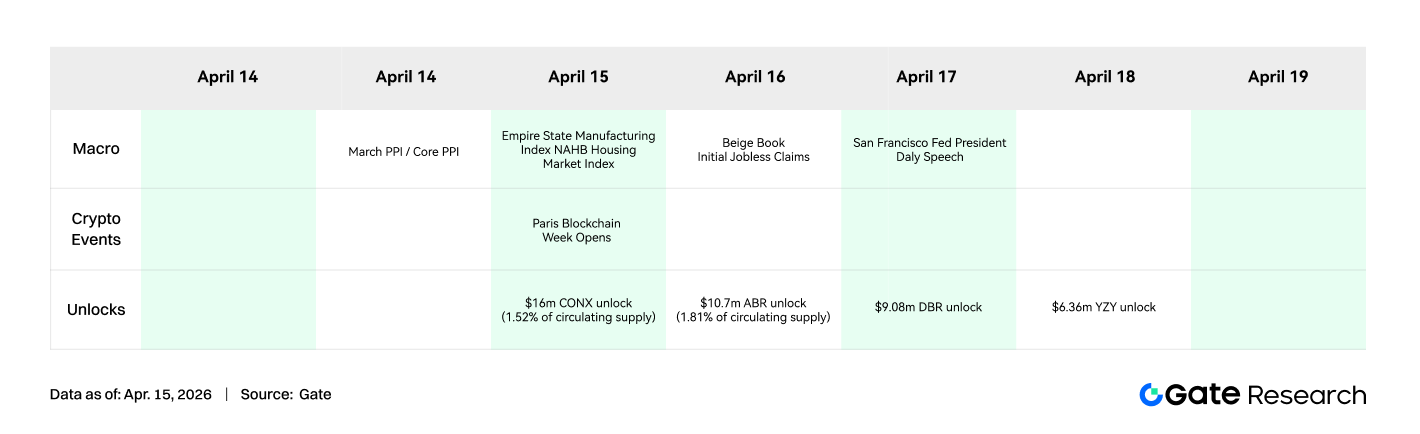

Na última semana, um acordo de cessar-fogo de duas semanas entre EUA, Irão e Israel trouxe alívio a um conflito que abalou os mercados globais. Após o anúncio, as bolsas recuperaram, as ações e obrigações subiram e o preço do petróleo caiu 14%. O VIX desceu para 19,23, fechando abaixo de 20 pela primeira vez desde o início de março.

Em paralelo, os mercados financeiros globais, e em particular o setor cripto, foram influenciados por dados macroeconómicos e expectativas sobre a política da Fed. A 10 de abril, o IPC ficou abaixo do esperado, sinalizando arrefecimento da inflação e reduzindo receios de um aperto monetário mais agressivo pela Fed. Isto é normalmente favorável para ativos de risco. Adicionalmente, a ata do FOMC divulgada na semana passada revelou que o mercado atribui 98,4% de probabilidade de manutenção das taxas em abril. Este consenso em torno de uma postura de “esperar para ver” trouxe estabilidade e reduziu a incerteza de curto prazo.

Com a inflação a aliviar e as expectativas de política estáveis, o apetite pelo risco recuperou. O interesse institucional em cripto mantém-se forte, como mostram as entradas contínuas nos ETF à vista de Bitcoin, que sustentam o mercado. Estes fatores macro suportaram o desempenho do Bitcoin e Ethereum, permitindo uma recuperação rápida após uma breve correção.

Nas últimas duas semanas, o intervalo de negociação do Bitcoin subiu gradualmente, de 63 000–70 000 $ para 68 000–73 000 $. O nível dos 73 000 $ é uma resistência importante a acompanhar. Uma reabertura do Estreito de Ormuz pode ser catalisador para uma quebra acima desse patamar. Pelo lado negativo, o Bitcoin tem encontrado suporte na faixa 68 000–69 000 $, embora cada teste tenha enfraquecido ligeiramente o suporte. O mercado já refletiu em grande parte o cenário de conflito prolongado, com as criptomoedas a negociar perto do suporte. Isto sugere que qualquer surpresa positiva ou desescalada pode impulsionar o preço, enquanto deterioração adicional parece absorvida pelo pricing atual.

2. Análise de liquidez

1. ETF de BTC registam as entradas semanais mais fortes em meses

Esta semana, os fluxos dos ETF de BTC foram muito voláteis. A 6 de abril, as entradas líquidas atingiram 471,4 milhões $, o maior valor diário desde fevereiro. Seguiram-se duas sessões com saídas líquidas de 159,1 milhões $ e 93,9 milhões $, devido ao agravamento dos riscos geopolíticos. Apesar disso, os ETF de BTC registaram entradas líquidas semanais de cerca de 833,2 milhões $, e os ETF de ETH somaram 187,0 milhões $.

Face à semana anterior, com cerca de 22,3 milhões $ de entradas nos ETF de BTC, o salto foi significativo, sendo a melhor semana em meses. O sentimento de mercado oscilou entre aversão ao risco e compras em queda, mas o posicionamento otimista voltou a dominar.

Principais entradas em ETF de BTC por produto:

-

IBIT (BlackRock): 612,1 milhões $ de entrada líquida semanal

-

FBTC (Fidelity): 151,7 milhões $ de entrada líquida semanal

Principais entradas em ETF de ETH por produto:

-

ETHA (BlackRock): 168,3 milhões $ de entrada líquida semanal

-

ETHB (BlackRock staking ETH ETF): 66,0 milhões $ de entrada líquida semanal

A 6 de abril, compradores institucionais entraram de forma agressiva em contexto de incerteza geopolítica, impulsionando a entrada excecional. Contudo, com o colapso das negociações EUA–Irão a 7 de abril e o aumento do risco de fecho do Estreito de Ormuz, a aversão ao risco alastrou, provocando dois dias de saídas de capital. Trata-se de uma reação mecânica ao risco súbito de guerra, não de uma inversão estrutural.

Na noite de 8 de abril, Donald Trump anunciou um acordo de cessar-fogo de duas semanas, levando o preço do petróleo a cair e aliviando preocupações de liquidez. A procura institucional regressou em força. Os dados de IPC de março divulgados a 10 de abril mostraram que, apesar da inflação global ter subido para 3,3% devido à energia, o IPC subjacente ficou em 2,6% em termos homólogos, abaixo do esperado. Isto confirmou que a inflação subjacente está controlada, reforçando a recuperação dos ativos de risco. Os fluxos nos ETF evidenciaram um padrão de aceleração após a incerteza ser absorvida.

2. Liquidez TradFi

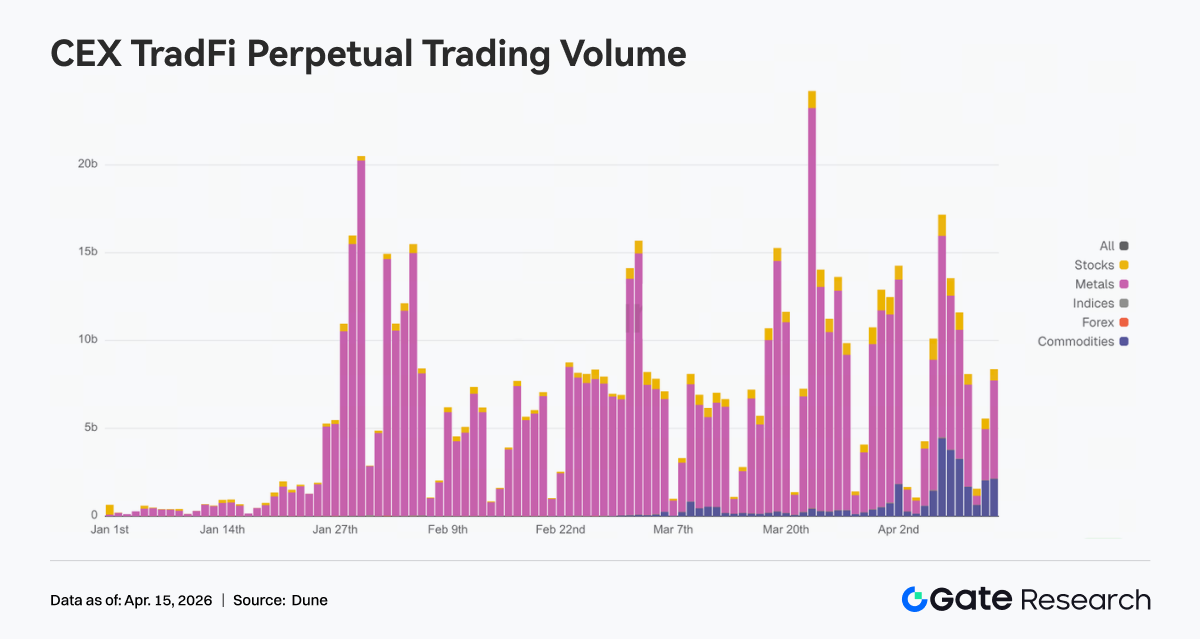

No segmento DEX, a negociação perpétua TradFi mostrou divergência estrutural, com a atividade a centrar-se em ativos energéticos. O crude WTI aumentou quota, tornando-se dominante. Este contexto reflete a migração de capital para ativos macro-sensíveis em ambiente de risco geopolítico e volatilidade do petróleo. O Brent também ganhou quota, reforçando o peso do setor energético.

Em sentido oposto, ativos de refúgio como ouro e prata perderam quota, sugerindo rotação para oportunidades de maior beta. Índices como o XYZ100 e nomes como NVDA mantiveram participação moderada, servindo como instrumentos secundários. O padrão TradFi DEX passou de “liderado por metais preciosos” para “impulsionado pela energia”, refletindo a transição de estratégias de cobertura para negociação macro orientada pela volatilidade. Esta tendência está alinhada com fluxos de capital on-chain para vias de trading de alta frequência.

No segmento CEX, os volumes de futuros perpétuos TradFi mantiveram-se elevados, com “concentração e amplificação da volatilidade”. Os metais preciosos, sobretudo o ouro, continuaram a dominar volumes em contexto de incerteza macro e alterações nas expectativas de inflação. Os produtos energéticos registaram picos episódicos de volume, refletindo maior procura para negociar petróleo e eventos macro.

Em termos temporais, os volumes dispararam a meio da semana com dados macro e catalisadores geopolíticos, antes de recuarem ligeiramente mas mantendo-se acima dos níveis anteriores. Estruturalmente, a negociação TradFi evolui de um modelo centrado num ativo de refúgio para uma abordagem multiativo focada em “ouro, petróleo e índices”. Esta transição reflete a passagem de estratégias de alocação para trading orientado para volatilidade macro.

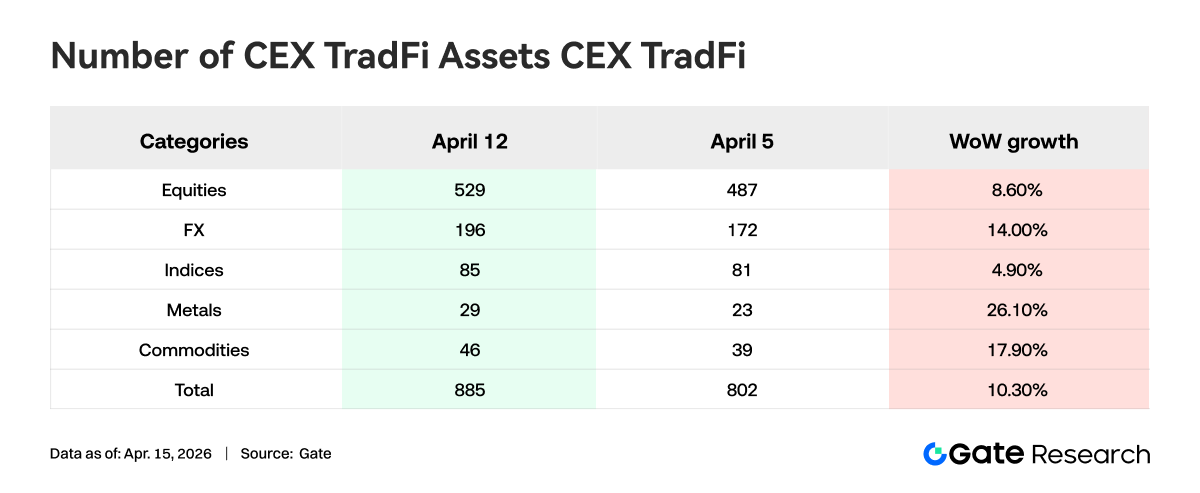

Na última semana, o número de categorias de ativos TradFi nas CEX aumentou. Nas três principais bolsas, o total de ativos TradFi (apenas TradFi e CFD, excluindo futuros perpétuos) passou de 802 para 885, um acréscimo semanal de 10,3%.

Os metais destacaram-se, passando de 23 para 29 instrumentos (+26,1% semana a semana). Os produtos de base subiram de 39 para 46 instrumentos (+17,9%).

O XAUT, ativo TradFi de maior volume, foi analisado quanto à profundidade do livro de ordens (Delta). Na última semana, o livro de ordens do XAUT mostrou um padrão “fraco para forte”, com liquidez a recuperar.

Por volta de 8 de abril, o preço do XAUT recuperou rapidamente, com aumento claro do Delta positivo. A profundidade do lado da compra reforçou-se, mostrando capital a levantar ofertas e a fornecer liquidez do lado ascendente.

Entre 9 e 12 de abril, apesar dos preços elevados e lateralização, o livro de ordens voltou ao Delta negativo, sugerindo pressão de venda persistente nos níveis superiores e divergência de opiniões no topo da faixa.

No fim de semana, o Delta positivo voltou a subir com o reforço do preço, sinalizando recuperação da liquidez do lado da compra e melhoria do sentimento.

A estrutura de profundidade do XAUT mostra que, com a subida do ouro, o capital passou de desinvestimento defensivo para realocação. Apesar da melhoria marginal da liquidez no curto prazo, a oferta por cima mantém-se e a sustentabilidade da procura do lado da compra deve ser acompanhada.

3. Insights dos dados on-chain

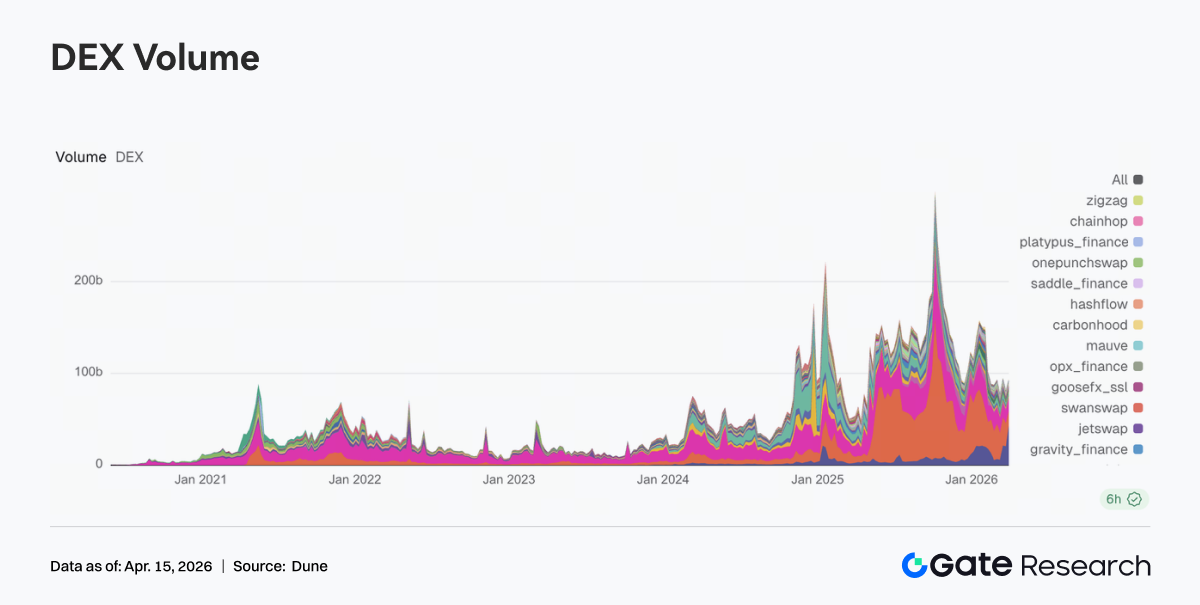

A liderança em volume de negociação DEX voltou à Uniswap, com 13,85 mil milhões $ em volume semanal, seguida da PancakeSwap com 10,33 mil milhões $. Face à semana anterior, a PancakeSwap caiu e a Uniswap subiu, mostrando que o capital regressou às plataformas líderes com maior liquidez e pares mais maduros.

Ecossistemas emergentes como Base (Aerodrome, Bisonfi) absorveram parte do capital. Por outro lado, plataformas baseadas em Solana (Whirlpool, Raydium, Humidifi) registaram quedas, mostrando que a atividade no ecossistema Solana não se expandiu.

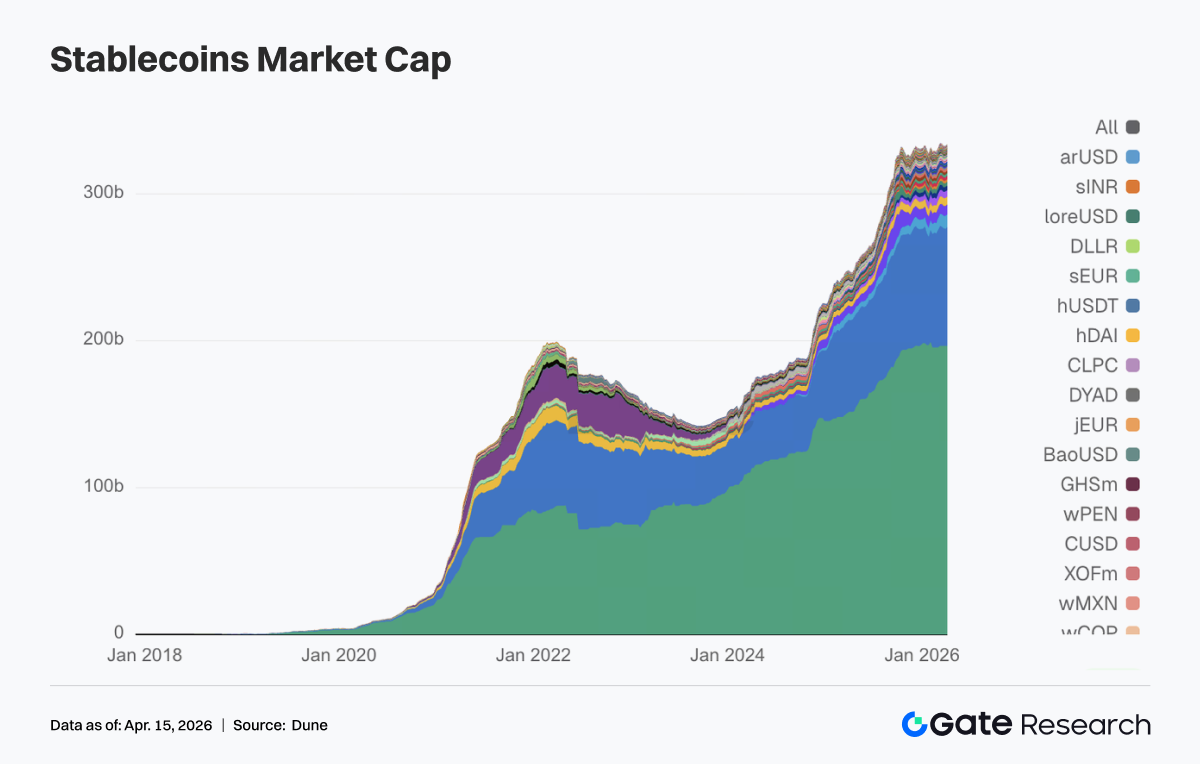

2. Oferta de stablecoins mantém-se elevada, USDC é a principal fonte de liquidez incremental

Esta semana, o setor das stablecoins não apresentou volatilidade relevante, mantendo a oferta global em níveis elevados e com reequilíbrios estruturais. A USDT manteve-se praticamente inalterada, sinalizando liquidez USD estável.

A USDC aumentou de 798,68 mil milhões $ para 810,49 mil milhões $, sendo a principal fonte de liquidez incremental. Isto mostra realocação de capital para ativos em dólar orientados para liquidação.

Stablecoins descentralizadas (USDS, USDe, DAI, GHO) registaram ligeiras quedas, mostrando falta de impulso coordenado no segmento. Na margem, USDG e PYUSD subiram, mostrando rotação em stablecoins de pagamento e recém-emitidas.

3. Staking líquido recupera, ETH e SOL lideram reconstrução de posições

Esta semana, a maioria dos principais protocolos de staking líquido recuperou das quedas anteriores. No ETH, a Lido subiu para mais de 21 mil milhões $ em TVL e a Rocket Pool voltou acima de 1,3 mil milhões $, sinalizando força renovada nos principais protocolos.

No ecossistema Solana, os LST da Sanctum Validator subiram para 1,13 mil milhões $, e Jito e Jupiter Staked SOL também cresceram.

O movimento reflete uma recuperação coordenada após o regresso do apetite pelo risco, com capital a rodar primeiro para os principais protocolos. A evolução de produto da Lido (EarnETH, EarnUSD, proteção de primeira perda) refina o segmento de rendimento e risco, atraindo capital institucional de maior dimensão.

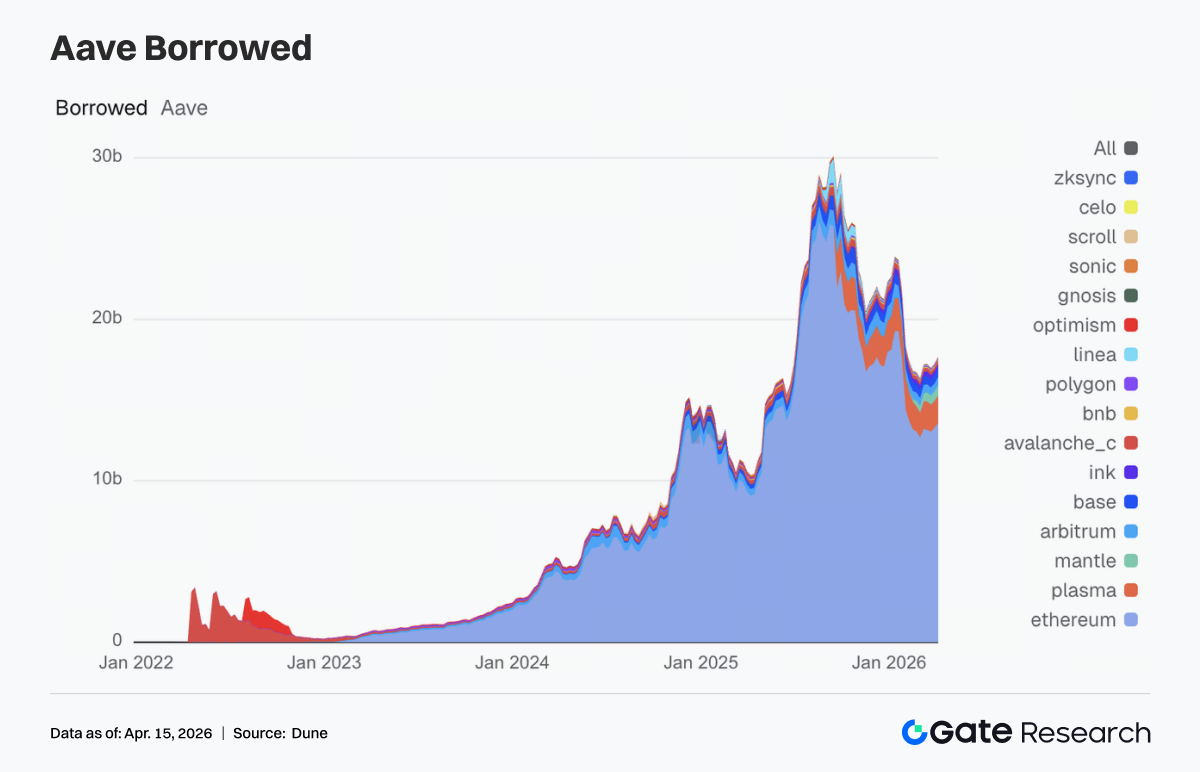

4. Empréstimos Aave sobem, Core Market, Mantle e Plasma impulsionam crescimento

O volume de empréstimos Aave subiu para cerca de 17,69 mil milhões $, face a 17,25 mil milhões $ na semana anterior. O mercado principal de Ethereum subiu de 13,27 mil milhões $ para 13,57 mil milhões $, liderando o crescimento.

O Plasma subiu de 1,66 mil milhões $ para 1,71 mil milhões $, o Mantle de 590 milhões $ para 640 milhões $. Base e Arbitrum subiram para cerca de 517 milhões $ cada, mostrando recuperação sincronizada da procura multi-cadeia.

Mercados secundários como Avalanche, BNB Chain e Polygon mantiveram-se estáveis. A procura incremental de empréstimos continua concentrada em ecossistemas com maior liquidez e eficiência de capital.

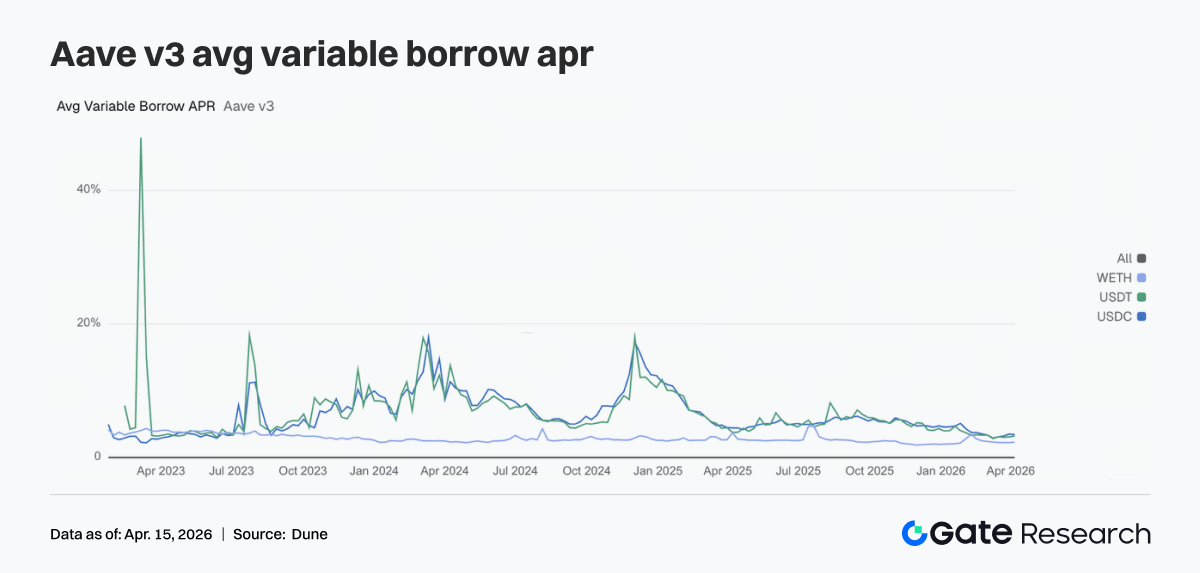

5. Taxas de empréstimo Aave divergem: USDC alivia, USDT e WETH sobem

As taxas de empréstimo nos três principais ativos da Aave não evoluíram na mesma direção. A TAEG média de empréstimo em USDC caiu de 3,51% para 3,42%, mostrando algum alívio na pressão de financiamento. USDT subiu de 3,10% para 3,22% e WETH de 2,23% para 2,29%, mostrando que os custos de empréstimo começam a inclinar-se para estes dois ativos.

Esta dinâmica reflete que, apesar da expansão da procura total, o empréstimo incremental já não se concentra na USDC, mas roda para USDT (rotação de liquidez) e ETH (gestão de posições).

Se a Aave V4 implementar isolamento de risco e encaminhamento entre mercados, a dispersão das taxas poderá aumentar ainda mais. Os primeiros sinais já surgem nos dados da semana.

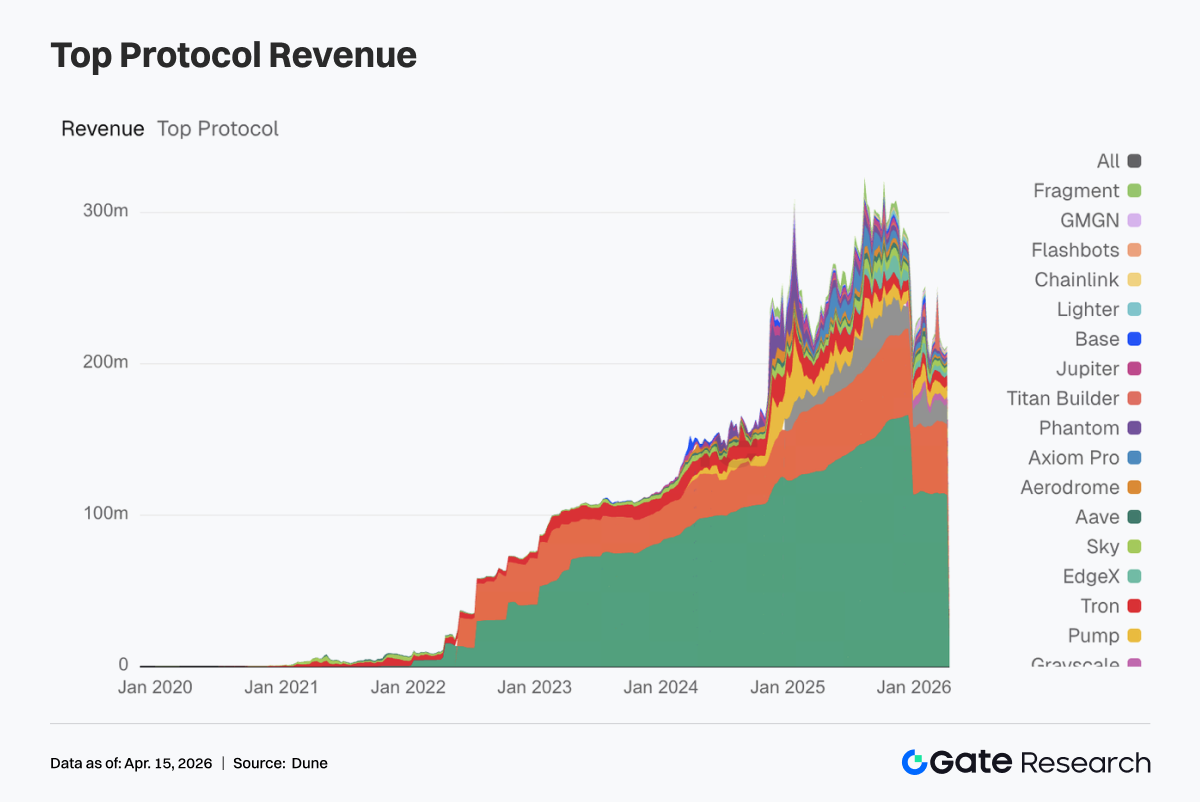

6. Receita dos protocolos volta à infraestrutura de negociação, Hyperliquid recupera

Esta semana não houve picos anormais de receita em protocolos. Tether e Circle mantiveram-se no topo, confirmando que a emissão de stablecoins é a base de receitas mais resiliente do ecossistema cripto.

Nos protocolos de negociação, Hyperliquid recuperou, com receitas a subirem de 11,323 milhões $ para 13,677 milhões $. Titan Builder subiu de 558 000 $ para 1,438 milhões $ e Aerodrome de 1,113 milhões $ para 1,960 milhões $. Isto mostra capital e fluxo de negociação a regressar à infraestrutura mais eficiente.

Em contraste, plataformas front-end e de distribuição recuaram. Phantom caiu de 1,976 milhões $ para 1,332 milhões $ e Jupiter de 1,541 milhões $ para 928 000 $, mostrando arrefecimento da atividade nas camadas de entrada e agregação de tráfego.

A receita da Aave subiu para 1,441 milhões $. Apesar do aumento modesto, manteve estabilidade, com protocolos de empréstimo a mostrarem melhor qualidade de resultados face a plataformas de negociação de alto turnover.

No geral, as receitas mostram que o mercado não se afastou da negociação, mas o capital realoca-se para segmentos de infraestrutura com maior eficiência, liquidação mais robusta e fluxos de caixa mais estáveis.

4. Monitorização de derivados

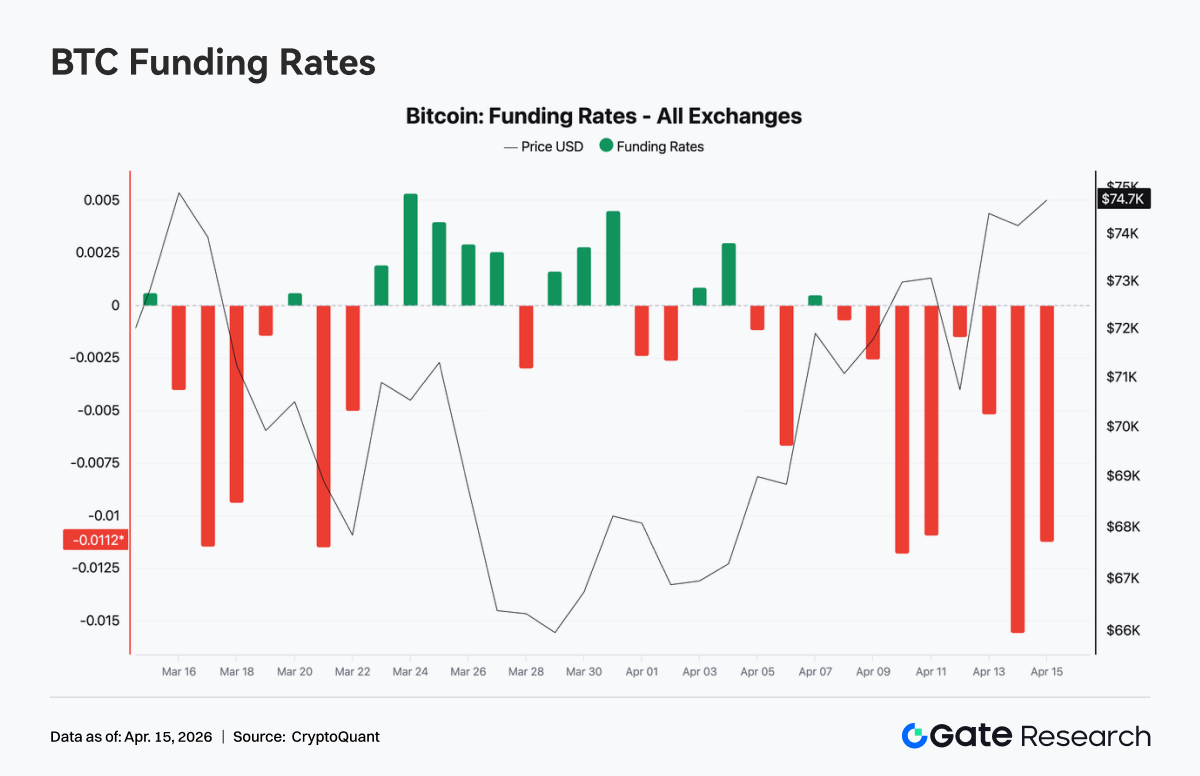

Esta semana, as taxas de financiamento de BTC mantiveram-se negativas, atingindo mínimos em 13 de abril perto de -0,015. Isto mostra domínio do sentimento bearish no mercado de futuros perpétuos, com posições short sobrelotadas.

Em simultâneo, o preço à vista subiu de cerca de 69 000 $ para acima de 74 000 $, formando uma divergência clássica: preços sobem, taxas de financiamento negativas. Esta estrutura indica que shorts pagam financiamento sob pressão ascendente, sugerindo potencial de short squeeze. O mercado está dominado pelo sentimento bearish, mas o preço é impulsionado por procura à vista ou compras estruturais. No curto prazo, aumenta a probabilidade de cobertura de shorts e aceleração da subida em períodos voláteis.

O total de juros em aberto de BTC subiu rapidamente, de cerca de 22,5 mil milhões $ para 25,3 mil milhões $, acompanhando a subida do preço. Isto mostra regresso do capital alavancado ao mercado. Por volta de 11 de abril, os juros em aberto caíram acentuadamente, provavelmente por liquidações, antes de recuperarem e atingirem novos máximos. Este padrão sugere que posições mais fracas foram eliminadas e substituídas por capital orientado para a tendência.

Com taxas negativas persistentes e subida dos juros em aberto, o posicionamento continua a ser impulsionado por fluxos short e de cobertura. O mercado está muito alavancado, dividido direcionalmente mas líquido bearish. Se os preços subirem, o potencial de short squeeze mantém-se elevado.

4.2 Aglomeração de curto prazo, posicionamento defensivo em prazos médios e longos

A atividade em opções mostrou padrão event-driven. Opções mensais e diárias registaram aumento de volume, com pico nas diárias a 10 de abril, quando negociadores de curto prazo procuraram posicionamento de alta frequência após o cessar-fogo. As mensais tiveram volume concentrado entre 7 e 8 de abril, refletindo reposicionamento institucional em janela geopolítica.

As opções semanais continuaram a cair em volume, mostrando falta de consenso direcional a 1–2 semanas. A atividade focou-se em contratos de caducidade no próprio dia e na sexta-feira seguinte, mostrando forte procura de cobertura de curto prazo. A atividade em prazos médios e longos caiu, mantendo posicionamento neutro.

Nas block trades, as estratégias BTC focaram-se em arbitragem de estrutura temporal (long de volatilidade curta, short de volatilidade média). A atividade ETH foi dominada por venda de prémio (short straddle). O mercado está a negociar estrutura de volatilidade e dinâmicas de faixa, não visões direcionais fortes.

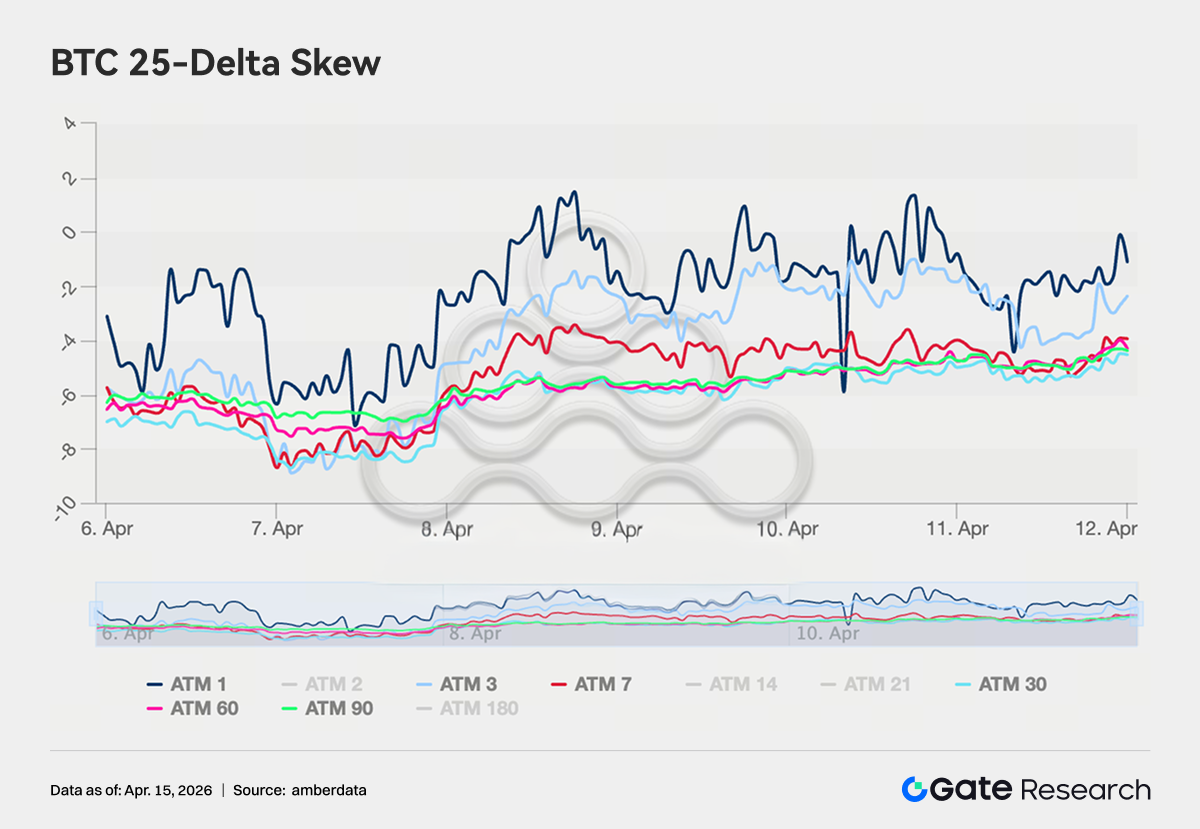

4.3 Prémio defensivo persiste, mas sentimento bearish modera

O skew 25-delta BTC manteve-se entre -4 e -8 vol em todos os prazos, mostrando que as puts continuam a dominar e há procura de proteção descendente. Face à faixa de -8 a -11 vol no final de março, o skew subiu 2–3 pontos, sinalizando alívio marginal do sentimento bearish.

O skew ETH inverteu mais, de -5 a -8 vol para cerca de -3 a +2 vol, com alguns prazos quase simétricos. O pricing de risco de cauda descendente comprimiu-se.

O skew de longo prazo ainda não é positivo, mostrando que o posicionamento institucional não mudou totalmente para risco-on. O cenário atual reflete redução do posicionamento defensivo, mas não eliminação total de coberturas descendentes.

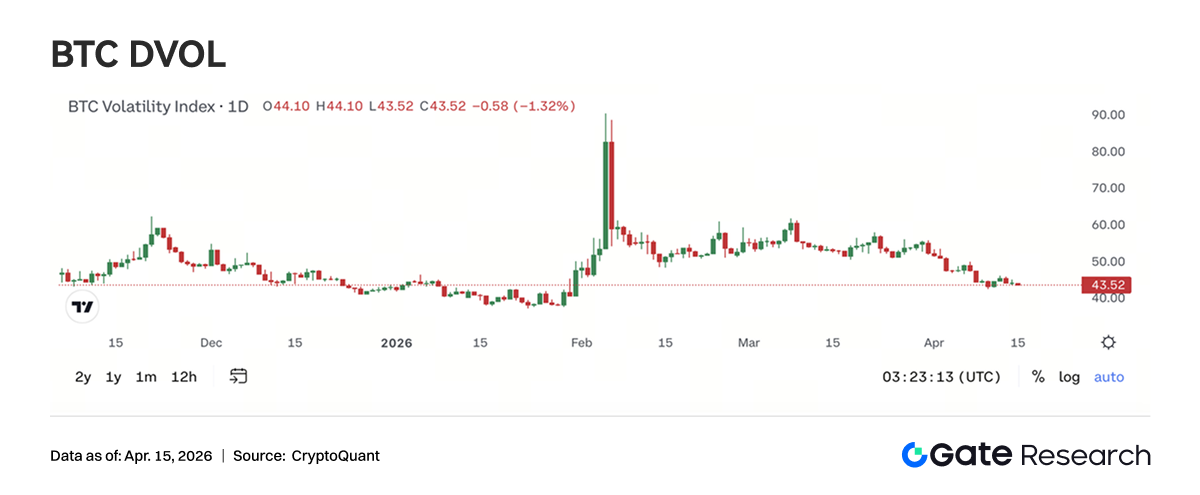

4.4 DVOL regressa à base, prémio de volatilidade comprime

O DVOL BTC está em 44,76, abaixo dos níveis extremos acima de 90 de fevereiro. Regressou à faixa base de janeiro. O cessar-fogo de abril provocou apenas um pico breve (de 45 para 50), seguido de recuo, mostrando que o mercado já não atribui prémios elevados a eventos geopolíticos isolados.

O DVOL BTC oscila perto da média dos últimos seis meses, 45–48. Uma descida para 40 seria território historicamente de baixa volatilidade. O DVOL ETH está em 65,50, também a regressar aos níveis pré-conflito, mas ainda cerca de 20 pontos acima do BTC.

Com estratégias de venda de prémio (short straddle, short vol) em block trades, a visão dominante é de baixa volatilidade e mercado lateralizado. A volatilidade implícita aproxima-se do fim da compressão. O potencial de retorno para vendedores de volatilidade estreita, mas este contexto torna-se mais atrativo para entradas long de volatilidade de médio prazo.

5. Perspetivas

6. Atualizações institucionais Gate

Desempenho de negociação: otimização estrutural, outperform ao mercado

-

Negociação à vista e derivados superaram o mercado, com derivados a liderar o setor.

-

Após ajuste da estrutura de taxas de market making e regras de avaliação, a atividade de clientes intermédios aumentou e a estrutura global de trading continua a melhorar.

CrossEx: volumes e ativos em máximos históricos, integração acelerada com gestão de ativos

-

Programas de incentivos continuam a impulsionar depósitos e trading. Vários clientes já negociam em direto e implementam estratégias, com volumes e ativos sob gestão em máximos.

-

Integração com plataformas de gestão de ativos e serviços OTC Loan avança.

Negócio de financiamento: recuperação da procura, divergência estrutural

-

Produtos flexíveis e empréstimo cross-margin cresceram.

-

A procura de empréstimos em ETH, USDT e outros ativos de elevado juro recuperou.

Progresso tecnológico: melhorias de desempenho e funcionalidade

-

WebSocket SBE lançado, aumentando eficiência de transmissão de dados.

-

Bots de atendimento ao cliente baseados em IA já operam, reforçando operações de BD e suporte ao cliente.

Fontes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma de investigação em blockchain e criptomoedas que oferece conteúdos detalhados, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de políticas macroeconómicas.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se realizar investigação própria e compreender totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por eventuais perdas ou danos decorrentes dessas decisões.