В периоды резких падений на рынке участники быстро ищут очевидную причину.

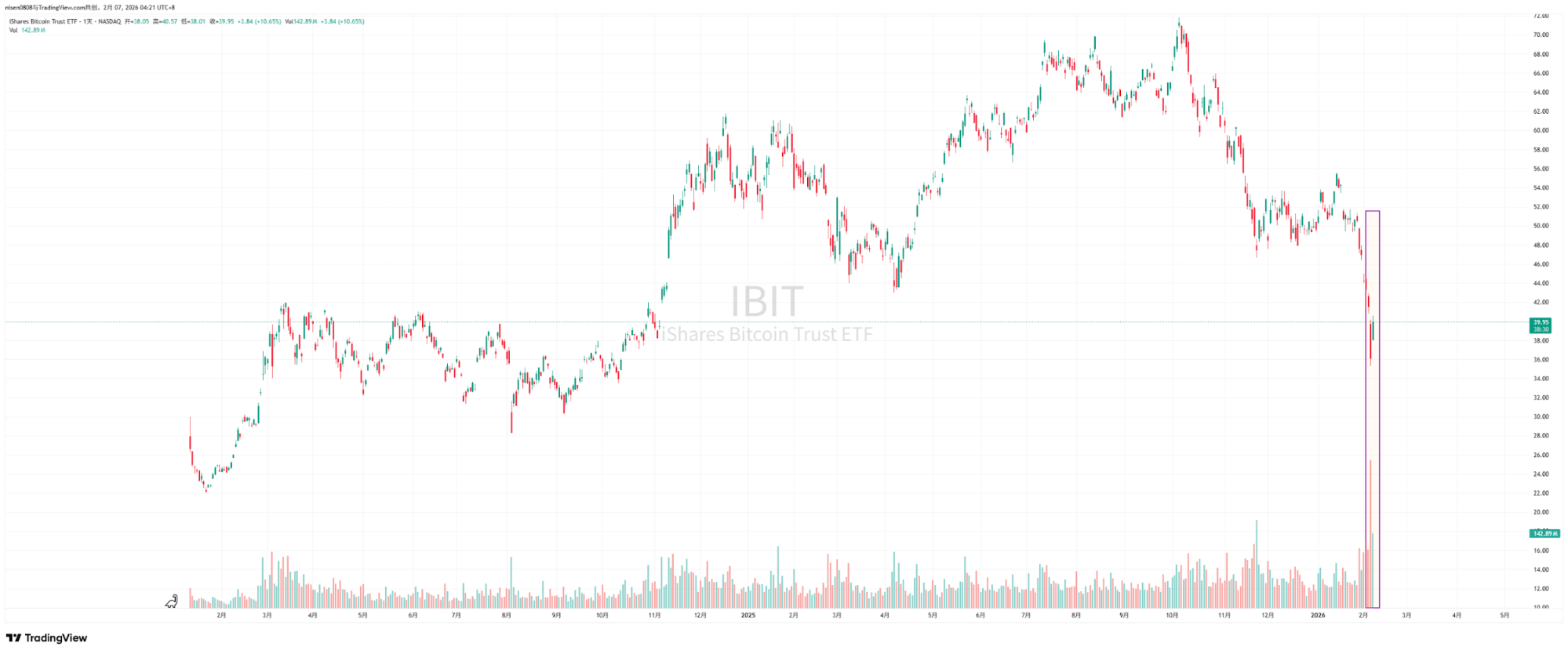

В последнее время инвесторы подробно обсуждают падение 5 февраля и последующее восстановление почти на $10 000 6 февраля. Советник Bitwise и директор по инвестициям ProCap Джефф Парк считает, что эта волатильность тесно связана со спотовыми ETF на биткоин, а ключевые доказательства проявляются в активности вторичного рынка и опционов BlackRock iShares Bitcoin Trust (IBIT).

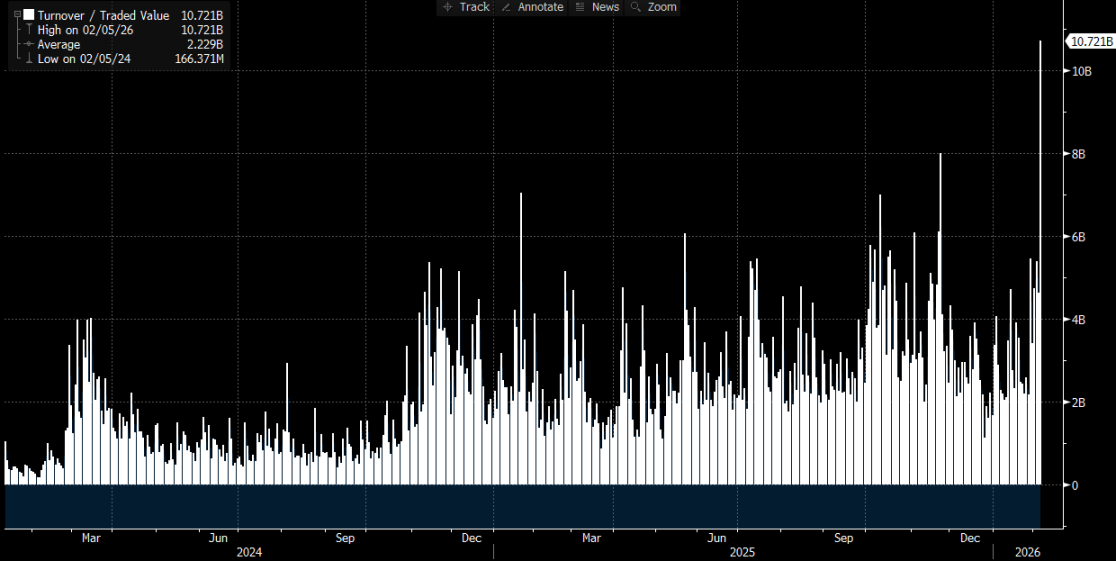

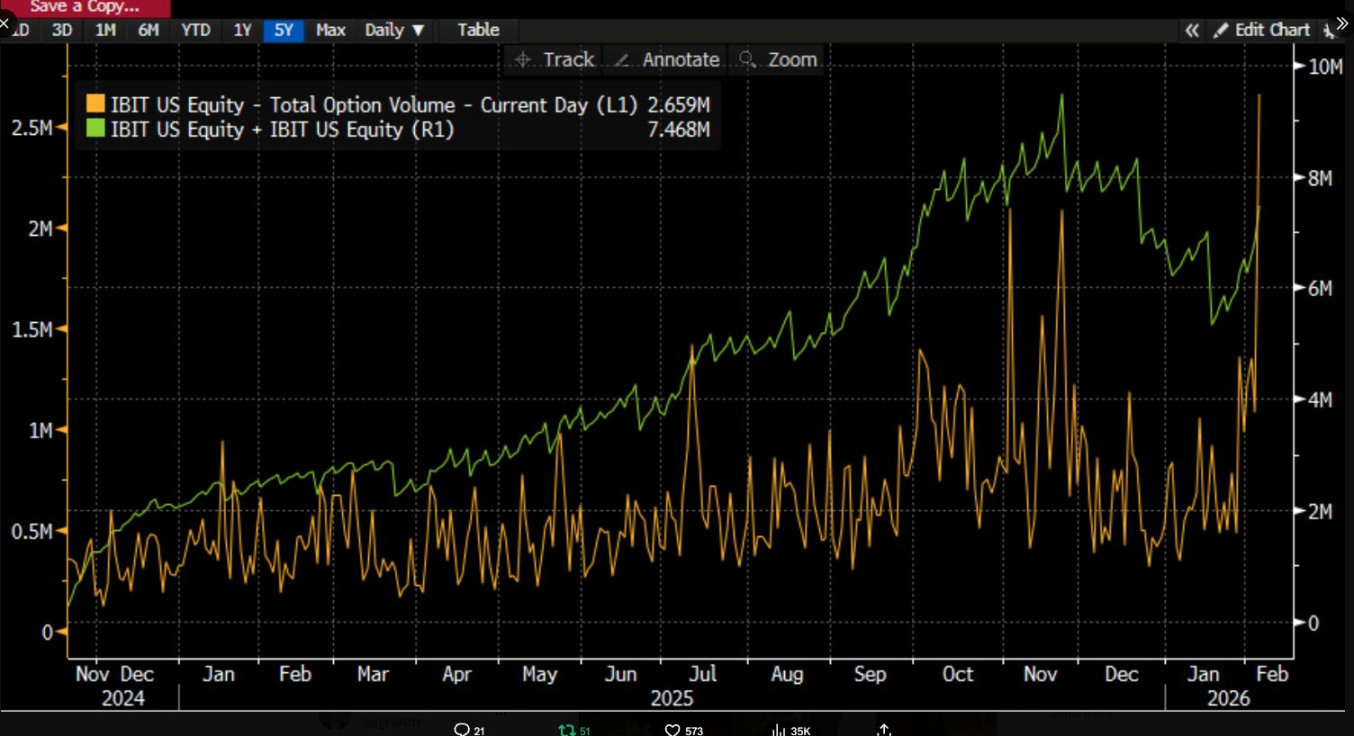

Он отметил, что 5 февраля объем торгов IBIT достиг рекордных значений, а активность на рынке опционов существенно выросла: объемы значительно превысили исторические средние, а опционы торговались преимущественно в сторону путов. Обычно резкие однодневные падения цен приводят к чистым погашениям и оттоку капитала, но на этот раз произошло обратное. IBIT зафиксировал чистое создание новых акций, увеличив масштаб, а весь портфель спотовых ETF показал чистый приток.

Джефф Парк утверждает, что сценарий «обвала с чистым созданием» опровергает однолинейную теорию о том, что панические погашения ETF вызывают падение цен. Ситуация больше похожа на классическое сокращение рисков и кредитного плеча в финансовой системе, когда трейдеры, маркет-мейкеры и мультиактивные портфели вынуждены снижать риски через производные инструменты и хеджирование. Основное давление на продажу формируется за счет корректировки портфелей и хеджирования цепочек на бумажном капитале, что в итоге сказывается на цене биткоина через вторичный рынок IBIT и опционное хеджирование.

Во многих рыночных обсуждениях ликвидации институциональных позиций IBIT напрямую связывают с обвалами, однако без разбора механизмов причинно-следственная связь искажается. Торги на вторичном рынке ETF связаны с акциями ETF, а создание и погашение на первичном рынке отражают изменения в объеме биткоина на хранении. Прямая связь между объемом торгов на вторичном рынке и эквивалентными продажами на споте пропускает несколько важных логических этапов.

Дискуссия о «масштабной ликвидации, вызванной IBIT»: вопрос о механизмах передачи

Дискуссия вокруг IBIT связана с тем, на каком уровне рынка ETF и каким образом давление передается на формирование цены биткоина.

Распространенное мнение акцентирует внимание на чистом оттоке на первичном рынке. Логика проста: если инвесторы ETF в панике погашают акции, эмитенты или уполномоченные участники вынуждены продавать базовый биткоин для расчетов, что создает давление на спотовый рынок и запускает каскад новых ликвидаций.

Эта логика кажется полной, но часто упускает важный факт. Обычные инвесторы и большинство институтов не могут напрямую подписываться или погашать акции ETF — только уполномоченные участники могут создавать или погашать их на первичном рынке. Упоминаемые «ежедневные чистые притоки и оттоки» отражают изменения в общем количестве акций на первичном рынке; даже крупные сделки на вторичном рынке лишь меняют владельцев акций, не изменяя их общего количества и не влияя автоматически на объем биткоина на хранении.

Аналитик Phyrex Ni отмечает, что описываемая Парком ликвидация — это фактически ликвидация IBIT spot ETF, а не биткоина. На IBIT на вторичном рынке торгуются только акции ETF, цены которых привязаны к биткоину, но сделки совершаются на рынке ценных бумаг.

Единственный этап, где действительно задействован биткоин, — это первичный рынок, где создаются и погашаются акции, и этим занимаются AP (маркет-мейкеры). Для создания новых акций IBIT AP должны предоставить соответствующий объем биткоина или фиат, биткоин поступает на хранение и подпадает под регуляторные ограничения, поэтому эмитенты и связанные с ними институты не могут свободно распоряжаться им. Для погашения биткоин передается AP кастодианом, а AP управляет дальнейшей реализацией и расчетами по погашению.

ETF работают на двух уровнях: первичный рынок обслуживает покупки и погашения биткоина, почти исключительно через AP. Это по сути аналогично использованию USD для выпуска USDC, и AP редко выводят биткоин на биржи, поэтому основной эффект от покупок спотовых ETF — блокировка ликвидности биткоина.

Даже при погашениях продажи AP не обязательно проходят через открытый рынок — особенно не через биржевые спотовые рынки. AP могут удерживать биткоин на балансе или использовать гибкие схемы в течение расчетного окна T+1 для поставки и управления средствами. В результате, даже при масштабной ликвидации 5 января инвесторы BlackRock погасили менее 3 000 BTC, а все американские спотовые ETF — менее 6 000 BTC. Это значит, что максимум биткоина, проданный ETF-институтами на рынке, составил 6 000 монет, и не все они попали на биржи.

Ссылка Паркера на ликвидацию IBIT фактически относится к вторичному рынку, где общий объем торгов составил около $10,7 млрд — рекорд для IBIT, что действительно вызвало институциональные ликвидации. Однако эта ликвидация касалась только IBIT, а не биткоина, и по крайней мере эта часть не была реализована на первичном рынке IBIT.

Таким образом, резкое падение биткоина спровоцировало ликвидацию IBIT, но не ликвидацию биткоина через IBIT. Базовый актив для торгов на вторичном рынке ETF — сам ETF, а биткоин служит ценовым якорем. Единственное рыночное влияние оказывает ликвидация биткоина на первичном рынке, а не IBIT. На самом деле, несмотря на падение цены BTC более чем на 14% в четверг, чистый отток BTC из ETF составил лишь 0,46%. В этот день на балансе спотовых биткоин-ETF было 1 273 280 BTC, а общий отток — 5 952 BTC.

Как давление IBIT передается на спотовый рынок

@MrluanluanOP считает, что при ликвидации длинных позиций IBIT концентрированные продажи происходят на вторичном рынке. Если естественный спрос на покупку недостаточен, IBIT торгуется с дисконтом к расчетной чистой стоимости активов. Чем больше дисконт, тем выше арбитражная возможность, что стимулирует AP и рыночных арбитражеров покупать IBIT с дисконтом — это их стандартная стратегия получения прибыли. Пока дисконт покрывает издержки, профессиональный капитал всегда заходит, поэтому опасения по поводу «отсутствия покупателей под давлением продаж» необоснованны.

После приобретения акций акцент смещается на управление рисками. AP не могут сразу погасить эти акции по текущим ценам — погашение требует времени и расходов. За этот период цены BTC и IBIT продолжают меняться, что создает для AP риск чистой позиции, поэтому они сразу хеджируются. Хеджирование может включать продажу спотовых запасов или открытие коротких позиций по биткоину на фьючерсном рынке.

Если хеджируют через продажи спота, это оказывает прямое давление на спотовую цену. Если через шорт по фьючерсам, это сначала проявляется в изменении спредов и базиса, а затем влияет на спотовую цену через квантовые, арбитражные или кросс-рыночные сделки.

После завершения хеджирования AP занимают нейтральную или полностью захеджированную позицию и могут гибко решать, что делать с акциями IBIT. Один вариант — погасить их у эмитента в тот же день, что фиксируется в официальных данных как погашение и чистый отток после закрытия. Другой вариант — отложить погашение, дожидаясь восстановления настроений или роста цен на вторичном рынке, и затем продать IBIT обратно на рынок, завершив сделку без участия первичного рынка. Если на следующий день IBIT снова торгуется с премией или дисконт сокращается, AP могут продать свои акции на вторичном рынке для получения прибыли на разнице, одновременно закрывая шорт по фьючерсам или восполняя ранее проданные запасы спота.

Даже если большая часть операций с акциями происходит на вторичном рынке и на первичном нет значительных чистых погашений, давление IBIT все равно может передаваться на BTC, потому что хеджирующие действия AP при покупке акций с дисконтом переносят давление на спотовый или производный рынок биткоина. Таким образом, давление продаж на вторичном рынке IBIT переходит на рынок BTC через хеджирующую активность.

Отказ от ответственности:

- Данная статья перепечатана с сайта [Foresight News]. Авторские права принадлежат оригинальному автору [ChandlerZ]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и команда оперативно рассмотрит ваш запрос согласно установленным процедурам.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Другие языковые версии данной статьи переведены командой Gate Learn. Не копируйте, не распространяйте и не используйте переведенные материалы без ссылки на Gate.