Предпосылки создания Resolv и архитектуры стейблкоина USR

Современный рынок DeFi-стейблкоинов условно делится на три основные группы: стейблкоины с фиатным обеспечением (например, USDC), модели с избыточным обеспечением (как MakerDAO) и новые «структурированные стейблкоины». USR от Resolv относится к последней категории и нацелен на повышение эффективности капитала при сохранении стабильности курса.

USR не использует единую модель обеспечения. Он сочетает хеджирующие стратегии и механизмы разделения рисков. Протокол, как правило, поддерживает стабильную чистую стоимость активов через хеджирование ETH или других волатильных активов и формирует «пулы риска», где определённые участники первыми несут убытки при экстремальных событиях. Такой подход теоретически увеличивает эффективность капитала, но система перестаёт быть полностью замкнутой on-chain-структурой и теперь зависит от слаженной работы нескольких компонентов.

Такое сочетание многоуровневой структуры и внешних зависимостей повышает эффективность системы при нормальных рыночных условиях, но увеличивает системные риски при нестандартных ситуациях.

Полный разбор атаки: от выпуска до вывода средств

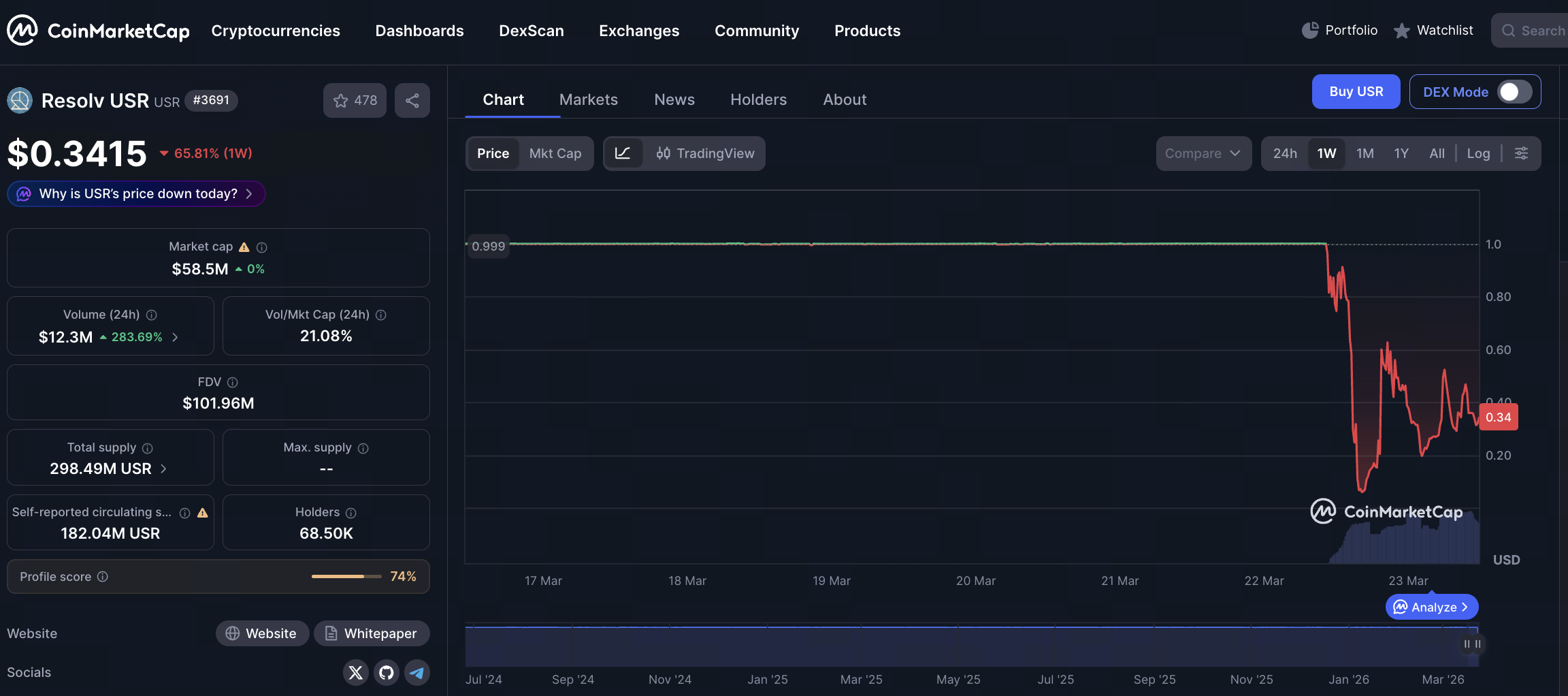

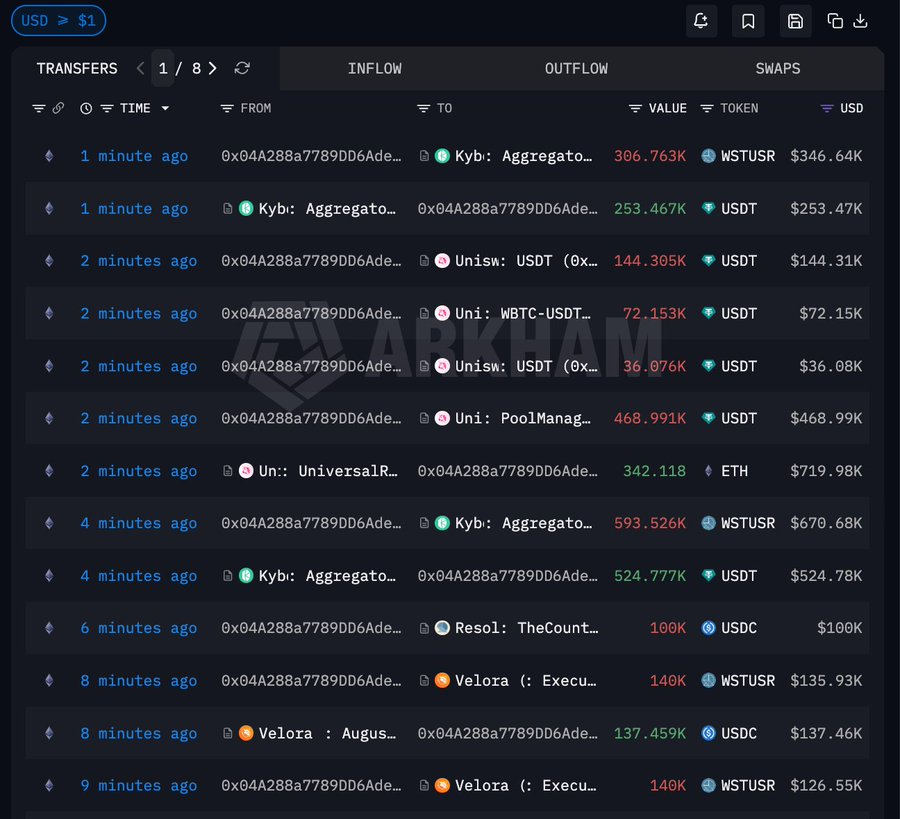

On-chain-активность показала, что атака на Resolv была чётко организована и повторяла классическую схему: «нев обеспеченный выпуск → извлечение ликвидности → перевод стоимости».

Источник: Arkham

Источник: Arkham

Злоумышленник зашёл в систему с примерно 100 000 USDC стартового капитала, обошёл ключевые механизмы верификации и напрямую выпустил около 50 миллионов USR. Это было основой атаки: система ошибочно разрешила массовый выпуск стейблкоинов без достаточного обеспечения, искусственно создав огромную «неподдерживаемую ликвидность».

После выпуска злоумышленник не стал сразу ликвидировать все активы. Около 35 миллионов USR были сконвертированы в wstUSR. Этот шаг изменил формат актива, что упростило вход в разные сценарии ликвидности или обход ограничений, а также повысило эффективность последующего вывода.

Далее злоумышленник системно обменивал wstUSR на USDC и USDT, постепенно выводя реальные активы из пулов ликвидности стейблкоинов. В этот момент автоматический маркет-мейкер (AMM) пассивно принимал давление продаж, что приводило к истощению ликвидных активов в пуле и резкому снижению цены USR — типичный сценарий ликвидностного кризиса.

После обмена стейблкоинов на фиат злоумышленник дополнительно конвертировал часть USDT в ETH, накопив около $4,55 млн в ETH. Это позволило перевести активы в более ликвидные и менее подверженные заморозке токены, сохранив стоимость и снизив риск.

Анализ ключевой уязвимости: сбой в системе доверия

Этот инцидент отличается от стандартных атак на DeFi, которые нацелены на уязвимости кода смарт-контрактов. Он ближе к компрометации точки входа доверия системы.

Многие современные DeFi-протоколы для критических операций (выпуск, ликвидация, изменение параметров) используют не только on-chain-логику, но и дополнительные уровни верификации: авторизацию по подписи, бэкенд-сервисы, данные оракулов. Эти компоненты формируют «расширенную модель доверия». Если одно из звеньев нарушено, даже строго реализованная on-chain-логика может дать ошибочный результат.

Судя по характеру атаки, проблема могла быть связана с обходом контроля подписи или разрешений, сбоем логики проверки в определённых условиях или манипуляцией внешними источниками данных. В любом случае, система ошибочно распознала «необеспеченное состояние» как «легитимное».

Такие уязвимости особенно опасны, так как их сложно обнаружить аудитом кода — они зависят от надёжности архитектуры системы.

Процесс открепления: как быстро была исчерпана ликвидность

В системах стейблкоинов поддержание курса зависит не только от теоретических механизмов, но и от структуры рынка. При массовом вбросе необеспеченных активов первой разрушается ликвидность, а не логика протокола.

Процесс открепления USR развивался именно так. Когда в пул поступило 80 миллионов необеспеченных токенов, рынок быстро потерял баланс: арбитражёры и злоумышленники продавали USR, а USDC и USDT стабильно выводились из пула. Поскольку AMM использует ценообразование на основе баланса активов, односторонние продажи быстро обрушили цену USR.

Появились классические признаки: цена за короткое время упала с почти $1 до минимальных значений, ликвидные активы в пуле быстро закончились, а проскальзывание выросло. Всё это сделало любые арбитражные механизмы коррекции неэффективными, что привело к свободному падению цены.

В итоге так называемая «стабильная привязка» не сработала, поскольку главное условие поддержания курса — достаточная ликвидность — было разрушено.

Структура убытков: как риск распространялся по системе

Особенность этого события — убытки не были сконцентрированы у одного участника, а распространялись по системе поэтапно. Первыми пострадали провайдеры ликвидности: их USDC и USDT были выведены из пулов в обмен на быстро обесценивающиеся USR. Владельцы стейблкоинов также понесли прямые потери из-за снижения цены, что уменьшило стоимость их портфелей.

Одновременно пострадали пользователи кредитных рынков. Когда USR использовался как обеспечение или часть торговой пары, волатильность цены запускала ликвидации, вынуждая пользователей закрывать позиции. В отдельных архитектурах пулы риска или страховые механизмы предназначены для поглощения шоков, но при экстремальных ситуациях такие структуры часто не способны покрыть потери полностью.

В целом, распространение риска напоминало цепную реакцию: сбой в одном звене быстро приводил к системным последствиям.

Переосмысление механизмов стейблкоинов: баланс эффективности и безопасности

Инцидент с Resolv USR демонстрирует давнюю дилемму: баланс между эффективностью и безопасностью при проектировании стейблкоинов. Для повышения эффективности капитала проекты снижают коэффициенты обеспечения, внедряют хеджирующие стратегии, используют сложные структуры. Однако это увеличивает сложность системы.

Чем сложнее система, тем больше потенциальных векторов атаки: управление разрешениями, источники данных, пути исполнения. Без достаточного резервирования и защиты система уязвима к экстремальным событиям. Архитектуры, зависящие от ликвидности, делают рыночную уверенность ключевым фактором. При её падении механизмы стабилизации курса перестают работать автономно.

В такой ситуации ставка только на «продвинутые модели» не решает проблему и может добавить новые риски, если не проведена тщательная валидация.

Заключение: DeFi-стейблкоины вступают в фазу комплексных рисков

В целом, атака на USR — не единичный случай, а важный этап в развитии DeFi-стейблкоинов. Индустрия переходит от «рисков простых моделей» к «рискам сложных систем», а векторы атак смещаются от уязвимостей отдельных контрактов к многоуровневым структурным сбоям. Злоумышленники использовали систему доверия для выпуска необеспеченных токенов и вывода стоимости через ликвидность. Это привело к прямым экономическим потерям и серьёзному удару по рыночной уверенности.

Для будущих стейблкоинов этот случай — чёткое предупреждение: в стремлении к эффективности и инновациям необходимо пересматривать границы системы и допущения доверия. Только надёжные механизмы безопасности и изоляции на архитектурном уровне способны обеспечить стабильность в сложных условиях.