В греческой классике одним из главных сюжетов является отношение к богам: уважение или неуважение. Икар сгорает не из-за чрезмерной амбициозности, а потому что нарушает божественный порядок. Современный аналог — профессиональный реслинг: достаточно спросить, кто проявляет уважение к реслингу, а кто нет, чтобы понять, кто герой, а кто злодей. Все сильные истории строятся по этому принципу.

У венчурного капитала есть своя версия этой истории: «VC всегда был бутиковым. Мегафирмы стали слишком большими и слишком амбициозными. Их падение неизбежно, ведь это неуважение к правилам игры».

Я понимаю, почему людям нравится эта история. Но реальность такова: мир изменился, и венчур изменился вместе с ним.

Сейчас больше программного обеспечения, больше рычагов и больше возможностей. Основателей стало больше, и они строят более крупные компании. Компании дольше остаются частными. Основатели ждут от VC большего. Сегодня основателям лучших компаний нужны партнеры, которые реально готовы помогать им побеждать, а не просто выписывать чеки и ждать.

Главная задача венчурной фирмы — создать эффективный интерфейс для поддержки основателей. Всё остальное — подбор команды, распределение капитала, размер фондов, помощь в сделках и обеспечение власти в интересах основателей — вытекает из этой цели.

Майк Мэйплс известен выражением: размер фонда — это стратегия. Но также размер фонда — это вера в будущее. Это ставка на масштаб результатов стартапов. За последнее десятилетие привлекать крупные фонды считалось «самонадеянным», но сама вера была оправдана. Поэтому ведущие фирмы продолжают привлекать огромные фонды для инвестирования в будущем — они делают ставку на будущее и подтверждают свои слова деньгами. Масштабный венчур — это не искажение модели: это венчур, который вырос и перенял характеристики компаний, которые поддерживает.

Да, венчурный капитал — это класс активов

В недавнем подкасте легендарный инвестор Sequoia Рулоф Бота высказал три тезиса. Первый — несмотря на масштабирование венчура, каждый год существует фиксированное число «победителей». Второй — масштабирование индустрии венчурного капитала приводит к тому, что слишком много капитала гонится за слишком малым количеством хороших компаний; венчур не масштабируется и не является классом активов. Третий — венчурная индустрия должна стать меньше, чтобы соответствовать реальному числу победителей.

Рулоф — один из лучших инвесторов, и отличный человек. Но с этими тезисами я не согласен. (Стоит отметить, что Sequoia тоже масштабировалась: это одна из крупнейших VC-фирм в мире.)

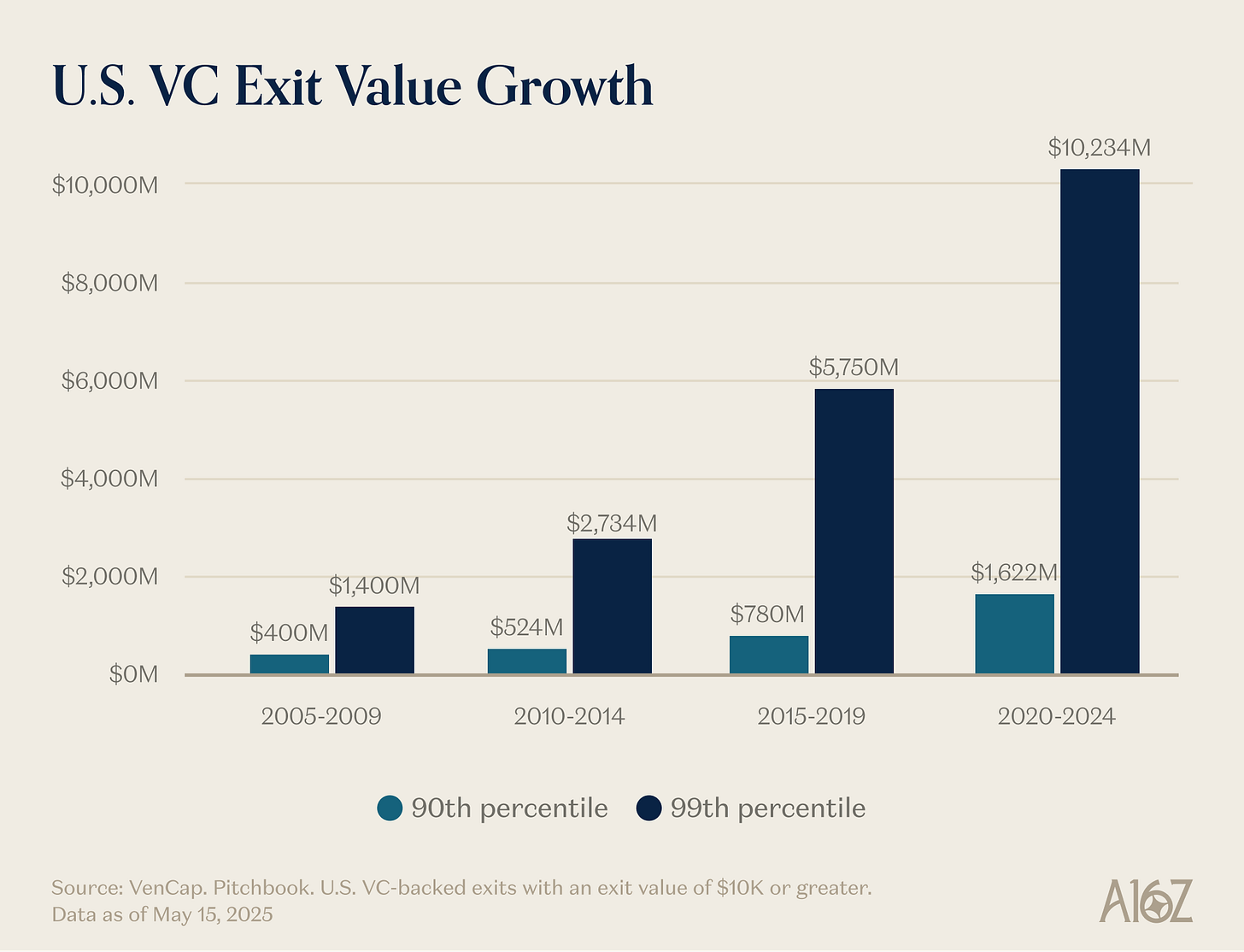

Первый тезис — что число победителей фиксировано — легко опровергнуть. Раньше примерно 15 компаний в год достигали выручки $100 млн, сейчас их около 150. Победителей стало больше, и они стали крупнее. Хотя входные цены выше, результаты значительно превышают то, что было раньше. Потолок для стартапа вырос с $1 млрд до $100 млрд, а теперь — до триллиона долларов и выше. В 2000-х и начале 2010-х YouTube и Instagram считались крупными приобретениями за $1 млрд: такие оценки были редкими, и компании с оценкой $1 млрд называли «единорогами». Сейчас предполагают, что OpenAI и SpaceX станут триллионными компаниями, и за ними последуют другие.

ПО больше не является нишевым сектором американской экономики, пристанищем для странных людей. ПО — это сама экономика США. Крупнейшие компании, национальные чемпионы — это уже не General Electric и ExxonMobil, а Google, Amazon и Nvidia. Частные технологические компании составляют 22% S&P 500. ПО еще не закончил поглощать мир — благодаря ускорению, которое приносит ИИ, все только начинается — и оно важнее, чем было 15, 10 или 5 лет назад. Масштаб успешной ПО-компании теперь выше, чем раньше.

Определение «ПО-компания» также изменилось. Капитальные затраты резко выросли — крупные ИИ-лаборатории становятся инфраструктурными компаниями с собственными дата-центрами, генерацией энергии и цепочками поставок чипов. Как все компании стали ПО-компаниями, теперь каждая становится ИИ-компанией, а возможно и инфраструктурной. Больше компаний выходит в мир атомов. Границы размываются. Компании вертикализируются, и рыночный потенциал таких вертикально интегрированных технологических конгломератов экспоненциально выше, чем кто-либо мог представить для чисто ПО-компании.

Это объясняет, почему второй тезис — что слишком много капитала гонится за слишком малым количеством компаний — неверен. Результаты выше, мир ПО конкурентнее, компании выходят на биржу позже. Всё это означает, что отличные компании должны привлекать больше капитала, чем раньше. Венчурный капитал инвестирует в новые рынки. Мы снова и снова убеждаемся, что новые рынки в долгосрочной перспективе всегда оказываются крупнее, чем ожидалось. Частные рынки достаточно зрелы, чтобы поддерживать лучшие компании на беспрецедентном масштабе — посмотрите на ликвидность, доступную топовым частным компаниям сегодня — и инвесторы как на частном, так и на публичном рынке теперь верят в крупные венчурные результаты. Мы постоянно недооценивали, каким большим VC как класс активов может и должен быть, и венчур масштабируется, чтобы догнать эту реальность и набор возможностей. Новый мир требует летающих автомобилей, глобальных спутниковых сетей, изобилия энергии и интеллекта, слишком дешевого для учета.

Сегодня многие лучшие компании капиталоемкие. OpenAI тратит миллиарды на GPU — инфраструктуру вычислений, которую никто другой не может себе представить. Periodic Labs строит автоматизированные лаборатории для научных инноваций на беспрецедентном масштабе. Anduril создает будущее обороны. Всем им нужно нанимать и удерживать лучших специалистов в мире на самом конкурентном рынке талантов. Новая волна крупных победителей — OpenAI, Anthropic, xAI, Anduril, Waymo и другие — были капиталоемкими и привлекали крупные стартовые раунды при высоких оценках.

Современные технологические компании требуют сотен миллионов капитала, потому что инфраструктура для создания прорывных технологий слишком дорога. В эпоху dotcom стартап выходил на пустое поле, ожидая спроса от потребителей, которые только подключались через dial-up. Сегодня стартапы входят в экономику, сформированную десятилетиями технологических гигантов. Борьба за Little Tech требует готовности вооружить Давида против нескольких Голиафов. В 2021 году компании были перепрофинансированы, большая часть средств шла на продажи и маркетинг продуктов, которые не были в 10 раз лучше. Сейчас деньги идут в R&D или капитальные затраты.

Победители стали крупнее, им нужно привлекать больше средств, часто с самого начала. Поэтому венчурная индустрия должна быть больше, чтобы удовлетворить этот спрос. Масштабирование логично, учитывая размер набора возможностей. Если бы VC был слишком большим для тех возможностей, в которые инвестируют венчурные капиталисты, крупнейшие фирмы показывали бы плохую доходность. Но этого не происходит. В период расширения ведущие венчурные фирмы неоднократно возвращали высокие мультипликаторы — как и LP, которые смогли войти в них. Известный венчурный капиталист говорил, что нельзя получить 3x доходность на фонде $1 млрд: это слишком много. С тех пор отдельные фирмы превысили 10x на фонде $1 млрд. Некоторые указывают на менее успешные фирмы, чтобы критиковать класс активов, но любая индустрия с законом силы будет иметь крупных победителей и длинный хвост проигравших. Возможность выигрывать сделки без необходимости выигрывать по цене — причина устойчивой доходности фирм. В других крупных классах активов сделки заключают с тем, кто предлагает наибольшую цену. Но VC — это канонический класс активов, где конкуренция идет по другим параметрам, кроме цены. VC — единственный класс активов с устойчивой позицией фирм в верхней дециле.

Последний тезис — что венчурная индустрия должна быть меньше — тоже неверен. Или, по крайней мере, это было бы плохо для технологической экосистемы, для цели создания новых поколений технологических компаний и для мира. Некоторые жалуются на вторичные эффекты роста венчурного капитала (и они действительно есть!), но это совпало с существенным ростом рыночной капитализации стартапов. Отстаивать меньшую венчурную экосистему — значит, скорее всего, отстаивать меньшую рыночную капитализацию стартапов и более медленное экономическое развитие. Это может объяснить, почему Гарри Тан сказал в недавнем подкасте: «венчур может и должен быть в 10 раз больше, чем сейчас». Конечно, это может быть хорошо для отдельного LP или GP, если больше нет конкуренции и они единственные на рынке. Но очевидно, что для основателей и для мира лучше, если венчурного капитала будет больше.

Чтобы подробнее рассмотреть этот вопрос, проведем мысленный эксперимент. Во-первых, должно ли быть больше основателей в мире?

Во-вторых, если основателей станет больше, какие институты лучше всего обслуживали бы их?

Первый вопрос очевиден — если вы читаете этот текст, вы знаете, что ответ «да». Великие основатели создают великие компании. Великие компании создают новые продукты, которые улучшают мир, организуют коллективную энергию и риск на продуктивные цели, и генерируют большую часть новой стоимости и интересных рабочих мест. Нет никакой возможности, что мы достигли равновесия, при котором каждый, кто способен создать отличную компанию, уже её создал. Поэтому больше венчурного капитала помогает раскрыть больший рост для экосистемы стартапов.

Второй вопрос интереснее. Если бы завтра количество предпринимателей стало в 10 или 100 раз больше (что, спойлер, уже происходит), какими должны быть предпринимательские институты мира? Как должны эволюционировать венчурные фирмы в мире с большей конкуренцией?

«Приходите и выигрывайте сделки вместо того, чтобы их терять»

Марк Андриссен рассказывает историю о венчурном капиталисте, который говорил: VC — это ресторан с суши-лодками: «Тысяча стартапов проходит мимо, и ты встречаешься с ними. Иногда просто протягиваешь руку, берешь стартап с лодки и инвестируешь в него».

Так работали почти все VC последние десятилетия. В 1990-х или 2000-х выиграть сделки было просто. Поэтому единственным действительно важным навыком для VC был суд: умение отличить хорошую компанию от плохой.

Многие VC до сих пор действуют так же, как в 1995 году. Но мир изменился радикально.

Раньше выигрывать было легко — как с суши-лодкой. Сейчас это крайне сложно. Иногда VC сравнивают с покером: когда выбрать компанию, по какой цене войти и т.д. Но это маскирует тот факт, что ради права инвестировать в лучшие компании нужно вести настоящую войну. Старые VC романтизируют времена, когда они были единственными на рынке и диктовали условия основателям. Сейчас тысячи VC-фирм, и основателям проще получить термшит. Поэтому всё больше лучших сделок сопровождаются конкуренцией.

Парадигма изменилась: способность выигрывать становится столь же важной, как и выбор правильной компании — если не более важной. Какой смысл выбирать правильную сделку, если не можешь в нее войти? Несколько факторов привели к этому изменению. Во-первых, взрыв венчурных фирм — теперь фирмы конкурируют друг с другом за сделки. А поскольку компаний больше, конкурирующих за таланты, клиентов и рынок, лучшие основатели нуждаются в сильных институциональных партнёрах, которые помогут им победить. Им нужны фирмы с ресурсами, сетью и инфраструктурой, чтобы дать портфельным компаниям преимущество.

Во-вторых, компании остаются частными дольше, инвесторы могут вкладываться позже — когда компания уже доказала свою состоятельность и сделка стала конкурентной — и всё равно получать венчурные результаты.

Последняя причина, менее очевидная, — выбирать стало немного проще. Рынок VC стал более эффективным. С одной стороны, больше повторных предпринимателей продолжают создавать культовые компании. Если Илон Маск, Сэм Альтман, Палмер Лаки или другой гениальный повторный основатель запускает компанию, VC быстро выстраиваются в очередь. С другой стороны, компании достигают масштаба быстрее (с большим потенциалом благодаря более долгому пребыванию в частном статусе), поэтому элементы соответствия продукта рынку менее рискованны, чем раньше. И наконец, поскольку сейчас много отличных фирм и основателям проще связаться с инвесторами, просто сложнее найти сделки, которые другие фирмы не преследуют. Выбор по-прежнему важен — правильные компании по правильной цене — но это уже не единственный и не самый важный фактор.

Бен Хоровиц отметил, что способность повторно выигрывать автоматически делает фирму топовой: если вы можете выигрывать, лучшие сделки приходят к вам. Право выбирать есть только у того, кто может выиграть любую сделку. Вы можете не выбрать правильную, но хотя бы получите возможность. Если ваша фирма может повторно выигрывать лучшие сделки, вы привлечете лучших специалистов по выбору — они хотят быть в лучших компаниях. (Как сказал Мартин Касадо, когда приглашал Мэтта Борнштейна в a16z: «Приходи и выигрывай сделки вместо того, чтобы их терять».) Способность выигрывать запускает благоприятный цикл, который улучшает способность хорошо выбирать.

По этим причинам игра изменилась. Мой партнер Дэвид Хабер описал переход, который венчур должен совершить, чтобы учесть эти изменения, в статье «Firm > Fund».

Фонд, по определению, имеет одну цель: «Как получить максимальную прибыль с наименьшим количеством людей за минимальное время?» Фирма, по определению, имеет две цели: выдающаяся доходность и создание источника накапливающегося конкурентного преимущества.

Лучшие фирмы смогут инвестировать свои комиссии в укрепление своего moat.

«Как я могу быть полезен?»

Я пришел в венчур десять лет назад и быстро заметил, что Y Combinator играет в другую игру. YC получал привилегированные условия в отличных компаниях на масштабе и обслуживал их на масштабе. По сравнению с YC многие другие VC играли в стандартизированную игру. Я приходил на Demo Day и думал: я за столом в казино, а YC — хозяин. Мы все были рады быть там, но YC был рад больше всех.

Я понял, что у YC есть moat — положительные сетевые эффекты и структурные преимущества. Люди говорили, что венчурные фирмы не могут иметь moat или несправедливое преимущество — ведь они просто раздают капитал. Но у YC он был.

Вот почему YC остался сильным, даже когда вырос. Некоторые считают, что YC масштабировался и скоро исчезнет, потому что у него нет души. Уже десять лет предсказывают смерть YC. Но этого не происходит. За это время они полностью сменили партнерство, и всё равно не происходит. Moat есть moat есть moat. Как и у компаний, в которые они инвестируют, масштабные венчурные фирмы имеют moat не только бренд.

Я понял, что не хочу играть в стандартизированную венчурную игру, поэтому основал свою фирму вместе с другими стратегическимиактивами. Эти активы были ценными и генерировали сильный поток сделок, так что я увидел, как может выглядеть дифференцированная игра. Примерно в то же время я начал наблюдать, как a16z строит свой moat. Поэтому, когда появилась возможность присоединиться к a16z, я знал, что должен это сделать.

Если вы верите в венчур как индустрию, вы верите в законы силы. Но если венчурная игра управляется законами силы, венчурный капитал сам будет следовать им. Лучшие основатели концентрируются в фирмах, которые помогают им победить наиболее решительно. Лучшие доходности концентрируются в тех же фирмах. И капитал следует за ними.

Для основателей, стремящихся создать культовую компанию, масштабные венчурные фирмы предлагают привлекательный продукт. Они предоставляют экспертизу и полный набор услуг для всего, что нужно быстро растущей компании — рекрутинг, стратегии выхода на рынок, юридические вопросы, финансы, коммуникации, взаимодействие с государством. Они дают достаточно капитала, чтобы реально довести компанию до цели, а не заставлять экономить ресурсы и медленно двигаться против хорошо финансируемых конкурентов. Они обеспечивают огромный охват — доступ ко всем нужным людям в бизнесе и власти, знакомства с CEO Fortune 500 и мировыми лидерами. Дают доступ к таланту в 100 раз больше, сеть охватывает десятки тысяч лучших инженеров, управленцев и операторов во всем мире, готовых присоединиться к вашей компании. Они присутствуют везде, где нужно быть — а для самых амбициозных основателей это везде.

Для LP масштабные венчурные фирмы также привлекательны по простому вопросу: выбирают ли компании, приносящие наибольшую доходность, именно их? Ответ — да. Все крупные компании работают с масштабными платформами, часто на самых ранних стадиях. Масштабные венчурные фирмы получают больше попыток заполучить самые важные компании и больше ресурсов, чтобы убедить их взять деньги. Это отражается в доходности.

Из статьи Пэки “The Power Brokers”

Сегодня восемь из десяти крупнейших компаний мира — венчурные, базирующиеся на западном побережье. Эти компании обеспечили львиную долю роста новой стоимости предприятий за последние годы. Самые быстрорастущие частные компании также венчурные, базирующиеся на западном побережье: компании, появившиеся недавно, стремятся к триллионным оценкам и крупнейшим IPO. Лучшие компании выигрывают больше, чем когда-либо, и за ними стоят масштабные фирмы. Конечно, не каждая масштабная фирма успешна — бывают и провалы — но почти у каждой великой технологической компании есть масштабная фирма за спиной.

Go Big or Go Boutique

Я не думаю, что будущее — только масштабные венчурные фирмы. Как и всё, к чему прикасается интернет, венчур станет барбелем: несколько мега-игроков с одной стороны и множество небольших, специализированных фирм с другой, работающих в нишах и сетях, часто в партнерстве с масштабными венчурными фирмами.

То, что происходит с венчуром, — типичный сценарий, когда ПО поглощает сервисную индустрию. С одной стороны, четыре-пять крупных игроков, часто вертикально интегрированные сервисные фирмы; с другой — длинный хвост небольших поставщиков, появление которых стало возможным благодаря перевороту отрасли. Оба конца барбеля будут процветать: их стратегии дополняют друг друга и взаимно усиливают. Мы поддержали сотни бутиковых управляющих вне фирмы и будем продолжать сотрудничество с ними.

Масштабные и бутиковые фирмы будут в порядке, проблемы у середины: фонды, которые слишком большие, чтобы пропустить мега-победителей, но слишком маленькие, чтобы конкурировать с крупными фирмами, которые структурно могут предложить лучший продукт для основателей. a16z уникален тем, что объединяет обе стороны барбеля — коллекцию специализированных бутиковых фирм, пользующихся преимуществами масштабной платформы.

Победят те фирмы, которые лучше всего могут быть партнёрами для основателей. Это может быть крупный резерв капитала, беспрецедентный охват или огромная платформа дополнительных сервисов. Или уникальная экспертиза, отличный совет или высокая толерантность к риску.

Есть старый анекдот: VC считают, что любой продукт можно улучшить, любую технологию масштабировать и любую индустрию разрушить — кроме своей собственной.

Многие VC не любят сам факт существования масштабных венчурных фирм. Считают, что масштаб жертвует частью души. Некоторые говорят, что долина стала слишком коммерческой и больше не дом для странных людей. (Те, кто считает, что в технологиях мало странных людей, не были на вечеринках в SF или не слушали MOTS podcast.) Другие апеллируют к выгодной для себя сюжетной линии — что изменения «неуважительны к игре» — игнорируя, что игра всегда была в интересах основателей. Конечно, они не выражают ту же обеспокоенность по поводу своих компаний, существование которых основано на достижении масштабов и изменении игры в своих индустриях.

Говорить, что масштабные венчурные фирмы — это не «настоящий венчурный капитал», — всё равно что говорить, что NBA-команды, которые больше бросают трёхочковые, не играют в «настоящий баскетбол». Может быть, вы так думаете, но старая игра уже не главная. Мир изменился, и появилась новая модель. Ирония в том, что игра изменилась так же, как стартапы, которые поддерживают VC, меняют игру в своих индустриях. Когда технологии разрушают индустрию и появляются новые масштабные игроки, что-то теряется, но приобретается гораздо больше. Венчурные капиталисты знают этот компромисс — они поддерживают его постоянно. Тот же процесс разрушения, который VC надеются увидеть в стартапах, применим и к самому венчурному капиталу. ПО поглотило мир, и не остановилось на VC.

(1) Данные отражают агрегированные показатели фондов под управлением a16z, заявленные оценки и реализованные выплаты на дату соответствующих источников; эти цифры являются только оценками, могут включать реализованные выплаты, а также нереализованные и неликвидные позиции, и не являются заменой показателей фонда или мерой доходности LP, которая в конечном итоге будет нетто комиссий и расходов. Сравнительные утверждения основаны на обзоре a16z публичных и внутренних данных, а также на специфических определениях и временных параметрах, и поэтому могут отличаться при использовании других источников или методологий; прошлые результаты не гарантируют будущих. См. полную статью здесь.

Данный информационный бюллетень предоставлен исключительно в информационных целях и не должен рассматриваться как юридическая, бизнес, инвестиционная или налоговая консультация. Кроме того, этот контент не является инвестиционной рекомендацией и не предназначен для использования инвесторами или потенциальными инвесторами в какие-либо фонды a16z. В бюллетене могут содержаться ссылки на другие сайты или информация, полученная из сторонних источников — a16z не проводил независимую проверку и не делает никаких заявлений относительно актуальности или точности такой информации. Если в контенте есть сторонняя реклама, a16z не проверял такую рекламу и не одобряет рекламный контент или связанные компании. Любые инвестиции или портфельные компании, упомянутые, обозначенные или описанные, не являются представлением всех инвестиций в инструменты под управлением a16z; полный список инвестиций можно найти на https://a16z.com/investment-list/. Другую важную информацию можно найти на a16z.com/disclosures. Вы получаете этот бюллетень, так как ранее подписались; если вы хотите отписаться от будущих рассылок, вы можете сделать это немедленно.

Отказ от ответственности:

- Данная статья перепечатана с [a16z]. Все авторские права принадлежат оригинальному автору [Эрик Торенберг]. Если есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и они оперативно рассмотрят вопрос.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки осуществлен командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещено.