Хранилища и каналы управления активами на блокчейне

“

Сколько бы ни было лжи, истина всегда проявится.

Крупнейшие управляющие активами проявляют растущий интерес к хранилищам на блокчейне, и массовое внедрение DeFi становится реальностью.

Это лучшее время: BlackRock приобретает токены $UNI, Apollo обязуется купить сотни миллионов долларов в токенах $Morpho, а Уолл-стрит единодушно оптимистично оценивает будущее DeFi.

Это худшее время: BlackRock, Blackstone и Blue Owl сталкиваются с волной массовых погашений, а основатель Aave предупреждает, что Уолл-стрит использует RWA как канал выхода ликвидности.

Кризис всегда приносит уникальные возможности по выгодной цене. Ожидается рост стоимости активов, новые игроки стремятся войти на рынок, не обращая внимания на риски.

Как бы это ни называлось — DeFi, RWA, хранилище — финансам на блокчейне придется принять сладкую оболочку и дать ответ. Только разрушив старый порядок, можно построить новый Эдем.

Можно даже сделать этот сладкий плод осязаемым — безрисковая ставка.

Мечта о безрисковой ставке

“

Создание рынка безрисковой ставки на основе стабильных монет, обеспеченных активами на блокчейне, — единственный способ получить рычаг переговоров с традиционными гигантами управления активами.

Начнем с главного вопроса: Почему в DeFi до сих пор нет безрисковой ставки?

Или, как государственные облигации США могут стать линейным ориентиром для базовой ставки DeFi?

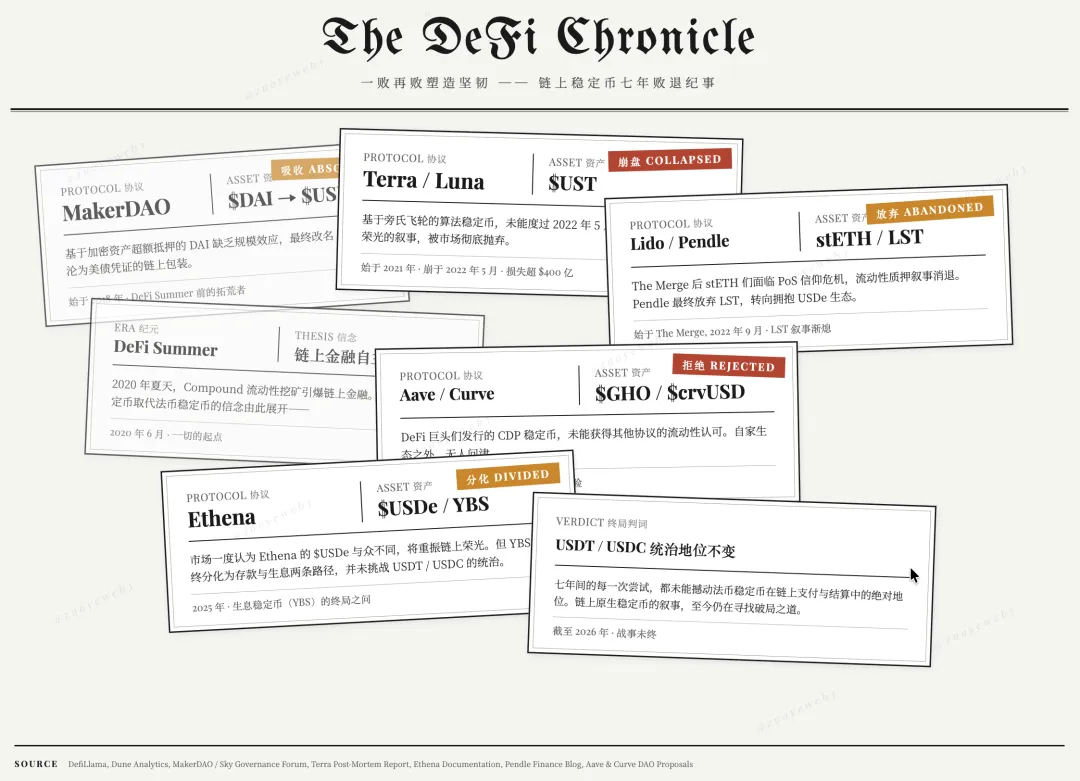

Подпись к изображению: Хроника стабильных монет

Источник изображения: @zuoyeweb3

Подпись к изображению: Хроника стабильных монет

Источник изображения: @zuoyeweb3

Начиная с DeFi Summer 2020 года, повторяющиеся неудачи закалили устойчивость:

-

В 2018 году DAI, обеспеченная криптоактивами, не имела эффекта масштаба; $USDS в итоге стал сертификатом для облигаций США

-

В 2021 году $UST, стабильная монета на основе Понци-схемы, не пережила кризис погашений 2022 года, и история восстановления алгоритмических стабильных монет была оставлена

-

В 2022 году после The Merge stETH столкнулся с кризисом доверия к PoS, а Pendle в итоге отказался от LST в пользу USDe

-

В 2023/24 году стабильные монеты CDP, выпущенные такими гигантами DeFi, как Aave и Curve, не были признаны другими протоколами

-

В 2025 году рынок кратковременно поверил в исключительность Ethena $USDe, надеясь вернуть былую славу на блокчейне. Однако стабильные монеты с доходностью разделились на депозитные и доходные продукты, не сумев бросить вызов доминированию USDT/USDC в своих сегментах.

Факты очевидны: Не USDT забирает прибыль пользователей, а DeFi выбрал эффект масштаба USDT/USDC.

Обмен $300 млрд доходности по облигациям США на торговую основу рынка означает, что DeFi и крипторынок ничего не теряют.

Но какова цена?

Цена — не в предполагаемом зле Tether, забирающем прибыль, или эгоизме банков, запрещающих доходность, как утверждают Coinbase и Дональд Трамп-младший.

Истинная проблема в том, что облигации США как безрисковая ставка передаются на блокчейн через стабильные монеты, но облигации — это активы правительства США, которое действует без учета настроений на блокчейне.

Это основная причина краха токен-экономики: UNI зависит от A16Z, A16Z зависит от долларового финансирования, доллар воплощает облигации США, поэтому UNI — всего лишь производная четвертого порядка от облигаций. Почему бы не купить облигации напрямую и не убрать посредника?

Облигации США — фактический ориентир DeFi, но DeFi может только пассивно принимать это и не может взаимодействовать с ними двусторонне. Это корень всего счастья и боли.

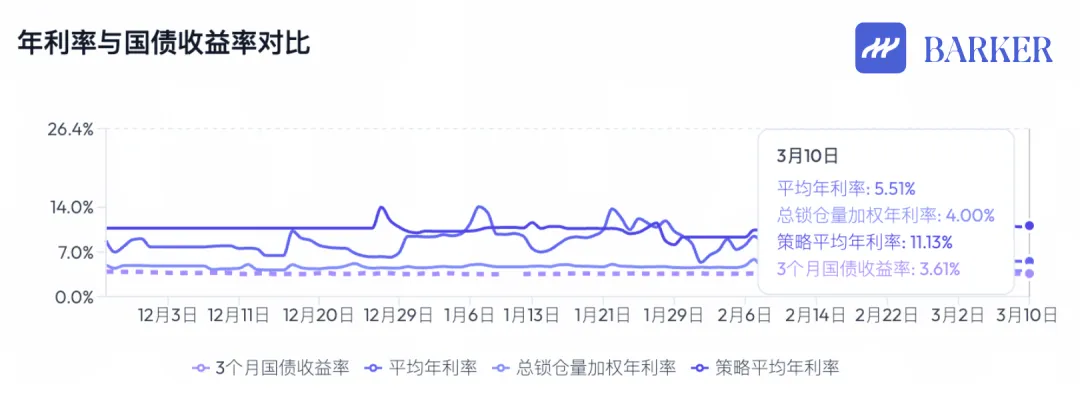

Подпись к изображению: Сравнение годовой доходности стабильных монет на блокчейне и облигаций США

Источник изображения: @BarkerMoneyX

Подпись к изображению: Сравнение годовой доходности стабильных монет на блокчейне и облигаций США

Источник изображения: @BarkerMoneyX

Попытки спасти DeFi никогда не прекращались. Несмотря на крах токен-экономики и DAO-структур управления, общий вектор DeFi остается ясным:

-

Фиксированные ставки инвестирования и финансирования, признанные системы градации риска, необеспеченное кредитование —> это приведет к следующему этапу рынка, с массовым продуктом;

-

Период расширения публичных блокчейнов, бирж и протоколов DeFi завершился. Новая форма — хранилища (asset management vaults). Хотя не факт, что хранилища станут массовым продуктом, они обозначают начало нового этапа.

Важно отметить, что публичные блокчейны и биржи больше не являются центральными каналами для захвата стоимости, но это не значит, что они устарели. Фаза инфляции цен активов завершилась, остался только стабильный, линейный рост.

Это связано с прогрессивной связью между UNI и облигациями США. Aave и Morpho больше похожи на само управление активами; их бизнес лишен места для нарратива, но остается ключевым для отрасли.

Настоящими звездами станут хранилища на основе публичных блокчейнов и протоколов DeFi, предназначенные для массового использования, диверсифицированные с активами RWA и способные запускать механизмы инфляции цен на активы.

Для массового внедрения кураторы объединяются с биржами. Morpho использует Stakehouse для входа на Coinbase, а Aave применяет инструменты вроде Metamask и U-карт для расширения розничной базы.

Для активов RWA кураторы сотрудничают с кастодианами, такими как Galaxy, постоянно перемещаясь между крипто- и реальными активами — например, Grove покупает облигации CLO Galaxy.

Но не хватает хранилища, запускающего инфляцию цен на активы. Еще до этой волны масштабного управления активами на блокчейне был запущен BUILD-токен BlackRock, а USYC от Circle поддерживает доходность, но ни один из них не повторил свой успех.

Отсутствие нативного токена для хранилищ не критично. Инфляция цен на активы — это механизм: акции, недвижимость, облигации, тюльпаны, видеокарты и Mac Mini имеют свои ценовые циклы. Сегодняшние хранилища — просто черные ящики доходности, и они не решили две ключевые проблемы:

-

Откуда берется высокая доходность?

-

Как реально управляется высокий риск?

К новой финансовой системе

“

Формы каналов меняются; хранилища — не конечная точка.

Криптоиндустрия развивается стремительно. Еще в этом году было немыслимо, что глобальная финансовая система действительно перейдет на блокчейн, но сегодня это неоспоримая реальность.

Праздновать пока рано. RWA остается лишь источником финансирования, хранилища — все еще скучные депозитные игры, а кураторы не проявили эффект бренда. Хранилища white-label вроде Veda очень похожи на SaaS, кураторы получают только комиссию за управление.

Это не дает воображения для инфляции цен. Если традиционное управление активами с масштабом $2 трлн выдерживает циклические трудности, трудно представить, что хранилища смогут выдержать то же самое.

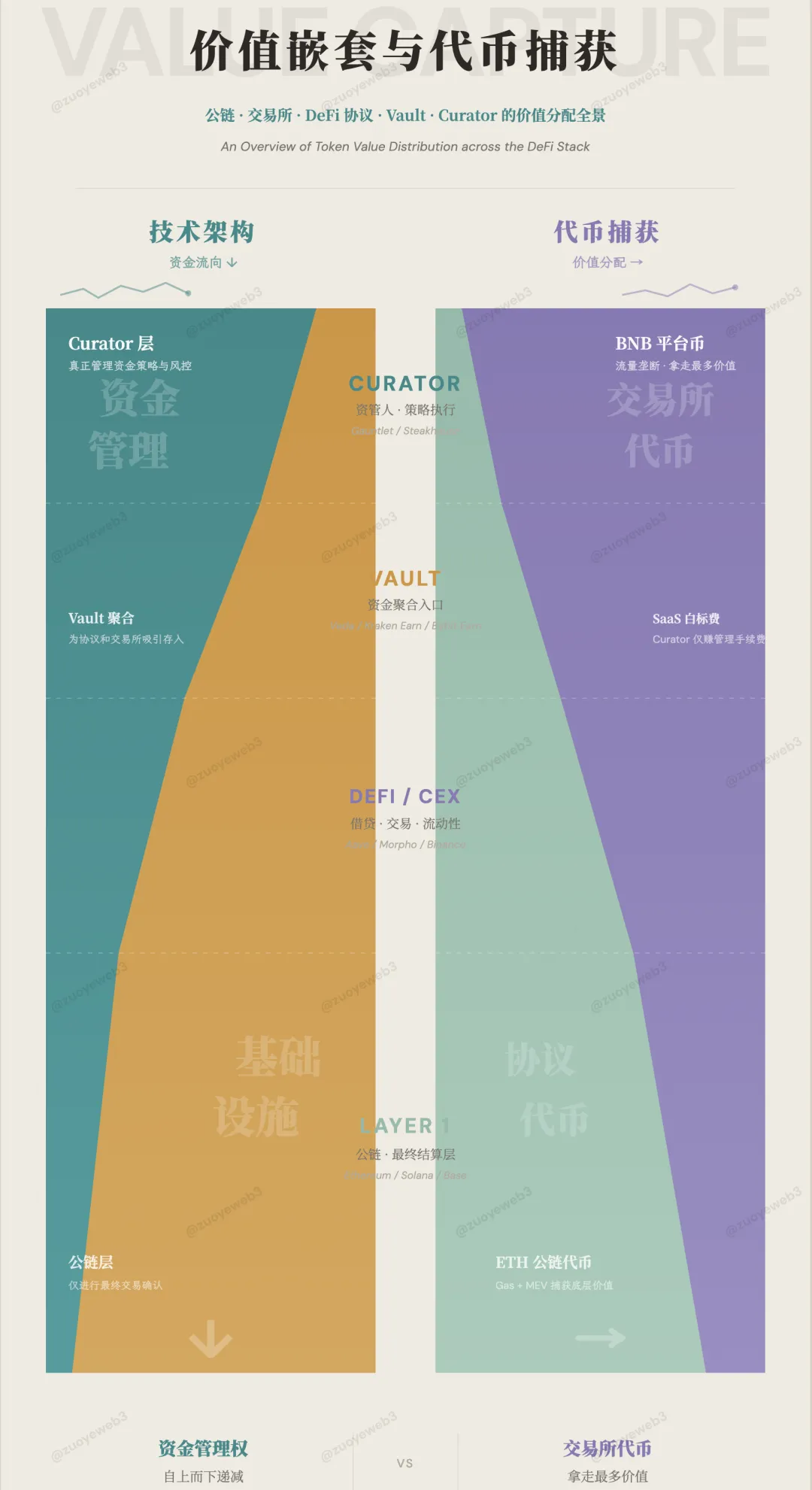

Подпись к изображению: Поток капитала и распределение стоимости

Источник изображения: @zuoyeweb3

Подпись к изображению: Поток капитала и распределение стоимости

Источник изображения: @zuoyeweb3

Управление активами на блокчейне не зависит от мимолетных настроений. В некотором смысле это как IOE в банковском деле — возврата к бумажной эпохе нет. Даже Spark начинает унифицировать корректировку позиций CEX/DEX для расчета маржи, а DeFi становится следующим шагом для TradFi.

Главная интрига этого цикла — смогут ли хранилища, накопив достаточно капитала, запустить установление безрисковой ставки.

Во время DeFi Summer решающим показателем был TVL. Объем капитала отражался на мультипликаторах токенов, поддерживал майнинг, airdrop, студии и Binance Alpha. Основная логика: “проектам нужно больше капитала для роста токенов.”

Теперь хранилища сталкиваются с высоким спросом на депозиты, но не могут поддерживать свои токены. Даже если Morpho отвоюет большую долю рынка у Aave, это не запустит рост токенов.

Если смотреть дальше: Hyperliquid против Binance, Lighter против Hyperliquid — их размеры рынков и цены токенов резко инвертированы. Это серьезный сдвиг, ранее невиданный в DeFi.

С одной стороны, старая инфраструктура продолжает вытягивать стоимость. Например, после исчезновения эффекта листинга $BNB должен снижаться, но у CEX по-прежнему гораздо больше пользователей, чем у всей экосистемы on-chain + DeFi. Парадоксально, но биржи — единственное место с розничными пользователями, тогда как протоколы DeFi вроде Aave и Morpho стали сферой профессионалов.

В этом контексте высокий риск хранилищ и кураторов связан с кодом и структурой:

-

Неизменяемый язык программирования контрактов Curve вызвал проблемы, команда xUSD выпустила токены единолично

-

Aave положил конец поверхностной гармонии между DAO и командами разработчиков, а Re7 нанес удар по доверию к управлению активами на блокчейне

Так откуда берется высокая доходность хранилищ и кураторов?

Не из регуляторного арбитража, комиссий HLP или токен-инцентивов, но многие по-прежнему зациклены на этих трех, полагая, что комплаенс в традиционных финансах создает репутацию “слишком больших, чтобы рухнуть”.

Они полностью забывают, что токен-экономика уже рухнула, но депозиты в хранилищах продолжают расти. Sky глубоко интегрирован в систему Morpho, а будущее Aave V4 — институциональное и модульное.

Кроме того, в статье неоднократно подчеркивается, что масштаб капитала хранилищ не запустил механизм инфляции цен. Это структурная дилемма хранилищ.

Доходность хранилищ по сути связана с торговой эффективностью глобальных рынков. Если CEX не предлагают определенные хранилища, становится необходимой on-chain аллокация, и персонализированные кураторы хорошо ориентируются среди разных участников.

Даже на глобальных рынках TradFi, например, на рынке акций США, открытие счетов, время торговли и ограничения по процессу занимают много времени. Переход к круглосуточной торговле и DTCC на блокчейне — это не просто арбитраж, верно?

Последний вопрос: какой механизм может запустить инфляцию цен на активы и создать легендарные мультипликаторы рынка из депозитов в хранилищах?

Иными словами, чего не хватает между хранилищами и инфляцией цен на активы?

Не хватает каналов — каналов для сопряжения капитала. Персонализированные кураторы мешают компоновке DeFi Lego-блоков.

Сейчас CEX выступают временными точками пересечения, оставаясь самым быстрым каналом для капитала.

Если вспомнить эволюцию Perp DEX, захват доли рынка контрактов CEX и источники финансирования RWA — все конкурируют за рынок CEX.

У CEX только акции; они не решают проблему привлечения пользователей, тем более не помогают хранилищам достичь сотен миллионов пользователей. Хранилища изначально — продукты white-label, но в итоге должны строить собственные суперфабрики.

Я предполагаю, что каналы примут форму некоего брокерского продукта.

С ростом специализации биржи — суперприложения, объединяющие депозиты/выводы, торговлю, кастоди и клиринг — постепенно разделятся на отдельные бизнесы. Комплаенс-структура Binance Abu Dhabi ADGM уже разделена на три сегмента.

Это принципиально повышает профессионализм управления капиталом, использует единую бухгалтерию блокчейна и требует координации хранилищ и кураторов в центре.

Если вспомнить нео-брокеров вроде Robinhood и Trade Republic, которые привлекают молодых розничных пользователей к профессиональной торговле, а затем строят модели управления активами и капиталом, подход stablecoin-as-frontend и хранилища под управлением кураторов эффективнее.

В итоге, Binance монополизирует потоки капитала, BNB получает максимальную поддержку, а брокеры будут обеспечивать взаимодействие капитала. Некоторые формы активов — или даже чистые бизнес-потоки — очень прибыльны. В конце концов, Robinhood — просто прибыльный маркет-мейкер под видом брокера.

Заключение

“

По сравнению с кодом и торговлей, регулирование и токены выглядят стабильнее.

Циклы частного кредитования и RWA прерваны, спешка с выпуском Документа 402 выглядит пророческой. DeFi не неспособен быть каналом выхода ликвидности, но ему не хватает механизма инфляции цен на активы.

-

Управление активами ≈ Aave/Morpho, постепенно станет похожим на публичные блокчейны, завершив свою историческую миссию. Они останутся надолго, но увидят лишь рост масштаба и стабильные цены токенов;

-

Хранилища и кураторы ≈ звездные управляющие фондами, быстро набирают клиентов и монополизируют рынок. Появляются признаки гигантов отрасли, но смогут ли они продолжать захватывать высокую стоимость — неизвестно;

-

Каналы ≈ CEX (временно), на самом деле имеют больше всего пространства для инноваций, обеспечивают свободу капитала и всегда получают наивысшие награды.

Высокоэффективный глобальный рынок уже работает на публичных блокчейнах без традиционных токенов. Это вызов для следующей эпохи, и каждому предстоит на него ответить.

Уведомление:

-

Данная статья перепечатана с [Zuoye Waibo Mountain], авторское право принадлежит оригинальному автору [Zuoye Waibo Mountain]. Если у вас есть возражения по поводу перепечатки, пожалуйста, обратитесь к команде Gate Learn, которая оперативно рассмотрит обращение согласно установленным процедурам.

-

Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

-

Переводы этой статьи на другие языки выполнены командой Gate Learn. Без упоминания Gate запрещено копировать, распространять или плагиатить переведенные материалы.