Здравствуйте,

Кредит — это машина времени для экономики. Он позволяет компаниям использовать будущие денежные потоки для принятия решений уже сегодня.

Считаю его одним из самых недооценённых явлений в финансовом мире.

Когда кредит работает, его редко замечают. Но именно кредит определяет, как функционирует бизнес. Эффективная кредитная система позволяет пополнять запасы до того, как они иссякнут, обновлять оборудование до поломки, нанимать сотрудников заранее — до того, как нехватка персонала перерастёт в кризис.

Часто разрыв между хорошей идеей и её реализацией возникает из-за ограниченного доступа к кредиту. Именно этот разрыв банки и обещают устранить.

Банки принимают депозиты через счета и выдают кредиты заёмщикам. Клиентам они платят меньшие проценты, чем получают с заёмщиков, а разницу оставляют себе как прибыль. При этом банковский кредит сопряжён с целым рядом проблем. Одна из ключевых — несоответствие спроса и предложения на кредит.

Частный кредит восполняет то, что недоступно через банки, но разрыв остаётся. Это отражает нежелание инвесторов кредитовать в текущих условиях.

В марте 2025 года отчёт IFC–World Bank MSME Finance Gap оценил дефицит финансирования в $5,7 трлн%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) в 119 странах с формирующимися рынками и развивающихся экономиках (EMDEs). Это примерно 19% их совокупного ВВП.

В этом контексте события прошлой недели в ончейн-кредитовании выглядят особенно многообещающими. Ончейн-кредит — не новинка. В 2022 году был бурный цикл, который до сих пор обсуждают по разным причинам. Но сейчас ситуация иная.

В этом обзоре я расскажу, что изменилось на рынке ончейн-кредита и почему это, на мой взгляд, способно изменить саму суть кредитования.

Приступим.

Денежные рынки на Ethereum существуют уже много лет. Перекрытое обеспечение, боты ликвидации, процентные кривые и периодические ликвидационные каскады — всё это не ново. Поэтому, когда на прошлой неделе появились новости о кредитах, моё внимание привлекли не сами инструменты, а новые участники и способы, которыми они переупаковывают кредит.

Меня вдохновляет, что отдельные новости о партнёрствах вместе формируют тренд к объединению. То, что начиналось как разрозненный DeFi летом 2022 года, теперь сливается воедино. Инфраструктура хранилищ, некостодиальные обёртки, профессиональные риск-менеджеры и автоматическая оптимизация доходности интегрируются и распространяются.

Kraken запустил DeFi Earn — продукт для розничных инвесторов, который направляет депозиты кредиторов в хранилища (в данном случае Veda). Хранилища затем передают средства в протоколы кредитования, такие как Aave. Chaos Labs будет выступать риск-менеджером и контролировать процесс. Kraken обещает своим кредиторам доходность (APY) до 8% годовых.

Что меняется с хранилищами? Кредиторы получают самостоятельное хранение активов и прозрачность. Вместо передачи денег управляющему фондом и ожидания ежемесячных отчётов, как в традиционном кредитовании, хранилища используют смарт-контракты, которые выпускают права на средства и показывают их размещение на блокчейне в реальном времени.

В это же время Bitwise, крупнейший мировой управляющий криптофондами, запустил некостодиальные стратегии хранилищ на Morpho — ончейн-платформе кредитования.

Это не первый случай институционального признания ончейн-кредитования. В 2025 году Coinbase запустила кредитование USDC, позволив смарт-контрактному кошельку направлять депозиты в Morpho через ончейн-хранилища. Steakhouse Financial курировал распределение средств между рынками и оптимизацию доходности.

Это происходит на фоне готовности рынка ончейн-кредитования к экспоненциальному росту. Данные это подтверждают.

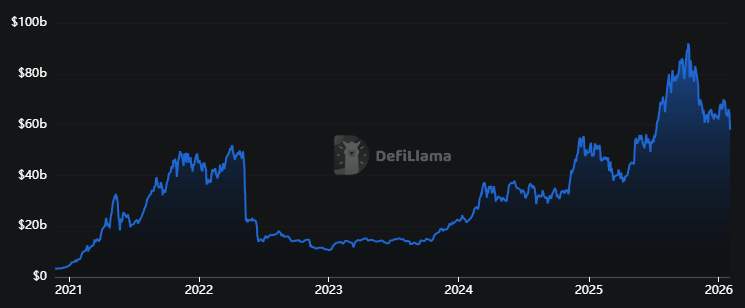

@ DeFiLlama

Суммарная стоимость заблокированных средств (TVL) в кредитных протоколах достигла $58 млрд, что на 150% больше, чем два года назад. Однако это всего лишь на 10% превышает максимум 2022 года.

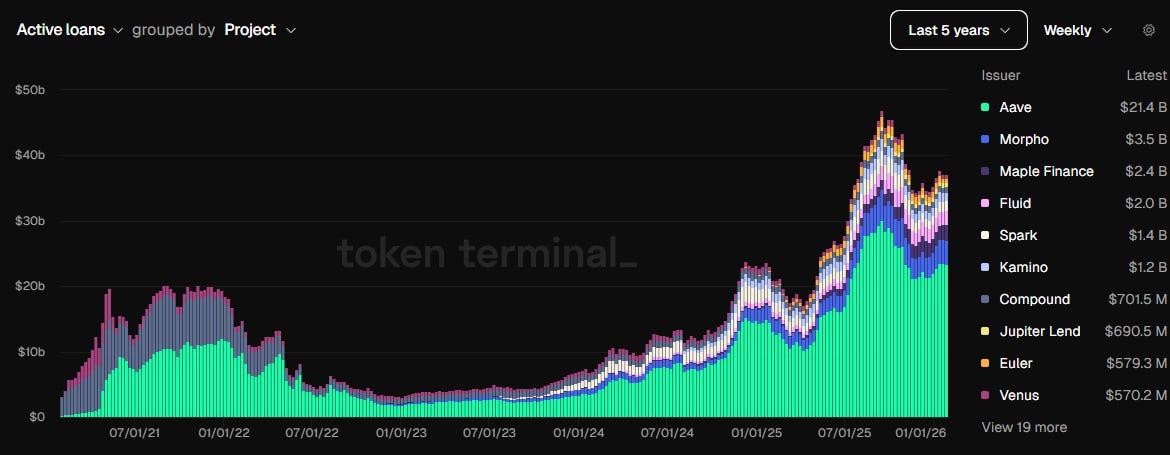

Более точную картину даёт панель активных кредитов.

@ tokenterminal

Панель показывает, что такие лидеры рынка, как Aave и Morpho, в последние месяцы поддерживают объём активных кредитов выше $40 млрд — более чем вдвое больше пика 2022 года.

Сегодня и Aave, и Morpho зарабатывают в шесть раз больше комиссий, чем два года назад.

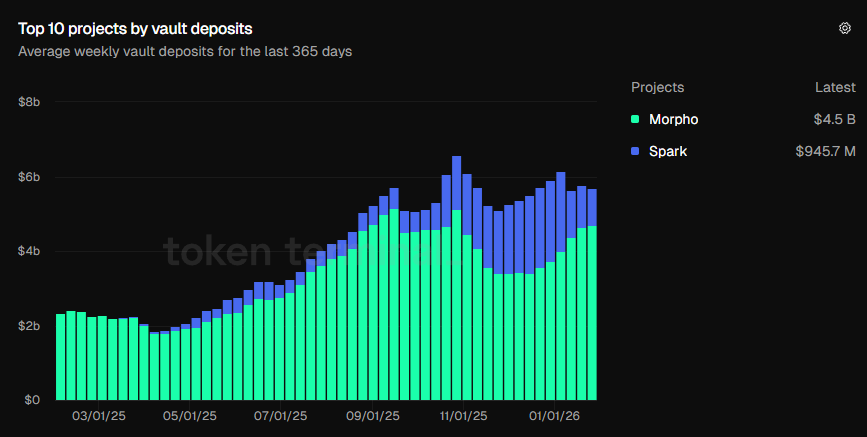

Хотя эти цифры подтверждают доверие инвесторов к кредитным протоколам, ещё более показателен рост депозитов в хранилищах.

В октябре 2025 года общий объём депозитов в хранилищах впервые превысил $6 млрд. Сейчас этот показатель составляет $5,7 млрд — более чем вдвое больше, чем год назад ($2,34 млрд).

@ tokenterminal

Графики показывают: пользователи выбирают продукты с экосистемой, включающей хранилища, стратегии оптимизации доходности, профили риска и профессиональных управляющих.

Это развитие внушает мне оптимизм — в отличие от DeFi Summer, когда рынок кредитования был замкнутым кругом. Пользователи вносили обеспечение, брали под него кредит, покупали ещё обеспечение и снова вносили его ради большей доходности. Даже при падении цены обеспечения участники получали стимулы от платформы за использование её протоколов. Но когда стимулы заканчивались, цикл разрывался.

Нынешний цикл также строится на перекрытом обеспечении, но фундамент у него другой и гораздо прочнее. Хранилища теперь стали обёртками, превращающими протоколы в автоматизированных управляющих активами. На первый план вышли риск-менеджеры, которые задают рамки.

Это меняет восприятие ончейн-кредитования для инвесторов и кредиторов.

Во времена DeFi Summer кредитные протоколы были просто ещё одним способом быстро заработать. Это работало, пока действовали стимулы. Пользователи открывали Aave, вносили средства, брали кредит под обеспечение и повторяли процесс, пока стимулы не исчезли. Это наблюдалось на развёртывании Aave в Avalanche, где стимулы привлекали депозиты и поддерживали цикл. Когда субсидии ослабли, цикл разорвался. В результате объём долга на Avalanche в третьем квартале 2022 года снизился на 73% по сравнению с предыдущим кварталом.

Сегодня кредитование — это устойчивая экосистема со специализированными ролями: риск, оптимизация доходности, ликвидность.

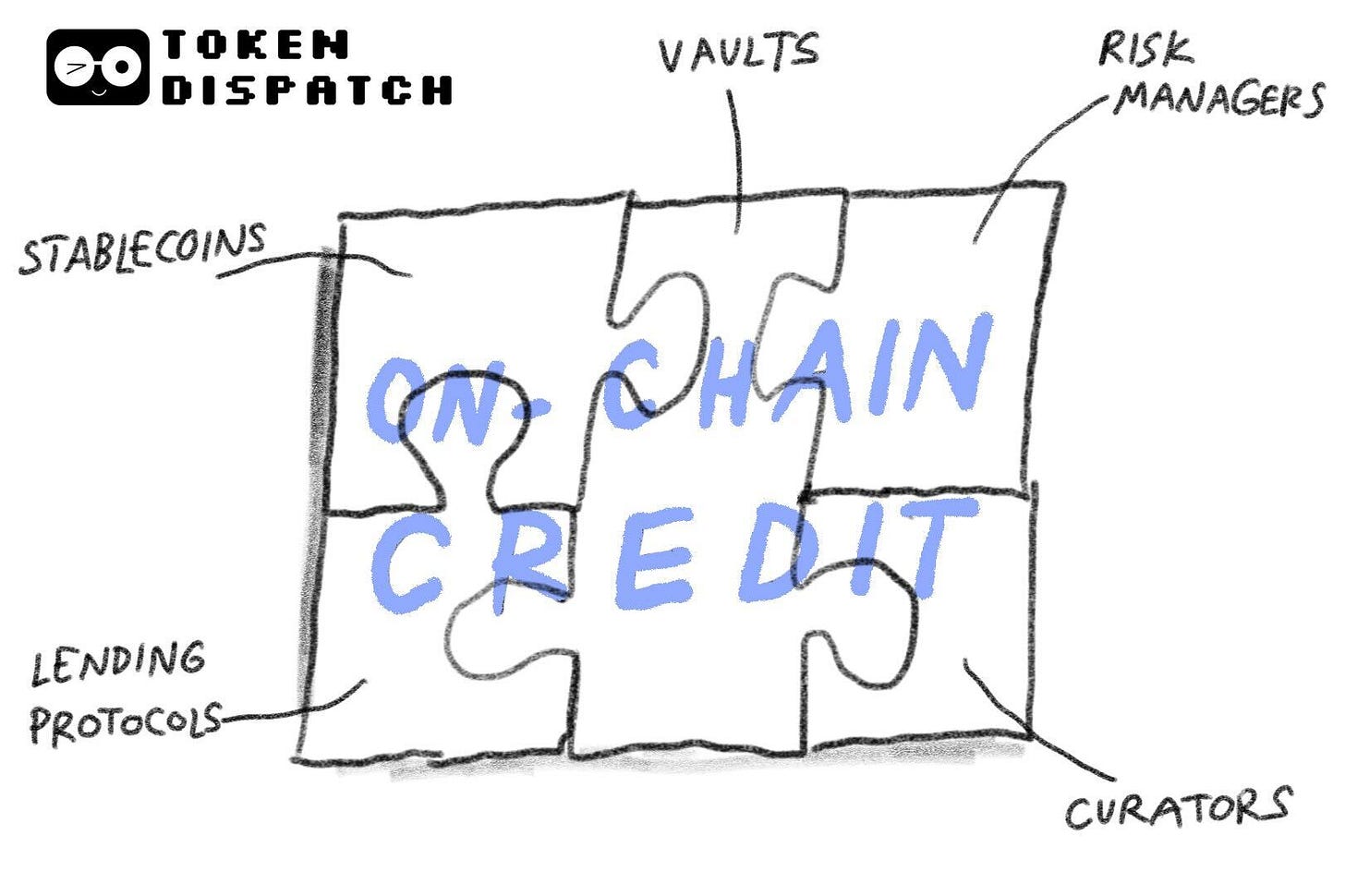

Вот как выглядит вся структура.

В основании — расчётные средства в стейблкоинах. Их можно моментально перемещать, размещать где угодно, использовать в любой момент и точно измерять.

Далее идут денежные рынки (например, Aave), где кредитование и заимствование реализованы через код и обеспечение.

Следующий слой — обёртки и маршрутизаторы, которые агрегируют и переводят средства от кредиторов к заёмщикам. Хранилища выступают как обёртки, упрощающие кредитный продукт для розничных инвесторов. Например: «внесите $X и получите до Y%», как реализовано в Veda-кошельках на Kraken Earn.

@ veda.tech

Над протоколами работают кураторы: они определяют, какое обеспечение разрешать, пороги ликвидации, концентрацию риска и когда закрывать позиции при падении стоимости. Пример — Steakhouse Financial на Morpho или управляющие активами вроде Bitwise, которые напрямую задают правила хранилищ.

В фоновом режиме ИИ-системы круглосуточно управляют ончейн-кредитными рисками и служат нервной системой экосистемы кредитования, когда людей нет на месте. Масштабировать ручное риск-менеджмент сложно. Ограниченное управление рисками повышает кредитные риски в периоды волатильности. Это может привести к снижению доходности или ликвидации.

ИИ-движок оптимизации отслеживает спрос на заимствования, отклонения оракулов и глубину ликвидности, чтобы вовремя инициировать вывод средств. Он подаёт сигналы, если экспозиция хранилища выходит за пределы установленных порогов, советует по снижению рисков и поддерживает команду риска в принятии решений.

Круглосуточная оптимизация, снижение рисков, аудированные хранилища, отобранные стратегии, институциональное признание и профессиональные риск-менеджеры делают текущий рынок более безопасным и менее рискованным.

Но ни одна мера не устраняет риск полностью. Один из самых недооценённых — риск ликвидности.

Хотя хранилища обеспечивают «лучшую ликвидность», чем изолированные протоколы, они действуют в том же рынке. Хранилища могут затруднить вывод средств, увеличивая издержки выхода на малоликвидных рынках.

Есть и риск усмотрения куратора.

Внося средства в хранилище, пользователь доверяет выбор рынков, обеспечения и порогов выхода третьей стороне. Так работает кредит везде, но кредиторы должны помнить: некостодиальность — не гарантия отсутствия рисков.

Несмотря на эти вызовы, ончейн-кредитование меняет криптоиндустрию и экономики в целом.

Кредитные рынки существуют за счёт стоимости времени и операций.

Огромные расходы на верификацию, мониторинг, отчётность, расчёты и исполнение делают традиционный кредит дорогим. Значительная часть процентов, которые банки взимают с заёмщиков, — это издержки, которых можно избежать, и они не всегда связаны со «стоимостью денег во времени».

Ончейн-кредит сокращает как время, так и операционные издержки.

Стейблкоины минимизируют время расчётов, смарт-контракты сокращают время исполнения, прозрачные реестры уменьшают время аудита и отчётности, а хранилища устраняют сложность для пользователя. Экономия особенно важна при решении проблемы кредитного разрыва для малого и среднего бизнеса.

Ончейн-кредит не устранит кредитный разрыв моментально, но снижение стоимости кредита упростит верификацию и расширит доступ. Это способно изменить экономики.

На этом мой количественный обзор за неделю завершён. До следующего выпуска!

Оставайтесь любознательными,

Пратик

Отказ от ответственности:

- Данная статья перепечатана с ресурса [Token Dispatch]. Все авторские права принадлежат оригинальному автору [@prathikdesai">Prathik Desai]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и ваш вопрос будет оперативно рассмотрен.

- Отказ от ответственности: Мнения и взгляды, выраженные в статье, принадлежат только автору и не являются инвестиционной рекомендацией.

- Перевод статьи на другие языки выполнен командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещены.