Статья изначально опубликована в Stablecoin Blueprint, где доступен полный архив материалов и подписка на получение новых аналитических публикаций по электронной почте. Особая благодарность @ artemis за данные по эмитентам!

Введение: Stablecoin выпускают все

Стейблкоины становятся финансовой инфраструктурой уровня приложений. После принятия закона GENIUS и появления четких регуляторных правил такие компании, как Western Union, Klarna, Sony Bank и Fiserv, переходят от интеграции USDC к выпуску собственных цифровых долларов через white-label партнеров.

Этот переход обеспечен появлением платформ для выпуска стейблкоинов как услуги. Еще несколько лет назад выбор ограничивался Paxos. Сейчас существует более 10 надежных решений для разных задач, включая новые платформы Bridge и MoonPay, игроков с приоритетом комплаенса, таких как Anchorage, а также крупных участников рынка, например Coinbase.

Такое изобилие делает выпуск похожим на товарную услугу. На уровне токен-инфраструктуры это действительно так. Но «товарность» определяется задачами и требованиями конкретного заказчика.

Если отделить токен-инфраструктуру от управления ликвидностью, комплаенса и сопутствующих сервисов (рампы, оркестрация, счета, карты), рынок становится не гонкой к минимальной цене, а сегментированной конкуренцией, где ценовая власть концентрируется там, где результат сложнее всего повторить.

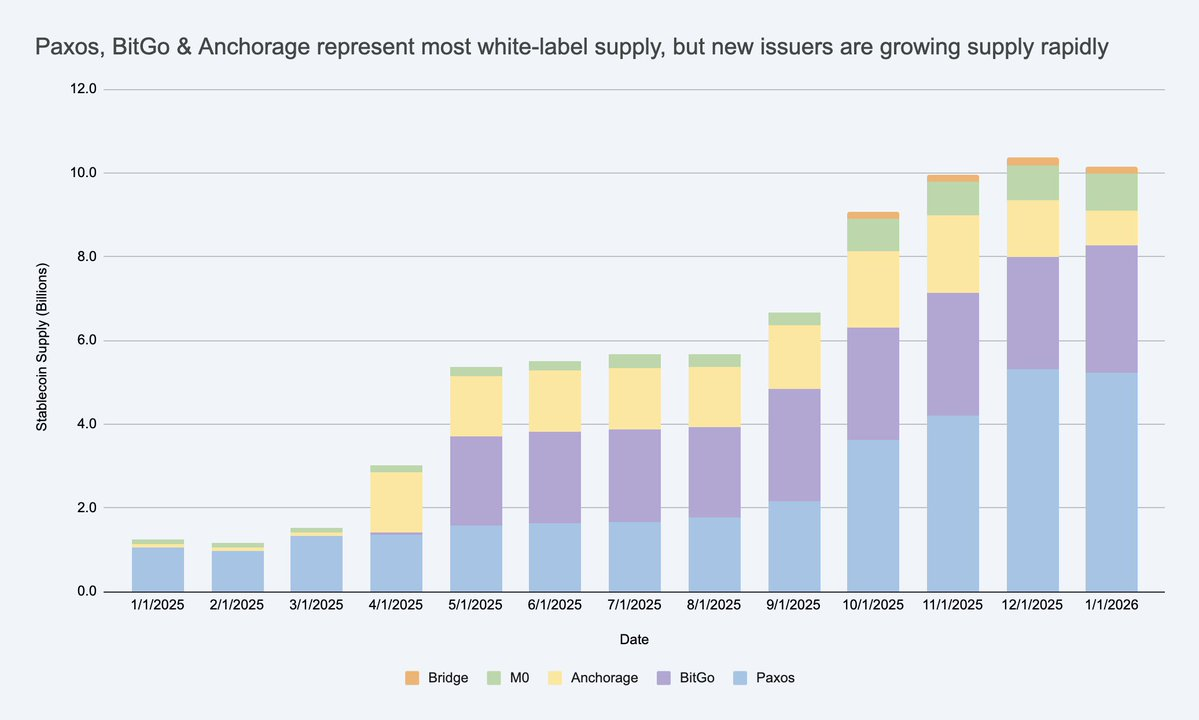

Объем white-label стейблкоинов быстро растет, формируя новый крупный рынок эмитентов помимо USDC/USDT. Источник: Artemis

Если рассматривать эмитентов как взаимозаменяемых, можно упустить реальные ограничения и точки сохранения маржи.

Зачем компаниям запускать брендированные стейблкоины?

Компании делают это по трем основным причинам:

- Экономика: удержание большей части стоимости клиентских операций (балансы и потоки), а также доступ к смежным источникам дохода (казначейство, выплаты, кредитование, карты).

- Контроль поведения: внедрение собственных правил и стимулов (например, программы лояльности), выбор путей расчетов и совместимости, соответствующих продукту.

- Гибкость и скорость: стейблкоины позволяют быстро запускать новые финансовые сервисы глобально без необходимости строить собственную банковскую инфраструктуру.

Важно, что большинству брендированных монет не требуется достигать масштаба USDC для «успеха». В закрытых или полуоткрытых экосистемах ключевой метрикой может быть не капитализация, а ARPU и рост юнит-экономики: насколько больше выручки, удержания или эффективности приносит функция стейблкоина.

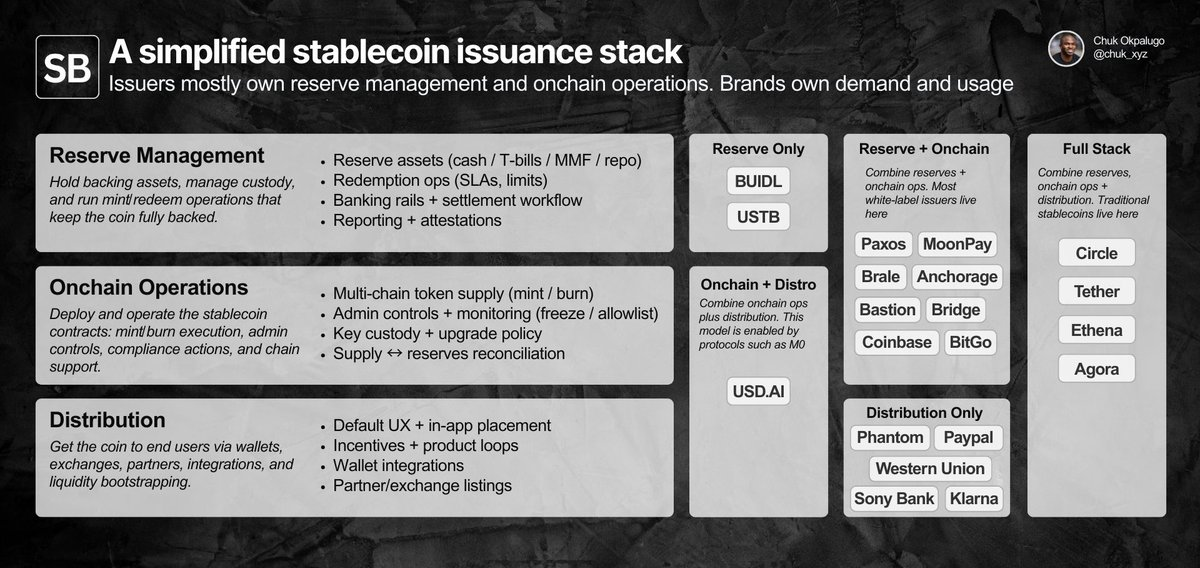

Как работает white-label выпуск? Разбор стека

Чтобы понять, стала ли услуга выпуска «товарной», нужно определить ключевые процессы: управление резервами, смарт-контракты и операции в блокчейне, а также дистрибуцию.

Эмитенты отвечают за резервы и onchain-операции, бренды — за спрос и дистрибуцию. Отличия — в деталях.

White-label выпуск позволяет компании (бренду) запустить и распространять собственный стейблкоин, делегируя первые два уровня эмитенту-регистратору.

На практике собственность делится на две основные категории:

- В основном у бренда: дистрибуция. Где используется монета, какой пользовательский опыт, размещение в кошельках, поддержка партнерами и площадками.

- В основном у эмитента: операции выпуска. Слой смарт-контракта (правила токена, административные функции, выпуск/сжигание) и слой резервов (резервные активы, хранение, операции по выкупу).

Большая часть этих процессов реализована через API и дашборды, сроки запуска — от нескольких дней до недель в зависимости от сложности. Не каждой программе сегодня нужен эмитент с соответствием требованиям США, но для ориентированных на корпоративных клиентов из США комплаенс уже встроен в продукт, даже до формального вступления GENIUS в силу.

Самая сложная часть — дистрибуция. Внутри закрытой экосистемы использование монеты — продуктовое решение. Вне ее интеграции и ликвидность становятся узким местом; эмитенты часто помогают с вторичной ликвидностью (биржи, маркет-мейкеры, стимулы, начальное обеспечение). Бренды формируют спрос, но такая поддержка выхода на рынок — один из способов, как эмитенты могут существенно влиять на результат.

Разные покупатели по-разному оценивают эти задачи, поэтому рынок эмитентов делится на отдельные кластеры.

Рынок делится на кластеры. Товарность зависит от покупателя

Товаризация — это когда услуга становится стандартной настолько, что провайдеры взаимозаменяемы без изменения результата, и конкуренция идет по цене, а не по отличиям.

Если замена эмитента меняет ваш результат, выпуск не является товарной услугой для вас.

На уровне токен-инфраструктуры замена эмитента часто не влияет на результат, поэтому этот уровень становится взаимозаменяемым. Многие эмитенты могут держать резервные активы, использовать аудированные контракты выпуска/сжигания, предоставлять базовые административные функции (пауза/заморозка), поддерживать основные сети, предоставлять схожие API.

Но бренды редко покупают просто развертывание токена. Им нужны конкретные результаты, и эти результаты зависят от типа покупателя. Рынок делится на несколько кластеров, у каждого из которых есть своя точка, где взаимозаменяемость заканчивается. В каждом кластере на практике остается несколько жизнеспособных вариантов.

- Корпоративные и финансовые организации ориентированы на закупки и доверие. Взаимозаменяемость ограничивается комплаенсом, стандартами хранения, управлением и надежностью выкупа 24/7 в больших объемах (сотни миллионов). Это решение «комитета по рискам»: эмитент должен быть обоснован на бумаге и предсказуем в эксплуатации.

- Финтех и потребительские кошельки ориентированы на продукт и скорость вывода на рынок. Взаимозаменяемость ограничивается временем запуска, глубиной интеграции и сопутствующими сервисами (например, рампы), которые делают монету реально используемой. Это решение «запустить в этом спринте»: выигрывает тот эмитент, кто минимизирует KYC/рампы/оркестрацию и быстрее всех выводит весь функционал, а не только стейблкоин.

- DeFi и инвестиционные платформы ориентированы на onchain и делают ставку на компонуемость и программируемость, включая схемы, оптимизирующие доходность при разных рисках. Взаимозаменяемость ограничивается моделью резервов, динамикой ликвидности и интеграциями. Это решение «по ограничениям дизайна»: команды готовы принять иную механику резервов, если она улучшает компонуемость или доходность.

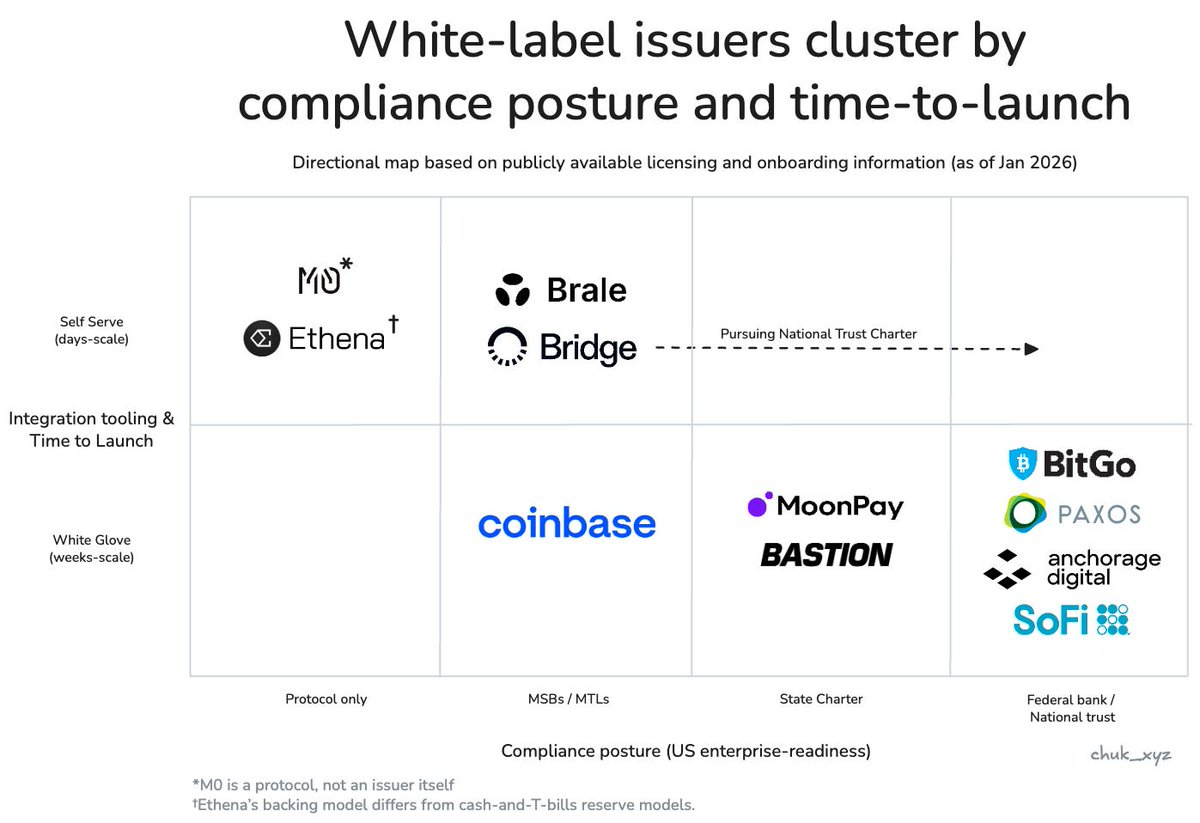

Эмитенты группируются по корпоративному комплаенсу и стилю онбординга. Корпоративные и финансовые организации (внизу справа), финтех/кошельки (в центре), DeFi (вверху слева).

Отличия смещаются вверх по стеку, что особенно заметно в финтех-сегменте и среди кошельков. По мере того как выпуск становится одной из функций, эмитенты конкурируют, добавляя сопутствующие сервисы: compliant рампы, виртуальные счета, оркестрация платежей, хранение, выпуск карт. Это позволяет сохранять ценовую власть, влияя на скорость выхода на рынок и операционные результаты.

Более 10 white-label эмитентов стейблкоинов, но для каждого заказчика выбор сужается до нескольких

В этой логике вопрос о товарности становится очевидным.

Выпуск стейблкоинов стал товарным на уровне токена, но не на уровне результата, так как требования заказчика делают провайдеров невзаимозаменяемыми.

По мере развития рынка эмитенты для каждого кластера могут прийти к схожим сервисам, но пока это не реализовано.

Где может возникнуть устойчивое преимущество?

Если токен-инфраструктура уже стала стандартом, а отличия на границах стираются, логичный вопрос — возможно ли создать долгосрочный защитный барьер. Сейчас это похоже на борьбу за привлечение клиентов с удержанием за счет издержек на смену провайдера. Смена эмитента затрагивает резервы, процессы хранения, комплаенс, поведение при выкупе и интеграции, поэтому эмитенты не «заменяются одним кликом».

Помимо пакетирования сервисов, наиболее вероятный долгосрочный барьер — сетевые эффекты. Если брендированным монетам потребуется бесшовная 1:1 конвертация и общая ликвидность, ценность получит эмитент или протокол, ставший стандартной сетью совместимости. Открытый вопрос — будет ли эта сеть принадлежать эмитенту (сильная монополизация) или станет нейтральным стандартом (широкое распространение, слабее монополизация).

Важный тренд: станет ли совместимость товарной функцией или главным источником ценовой власти?

Заключение

Кратко:

- Выпуск стейблкоинов товарен в основе, отличается по краям — пока что. Развертывание токена и базовые функции сближаются. Результаты расходятся там, где важны операции, поддержка ликвидности и интеграции.

- Для конкретного заказчика рынок менее насыщен, чем кажется. Реальные ограничения быстро сокращают выбор, и «надежных вариантов» обычно несколько, а не десятки.

- Ценовая власть формируется за счет пакетирования, комплаенса и ограничений ликвидности. Ценность — не в создании токена, а в сопутствующих сервисах, делающих стейблкоин рабочим инструментом.

- Пока неясно, какие защитные барьеры действительно устойчивы. Сетевые эффекты через общую ликвидность и стандарты конвертации — возможный путь, но неочевидно, кто получит основную выгоду по мере развития совместимости.

Важный вопрос: будут ли брендированные стейблкоины сходиться к нескольким сетям конвертации или совместимость станет нейтральным стандартом. В любом случае вывод один: токен — это базовая ставка. Бизнес — все, что вокруг него.

Отказ от ответственности:

- Данная статья перепечатана с ресурса [chuk_xyz]. Все авторские права принадлежат оригинальному автору [chuk_xyz]. Если у вас есть возражения против перепечатки, пожалуйста, свяжитесь с командой Gate Learn, и ваш вопрос будет рассмотрен оперативно.

- Отказ от ответственности: мнения и взгляды, выраженные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведенных материалов запрещены.