Я пишу этот текст в момент резкого падения крипторынка. Bitcoin достиг $60 000, Solana вернулась к уровням распродажи FTX, Ethereum стоит $1 800. Не буду говорить о вечном медвежьем рынке.

Пост посвящён ключевому вопросу: почему токены не способны обеспечивать эффект сложного процента.

Цены восстановятся. Меня назовут пляшущим на могиле. Главная мысль затеряется в волатильности. Но всё же продолжим.

Последние месяцы я утверждал (хотя рискую быть названным «midcurve»), что крипто переоценено по фундаментальным показателям, что закон Меткалфа не оправдывает текущие оценки, и что внедрение и цены могут расходиться годами.

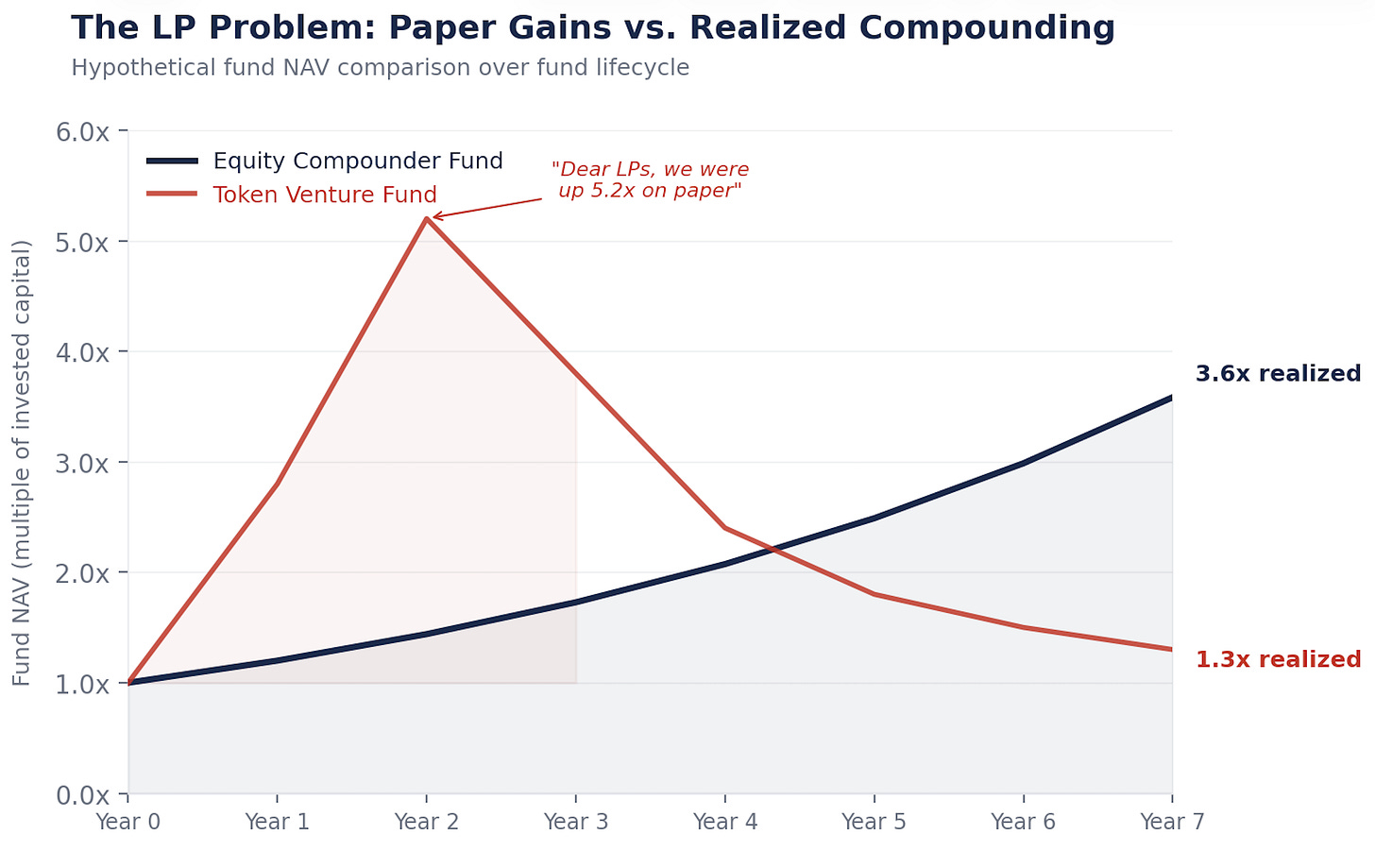

«Уважаемые LP, объём стейблкоинов вырос в 100 раз, а наша доходность — в 1,3 раза. Спасибо за доверие и терпение.»

Главное возражение?

«Вы слишком медвите. Не понимаете, что такое токены. Это новая парадигма.»

Я понимаю, что такое токены. В этом и проблема.

Машина сложного процента

Berkshire Hathaway стоит около $1,1 трлн. Не потому, что Баффет идеально выбрал момент. А потому, что компания обеспечивает сложный процент.

Каждый год Berkshire реинвестирует прибыль в новые бизнесы, расширяет маржу, приобретает конкурентов, увеличивает внутреннюю стоимость на акцию. Цена следует за этим. В итоге — потому что экономический механизм увеличивается.

Так работает доля в капитале. Это право на реинвестирование. Руководство распределяет прибыль, капитал, покупает рост, сокращает издержки, выкупает акции. Каждое удачное решение усиливает эффект сложного процента.

$1 под 15 % годовых за 20 лет = $16,37.

$1 под 0 % годовых за 20 лет = $1.

Акции превращают доллар прибыли в шестнадцать долларов. Токены превращают доллар комиссии в доллар комиссии.

Покажите механизм

Вот что происходит в PE-фонде при покупке бизнеса с $5 млн свободного денежного потока:

Год 1: $5 млн FCF. Руководство реинвестирует: R&D, стейблкоиновые казначейские решения, погашение долга. Три решения.

Год 2: Решения приносят результат. FCF: $5,75 млн.

Год 3: Эффект сложного процента усиливается. FCF: $6,6 млн.

Это бизнес, растущий на 15 % годовых. $5 млн превращаются в $6,6 млн не из-за рыночного ажиотажа, а благодаря человеческим решениям по распределению капитала. Повторяйте 20 лет — $5 млн превращаются в $82 млн.

Теперь протокол с $5 млн комиссий:

Год 1: $5 млн комиссий. Выплачено стейкерам токенов. Исчезли.

Год 2: $5 млн комиссий. Возможно. Если пользователи вернутся. Исчезли.

Год 3: Зависит от того, заполнено ли казино.

Ничто не накапливается. Нет эффекта сложного процента, потому что не было реинвестирования в первый год. Грантовые программы не решают проблему.

Токены были задуманы именно так

Это не случайность. Это юридическая стратегия.

Вернитесь к 2017–2019 годам. SEC искала всё, что похоже на ценную бумагу. Каждый юрист говорил: не делайте токен похожим на долю в капитале. Никаких прав на денежные потоки, никакого управления Labs, никаких нераспределённых прибылей. Оформляйте как утилити, а не инвестицию.

Поэтому индустрия создала токены, явно не являющиеся долей в капитале. Нет прав на денежные потоки, нет дивидендов, нет управления Labs, нет прав акционеров, нет нераспределённых прибылей, нет корпоративной казны. Вознаграждение за стейкинг — участие в сети, а не доходность.

Это сработало. Большинство токенов не стали ценными бумагами. Но они не стали инструментом сложного процента.

Весь класс активов был целенаправленно создан так, чтобы не делать единственное, что создаёт долгосрочное богатство.

Labs сохраняет долю в капитале. Вы держите купон.

У каждого крупного протокола есть коммерческая структура Labs. Labs разрабатывает ПО, контролирует фронтенд, владеет брендом и заключает корпоративные сделки. Владельцы токенов получают право голосовать и плавающий купон на комиссии.

Везде одна и та же схема. Labs получает талант, интеллектуальную собственность, бренд, корпоративные контракты, стратегические возможности. Владельцы токенов получают плавающий купон на использование сети и право голосовать по предложениям, которые Labs всё чаще игнорирует.

Неудивительно: когда кто-то покупает экосистему протокола, как Circle приобрела команду Axelar, приобретают долю Labs. Не токен. Потому что доля в капитале обеспечивает сложный процент, токен — нет.

Регулирование без намерения приводит к парадоксальным последствиям.

Что вы реально владеете

Отбросьте нарратив и волатильность цен. Посмотрите, что реально получает держатель токена.

Когда вы стейкаете ETH, вы получаете доходность около 3–4 %. Доходность определяется графиком инфляции сети и зависит от уровня стейкинга. Больше стейкеров — ниже доходность, меньше — выше.

Это плавающий купон, привязанный к графику протокола. Это не доля в капитале, это облигация.

Да, ETH может вырасти с $3 000 до $10 000. Но и мусорная облигация может удвоиться, если спреды сужаются. Это не делает её долей в капитале.

Вопрос: какой механизм увеличивает ваш денежный поток?

Доля в капитале: руководство реинвестирует и обеспечивает сложный процент. Рост = f(ROIC × коэффициент реинвестирования). Вы участвуете в расширяющемся экономическом механизме.

Токены: денежный поток = f(использование сети × ставка комиссии × участие в стейкинге). Вы получаете купон, который меняется в зависимости от спроса на блокспейс. Нет механизма реинвестирования, нет сложного процента.

Волатильность цен заставляет думать, что вы владеете долей в капитале. Экономическая структура показывает: это фиксированный доход с волатильностью 60–80 % в год. Худшее из двух миров.

Большинство токенов: реальная доходность 1–3 % после инфляции. Ни один инвестор в облигации не примет такой профиль риска и доходности. Но высокая волатильность всегда привлечёт новых покупателей. Работает теория «большего дурака».

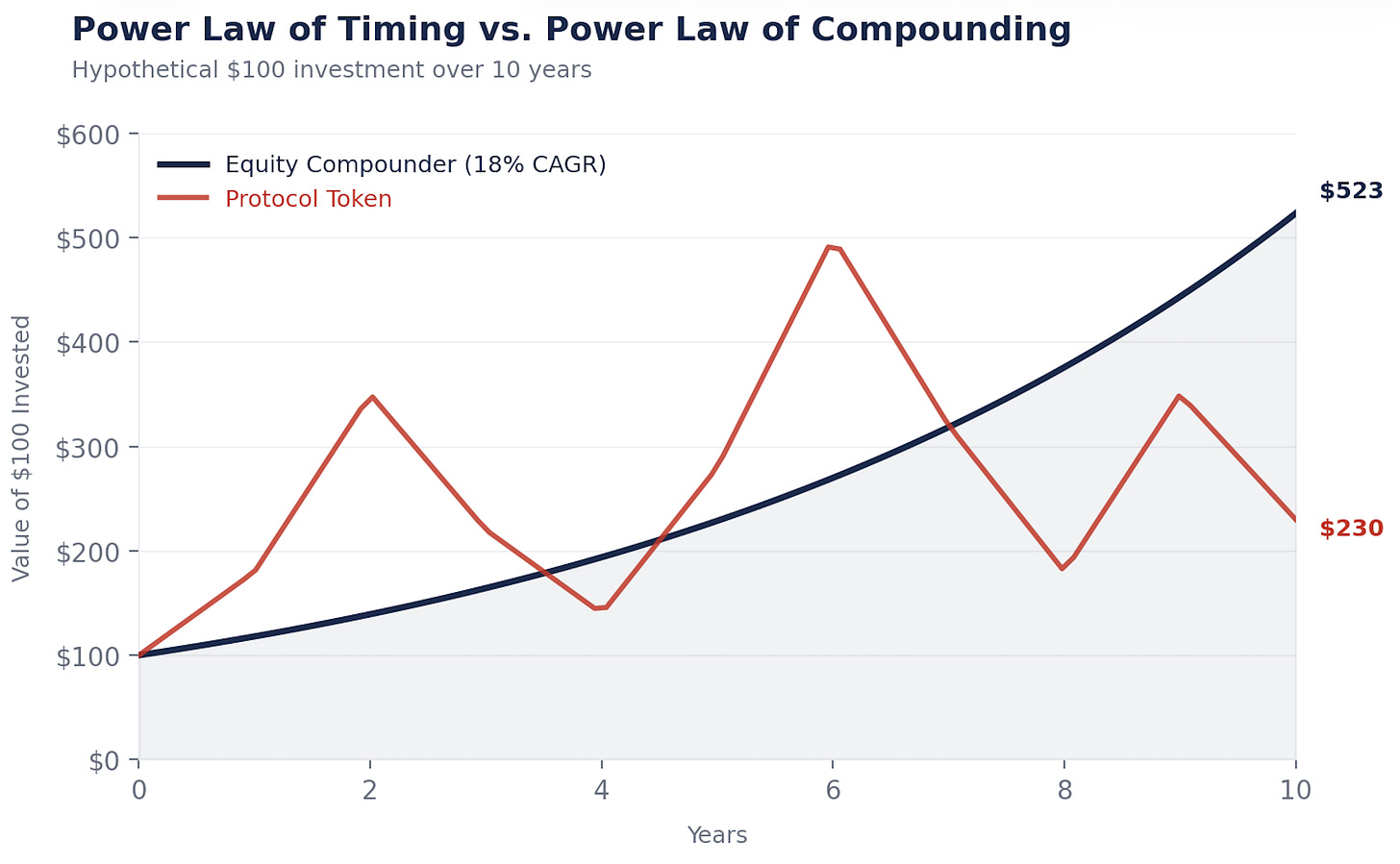

Закон силы времени против закона сложного процента

Вот почему токены в текущем виде не будут накапливать стоимость и обеспечивать сложный процент. Рынок осознаёт это и переключается на крипто-связанные акции: сначала DAT (подробнее ниже), всё чаще — на компании, внедряющие технологию для снижения издержек, роста доходов и сложного процента.

Создание богатства в крипто — закон силы времени. Те, кто разбогател, купили рано и продали в нужный момент. Мой портфель — тому пример. Не зря это называют liquid venture.

Создание богатства через долю в капитале — закон сложного процента. Баффет не выбирал момент для Coca-Cola. Он купил и позволил сложному проценту работать 35 лет.

В крипто время — враг. Держите слишком долго — прибыль исчезает. Крутые инфляционные кривые, низкий оборот, высокая FDV, низкий спрос и избыток блокспейса играют большую роль. Hyperliquid — исключение.

В доле в капитале время — союзник. Чем дольше держите инструмент сложного процента, тем лучше работает математика.

Крипто вознаграждает трейдеров. Доля в капитале — владельцев. Богатых владельцев гораздо больше, чем богатых трейдеров.

Я считаю эти показатели, потому что обязан. Каждый LP спрашивает: «Почему просто не купить ETH?»

Посмотрите на инструмент сложного процента: Danaher, Constellation Software, Berkshire. Теперь сравните с ETH. Инструмент сложного процента стабильно растёт, потому что механизм увеличивается каждый год. ETH скачет вверх и вниз. Совокупная доходность полностью зависит от момента входа и выхода.

Оба графика могут закончиться в одной точке. Но один позволяет спокойно спать ночью, другой требует быть пророком. Время на рынке важнее выбора момента входа. Все это знают. Проблема — реально остаться на рынке. Акции делают это проще: денежные потоки создают ценовой «пол», дивиденды платят за ожидание, выкупы обеспечивают сложный процент, пока вы держите. В крипто всё жёстко — комиссии исчезают, нарративы меняются, опереться не на что. Нет пола, нет купона, только убеждение. HODL.

Я предпочёл бы быть владельцем, а не пророком.

Сделка

Если токены не обеспечивают сложный процент, а сложный процент создаёт богатство, вывод очевиден.

Интернет создал триллионы долларов стоимости. Где она оказалась? Не в TCP/IP, HTTP или SMTP. Эти протоколы — общественное благо. Огромная ценность, нулевая доходность на уровне протокола.

Стоимость досталась Amazon, Google, Meta, Apple — компаниям, которые строили на протоколах и обеспечивали сложный процент.

В крипто происходит то же самое.

Стейблкоины становятся TCP/IP денег. Очень полезны, широко распространены. Протоколы могут не получить пропорциональную ценность. Tether — это компания с долей в капитале, а не протокол. В этом урок.

Компании, внедряющие стейблкоиновые решения, снижают издержки на платежи, улучшают оборотный капитал, сокращают затраты на валютные операции — это инструменты сложного процента. CFO, экономящий $3 млн в год благодаря переходу на стейблкоиновые платежи, может вложить эти $3 млн в продажи, продукт или погашение долга. Эти $3 млн обеспечивают сложный процент. Протокол, обеспечивший перевод, получил комиссию — но не обеспечил сложный процент.

Тезис fat protocol утверждал, что крипто-протоколы будут получать большую ценность, чем слой приложений. Семь лет спустя L1 составляют около 90 % рыночной капитализации, но их доля комиссий упала с 60 % до 12 %. Приложения генерируют 73 % комиссий, но составляют менее 10 % стоимости. Рынки эффективны.

Рынок придерживается fat protocol мантры. Следующая глава в крипто будет определяться крипто-акциями: бизнесы, которые владеют пользователями, генерируют денежные потоки и имеют команды управления, внедряющие крипто для улучшения бизнеса и сложного процента. Эти бизнесы превзойдут токены с большим отрывом.

Robinhood, Klarna, NuBank, Stripe, Revolut, Western Union, Visa, Blackrock — эта корзина превосходит корзину токенов.

Эти бизнесы имеют реальный «пол»: денежные потоки, активы, клиентов. У токенов этого нет. А когда токены торгуются по завышенным мультипликаторам на будущие доходы, падение становится катастрофическим.

Держите технологию в лонг. Избирательно — токены. Очень лонг — доля в капитале бизнесов, которые используют преимущества инфраструктуры и обеспечивают сложный процент.

Неприятная часть

Все, кто пытается это исправить, невольно подтверждают тезис.

DAO, распределяющие капитал (MakerDAO покупает казначейские облигации, создаёт SubDAO, назначает команды), постепенно возрождают корпоративное управление. Чем больше протокол пытается обеспечить сложный процент, тем больше он становится похож на компанию.

DAT и обёртки токенизированных акций не решают проблему. Они создают второе право на те же денежные потоки, конкурирующее с базовым токеном. Обёртка не делает протокол лучше в сложном проценте, она просто перераспределяет экономику от держателей токенов, не владеющих DAT, к тем, кто владеет.

Сжигание токенов — не выкуп акций. Сжигание ETH — термостат с одной температурой. Выкуп Apple — человек, реагирующий на условия. Интеллектуальное распределение капитала, возможность менять стратегию — вот что обеспечивает сложный процент. Правила не обеспечивают сложный процент, решения — обеспечивают.

Регулирование — самая интересная часть. Токены не обеспечивают сложный процент, потому что протоколы не могут работать как бизнесы. Не могут регистрироваться, удерживать прибыль, делать обязательства перед держателями токенов. GENIUS Act доказал: Конгресс может интегрировать токены в финансовую систему, не уничтожая их. Когда появится механизм, позволяющий протоколам использовать инструменты распределения капитала компании — это станет самым мощным катализатором в истории крипто. Больше, чем ETF.

До тех пор умный капитал идёт в долю в капитале. Разрыв по сложному проценту увеличивается каждый год.

Это не медвежий взгляд на блокчейны

Чётко: блокчейны — экономические системы. Они мощные и станут инфраструктурой цифровых платежей и агентной коммерции. Мы строим цепочку в Inversion, потому что уверены в этом.

Технология — не проблема. Проблема — экономика токена. Сегодня сети пропускают ценность, а не накапливают её. Это изменится. Регулирование будет развиваться, управление станет зрелым. Какой-то протокол найдёт способ удерживать и реинвестировать ценность, как делает отличный бизнес. Тогда токены станут долей в капитале по сути, и механизм сложного процента заработает.

Я не ставлю против такого будущего, а на время.

Настанет день, когда сети будут накапливать ценность. До этого дня я буду покупать бизнесы, обеспечивающие сложный процент быстрее благодаря крипто.

Я могу ошибиться во времени. Крипто — адаптивная система, и это главное достоинство. Но не нужно быть идеально правым — важно быть правым по направлению: инструменты сложного процента превосходят остальные со временем.

В этом красота сложного процента. Как сказал Мангер: «Удивительно, как много долгосрочного преимущества получают такие люди, как мы, просто стараясь не быть глупыми, вместо того чтобы пытаться быть очень умными.»

Крипто сделал инфраструктуру дешёвой. Богатство достанется тем, кто использует эту инфраструктуру для сложного процента.

Интернет преподал этот урок двадцать пять лет назад.

Пора действовать.

Invert.

Отказ от ответственности:

- Данная статья опубликована повторно с [Retrospectively Obvious]. Все права принадлежат оригинальному автору [Santiago Roel Santos]. При возражениях по поводу перепечатки свяжитесь с командой Gate Learn, они оперативно рассмотрят вопрос.

- Отказ от ответственности: Мнения и взгляды, изложенные в статье, принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Переводы статьи на другие языки выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переведённых материалов запрещено.