撰文:Four Pillars

编译:AididaoJP,Foresight News

核心要点

- Токен ≠ доля в компании. При оценке следует использовать корпоративную стоимость / доходы держателей, а не корпоративную стоимость / доходы протокола.

- Коэффициент учета (доля протокольных доходов, которую в конечном итоге получит держатель) — ключевой диагностический показатель. В сравниваемых проектах он варьируется от 25% до 100%.

- «Разводнение» тоже имеет различия. Мотивация команды — это реальные операционные расходы (учитываются в мультипликаторе оценки), а разблокировка и продажа инвесторами — рыночное событие (не учитывается в мультипликаторе).

- Стоимость казны важна с точки зрения «доступности для вывода». Вопрос не в том, сколько денег в казне, а в том, могут ли держатели вывести их.

Я часто сталкиваюсь с распространенной ошибкой при оценке криптовалют: кто-то приводит протокол с годовым доходом 500 миллионов долларов, делит рыночную капитализацию на это число и получает мультипликатор в единичных числах, делая вывод, что он «дешевый». Такой подход неверен: и числитель, и знаменатель — ошибочные. Инвесторы думают, что покупают по 5-кратной оценке, а с учетом реальных доходов, которые они могут получить, мультипликатор может оказаться 20-кратным.

Цена к прибыли — хорошая отправная точка, но она игнорирует баланс и структуру капитала — именно поэтому в традиционных финансах используют мультипликатор EV/EBITDA. Однако применение EV/EBITDA к токенам сталкивается с тремя фундаментальными проблемами:

- Активы казны: у держателей нет законных прав требования.

- Доходы протокола: большая часть может вообще не доходить до держателей.

- Максимальные издержки: выражаются не в прибыли, а в форме эмиссии новых токенов.

Цель этой статьи — построить оценочную рамку, адаптированную к особенностям токенов. Основной показатель — корпоративная стоимость / доходы держателей — то есть цена за каждый доллар дохода, который в конечном итоге попадет в карман (как держателя токена), с учетом баланса и реальных бизнес-издержек. На примере пяти протоколов (HYPE, PUMP, MAPLE, JUP, SKY) я покажу подход — это не инвестиционный совет, а демонстрация метода.

1. Как считать «корпоративную стоимость» токена?

Многие ошибочно начинают оценку с рыночной капитализации — но она не равна корпоративной стоимости.

В традиционных финансах логика ясна:

Корпоративная стоимость = рыночная капитализация + долг – наличные

Потому что, покупая всю компанию, вы берете на себя долг и получаете наличные. Вычитаем наличные, так как эта сумма — ваша по праву.

В криптомире ситуация сложнее. От автоматического сжигания (USDC поступает, токен сжигается навсегда, никто не получает USDC) до казначейских кошельков (там миллиарды долларов, но без управленческих прав и механизмов распределения). Важен не «что в казне», а «может ли держатель вывести деньги» (конечно, если кто-то купит весь протокол — дисконты исчезнут, как в традиционных финансах). Здесь речь о «праве требования» — и о дисконте этого права.

Я использую термин «корпоративная стоимость», потому что логика схожа: вы рассчитываете, сколько нужно заплатить за получение ядра бизнеса, исключая не принадлежащие вам активы и пассивы. Формула:

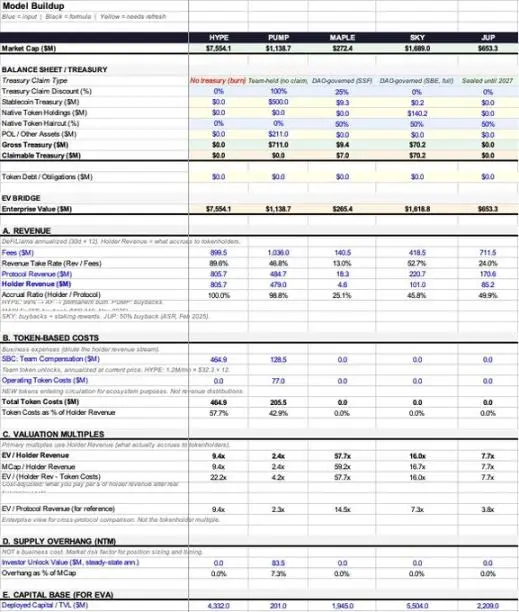

Корпоративная стоимость токена = рыночная капитализация + долг протокола – доступные для вывода активы казны

На данный момент у большинства протоколов нет «долга протокола», поэтому основной фокус — на казначейских активах.

Разберем, что в казне:

- Стейблкоины: реальные деньги, в принципе, полностью доступны для вывода.

- Нативные токены: свои же токены. Вычитаем их, так как это «своё уменьшение», обычно с минимум 50% дисконтом.

- Ликвидность, принадлежащая протоколу (POL), и другие активы.

Общий казначейский актив = стейблкоины + нативные токены × (1 – дисконт) + POL

Но сумма активов ≠ доступных для вывода активов — это ключевая проблема рамки.

Некоторые протоколы вообще не имеют активов, доступных для дисконта. Например, механизмы с полным сжиганием (USDC поступает, используется для выкупа и сжигания токенов) — не формируют активов на балансовом отчете. Тогда доступных активов казны = 0, и корпоративная стоимость равна рыночной капитализации. Это самый прозрачный случай, не требующий субъективных оценок.

Для казны с реальными активами я вводлю «дисконт права требования» — в диапазоне от 0% до 100%, в зависимости от степени контроля держателей:

- 0% дисконт: автоматические выкупы и сжигания, без голосований; или средства полностью под контролем держателей.

- 25% дисконт: активное DAO и история распределений.

- 50% дисконт: есть управленческие права, но они формальны, реально не реализуются.

- 75% дисконт: казна под контролем команды, слабое управление.

- 100% дисконт: казна под контролем фонда, держатели не имеют прав требования.

Эти проценты — самая субъективная часть рамки, я признаю. Но дискуссии о 25% или 50% гораздо полезнее, чем игнорировать казну и говорить только о P/E.

Примеры:

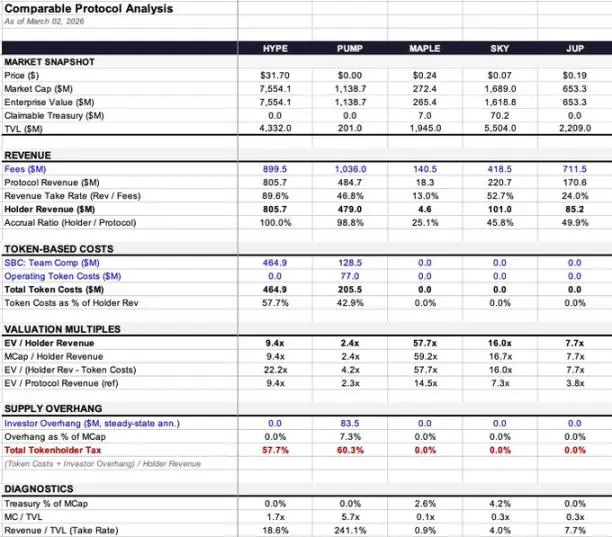

- Maple: казна 9.36 млн долларов (99.7% — стейблкоины), сумма незначительна. Корпоративная стоимость чуть снижается с 2.72 млрд до 2.65 млрд — влияние минимально.

- SKY: казна 140.3 млн долларов, 99.9% — собственные токены. После 50% дисконта доступных активов — около 70.2 млн долларов, и корпоративная стоимость снижается с 16.9 млрд до 16.2 млрд.

- PUMP: по оценкам, держит около 700 млн долларов в стейблкоинах, но без механизмов распределения и управления — держатели не могут их получить. Тогда доступных активов = 0, и корпоративная стоимость равна рыночной.

- HYPE и JUP: казна полностью уничтожена или закрыта, без активов — корпоративная стоимость равна рыночной.

2. Доходы и доходы держателей: сколько реально попадает в карман?

Разница между заработком протокола и тем, что реально получит держатель, — ключевая проблема большинства оценочных рамок и главный фактор мультипликатора.

Можно представить доход как трехуровневую «водопроводную систему»:

- Общие сборы: сумма, которую платят пользователи.

- Доход протокола: часть, оставшаяся после выплат LP, валидаторам и т.п.

- Доход держателей: то, что реально попадает к держателям — через выкуп, сжигание или прямое распределение.

Два ключевых коэффициента:

- Удержание = доход протокола ÷ сборы (сколько протокол оставляет себе из общего потока)

- Коэффициент учета = доход держателей ÷ доход протокола (какая часть дохода протокола реально доходит до держателей)

Эти показатели в совокупности дают разницу:

- HYPE: удержание 89.6%, коэффициент учета 100%. Из 9 млрд сборов — 8.057 млрд дохода дошло до держателей.

- Maple: удержание 13% (14.05 млн сборов, 1.83 млн дохода), коэффициент учета 25.1% (доход держателей). Итог — всего 3% дохода до держателей, а HYPE — 90%.

В рамках одной модели, один проект с 3%, другой — с 90%. Если сравнивать их по EV/сборы или EV/доходы протокола, разница колоссальна.

Почему в знаменатель нужно брать «доходы держателей», а не «доходы протокола»?

В традиционных финансах EV/выручка оправдан, потому что акционеры имеют право на остаточную прибыль — по закону. Но у держателей токенов такого права нет: они получают только ту часть, которая заложена в экономическую модель. Если доходы лежат в казне, управляемой командой, и нет механизма их распределения — эти доходы не считаются «вашими».

Использование «доходов протокола» в качестве знаменателя делает показатели более «дешевыми» для тех, у кого низкий коэффициент учета, — это и есть «учетная скидка».

Пример Maple:

- EV/доходы протокола = 14.5

- EV/доходы держателей = 57.7

Разница — почти в 4 раза! При использовании разных знаменателей оценки будут кардинально отличаться.

3. Издержки: разводнение — тоже делится на категории

Термин «разводнение» в крипте используется слишком широко, и неправильная классификация ведет к ошибкам оценки.

Первая категория: мотивация команды (долевое вознаграждение) — это операционные издержки

Бенджамин Грэм говорил: если мотивация не считается издержками, то что тогда? Подарки? В традиционных финансах это отражается в прибыли, уменьшая ее. В крипте — это эмиссия новых токенов, что по сути то же самое — операционные расходы.

- HYPE: годовые мотивационные расходы команды — 464.9 млн долларов, это 57.7% доходов держателей.

- PUMP: мотивационные расходы — 128.5 млн долларов.

Эти издержки должны учитываться при оценке.

Вторая категория: операционные издержки на токены (экосистемные стимулы, привлечение пользователей и т.п.) — тоже операционные расходы

Они аналогичны затратам на привлечение пользователей, тоже реальные издержки, их нужно учитывать. В PUMP, помимо мотивации команды, — 77 млн долларов операционных токенов, итого — 205.5 млн долларов.

Критерий: создается ли новый токен или нет?

Если протокол просто делит существующий доход между стейкерами — издержки уже учтены в денежном потоке (разница между доходами протокола и доходами держателей). Если же протокол создает или разблокирует новые токены — это реальное разводнение, бизнес-издержки.

Третья категория: блокировка инвесторов и их разблокировка — рыночное событие, не операционные издержки

Вы не вычитаете из прибыли VC-продажи, чтобы получить «скорректированную прибыль». Аналогично, это не операционные издержки. В PUMP потенциальное разблокирование инвесторов — 8.35 млн долларов в год, что составляет 7.3% рыночной капитализации. Это влияет на цену, но не является операционной затратой. Я выделяю это отдельно — «налог на держателей» (сумма издержек + потенциальные разблокировки), но не включаю в основные мультипликаторы.

4. Четыре ключевых мультипликатора и один диагностический показатель

На основе вышеизложенного выводим показатели (определения даны для удобства, далее — используем):

- EV/доходы держателей — главный показатель: сколько вы платите за каждый доллар дохода, реально попадающего к вам.

- Рыночная капитализация / доходы держателей — без учета казны. Разница показывает влияние баланса.

- EV/(доходы держателей – бизнес-издержки) — скорректированный мультипликатор, исключающий реальные операционные издержки (мотивацию, операционные расходы).

- EV/доходы протокола — для оценки «учетной скидки».

- Индекс «налог на держателей» = (бизнес-издержки + потенциальные разблокировки) ÷ доходы держателей. Например, у PUMP он 60.3%, что означает, что на каждый доллар дохода приходится еще 0.603 доллара в виде новых токенов или разблокировок. Этот показатель не говорит прямо о цене, но показывает динамику денежного потока и предложения.

5. Обзор данных и ключевые кейсы

- HYPE: коэффициент учета 100%, доходы держателей — 9.4 раза выше, чем рыночная капитализация. После учета издержек мультипликатор увеличивается до 22.2. Доходная структура ясна.

- PUMP: кажется самым дешевым — 2.4 раза, коэффициент учета 98.8%. Но казна недоступна, и в 2026 году ожидается крупная разблокировка. После учета издержек — 4.2 раза, налог на держателей — 60.3% (максимальный в выборке).

- MAPLE: самый большой дисконтуемый разрыв — 4 раза. Доходы протокола в 14.5 раза, доходы держателей — в 57.7 раза. Разрыв огромен. Издержки отсутствуют, мультипликатор после учета не меняется.

- JUP: самый чистый баланс. Управление — «ноль выбросов» (net-zero), без издержек, без разблокировок, без казны — мультипликаторы около 7.7.

- SKY: коэффициент учета 45.8%. Доходы протокола — 7.3 раза, доходы держателей — 16.0 раза. Казна в 99.9% — собственные токены, их стоимость нужно дисконтировать.

6. Итоги

Этот подход, безусловно, не лишен недостатков:

- Дисконт права требования казны — субъективен: я ставлю 25%, вы — 50%, и никто не докажет, кто прав.

- Определение «эмиссии» усложняет ситуацию: у некоторых протоколов есть функции эмиссии, но каналы распределения закрыты, токены лежат в нераспределенных пулах — ситуация неясна.

- Источники данных шумные: например, DeFiLlama показывает 30-дневные годовые показатели, которые могут отличаться из-за разных моментов снимков.

Но это — стартовая точка. EV/доходы держателей с учетом баланса и бизнес-издержек помогает понять, сколько реально стоит каждый вложенный доллар дохода, который может попасть в карман.

Разрыв между доходами протокола и доходами держателей — главный дисбаланс рынка. Многие протоколы зарабатывают сотни миллионов долларов, а держатели получают мизер, и большинство оценочных рамок этого не учитывают.

К счастью, индустрия начинает ценить «захват стоимости»: включены механизмы выкупа, снижение инфляции за счет сжигания, голосование за приостановку мотиваций. Мы создаем инструменты для более точной оценки происходящего.

7. Источники данных и методика

- Доходы: годовые показатели DeFiLlama (за последние 30 дней × 12). Плюс — чувствительны к последним месяцам, минус — могут иметь шум.

- Доходы держателей: только поле «держательский доход» в DeFiLlama — включает выкуп, сжигание, прямое распределение.

- Казна:

- MAPLE: 9.36 млн долларов (DeFiLlama, 99.7% — стейблкоины)

- SKY: 140.3 млн долларов (DeFiLlama, 99.9% — собственные токены)

- JUP: 0 (закрытая казна)

- PUMP: оценка 500 млн долларов (стабильный диапазон 286–800 млн)

- Токеновые издержки:

- MAPLE: 0 (прекращена эмиссия, см. MIP-019, октябрь 2025)

- SKY: 0 (сейчас распределение через STR, без SKY токенов)

- JUP: 0 (законченное управление «ноль выбросов»)

- Потенциальное разблокирование инвесторов:

- PUMP: 8.35 млн долларов в год, разблокировка начнется в августе 2026, в ближайшие 12 мес. — около 4.87 млн долларов.

- Показатели по кредитным протоколам:

- MAPLE: использует активное управление активами (AUM) — 3.79 млрд долларов (Q1 2026), а не TVL — 1.945 млрд. Норма доходности — доходы / AUM.

- Операционные расходы — не оценены, так как протоколы не раскрывают.

- Оценка мотивации — по текущей цене токена, чувствительна к изменениям.

Этот подход — не идеален, но дает более точное понимание, сколько реально стоит каждый доллар дохода, который может попасть в карман.

Разрыв между доходами протокола и доходами держателей — главный дисбаланс рынка. Многие протоколы зарабатывают сотни миллионов, а держатели — ничтожные суммы, и большинство оценочных методов этого не учитывают.

Но индустрия движется к более точной оценке: механизмы выкупа, снижение инфляции, голосование за приостановку мотиваций — все это помогает лучше понять реальную ценность.

8. Источники данных и методика

- Доходы: годовые показатели DeFiLlama (за последние 30 дней × 12). Быстрый отклик, но возможен шум.

- Доходы держателей: только поле «держательский доход» — включает выкуп, сжигание, распределение.

- Казна:

- MAPLE: 9.36 млн долларов (DeFiLlama, 99.7% — стейблкоины)

- SKY: 140.3 млн долларов (DeFiLlama, 99.9% — собственные токены)

- JUP: 0 (закрытая казна)

- PUMP: оценка 500 млн долларов (стабильный диапазон 286–800 млн)

- Токеновые издержки:

- MAPLE: 0 (эмиссия завершена)

- SKY: 0 (распределение через STR)

- JUP: 0

- Потенциальные разблокировки:

- PUMP: 8.35 млн долларов в год, разблокировка начнется в августе 2026, в ближайшие 12 мес. — около 4.87 млн долларов.

- Показатели по кредитным протоколам:

- MAPLE: активное управление активами (AUM) — 3.79 млрд долларов, а не TVL — 1.945 млрд. Доходность — доходы / AUM.

- Операционные расходы — не оценены.

- Мотивация — по текущей цене токена, чувствительна к изменениям.