Биткойн вошел в выходные с колебаниями около отметки 72 000 USD, значительно ниже пика более 74 000 USD на прошлой неделе и все еще далекий от максимума, достигнутого в начале года. Исходя только из ценовых движений, рынок кажется относительно стабильным.

Однако структура ниже показывает гораздо менее устойчивую картину.

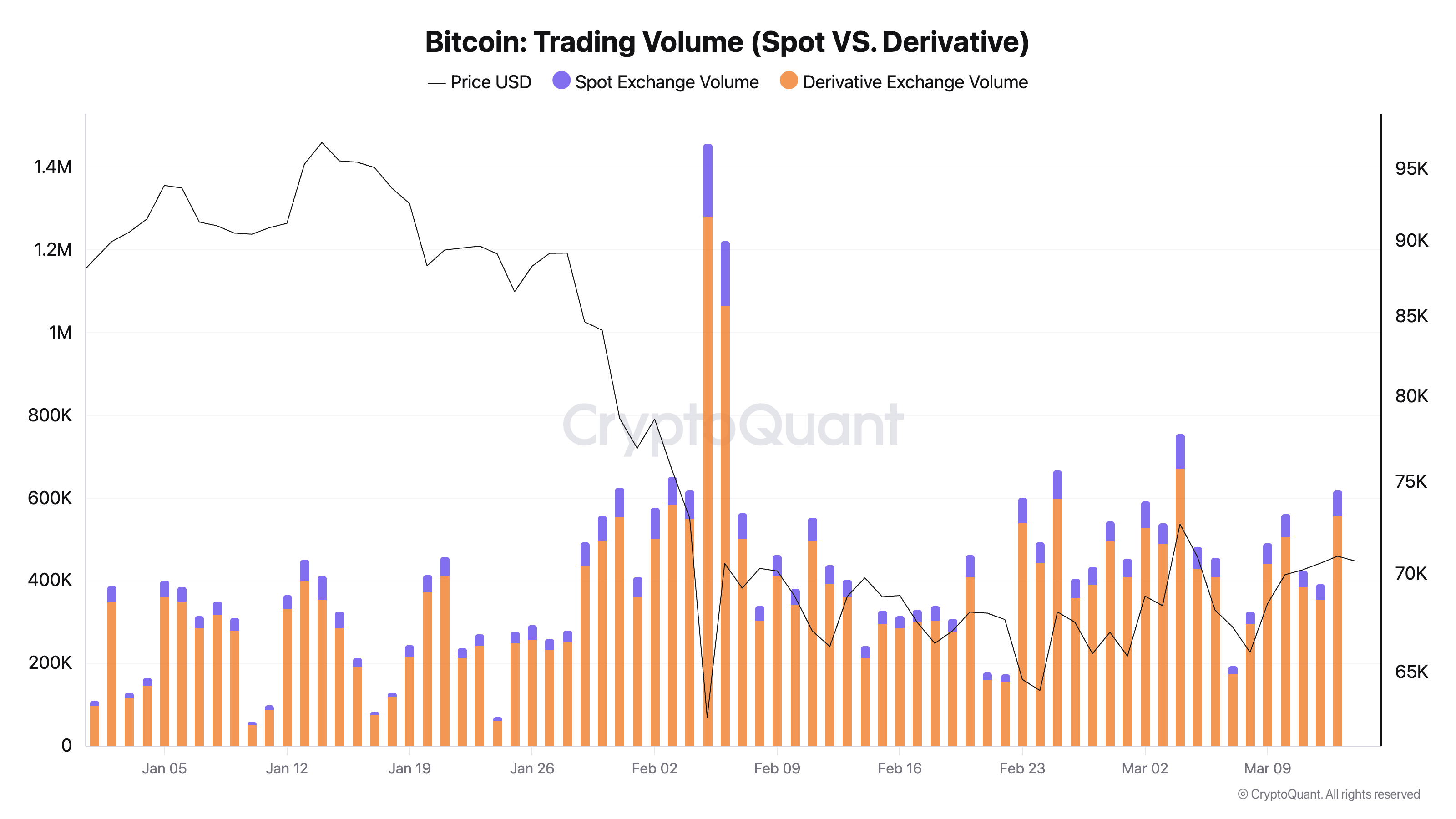

Данные свидетельствуют о снижении активности торгов на спотовом рынке, в то время как рынок деривативов все больше занимает доминирующую роль. Почти каждый день в этом месяце объем торгов деривативами превышал спот примерно в девять раз — это признак того, что динамика рынка не стимулируется реальным спросом на покупку Bitcoin. Вместо этого, рынок в основном поддерживается за счет кредитного плеча.

График показывает общий объем сделок с Bitcoin на спотовых и деривативных платформах с 1 января по 13 марта 2026 года (Источник: CryptoQuant)## Различия между спотовым и деривативным рынками

График показывает общий объем сделок с Bitcoin на спотовых и деривативных платформах с 1 января по 13 марта 2026 года (Источник: CryptoQuant)## Различия между спотовым и деривативным рынками

Спотовая торговля означает, что инвестор покупает BTC напрямую на рынке и реально владеет этими монетами. Это наиболее очевидный способ отражения спроса: если много людей готовы покупать и держать Bitcoin, цена будет расти. Напротив, при слабом спросе продавцы вынуждены снижать цену, чтобы найти покупателей, что ведет к падению рыночной стоимости.

В то время как деривативы — это более сложные финансовые инструменты, позволяющие трейдерам реализовывать различные стратегии через фьючерсы, опционы, торговлю на базе или хеджирование с использованием кредитного плеча.

Эти стратегии помогают поддерживать ликвидность и волатильность цен, но одновременно делают рынок «глубже», чем кажется. Когда большая часть активности сосредоточена в деривативах, цена становится сильно зависимой от торговых позиций и легко может резко падать при ликвидации позиций.

Рост на основе контрактов, а не реального спроса

Общий объем спотовых и деривативных сделок на централизованных биржах снизился примерно на 2,4%, до 5,61 трлн долларов США в феврале — это самый низкий уровень с октября 2024 года.

Это снижение в основном связано со спотовым рынком, в то время как большая часть торговой активности по-прежнему сосредоточена в деривативах.

Объем спотовых сделок на глобальных биржах значительно сократился, в то время как совокупное синтетическое воздействие через деривативы продолжает расти. Это кардинально отличается от устойчивого роста цен, вызванного расширением спотового спроса.

Примером служит ценовое движение Bitcoin за прошлую неделю. BTC восстановился выше 70 000 USD, и на первый взгляд кажется, что спрос возвращается. Однако большая часть этого восстановления связана с использованием кредитного плеча, а не с реальными покупками на спотовом рынке.

Это не означает, что объемы фьючерсов или опционов негативны. Рынок Bitcoin достиг уровня, при котором деривативы играют важную роль в формировании цен. Однако, когда цена стабилизируется при слабом спотовом спросе, рост может оказаться более хрупким, чем кажется.

Причина в том, что поддержка со стороны торговых позиций может исчезнуть очень быстро, в отличие от реальных инвесторов, покупающих и держащих Bitcoin.

Всё более важная роль организаций

Глубокое участие финансовых организаций делает этот тренд не только внутренней проблемой крипторынка.

В начале февраля CME сообщил, что их криптовалютные продукты показывают рекордные объемы торгов в 2026 году, а среднесуточный объем деривативных сделок с криптовалютами вырос на 46% по сравнению с прошлым годом. Это свидетельствует о продолжающемся росте вовлеченности организаций в Bitcoin, в основном через управляемые деривативы.

Использование фьючерсов крупными организациями не обязательно свидетельствует о слабом доверии к Bitcoin. Во многих случаях это просто способ для крупных игроков эффективно управлять рисками и выходить на рынок.

Тем не менее, эффект на рынок одинаковый: ежедневные ценовые движения Bitcoin все больше формируются под воздействием финансовых инструментов, а не прямых покупок активов.

Риски при ухудшении макроэкономической ситуации

Этот сдвиг не так опасен в стабильной макрообстановке. Однако сейчас Bitcoin торгуется на фоне растущих глобальных рисков.

13 марта американские фондовые фонды зафиксировали второй подряд недельный отток капитала, поскольку конфликты с Ираном и скачки цен на нефть ухудшают настроение инвесторов по отношению к рисковым активам. В такой среде кредитное плечо перестает быть лишь вспомогательным фактором и становится крупнейшей слабостью.

Рынок, поддерживаемый стабильным спотовым спросом, обычно медленно поглощает психологические шоки. В отличие от этого, деривативный рынок может быстро корректировать цены при ликвидации позиций и росте требований по марже.

Это — главный риск на сегодняшний день. Bitcoin все еще может продолжать расти в условиях рынка, ориентированного на деривативы, как это происходило ранее.

Однако рынок, поддерживаемый за счет кредитного плеча, очень зависит от внешней среды. Одного макроэкономического шока, массового оттока средств из ETF, роста доходности облигаций, сильного падения фондового рынка или изменения настроений инвесторов достаточно, чтобы позиции с кредитным плечом были быстро ликвидированы — намного быстрее, чем сможет среагировать спотовый поток.

Это уже происходило в феврале, когда рынок криптовалют пережил волну массовых ликвидаций на фоне роста глобальных рисков. Хотя причина была внешней по отношению к крипторынку, скорость реакции напрямую зависела от структуры позиций на рынке.

Высокая ликвидность, но в основном «синтетическая»

Bitcoin за годы построил более устойчивую инфраструктуру для организаций. ETF на Bitcoin в спотовом формате достигли управляемых активов на сумму 100 миллиардов долларов, рынок деривативов на CME постоянно обновляет рекорды, а все больше компаний включают BTC в свои балансовые отчеты.

Однако более развитая инфраструктура не означает, что ежедневная торговая платформа стала более устойчивой. Скорее, она облегчает крупным инвесторам быстро и эффективно открывать большие кредитные позиции.

Рынок стал более зрелым, но уязвимость в торговом поведении все еще существует.

Именно поэтому важно внимательно следить за разницей между спотовой и деривативной торговлей. Это один из лучших индикаторов, который показывает, что реально поддерживает рынок в каждый конкретный момент.

На данный момент основная движущая сила — это не спотовый спрос или мелкие инвесторы, а кредитное плечо, хеджирование и совокупное воздействие деривативов.

Bitcoin остается рынком с высокой ликвидностью, но большая часть этой ликвидности — синтетическая, и она зачастую исчезает очень быстро при давлении на рынок.

Тем не менее, это не означает, что Bitcoin обязательно рухнет. История показывает, что Bitcoin способен сохранять устойчивость дольше, чем ожидают многие, а кредитное плечо может продолжать стимулировать рост, если денежные потоки остаются благоприятными.

Однако текущая структура гораздо более уязвима, чем кажется по ценовым графикам. Если спрос на спотовую покупку не восстановится явно и быстро, рынок может продолжить рост, но на более слабой базе, чем предполагает большинство трейдеров.

Вань Цзян