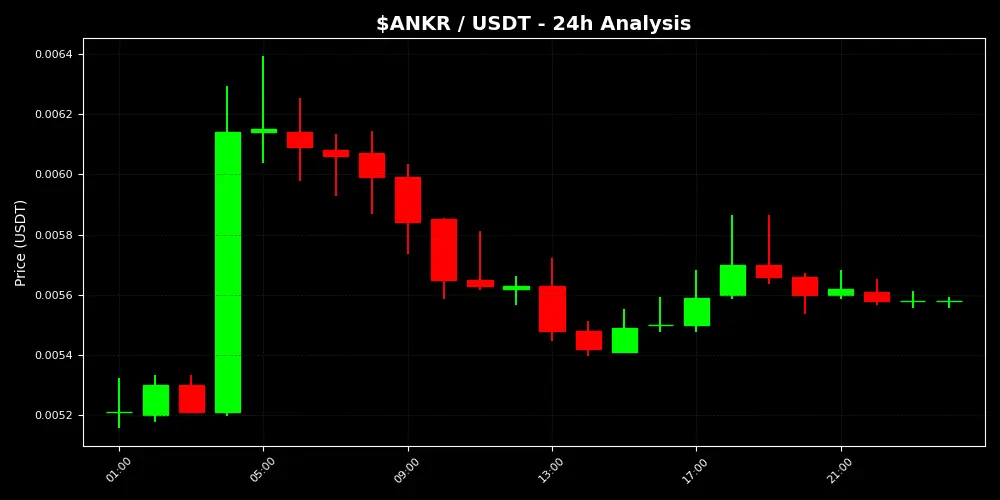

#SECAndCFTCNewGuidelines

Конец нормативной неопределенности: как новая совместная схема SEC и CFTC переформатирует всю криптовалютную индустрию

Самый значительный нормативный сдвиг в истории крипто только что произошел, и большинство людей еще не его осмыслили

Почти десятилетие назад единственной наиболее парализующей силой в криптовалютной индустрии была не волатильность рынка, не риск ликвидности, не даже уязвимости безопасности. Это была нормативная неопределенность. Отсутствие четких, согласованных правил, определяющих, что такое цифровой актив — является ли он ценной бумагой, товаром, валютой, предметом коллекционирования или чем-то совершенно новым — создавало столь двусмысленную юридическую и операционную среду, что серьезный институциональный капитал оставался в стороне, легитимные проекты работали в постоянной юридической опасности, а меры по обеспечению соответствия предпринимались не на основе четких правил, а на спорных толкованиях законов, написанных за десятилетия до появления технологии блокчейна.

Эта эпоха теперь формально закончилась.

В развитии, заслуживающем гораздо большего внимания, чем получает краткосрочное движение цены, SEC и CFTC совместно выпустили знаковую нормативную базу — скоординированную под названием «Project Crypto» — которая впервые обеспечивает структурированную, проголосованную, опубликованную ясность в том, как именно классифицируются цифровые активы, кто регулирует что и каковы правила взаимодействия для каждого участника экосистемы. Это не письмо сотрудников. Это не неформальное руководство. Это документ уровня комиссии, проголосованный полной комиссией SEC, опубликованный в Федеральном реестре и явно согласованный с CFTC для обеспечения согласованности.

Эра оружейной неопределенности Gensler закончилась. Пост-Clayton рамки «инвестиционного контракта», которые порождали годы нормативной неопределенности, заменены. Следующим шагом является определенный, навигируемый нормативный ландшафт — и его понимание теперь обязательно для всех, кто серьезно участвует в этом рынке.

Что на самом деле говорит новая рамка SEC

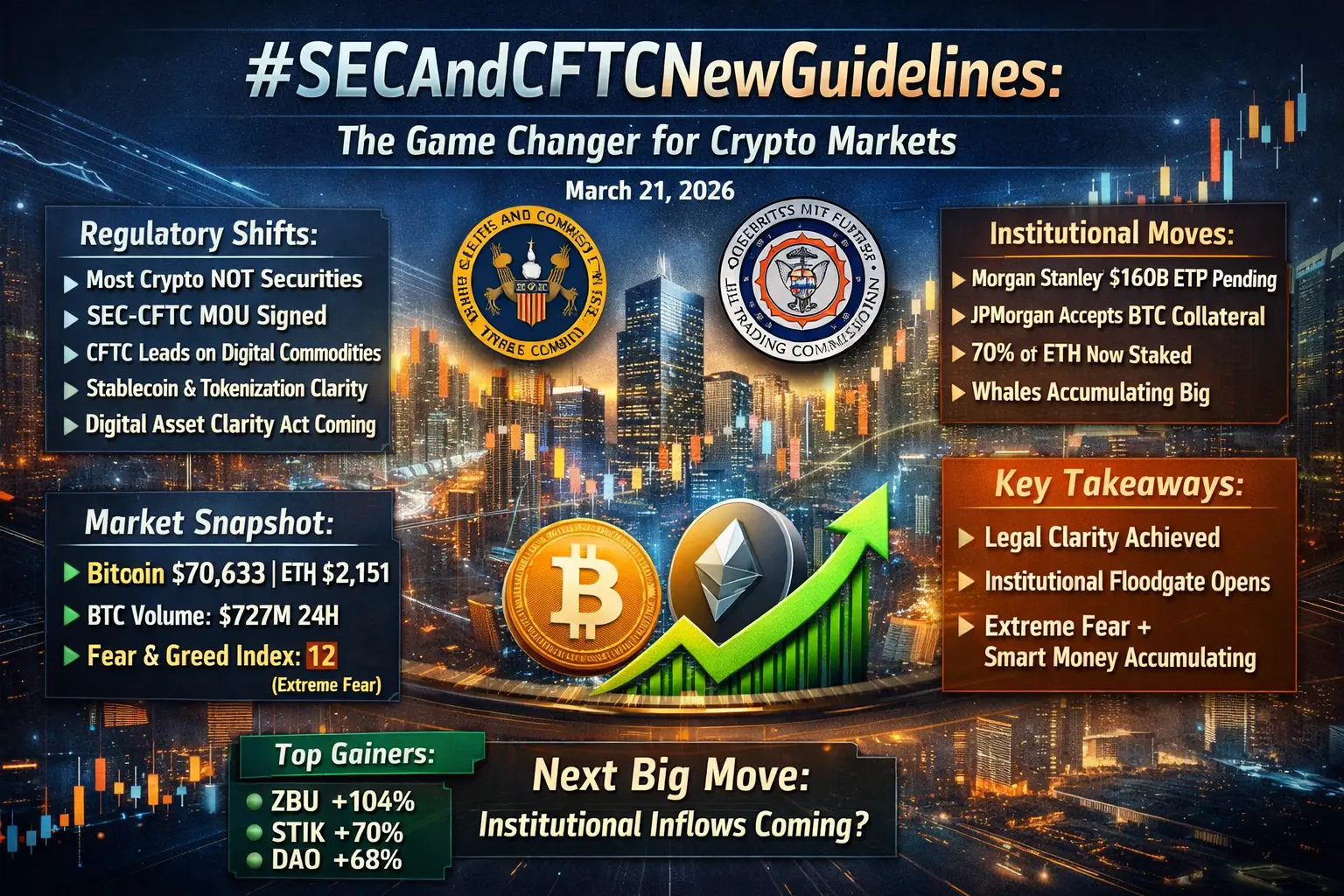

Alex Thorn из Galaxy Research, один из самых строгих аналитиков, отслеживающих нормативные события в крипто, на этой неделе суммировал основную структуру нового руководства SEC. Рамка устанавливает пять категорий цифровых активов, с фундаментально различным нормативным обращением для каждой:

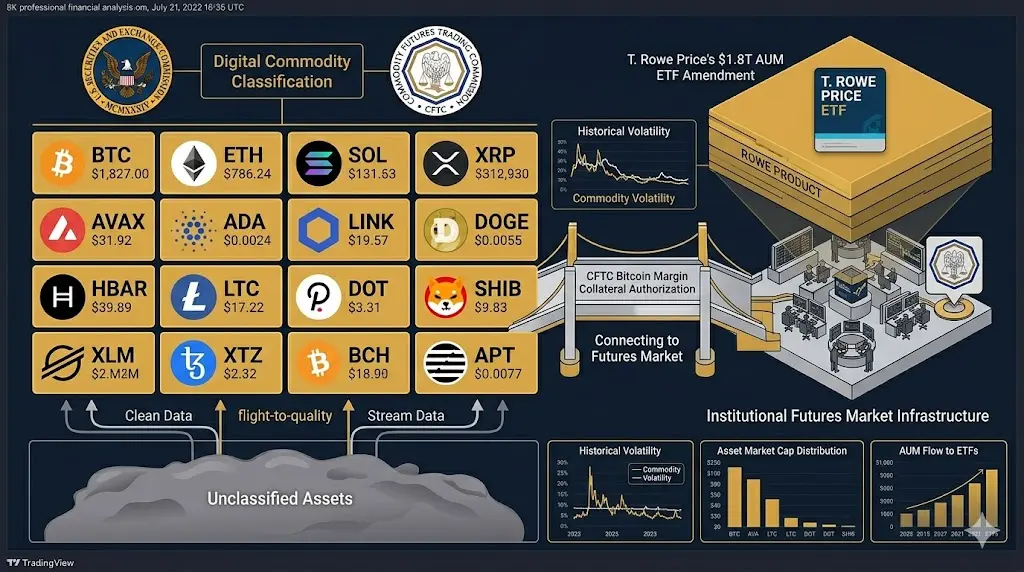

Цифровые товары — активы, которые функционируют как децентрализованные хранилища стоимости или средства обмена без централизованного эмитента, который делает текущие материальные обещания держателям. Они в основном попадают под юрисдикцию CFTC и не рассматриваются как ценные бумаги. BTC — самый ясный пример.

Цифровые предметы коллекционирования — NFT и аналогичные активы, стоимость которых вытекает из уникальности и культурной значимости, а не из ожидания прибыли от управленческих усилий. В подавляющем большинстве случаев не являются ценными бумагами.

Цифровые утилиты — токены, обеспечивающие доступ к определенной платформе, сервису или протоколу, где стоимость привязана к использованию, а не к ожиданию инвестиционной прибыли. Именно эти активы создали наибольшую неопределенность в применении закона в соответствии с предыдущей рамкой. Новое руководство предусматривает безопасные гавани, при которых утилиты-токены не рассматриваются как ценные бумаги, даже во время первоначального распределения.

Стейблкоины — отдельная категория со своими собственными нормативными соображениями, в основном вокруг требований резервов и механизмов погашения, а не анализа законодательства о ценных бумагах. Координация с законодательством Congressional Clarity Act движется параллельно.

Цифровые ценные бумаги (или токенизированные ценные бумаги) — это единственная категория, которая остается в полной юрисдикции закона о ценных бумагах. Если актив представляет собственность в предприятии, дает держателям право на дивиденды или распределение прибыли, или продвигается в основном как инвестиция в управляемый бизнес, это ценная бумага и должна быть зарегистрирована или иметь исключение в соответствии с федеральным законом о ценных бумагах.

Критическое уточнение: только категория 5 требует регистрации ценных бумаг. Предыдущая позиция по применению закона — которая рассматривала почти любой токен как потенциальную незарегистрированную ценную бумагу на основе широкого толкования теста Howey — явно заменена более структурированным, более узким анализом.

Четыре изменения правил, которые имеют наибольшее значение

Изменение правила 1: тест «достаточной децентрализации» исключен

В соответствии с предыдущей рамкой проекты утверждали, что их токены становятся не являющимися ценными бумагами, как только базовая сеть достигнет «достаточной децентрализации» — стандарта, который никогда не был формально определен, применялся непоследовательно в судебных исках по применению закона и оставлял проекты в постоянном состоянии неопределенности относительно того, когда, если вообще, они пересечь юридический порог. Новое руководство полностью исключает этот тест и заменяет его конкретным объективным критерием: выполнил ли эмитент и выполнил ли публично раскрытые основные обязательства по разработке. Как только эти обязательства явно выполнены, актив может торговаться на вторичных рынках без продолжения классификации как ценная бумага, независимо от любой текущей деятельности по развитию сообщества.

Изменение правила 2: торговля на вторичном рынке явно защищена для не являющихся ценными бумагами

Одним из наиболее операционно повреждающих аспектов предыдущей среды применения закона была теория о том, что торговля не являющимся ценной бумагой токеном на вторичном рынке могла бы независимо представлять незарегистрированное предложение ценной бумаги, даже если первоначальная эмиссия была проведена законно. Новое руководство явно отвергает эту позицию. Не являющиеся ценными бумагами цифровые активы в категориях 1–4 могут свободно торговаться на вторичных рынках без запуска требований регистрации ценных бумаг. Биржи, котирующие эти активы, не работают как незарегистрированные биржи ценных бумаг.

Изменение правила 3: безопасные гавани для эирдропов, майнинга и стейкинга

Новая рамка явно обеспечивает безопасное убежище для трех наиболее распространенных механизмов распределения токенов и участия в криптоэкосистеме. Эирдропы — распределение токенов существующим держателям или пользователям в качестве рекламного механизма или механизма управления — не представляют собой предложение ценных бумаг. Майнинг — процесс валидации транзакций и получения вновь выпущенных токенов в качестве компенсации — это не ценная бумага. Стейкинг — блокировка токенов для участия в валидации сети и получения доходности в качестве компенсации — это не инвестиционный контракт.

Эти три безопасные гавани устраняют юридическую облачность, которая висит над участием в DeFi, услугами стейкинга и механикой распределения токенов в течение многих лет.

Изменение правила 4: анализ «усилий других лиц» резко сужен

Четвертый пункт теста Howey — что инвестиционный контракт требует ожидания прибыли от «усилий других лиц» — применялась в соответствии с предыдущей рамкой включить по сути любую третью сторону, которая могла бы повлиять на цену токена, включая обсуждение в сообществе, комментарии в социальных сетях и деятельность сторонних разработчиков. Новое руководство ограничивает этот анализ только основными обязательствами по управлению эмитирующей организации. Что говорит сообщество, что строят сторонние разработчики, что публикуют учетные записи в социальных сетях — все это не приписывается эмитенту для целей анализа ценных бумаг.

Более широкая картина: почему этот момент является структурной точкой перелома

История каждого крупного финансового рынка включает момент, когда нормативная база созревала от реактивной и двусмысленной к проактивной и структурированной. Это созревание обычно является предпосылкой для следующей крупной волны институционального капитала и основное внедрение, потому что капитал — особенно институциональный капитал — не течет в больших масштабах на рынки, где юридические правила неизвестны или применяются непоследовательно.

Совместная рамка SEC и CFTC — это момент созревания для крипто. Это не разрешает все вопросы. Это не устраняет всю сложность соответствия. Это не предотвращает будущие судебные действия против подлинного мошенничества. Что это делает, так это заменяет режим навязанной неопределенности режимом определенных правил — и этот сдвиг, однажды сделанный, имеет тенденцию быть необратимым.

Хэштег говорит SECAndCFTCNewGuidelines. Реальность больше, чем предполагает хэштег. Это нормативная основа, на которой будет построена следующая фаза индустрии.

#MoonGirl

Конец нормативной неопределенности: как новая совместная схема SEC и CFTC переформатирует всю криптовалютную индустрию

Самый значительный нормативный сдвиг в истории крипто только что произошел, и большинство людей еще не его осмыслили

Почти десятилетие назад единственной наиболее парализующей силой в криптовалютной индустрии была не волатильность рынка, не риск ликвидности, не даже уязвимости безопасности. Это была нормативная неопределенность. Отсутствие четких, согласованных правил, определяющих, что такое цифровой актив — является ли он ценной бумагой, товаром, валютой, предметом коллекционирования или чем-то совершенно новым — создавало столь двусмысленную юридическую и операционную среду, что серьезный институциональный капитал оставался в стороне, легитимные проекты работали в постоянной юридической опасности, а меры по обеспечению соответствия предпринимались не на основе четких правил, а на спорных толкованиях законов, написанных за десятилетия до появления технологии блокчейна.

Эта эпоха теперь формально закончилась.

В развитии, заслуживающем гораздо большего внимания, чем получает краткосрочное движение цены, SEC и CFTC совместно выпустили знаковую нормативную базу — скоординированную под названием «Project Crypto» — которая впервые обеспечивает структурированную, проголосованную, опубликованную ясность в том, как именно классифицируются цифровые активы, кто регулирует что и каковы правила взаимодействия для каждого участника экосистемы. Это не письмо сотрудников. Это не неформальное руководство. Это документ уровня комиссии, проголосованный полной комиссией SEC, опубликованный в Федеральном реестре и явно согласованный с CFTC для обеспечения согласованности.

Эра оружейной неопределенности Gensler закончилась. Пост-Clayton рамки «инвестиционного контракта», которые порождали годы нормативной неопределенности, заменены. Следующим шагом является определенный, навигируемый нормативный ландшафт — и его понимание теперь обязательно для всех, кто серьезно участвует в этом рынке.

Что на самом деле говорит новая рамка SEC

Alex Thorn из Galaxy Research, один из самых строгих аналитиков, отслеживающих нормативные события в крипто, на этой неделе суммировал основную структуру нового руководства SEC. Рамка устанавливает пять категорий цифровых активов, с фундаментально различным нормативным обращением для каждой:

Цифровые товары — активы, которые функционируют как децентрализованные хранилища стоимости или средства обмена без централизованного эмитента, который делает текущие материальные обещания держателям. Они в основном попадают под юрисдикцию CFTC и не рассматриваются как ценные бумаги. BTC — самый ясный пример.

Цифровые предметы коллекционирования — NFT и аналогичные активы, стоимость которых вытекает из уникальности и культурной значимости, а не из ожидания прибыли от управленческих усилий. В подавляющем большинстве случаев не являются ценными бумагами.

Цифровые утилиты — токены, обеспечивающие доступ к определенной платформе, сервису или протоколу, где стоимость привязана к использованию, а не к ожиданию инвестиционной прибыли. Именно эти активы создали наибольшую неопределенность в применении закона в соответствии с предыдущей рамкой. Новое руководство предусматривает безопасные гавани, при которых утилиты-токены не рассматриваются как ценные бумаги, даже во время первоначального распределения.

Стейблкоины — отдельная категория со своими собственными нормативными соображениями, в основном вокруг требований резервов и механизмов погашения, а не анализа законодательства о ценных бумагах. Координация с законодательством Congressional Clarity Act движется параллельно.

Цифровые ценные бумаги (или токенизированные ценные бумаги) — это единственная категория, которая остается в полной юрисдикции закона о ценных бумагах. Если актив представляет собственность в предприятии, дает держателям право на дивиденды или распределение прибыли, или продвигается в основном как инвестиция в управляемый бизнес, это ценная бумага и должна быть зарегистрирована или иметь исключение в соответствии с федеральным законом о ценных бумагах.

Критическое уточнение: только категория 5 требует регистрации ценных бумаг. Предыдущая позиция по применению закона — которая рассматривала почти любой токен как потенциальную незарегистрированную ценную бумагу на основе широкого толкования теста Howey — явно заменена более структурированным, более узким анализом.

Четыре изменения правил, которые имеют наибольшее значение

Изменение правила 1: тест «достаточной децентрализации» исключен

В соответствии с предыдущей рамкой проекты утверждали, что их токены становятся не являющимися ценными бумагами, как только базовая сеть достигнет «достаточной децентрализации» — стандарта, который никогда не был формально определен, применялся непоследовательно в судебных исках по применению закона и оставлял проекты в постоянном состоянии неопределенности относительно того, когда, если вообще, они пересечь юридический порог. Новое руководство полностью исключает этот тест и заменяет его конкретным объективным критерием: выполнил ли эмитент и выполнил ли публично раскрытые основные обязательства по разработке. Как только эти обязательства явно выполнены, актив может торговаться на вторичных рынках без продолжения классификации как ценная бумага, независимо от любой текущей деятельности по развитию сообщества.

Изменение правила 2: торговля на вторичном рынке явно защищена для не являющихся ценными бумагами

Одним из наиболее операционно повреждающих аспектов предыдущей среды применения закона была теория о том, что торговля не являющимся ценной бумагой токеном на вторичном рынке могла бы независимо представлять незарегистрированное предложение ценной бумаги, даже если первоначальная эмиссия была проведена законно. Новое руководство явно отвергает эту позицию. Не являющиеся ценными бумагами цифровые активы в категориях 1–4 могут свободно торговаться на вторичных рынках без запуска требований регистрации ценных бумаг. Биржи, котирующие эти активы, не работают как незарегистрированные биржи ценных бумаг.

Изменение правила 3: безопасные гавани для эирдропов, майнинга и стейкинга

Новая рамка явно обеспечивает безопасное убежище для трех наиболее распространенных механизмов распределения токенов и участия в криптоэкосистеме. Эирдропы — распределение токенов существующим держателям или пользователям в качестве рекламного механизма или механизма управления — не представляют собой предложение ценных бумаг. Майнинг — процесс валидации транзакций и получения вновь выпущенных токенов в качестве компенсации — это не ценная бумага. Стейкинг — блокировка токенов для участия в валидации сети и получения доходности в качестве компенсации — это не инвестиционный контракт.

Эти три безопасные гавани устраняют юридическую облачность, которая висит над участием в DeFi, услугами стейкинга и механикой распределения токенов в течение многих лет.

Изменение правила 4: анализ «усилий других лиц» резко сужен

Четвертый пункт теста Howey — что инвестиционный контракт требует ожидания прибыли от «усилий других лиц» — применялась в соответствии с предыдущей рамкой включить по сути любую третью сторону, которая могла бы повлиять на цену токена, включая обсуждение в сообществе, комментарии в социальных сетях и деятельность сторонних разработчиков. Новое руководство ограничивает этот анализ только основными обязательствами по управлению эмитирующей организации. Что говорит сообщество, что строят сторонние разработчики, что публикуют учетные записи в социальных сетях — все это не приписывается эмитенту для целей анализа ценных бумаг.

Более широкая картина: почему этот момент является структурной точкой перелома

История каждого крупного финансового рынка включает момент, когда нормативная база созревала от реактивной и двусмысленной к проактивной и структурированной. Это созревание обычно является предпосылкой для следующей крупной волны институционального капитала и основное внедрение, потому что капитал — особенно институциональный капитал — не течет в больших масштабах на рынки, где юридические правила неизвестны или применяются непоследовательно.

Совместная рамка SEC и CFTC — это момент созревания для крипто. Это не разрешает все вопросы. Это не устраняет всю сложность соответствия. Это не предотвращает будущие судебные действия против подлинного мошенничества. Что это делает, так это заменяет режим навязанной неопределенности режимом определенных правил — и этот сдвиг, однажды сделанный, имеет тенденцию быть необратимым.

Хэштег говорит SECAndCFTCNewGuidelines. Реальность больше, чем предполагает хэштег. Это нормативная основа, на которой будет построена следующая фаза индустрии.

#MoonGirl