Сводка

-

На прошлой неделе рынок демонстрировал волатильный восходящий тренд — геополитическая напряжённость снизилась, ожидания по ликвидности остались стабильными. Падение цен на нефть, снижение VIX и ослабление доллара США способствовали росту аппетита к риску, что вернуло криптоактивы в восходящий диапазон.

-

Условия ликвидности заметно улучшились: ETF на BTC и ETH показали сильные чистые притоки. Институциональный капитал вновь сосредоточился в ведущих инструментах с низкими комиссиями и высокой ликвидностью.

-

Торговая структура характеризовалась «энергетическим лидерством и ончейн-дивергенцией». В TradFi доминировали товары, прежде всего нефть, а ончейн-активность восстановилась благодаря росту объёмов на DEX.

-

В секторе стейблкоинов и DeFi наблюдалась внутренняя ребалансировка: стейблкоины с доходностью и протокольные токены фиксировали оттоки, а LST-протоколы привлекали новые средства.

-

Инциденты безопасности вызвали цепные реакции — снижение плеча и рост ставок заимствования в кредитных протоколах, включая Aave.

-

Рынки деривативов продолжили демонстрировать структуру «переполненные шорты, но рост цен». Глубоко отрицательные ставки финансирования расходились с ростом цен, что указывает на потенциал для шорт-сквиза.

1. Анализ рыночных фокусов

Глобальный крипторынок оставался волатильным на фоне сложных макроэкономических сигналов. В пятницу торговая напряжённость снизилась, однако в субботу ситуация попыталась измениться. Министр иностранных дел Ирана Арагчи сообщил, что Ормузский пролив «полностью открыт» для всех коммерческих судов на период перемирия между Израилем и Ливаном. Дональд Трамп оперативно подтвердил, что пролив «полностью открыт и свободен для судоходства».

Оптимизм по поводу мирного соглашения на Ближнем Востоке вызвал падение цен на нефть на 10%. Крипторынок отскочил, ETF продолжили фиксировать чистые притоки. Американские акции обновили исторические максимумы: S&P 500 вырос на 11% за 11 торговых дней с минимума 30 марта, достигнув 7 162 в пятницу.

VIX резко снизился до 17,48 — минимального значения с конца февраля, что указывает на переоценку военных рисков. Доходность 10-летних казначейских облигаций США опустилась до 4,28%, ниже апрельского пика в 4,44%. Индекс доллара США впервые с января упал ниже 98.

По данным МВФ от 16.04.2026, мировой экономический рост был пересмотрен до 3,1% из-за конфликта на Ближнем Востоке и геополитических последствий, что ослабило ожидания по ликвидности для рискованных активов. Ключевым драйвером остаётся ФРС. Рынки оценивают вероятность сохранения ставки на уровне 98% на заседании FOMC 29 апреля. Слушания по утверждению Варша на пост главы ФРС 21 апреля будут влиять на краткосрочные ожидания по ликвидности.

2. Анализ ликвидности

1. ETF на BTC показали максимальные недельные притоки за несколько месяцев

На прошлой неделе ETF на BTC отличались высокой внутридневной волатильностью притоков. 14 и 15 апреля зафиксированы сильные притоки — 411,4 млн $ и 186,1 млн $ соответственно. 17 апреля на фоне смешанных настроений risk-off и покупок на просадке приток составил рекордные 663,9 млн $.

Чистые недельные притоки:

В сравнении с предыдущей неделей, притоки в ETF на BTC существенно выросли и стали крупнейшими с середины января. Настроения быстро менялись между избеганием риска и покупками на просадке, но в итоге доминировали быки.

Лидеры по притокам в ETF на BTC:

-

IBIT (BlackRock): 906,0 млн $ чистого недельного притока

-

ARKB (Ark & 21Shares): 98,5 млн $

Лидеры по притокам в ETF на ETH:

-

FETH (Fidelity): 126,0 млн $

-

ETHA (BlackRock): 99,2 млн $

Институциональный капитал на прошлой неделе явно концентрировался: IBIT от BlackRock остался основным драйвером, привлекая 906,0 млн $ за неделю (совокупные чистые притоки — 64,63 млрд $). В то же время FBTC от Fidelity зафиксировал чистый отток 104,0 млн $, что говорит о конкуренции между продуктами. В ETF на Ethereum лидировал FETH от Fidelity с 126,0 млн $ притока, а ETHE от Grayscale продолжил фиксировать отток (-16,67 млн $). Это подчёркивает растущий приоритет для институциональных инвесторов — комиссии и глубина ликвидности.

Текущие показатели:

-

AUM ETF на BTC: 101,45 млрд $ (6,55% от рыночной капитализации BTC)

-

AUM ETF на ETH: 14,26 млрд $ (4,87% от рыночной капитализации ETH)

2. Ликвидность в TradFi

На прошлой неделе структура торговли на TradFi Perp DEX сместилась в пользу нефтяных продуктов. Контракты CL и Brent сохранили высокую долю и остались доминирующими, несмотря на небольшое снижение относительно предыдущего периода. WTI показал умеренный отскок, поддержав энергетический сектор. В сегменте драгоценных металлов доля золота и серебра частично восстановилась, но осталась ниже недавних максимумов, что говорит о снижении спроса на защиту. Акции и валютные пары сохранили стабильные доли, а рынок в целом демонстрировал структуру «энергетическое доминирование с балансирующими активами».

Дневной объём торгов TradFi perpetual на CEX большую часть недели находился в диапазоне 250–450 млн $, что существенно ниже апрельского пика (около 750 млн $), и отражает фазу сжатия после высокой волатильности. По структуре, металлы остались лидером, акции — второй по объёму сегмент, а доля товаров с конца марта растёт, тогда как индексы и валюты остаются небольшими. К концу периода суточный объём снова вырос до 450 млн $, что указывает на концентрацию капитала в секторах вроде металлов и их внутреннюю ротацию. Активность TradFi постепенно возвращается к более нормальному ритму после экстремального расширения.

За неделю число категорий TradFi-активов на CEX увеличилось: на трёх крупнейших площадках общее количество категорий (только TradFi и CFD, без бессрочных контрактов) выросло с 885 до 955 (+7,9% за неделю). Самый значительный прирост показали акции — с 529 до 590 (+11,5% WoW); только на Gate добавлено 16 equity TradFi-активов (+6,5%).

Для анализа глубины книги ордеров (Delta) выбран XAUT — TradFi-актив с наибольшим объёмом торгов. За неделю в диапазоне ±1% от цены книга ордеров XAUT сместилась от доминирования продавцов к увеличению глубины на стороне покупателей. В начале и середине периода при снижении и консолидации цены дельта ликвидности часто была резко отрицательной — заявки на продажу концентрировались ближе к текущей цене. По мере роста цены с 4 640 $ и консолидации в диапазоне 4 780–4 820 $ дельта стала преимущественно положительной. В конце периода был отмечен положительный всплеск почти на 900 тыс. $, что говорит об укреплении глубины на стороне покупателей в краткосрочной перспективе.

3. Инсайты по ончейн-данным

1. Активность мемов на BNB Chain выросла, объём торгов на PancakeSwap удвоился

На фоне инициативы «Binance Life» торговая активность и капитализация мемов на BNB Chain значительно выросли. За неделю объём торгов на PancakeSwap достиг 21 млрд $, почти удвоившись относительно прошлой недели, и вновь стал лидером среди DEX по объёму. Одновременно выросли объёмы торгов и в крупных пулах DEX — Uniswap, Aerodrome, Curve, Fluid. На Solana сохраняется спрос, и краткосрочные спекуляции не ушли, однако активный мем-капитал теперь предпочитает BNB Chain, более связанную с биржами.

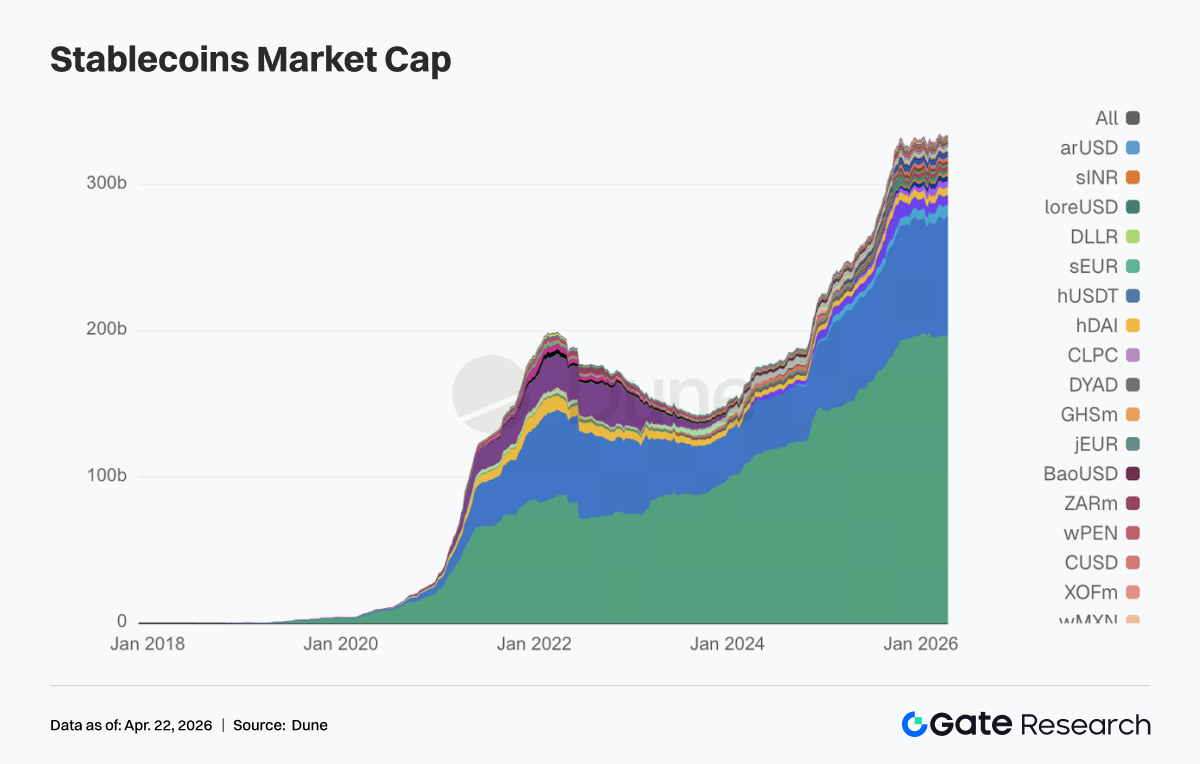

2. Сектор стейблкоинов колебался на высоких уровнях, часть капитала вышла из доходных и протокольных стейблкоинов

Общее предложение стейблкоинов не сократилось резко, однако внутренняя ротация была выраженной. Стейблкоины, привлекавшие капитал за счёт доходности ранее, на этой неделе в целом фиксировали сокращение. USDT вырос примерно на 1,02 млрд $ за неделю, а USDC, напротив, немного снизился и не рос вместе с USDT. Под влиянием частых инцидентов безопасности на стороне DeFi был заметен откат: USDS снизился с 8,56 млрд $ до 7,80 млрд $, USDe — с 6,70 млрд $ до 6,41 млрд $, DAI также немного сократился. При этом платёжные и институциональные стейблкоины не пострадали — PYUSD и USDG показали небольшой рост.

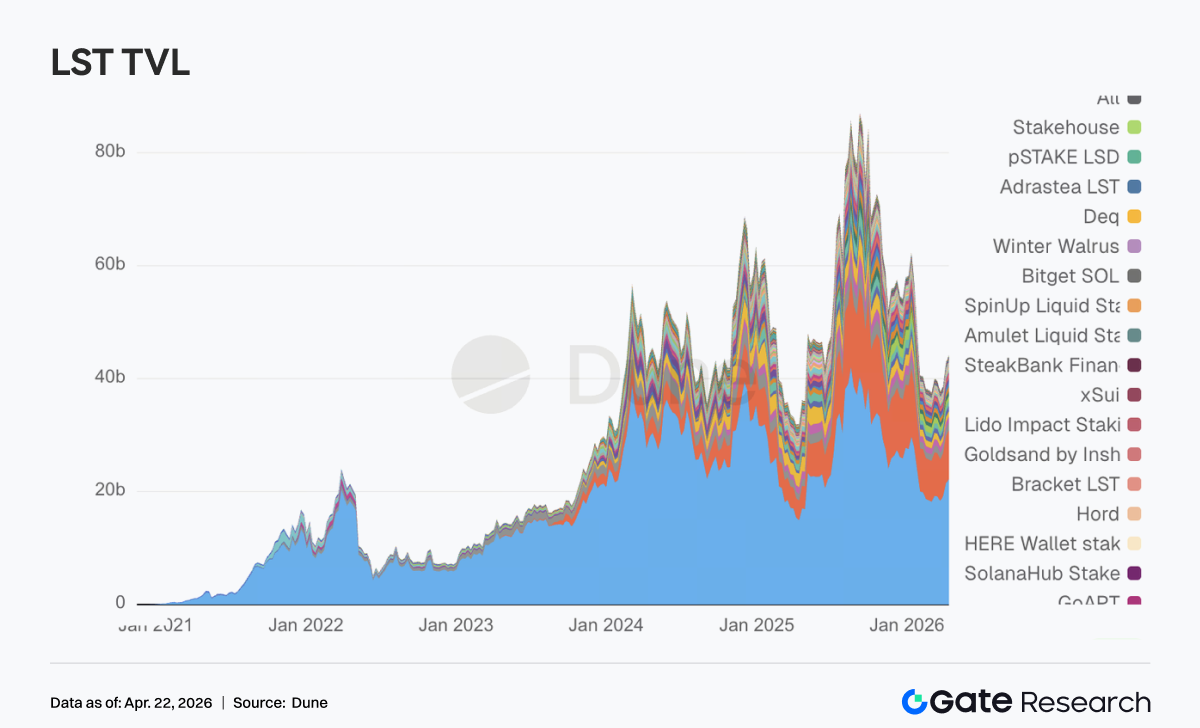

3. LST не пострадали из-за инцидента с rsETH, капитал перетёк в ведущие протоколы

Несмотря на инцидент безопасности с LRT-протоколом rsETH от KelpDAO (ущерб почти 300 млн $), сектор LST оказался устойчивым — большинство ведущих протоколов показали рост. В экосистеме ETH лидеры LST, такие как Lido и Rocket Pool, зафиксировали притоки в сотни миллионов или десятки миллионов долларов. В SOL выросли Sanctum Validator LST и Jupiter Staked SOL, незначительный откат был только у Jito. Это говорит о зрелости участников DeFi: они не поддались панике, а стали по-разному оценивать стандартизированные активы в стейкинге и активы с кроссчейн-обёрткой и левериджем рестейкинга. Проблема KelpDAO заключалась в рисках объединения LRT (например, rsETH) и кроссчейн-мостов. Традиционные ETH LST и основные SOL LST не были признаны высокорискованными, напротив, получили выгоду от возвращения капитала.

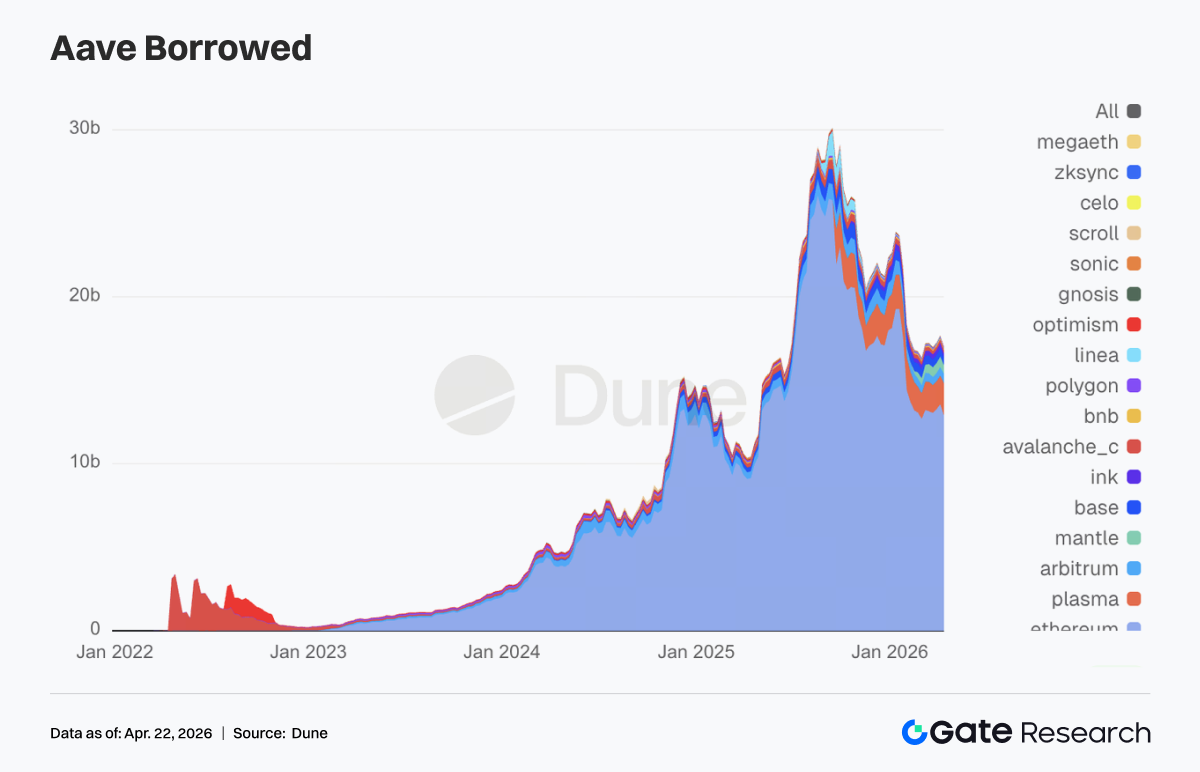

4. Инцидент с KelpDAO значительно повлиял на Aave, капитал ушёл с основных рынков кредитования

Общий баланс займов Aave резко снизился, завершив устойчивый рост. В сценариях кредитования на Ethereum Main Market, Mantle, Base произошло снижение плеча на сотни миллионов долларов. На выходных Aave заморозил обеспечение rsETH и ограничил WETH в Core, Prime, Arbitrum, Base, Mantle, Linea. Хотя контракты Aave не были взломаны, а источник проблемы — в кроссчейн-мосте rsETH от KelpDAO, Aave как крупнейший пул ликвидности испытал прямую цепную реакцию. Дополнительную обеспокоенность вызвала возможность вывода сотен миллионов долларов хакерами с использованием rsETH в качестве обеспечения, что может создать проблемную задолженность. Именно поэтому ранее продвигаемый Aave Labs фреймворк V4 Hub-and-Spoke для изоляции рисков стал реальной рыночной необходимостью.

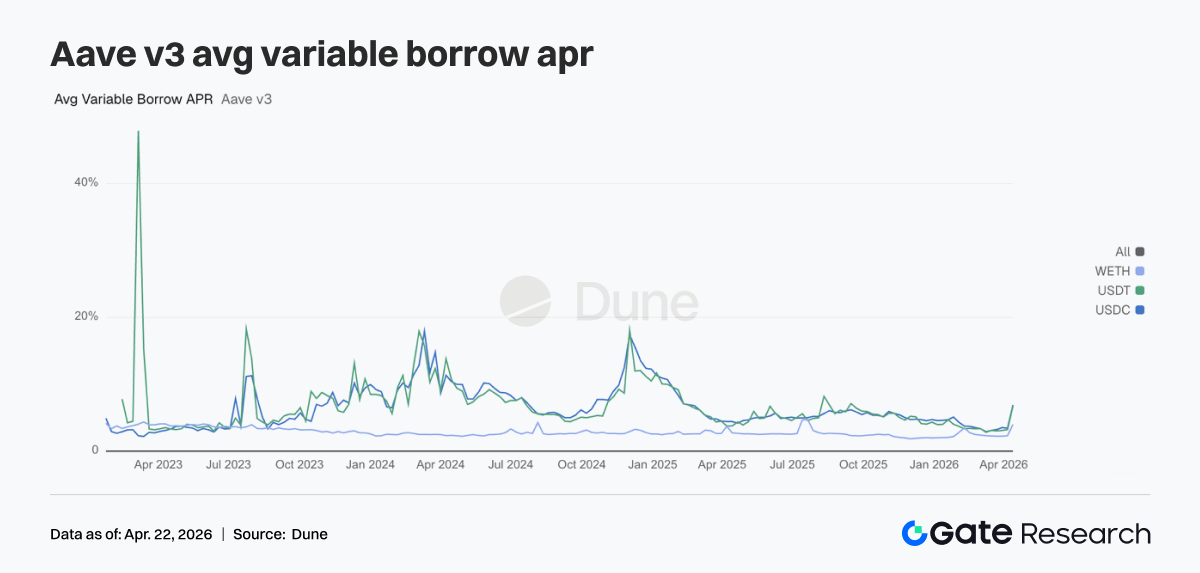

5. Инцидент безопасности вызвал цепную реакцию — ставки заимствования по трём основным активам Aave резко выросли

В момент шока на стороне ставок проявилось резкое напряжение. Средняя плавающая APR по заимствованиям в USDC выросла с 3,42% до 6,91%, по USDT — с 3,22% до 6,76%, по WETH — с 2,29% до 4,00%. После инцидента с rsETH, когда Aave пришлось покрывать проблемную задолженность и на рынке распространилась паника, ликвидность и средства быстро выводились. Глубина пулов WETH и стейблкоинов на основных рынках резко снизилась, а уровень использования достигал 100%, ликвидность практически исчезла. Риск-команда Aave экстренно скорректировала модели ставок для WETH на Arbitrum, Base, Mantle, Linea, снизив стоимость заимствования при полном использовании с 8,5–10,5% до 3%, что наглядно иллюстрирует остроту дефицита ликвидности. Всплеск ставок на этой неделе полностью отражает влияние внешнего «чёрного лебедя» на ставки фондирования в Aave.

6. Доходность ведущих протоколов осталась устойчивой, у Aave проявились стресс-доходы

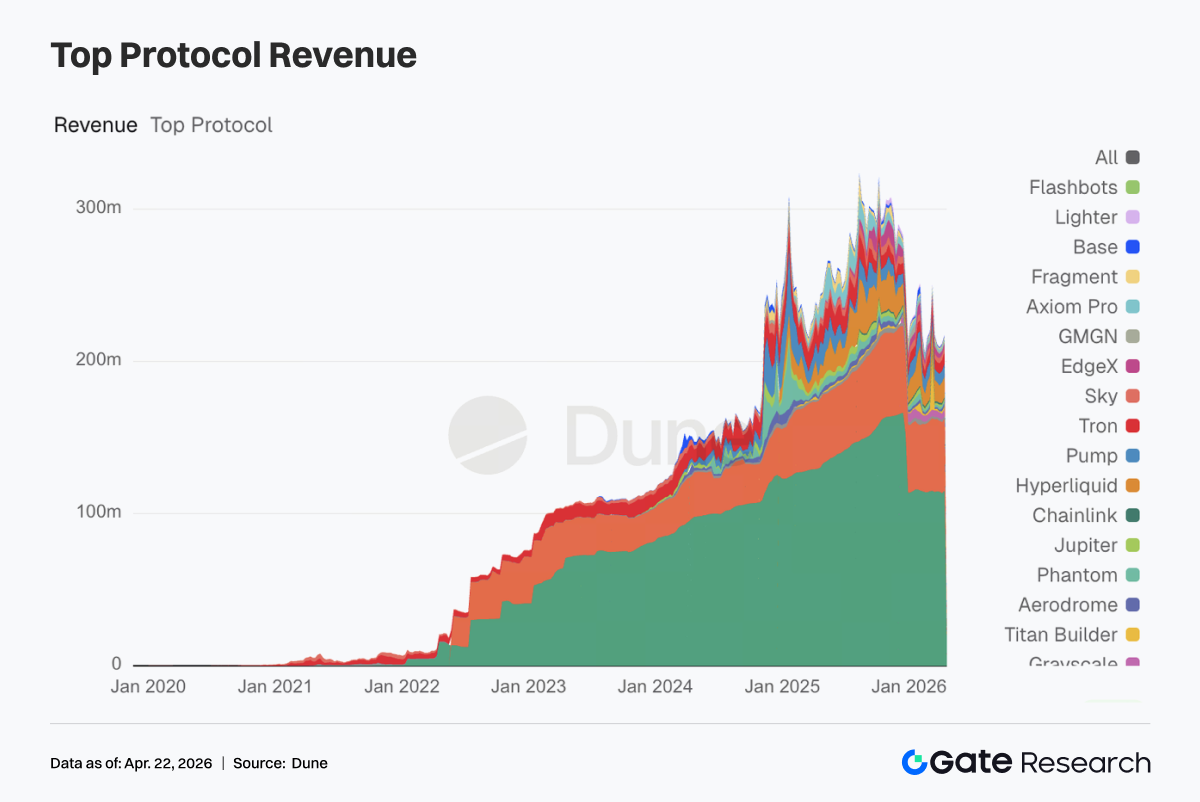

Tether и Circle по-прежнему лидируют, выпуск стейблкоинов остаётся самым стабильным источником денежного потока. Hyperliquid и Pump сохранили доходность на уровнях прошлой недели, что говорит о сохранении эластичности ончейн-торговли. Доход Aave на этой неделе вырос до 2,02 млн $ — значительный прирост за счёт стресс-дохода после сжатия ликвидности, но его устойчивость ограничена. Aerodrome и Titan Builder также показали рост, каждый с недельным доходом около 1 млн $, что подтверждает: капитал не ушёл из торговли.

4. Отслеживание деривативов

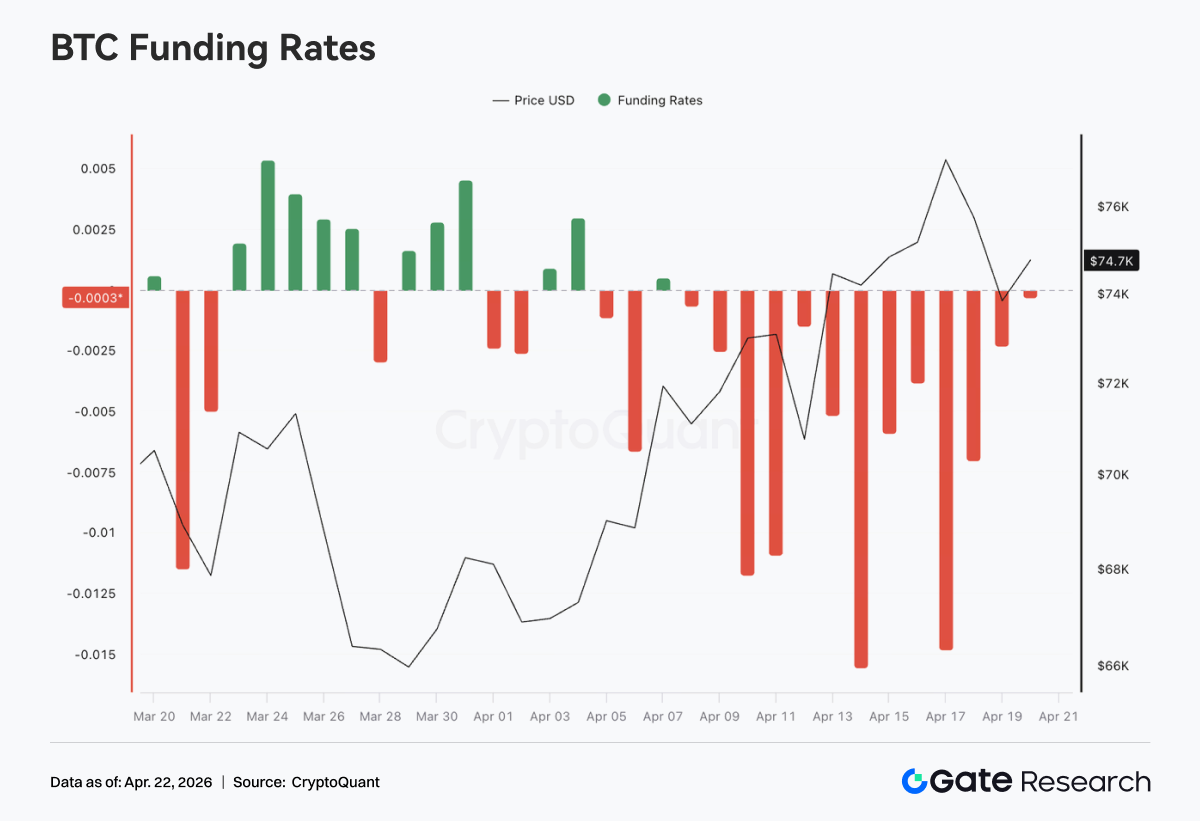

4.1 Ставки финансирования по BTC остались глубоко отрицательными, цена росла волатильно и достигла нового локального максимума

Ставки финансирования по BTC в целом оставались в отрицательной зоне, а в середине апреля наблюдались экстремальные значения (до -0,015). Это говорит о доминировании медвежьих настроений и переполненности шортов в бессрочных фьючерсах. После отката цена постепенно росла с 70 000 $ к 76 000 $, формируя структуру «глубоко отрицательные ставки, но рост цены». Шортисты платили финансирование и несли убытки на фоне роста, а потенциал для squeeze накапливался. Рост цен был обусловлен спотовыми покупками или пассивным закрытием шортов.

После 10 апреля ставки финансирования ушли глубже в минус, а цена ускорила рост и обновила локальный максимум. Это значит, что шорты не закрывались, а возможно даже наращивались против тренда, усиливая потенциал squeeze. Сейчас рынок находится в фазе, когда доминируют медвежьи настроения, но цена остаётся сильной. На стороне деривативов — устойчивый медвежий настрой, поддержка обеспечивается спотовыми или структурными покупками. При сохранении высоких цен закрытие шортов может ускорить ралли, но устойчиво отрицательные ставки финансирования дают шортам подушку при откате, что может усилить краткосрочную волатильность.

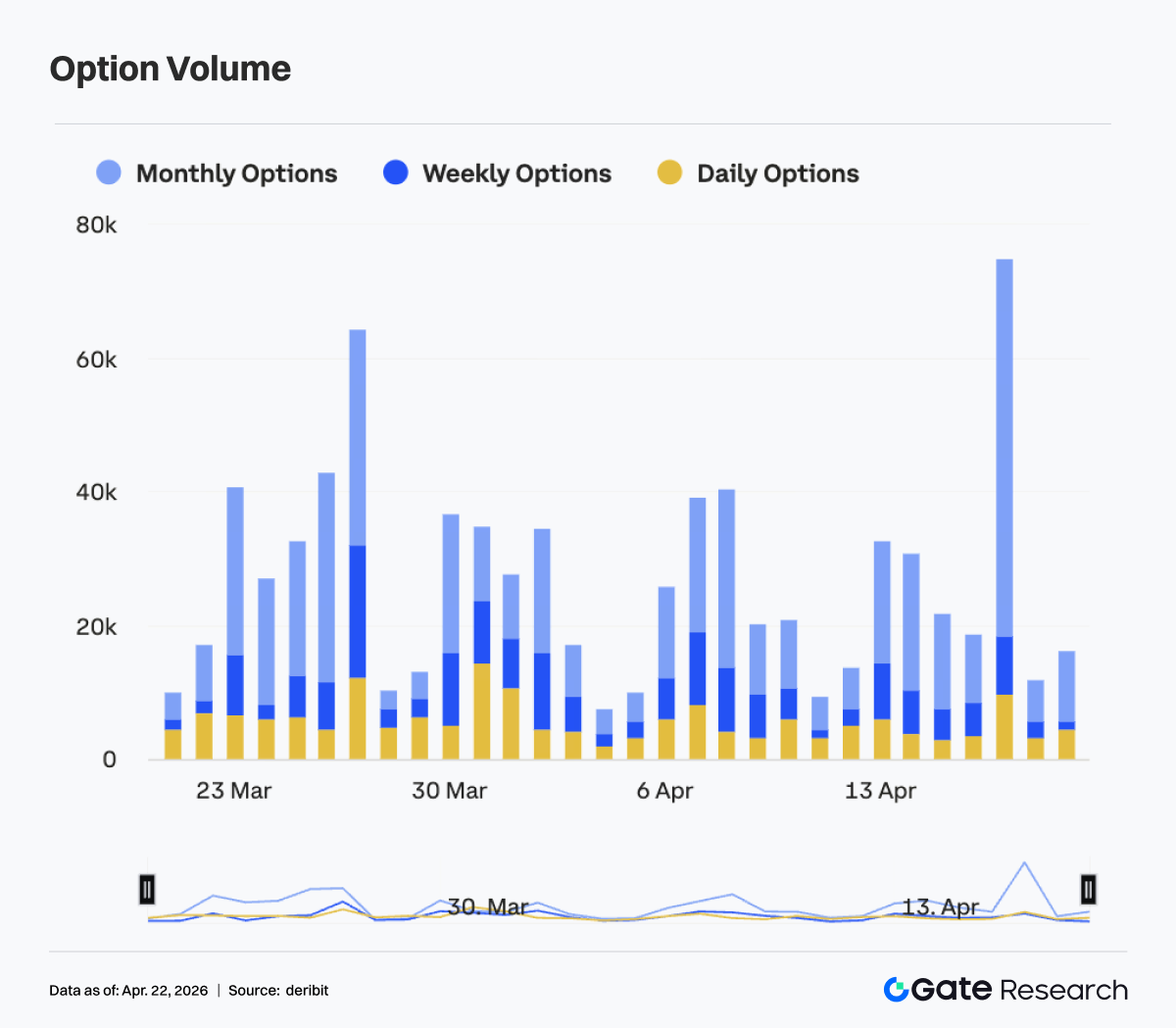

4.2 Структура опционов BTC быстро восстановилась, короткий конец показал высокую эластичность и временное выравнивание

С 13 по 19 апреля implied volatility по опционам BTC заметно росла, структура быстро восстановилась после глубокого дисконта. Короткие и средние сроки (7D, 30D, 60D) находились на минимумах около 13 апреля (-6…-8), но быстро выросли до -3…-4 к 17 апреля. Для длинных сроков (90D, 180D) рост был ограниченным, и кривая выровнялась, что отражает рост ценообразования краткосрочной волатильности.

Около 17 апреля короткий конец временно оказался выше среднего и длинного, структура опционов ненадолго инвертировалась, что отражает усиление ожиданий краткосрочных событий и волатильности. Такой рост implied volatility на коротком конце обычно соответствует ускоренному движению рынка или реализации неопределённости. В торговле это проявляется в росте gamma и спросе на краткосрочное хеджирование.

После 18 апреля короткий конец быстро скорректировался вниз, 7D заметно отступил, структура вновь приобрела положительный наклон — часть прежних ожиданий волатильности была реализована или перераспределена. В целом структура implied volatility прошла путь от глубокого дисконта к быстрому восстановлению — перегреву короткого конца — ребалансировке. Рынок быстро сменил режим с крайне сжатых ожиданий волатильности на новую переоценку. Это отражает быстрое переключение риск-предпочтений капитала на коротких горизонтах. Важно следить, сойдётся ли волатильность цены с коррекцией implied volatility или начнётся новый виток роста волатильности.

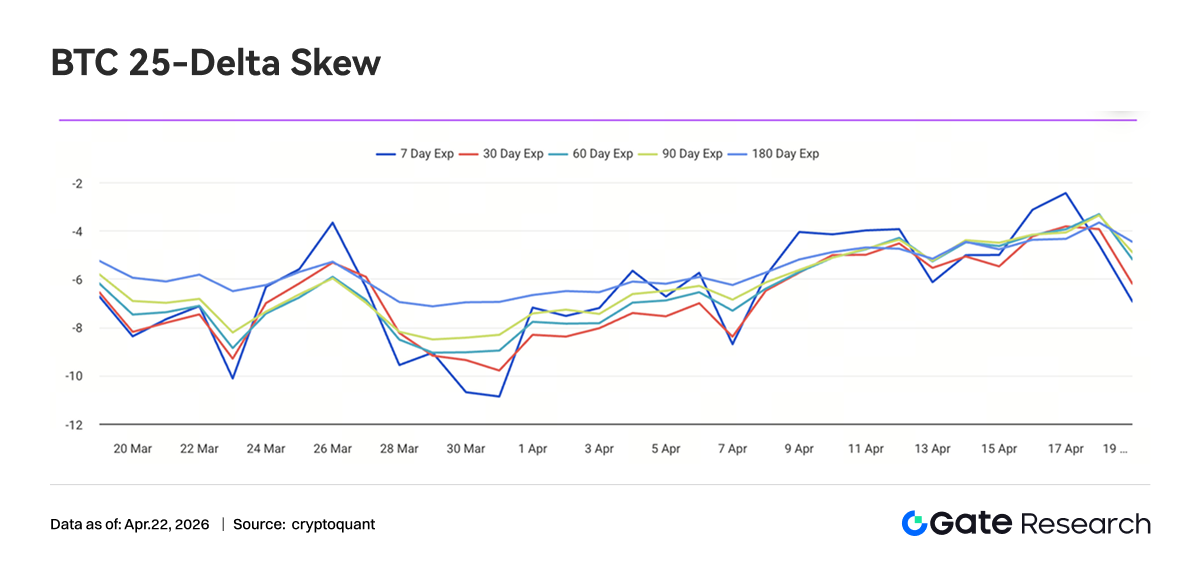

4.3 BTC 25-Delta Skew вырос, ценообразование хвостовых рисков продолжило сходиться

С 13 по 19 апреля BTC 25-Delta Skew по всем срокам оставался в отрицательной зоне, но центр диапазона поднялся — в основном -6…-3 vol. По сравнению с экстремальным уровнем ниже -10 в конце марта, текущий skew восстановился примерно на 3–5 vol, что говорит о схождении премии за хвостовые риски, несмотря на доминирование премии по путам.

Короткий skew (7D) колебался сильнее всего и около 17 апреля быстро поднялся к -2, выше средних и длинных сроков. Это отражает ослабление спроса на защитные путы в краткосроке и даже признаки снижения хеджирования. Средние и длинные сроки (30D–180D) оставались стабильны — в диапазоне -5…-3, также росли, но не вышли из отрицательной зоны, что говорит о сохранении защитной позиции на средне- и долгосрочном горизонте.

Рост skew совпал с укреплением цены и сжатием волатильности: на фоне роста цены спрос на защиту от снижения сокращался, премия по путам сжималась, но позитивная структура skew с доминированием коллов пока не сформировалась. Это значит, что рыночное настроение перешло от «жёсткой защиты» к «умеренной защите», но до фазы полного риска ещё далеко.

В целом BTC skew вернулся из safe-haven зоны в нейтральный, но защитный диапазон, а премия за хвостовые риски снизилась. При сильной цене в краткосроке skew может восстановиться до -2…0. Однако отрицательные значения по длинным срокам показывают, что институциональный капитал пока не перешёл к агрессивной позиции, и рынок в фазе «снижения хеджирования, но не полного отказа от защиты».

4.4 DVOL продолжил снижение в низкий диапазон, волатильная премия сжалась

С 13 по 19 апреля BTC DVOL снижался — с уровней выше 45 к 42. Несмотря на небольшой отскок около 13 апреля, устойчивого роста не последовало, и DVOL продолжил снижаться, достигнув минимума около 41. Текущий DVOL уже ниже уровней начала апреля и приближается к локальному минимуму, что говорит о сжатии премии за краткосрочную волатильность.

Снижение DVOL не сопровождалось резкими ценовыми колебаниями, а происходило на фоне волатильного роста цены, отражая консенсус по сценарию «трендового роста при низкой волатильности». В отличие от прежних всплесков, нынешний откат DVOL был плавным, что указывает на притупление ценообразования внезапных рисков и системное сокращение премии. DVOL приближается к нижней границе диапазона 40–45; если снижение продолжится, он выйдет на исторически низкий уровень. В этих условиях доминируют стратегии продажи волатильности (short straddle, short strangle), но по мере дальнейшего сжатия DVOL их маржа сокращается, а соотношение риск/доходность падает.

5. Перспективы

Источники:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — комплексная платформа для исследований в области блокчейна и криптовалют, предоставляющая глубокий контент: технический анализ, рыночные инсайты, отраслевые исследования, прогнозирование трендов и макроэкономический анализ.

Дисклеймер

Инвестирование в криптовалютные рынки связано с высоким риском. Рекомендуем проводить собственные исследования и полностью понимать природу активов и продуктов перед принятием инвестиционных решений. Gate не несёт ответственности за любые убытки или ущерб, возникшие в результате таких решений.