Ончейн-сховища та канали для управління активами

«

Скільки б неправди не вигадували, істина завжди проявиться.

Головні гравці ринку управління активами дедалі активніше цікавляться ончейн-сховищами, ruralізація DeFi-мрії стає реальністю.

Це найкращі часи: BlackRock купує токени $UNI, Apollo планує придбати токени $Morpho на сотні мільйонів доларів, а Уолл-стріт у цілому оптимістично оцінює motivations DeFi.

Це найгірші часи: BlackRock, Blackstone і Blue Owl стикаються з хвилею масових викупів, а засновник Aave попереджає, що Уолл-стріт використовує RWA як канал виходу ліквідності.

Криза завжди створює унікальні можливості для вигідних цін. Очікується зростання цін на актив marginal, нові учасники прагнуть зайти на ринок, не надто зважаючи на ризики.

Як би це не називалося — DeFi, RWA чи Vault — ончейн-фінанси мають прийняти привабливу оболонку і відповісти на виклик. Лише зламавши старий порядок, можна створити новий Едем.

Це «солодке яблуко» можна зробити відчутним — безризикова ставка.

Мрія про безризикову ставку

«

Створення ринку безризикової ставки на NB стейблкоїнів, забезпечених ончейн-активами, — це єдиний шлях отримати переговорну силу з гігантами традиційного управління активами.

Головне питання: Чому DeFi досі бракує безризикової ставки?

Або як казначейські облігації США можуть стати лінійною історією для еталонної ставки DeFi?

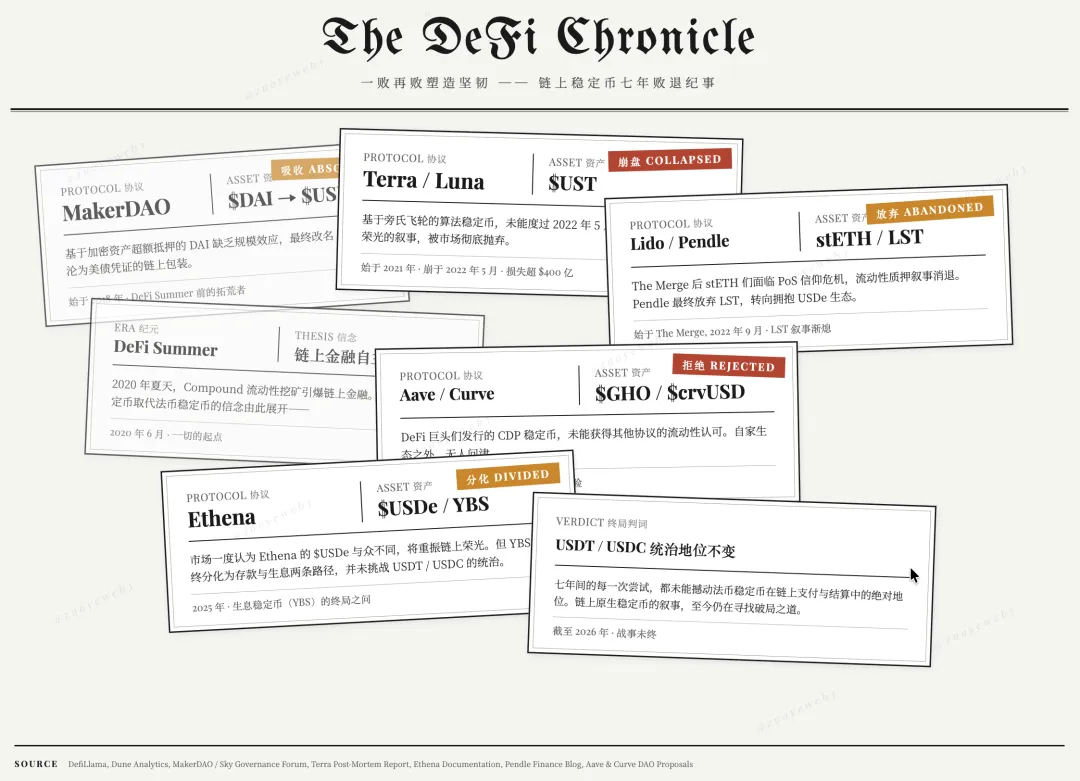

Підпис до зображення: Хроніка стейблкоїнів

Джерело: @zuoyeweb3

Підпис до зображення: Хроніка стейблкоїнів

Джерело: @zuoyeweb3

Починаючи з DeFi Summer 2020 року, численні невдачі сформували стійкість:

-

У 2018 році DAI, забезпечений криптоактивами, не мав ефекту масштабу; $USDS зрештою став сертифікатом для cross казначейських облігацій США

-

У 2021 році $UST, стейблкоїн із ознаками піраміди, не пережив кризу викупу 2022 року, і історія відновлення алгоритмічних стейблкоїнів була покинута

-

У 2022 році після The Merge stETH зіткнувся з кризою довіри до PoS, а Pendle зрештою відмовився від LST на користь USDe

-

У 2023/24 роках CDP-стейблкоїни від DeFi-гігантів, як-от Aave і Curve, не були визнані іншими протоколами

-

У 2025 році ринок коротко повірив у винятковість Ethena $USDe, сподіваючись повернути ончейн-славу. Проте стейблкоїни з дохідністю остаточно розділилися на депозити та дохід, не змігши кинути виклик домінуванню USDT/USDC у своїх сферах.

Факти очевидні: Проблема не в тому, що USDT забирає прибутки користувачів, а в тому, що DeFi обрав ефект масштабу USDT/USDC.

Обмін $300 мільярдів казначейських прибутків на торгову основу ринку означає, що DeFi та крипторинок нічого не втрачають.

Але яка ціна цього?

Ціна — не в уявному злі Tether, який отримує прибутки, чи в егоїзмі банків, які забороняють дохідність, як стверджують Coinbase і Дональд Трамп-молодший.

Справжня проблема в тому, що казначейські облігації США як безризикова ставка передаються на блокчейн через стейблкоїни, але це активи уряду США, який діє без урахування ончейн-сентименту.

Це фундаментальна причина краху токен-економіки: UNI залежить від A16Z, A16Z залежить від доларового фінансування, долар втілює казначейські облігації, тож UNI — це лише дериватив четвертого порядку від облігацій. Чому б не купити облігації напряму й усунути посередника?

Казначейські облігації США — фактичний еталон DeFi, але DeFi може лише пасивно це приймати й не має двосторонньої взаємодії. Це джерело і радості, і болю.

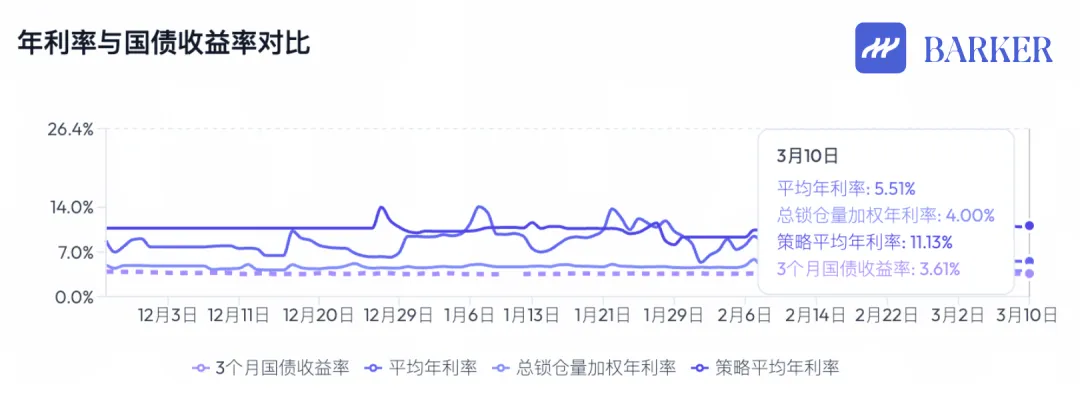

Підпис до зображення: Порівняння річної дохідності ончейн-стейблкоїнів і казначейських облігацій США

Джерело: @BarkerMoneyX

Підпис до зображення: Порівняння річної дохідності ончейн-стейблкоїнів і казначейських облігацій США

Джерело: @BarkerMoneyX

Спроби врятувати DeFi не припинялись. Попри крах токен-економіки й структури DAO, загальний напрям DeFi залишається зрозумілим:

-

Фіксована ставка інвестування та фінансування, визнані системи ризик-грейдингу, беззаставне кредитування —> це стане рушієм наступного ринкового етапу, у формі масового продукту;

-

Період експансії публічних блокчейнів, бірж і DeFi-протоколів завершився. Нова форма — це Vaults (сховища для управління активами). Хоча невідомо, чи стануть Vaults масовим продуктом, вони знаменують початок нового етапу.

Варто зазначити, що публічні блокчейни та біржі вже не є центральними каналами для захоплення вартості, але це не означає, що вони втратили актуальність. Їхній етап інфляції цін на активи завершився, залишилося лише поступове лінійне зростання.

Це пов’язано з прогресивними відносинами між UNI та казначейськими облігаціями США. Aave і Morpho більше схожі на саме управління активами; їхній бізнес позбавлений простору для наративу, але залишається важливим для галузі.

Справжні зіркові продукти — це Vaults на базі публічних блокчейнів і DeFi-протоколів, орієнтовані на масове використання, диверсифіковані RWA-активами та здатні запускати механізми інфляції цін на активи.

Задля масового використання куратори об’єднуються з біржами. Morpho використовує Stakehouse для інтеграції з Coinbase, а Aave застосовує інструменти на кшталт Metamask і U-карт для розширення ритейл-бази.

Для RWA-активів куратори співпрацюють із кастодіанами, як-от Galaxy, постійно перемикаючись між крипто- й реальними активами — наприклад, Grove купує облігації CLO у Galaxy.

Але бракує Vault, який запускає інфляцію цін на активи. Ще до цієї хвилі масштабного ончейн-управління активами був запущений токен BlackRock BUILD, а Circle USYC підтримує дохідність, але жоден не повторив власного успіху.

Відсутність нативного токена для Vaults не є критичною. Інфляція цін на активи — це механізм: акції, нерухомість, облігації, тюльпани, відеокарти й Mac Mini мають власні цінові цикли. Сучасні Vaults — це просто дохідні «чорні скриньки», які не вирішили дві ключові проблеми:

-

Звідки надходить висока дохідність?

-

Як реально управляється високий ризик?

До нової фінансової системи

«

Форми каналів еволюціонують; Vaults — не кінцева точка.

Криптоіндустрія розвивається стрімко. Ще цього року було важко уявити, що глобальна фінансова система справді перейде на блокчейн, але нині це незаперечний факт.

Святкувати зарано. RWA залишаються лише джерелом фінансування, Vaults — це все ще нудні депозитні ігри, а куратори не продемонстрували брендового ефекту. White-label Vaults на кшталт Veda дуже схожі на SaaS, а куратори отримують лише комісію за управління.

Це позбавлено уяви щодо інфляції цін. Якщо традиційне управління активами з обсягом $2 трлн переживає циклічні труднощі, важко уявити, що Vaults це витримають.

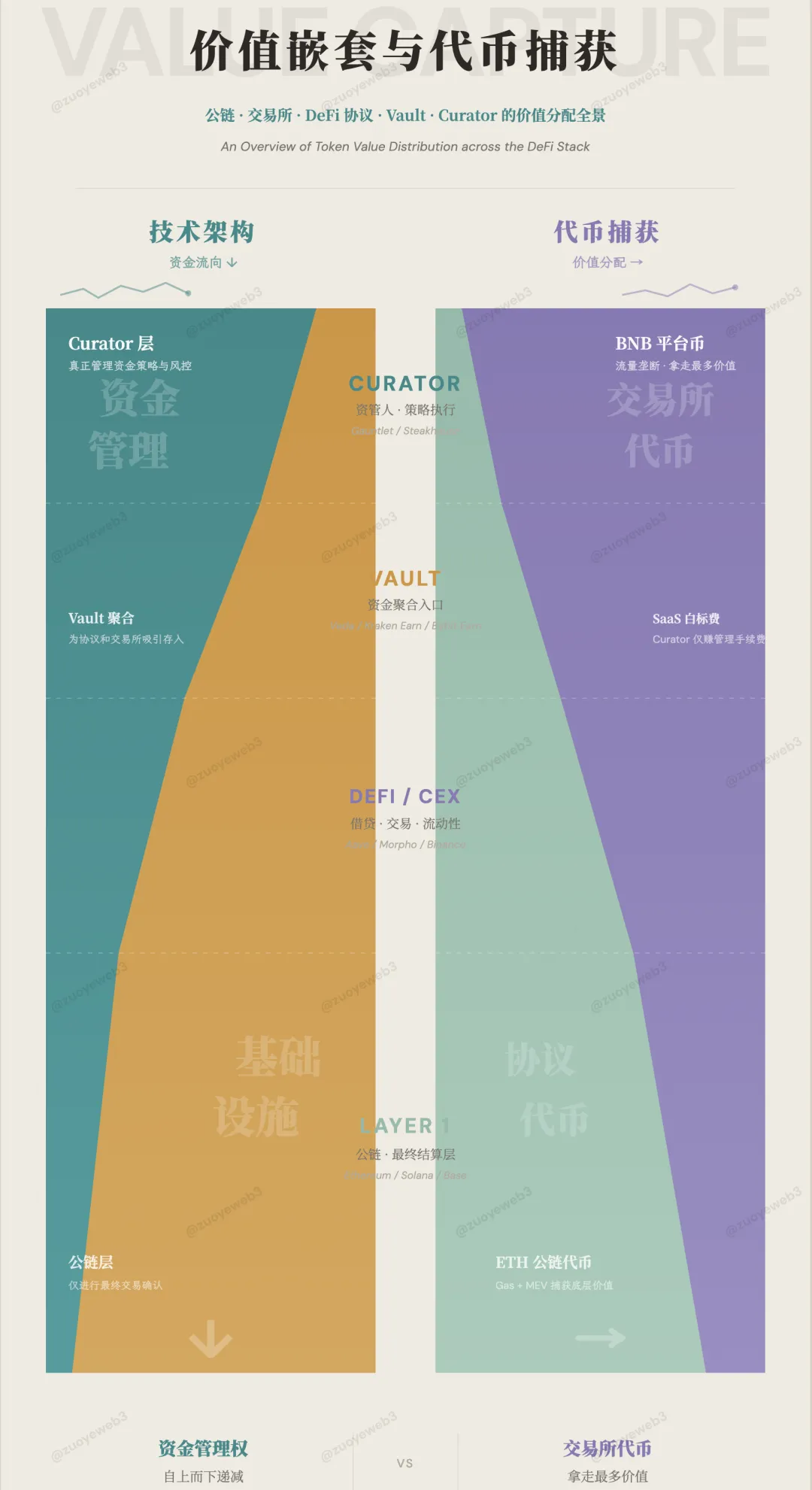

Підпис до зображення: Потік капіталу та розподіл вартості

Джерело: @zuoyeweb3

Підпис до зображення: Потік капіталу та розподіл вартості

Джерело: @zuoyeweb3

Ончейн-управління активами не визначається короткочасним настроєм. У певному сенсі це як IOE у банкінгу — повернення до паперової епохи неможливе. Навіть Spark починає уніфікувати позиції CEX/DEX для розрахунку маржі, і DeFi стає наступним кроком для TradFi.

Найбільша гра цього циклу — чи зможуть Vaults, акумулювавши достатньо капіталу, запустити встановлення безризикової ставки.

Під час DeFi Summer TVL був вирішальним показником. Обсяг капіталу трансформувався у мультиплікатори токенового багатства, підживлюючи майнінг, airdrop, студії та Binance Alpha. Основна логіка: «проєктам потрібно більше капіталу для зростання токенів».

Однак Vaults нині мають сильний попит на депозити, але не можуть підтримати власні токени. Навіть якщо Morpho відбере частку ринку в Aave, це не спричинить зростання токенів.

Дивлячись далі, Hyperliquid проти Binance, Lighter проти Hyperliquid — їхні ринкові розміри та ціни токенів значно інвертовані. Це суттєва зміна, небачена раніше в DeFi.

З одного боку, стара інфраструктура продовжує відтік вартості. Наприклад, після зникнення ефекту лістингу $BNB мав би знижуватися, але CEX усе ще мають значно більше користувачів, ніж уся ончейн- і DeFi-екосистема разом. Парадоксально, але біржі — єдине місце з ритейл-користувачами, тоді як DeFi-протоколи на кшталт Aave і Morpho стали доменом небагатьох професіоналів.

У цьому контексті високий ризик Vaults і кураторів зумовлений кодом і структурою:

-

Незмінна мова програмування контрактів Curve спричинила проблеми, а команда xUSD самостійно емітувала токени

-

Aave завершив показну гармонію між DAO і командами розробки, а Re7 завдав удару по довірі до ончейн-управління активами

Звідки ж береться висока дохідність Vaults і кураторів?

Не з регуляторного арбітражу, комісій HLP чи токен-стимулів, хоча багато хто зациклений саме на цих трьох, вважаючи, що комплаєнс у традиційних фінансах створює надмірну довіру.

Вони повністю забувають, що токен-економіка вже зруйнована, але депозити у Vaults зростають. Sky глибоко інтегрований у систему Morpho, а майбутнє Aave V4 — це інституційність і модульність.

Крім того, у цій статті неодноразово підкреслюється, що масштаб капіталу Vaults не запустив жодного механізму інфляції цін. Це структурна дилема Vaults.

Дохідність Vaults по суті походить із торгової ефективності глобальних ринків. Якщо CEX не пропонують певні Vaults, ончейн-розміщення стає необхідним, і персоналізовані куратори добре орієнтуються серед різних учасників.

Навіть на глобальних ринках TradFi, таких як акції США, відкриття рахунку, торговий час і процедурні обмеження займають багато часу. Перехід до торгівлі 24/7 і DTCC на блокчейні — це не просто арбітраж, чи не так?

Останнє питання: Який механізм може запустити інфляцію цін на активи й створити легендарні мультиплікатори ринку з депозитів у Vaults?

Інакше кажучи, чого бракує між Vaults і інфляцією цін на активи?

Бракує каналів — каналів для зчеплення капіталу. Персоналізовані куратори заважають композитності DeFi Lego.

Нині CEX виконують роль тимчасових замінників, залишаючись найшвидшою точкою перетину капіталу.

Якщо взяти еволюцію Perp DEX, захоплення частки ринку контрактів CEX і джерела фінансування RWA — усі вони конкурують за ринок CEX.

CEX мають лише запас, вони не вирішують проблему залучення користувачів, а тим паче не допомагають Vaults охопити сотні мільйонів користувачів. Vaults починаються як white-label-продукти, але зрештою їм доведеться будувати власні суперфабрики.

Я припускаю, що канали набудуть форми якогось Broker-продукту.

Зі зростанням спеціалізації біржі — суперапи, що інтегрують депозити/виведення, торгівлю, кастодіанство й кліринг — поступово розділяться на окремі бізнеси. Комплаєнсова структура Binance в not Абу-Дабі ADGM вже поділена на три сегменти.

Це принципово підвищує професіоналізм у роботі з капіталом, використовує уніфікований реєстр блокчейна і потребує централізованої координації Vaults і кураторів.

Якщо звернутись до Neobroker-ів на кшталт Robinhood і Trade Republic, які залучають молодих ритейл-користувачів до професійної торгівлі, а потім будують моделі управління активами й капіталом, підхід stablecoin-as-frontend із Vault під керуванням куратора є ефективнішим.

Підсумовуючи: Binance монополізує потоки капіталу, BNB отримує максимальне підсилення, а Brokers здійснюють обробку капіталу. Окремі форми активів — або навіть лише бізнес-потоки — надзвичайно прибуткові. Зрештою, Robinhood — це просто прибутковий маркетмейкер під прикриттям.

Висновок

«

Порівняно з кодом і торгівлею, регуляція й токени здаються стабільнішими.

Цикли приватного кредитування й RWA перервані, а поспішний випуск Документа 402 виглядає пророчим. DeFi не позбавлений функції каналу виходу ліквідності, але йому бракує механізму інфляції цін на активи.

-

Управління активами ≈ Aave/Morpho, поступово стане схожим на публічні блокчейни, завершивши свою історичну місію. Вони існуватимуть довго, але побачать лише масштабне зростання й стабільні ціни токенів;

-

Vaults і куратори ≈ зіркові керівники фондів, які швидко залучають клієнтів і монополізують ринок. З’являються ознаки галузевих гігантів, але чи зможуть вони й надалі утримувати високу вартість — невідомо;

-

Канали ≈ CEX (тимчасово), насправді мають найбільший потенціал для інновацій, забезпечують свободу капіталу й завжди отримують найвищі винагороди.

Високоефективний глобальний ринок уже працює на публічних блокчейнах без традиційних токенів. Це виклик наступної епохи, і кожен має дати відповідь.

Заява:

-

Ця стаття передрукована з [Zuoye Waibo Mountain], авторське право належить оригінальному автору [Zuoye Waibo Mountain]. Якщо у вас є заперечення щодо цього передруку, зверніться до команди Gate Learn, яка оперативно розгляне питання згідно з відповідними процедурами.

-

Відмова від відповідальності: Думки та позиції, висловлені в цій статті, належать виключно автору й не є інвестиційною порадою.

-

Інші мовні версії цієї статті перекладені командою Gate Learn. Без згадки Gate не копіюйте, не розповсюджуйте й не плагійте перекладені статті.