TL;DR

-

Токенізовані акції стали провідним сектором поточного циклу RWA: ринок досяг історичного максимуму у 800 млн доларів США, що означає 30-кратне зростання з початку року, а щомісячний обсяг торгів становить 1,8 млрд доларів США.

-

Основна цінність: цілодобовий глобальний доступ до американських акцій із майже миттєвим клірингом, що дозволяє уникати географічних обмежень і затримок розрахунків традиційних брокерів.

-

Токенізовані акції стали провідним сектором поточного циклу RWA: ринок досяг історичного максимуму у 800 млн доларів США, що означає 30-кратне зростання з початку року, а щомісячний обсяг торгів становить 1,8 млрд доларів США.

-

Основна цінність: цілодобовий глобальний доступ до американських акцій із майже миттєвим клірингом, що дозволяє уникати географічних обмежень і затримок розрахунків традиційних брокерів.

-

За лідерство змагаються три архітектури:

-

Instant Execution (@OndoFinance, CyberAlpha) — перевага у капітальній ефективності.

-

Inventory Model (@xStocksFi,@BackedFi) — лідерство у DeFi-композиційності через боргові структури за швейцарським законодавством.

-

Direct Ownership (@Securitize) — найсильніші юридичні права, але обмеження щодо передачі та обмежена композиційність на блокчейні. Ринок фактично ділиться між двома гравцями: Ondo з часткою 53% завдяки інженерії ліквідності; Backed/xStocks — 23% завдяки регуляторному арбітражу.

-

Технологія більше не є основною перевагою — нею стала регуляція. Найскладніше — зібрати ліцензії для кроскордонної діяльності у США, ЄС та офшорних юрисдикціях.

-

Платформи стикаються з фундаментальною трилемою: вони можуть оптимізувати лише два з трьох — ліквідність/швидкість, регуляторну безпеку/права акціонерів або DeFi-композиційність.

-

Індустрія розділяється на два шляхи: еволюційний (інтеграція DTCC, поступове підвищення ефективності) та революційний (пряма емісія на блокчейні, повна дезінтермедіація).

-

Висновок: злиття світового ринку акцій обсягом 150 трлн доларів США з блокчейн-інфраструктурою вже відбувається.

1. Поточний стан ринку: аналіз «тихого буму»

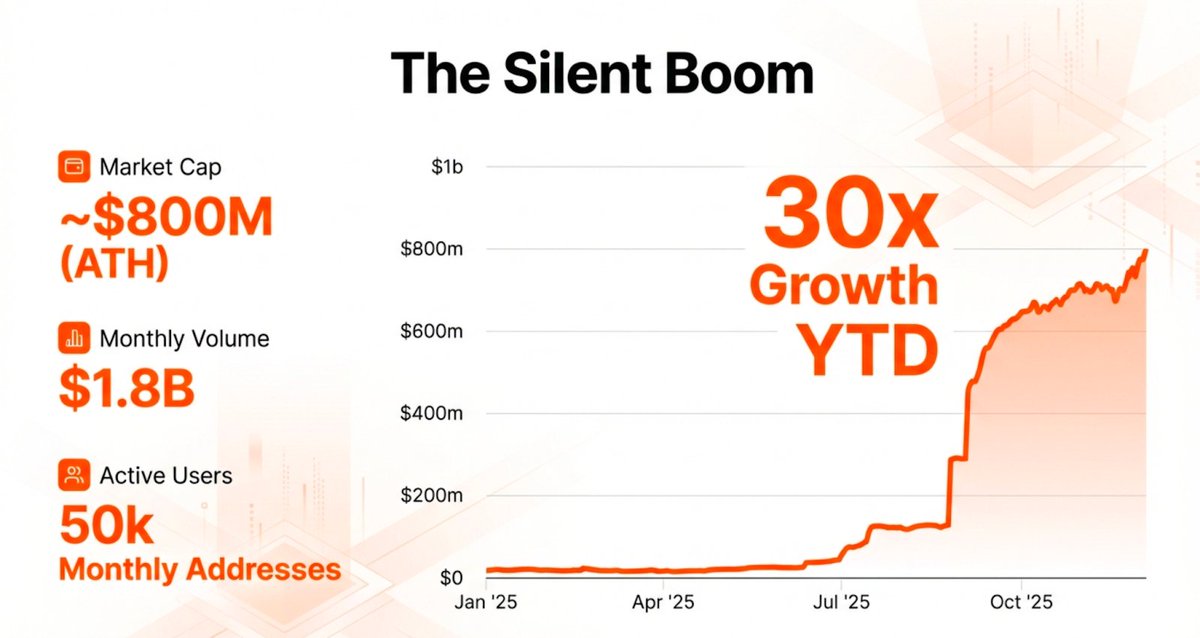

Ринок реальних активів (RWA) зазнає структурної трансформації, а токенізовані акції стають провідним сектором цього циклу. Загальна капіталізація RWA перевищила 800 млн доларів США, що означає 30-кратне зростання з початку року станом на грудень 2025 року. Інтеграція традиційних акцій у блокчейн-інфраструктуру знаменує собою фундаментальний зсув у структурі ринку капіталу. Цей «тихий бум» — це не просто переміщення активів, а модернізація глобальної ліквідності, яка замінює фрагментовані застарілі системи єдиним програмованим фінансовим шаром.

Динаміку сектору підтверджують ключові показники, що свідчать про перехід від експериментальної до інституційної фази:

-

Досягнення ринкової капіталізації: сектор нещодавно досяг історичного максимуму близько 800 млн доларів США станом на грудень 2025 року.

-

Швидкість ліквідності: щомісячні обсяги торгів зросли до 1,8 млрд доларів США, що свідчить про високу активність вторинного ринку.

-

Щільність впровадження: мережа наразі підтримує 50 000 активних адрес на місяць і 130 000 адрес із загальними залишками.

Цю динаміку забезпечує здатність блокчейна усувати бар’єри клірингу та доступності, які історично були проблемою традиційних фінансів (TradFi).

2. Стратегічні драйвери цінності: вирішення проблем традиційних фінансів (TradFi)

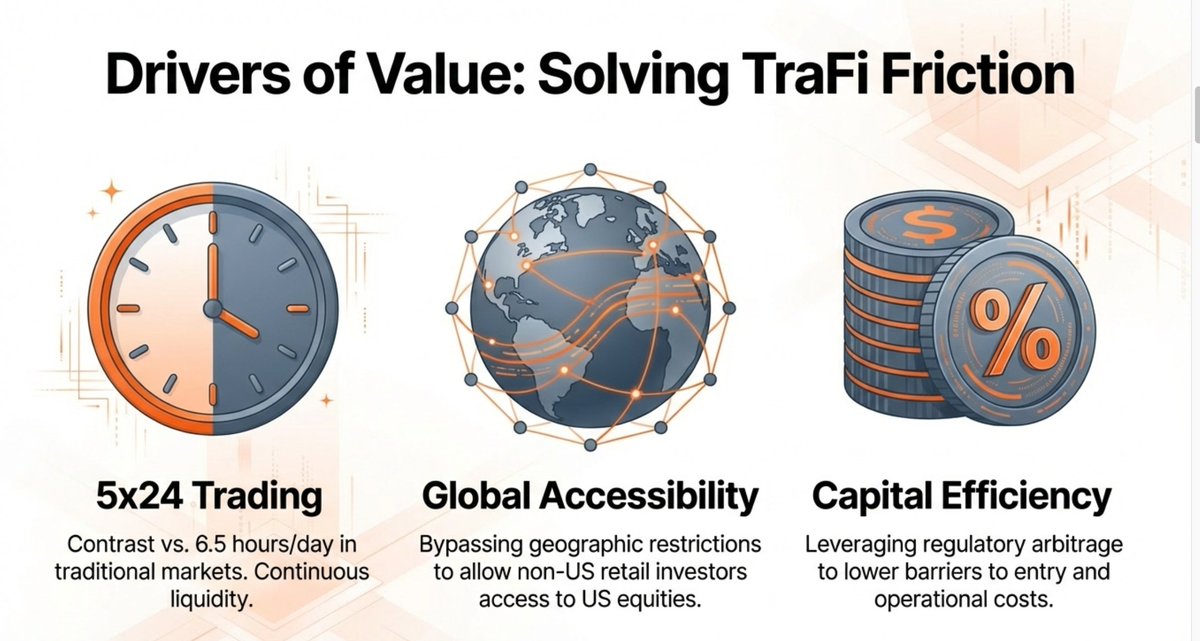

Традиційні ринки акцій обмежені спадщиною: обмежені години торгів, географічна фрагментація та високі операційні витрати. Токенізація виступає стратегічним рішенням, надаючи глобальний цілодобовий ліквідний шар, що дозволяє обійти ці вузькі місця. Перетворюючи акції на цифрові токени, емітенти отримують доступ до глобальних капіталів і забезпечують якість виконання угод, що перевищує модель T+1.

Ключова цінність визначається «триєдиною ефективністю»:

-

5x24 торгівля: традиційні ринки обмежені 6,5-годинним торговим вікном, тоді як токенізовані акції забезпечують безперервну ліквідність на блокчейні. Це дозволяє миттєво реагувати на глобальні події та усуває ризик «відкриття ринку».

-

Глобальна доступність: токенізація ефективно долає географічні обмеження, надаючи нерезидентам США безперешкодний доступ до популярних американських акцій, які раніше були недоступними через брокерські бар’єри.

-

Капітальна ефективність: завдяки регуляторному арбітражу та цифровій інфраструктурі платформи знижують операційні витрати та бар’єри входу, створюючи ефективнішу альтернативу традиційним брокерам.

Попри очевидні драйвери цінності, технічна реалізація — особливо міст ліквідності — суттєво різниться між трьома основними архітектурними моделями.

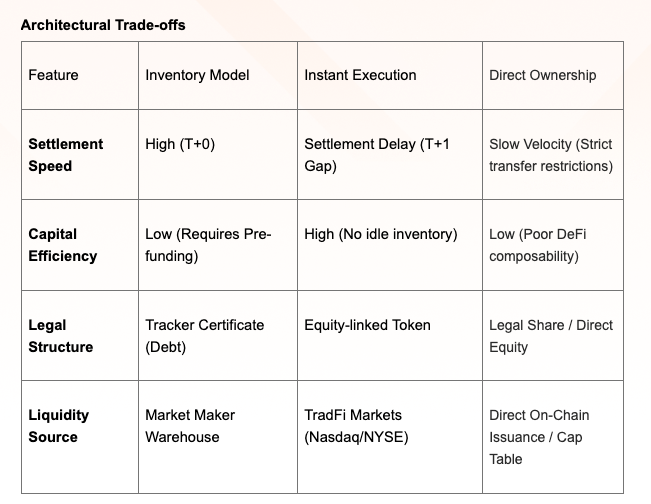

3. Порівняльний аналіз архітектур токенізації

Вибір архітектури продукту — найважливіше стратегічне рішення для платформи, адже саме воно визначає масштабованість, DeFi-композиційність і профіль системного ризику.

Триархітектурна модель

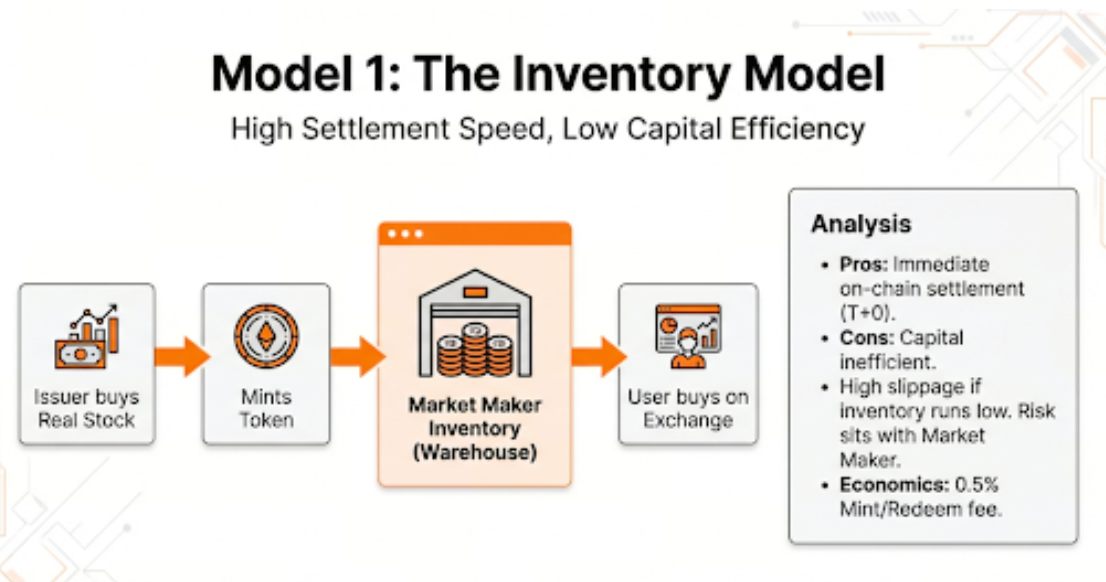

Inventory Model (наприклад, xStocks, Backed): підхід «попередньо профінансованої ліквідності». Емітент або маркетмейкер купує акції заздалегідь і випускає токени, які зберігаються на складі та готові до негайного продажу.

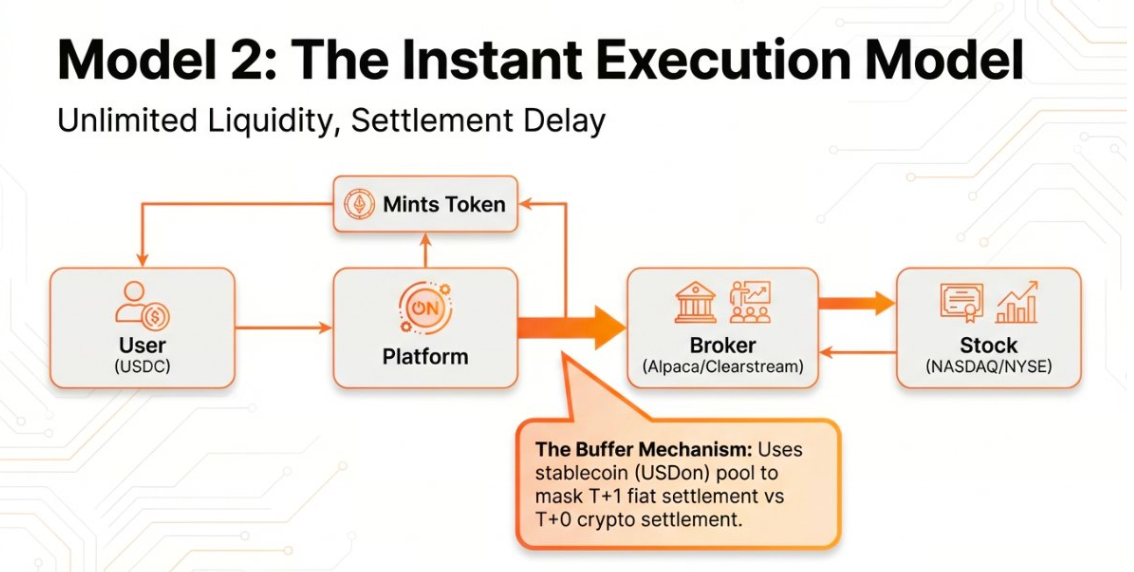

Instant Execution Model (наприклад, Ondo, CyberAlpha): підхід «ліквідність за вимогою». Купівля акцій і випуск токенів відбувається лише після підтвердження замовлення користувача.

Direct Ownership Model (наприклад, Securitize, Galaxy Digital): «чистий» підхід, коли токен є юридичною акцією. Власність фіксується безпосередньо у капіталізації компанії через Transfer Agent. Це забезпечує повні права акціонерів, включаючи голосування та дивіденди, але передбачає суворі обмеження на передачу.

Із зростанням обсягів транзакцій основною технічною задачею стає ефективне поєднання традиційних і цифрових клірингових циклів.

4. Конкурентне середовище: лідери ринку та претенденти

Домінування на ринку зараз має дуполістичний характер і визначається ліквідністю та регуляторною гнучкістю.

Ondo Finance (53% ринку): домінування Ondo забезпечується буфером USDon. Конвертуючи USDC у USDon для випуску токенів акцій, Ondo контролює потоки викупу та знижує ризики «набігу на банк» під час розривів T+1.

- Джерело доходу: Ondo генерує орієнтовно 30–40 млн доларів США річного доходу, отриманого з торгової маржі ~0,1% і комісії за управління 0,15% на RWA-продуктах.

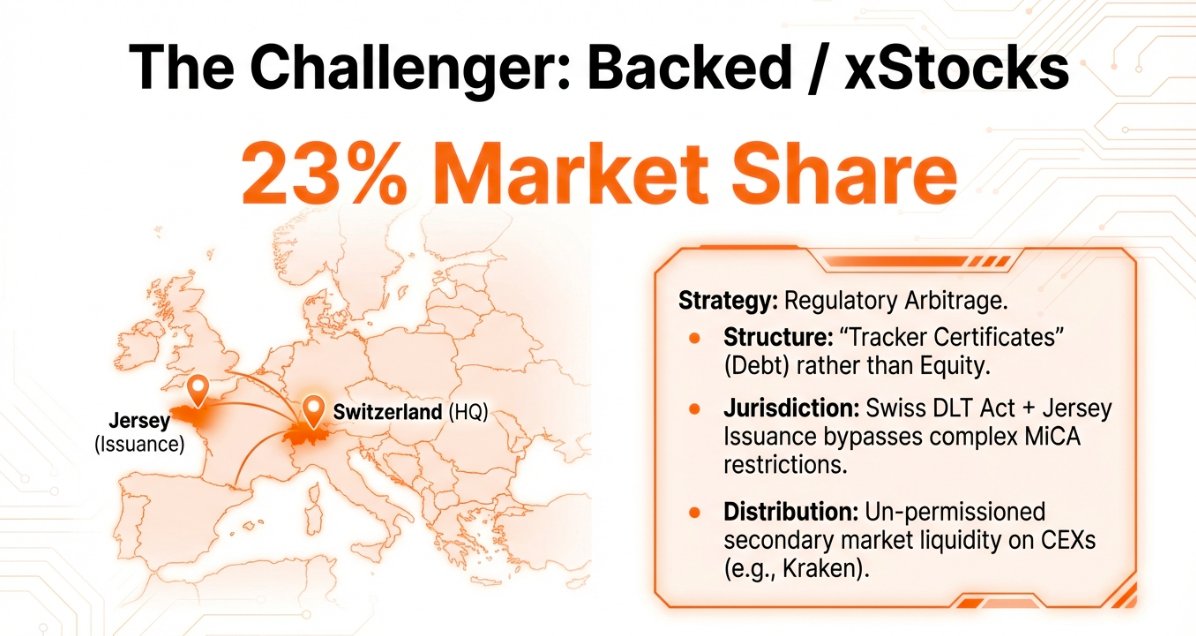

Backed / xStocks (23% ринку): їхня «Legal Alpha» — це регуляторний арбітраж. Структуруючи продукти як Tracker Certificates (боргові інструменти) за швейцарським DLT-законом і випускаючи через Джерсі, вони обходять обмеження MiCA і забезпечують кращу DeFi-композиційність. Боргові інструменти не мають обмежень на передачу, властивих акціям.

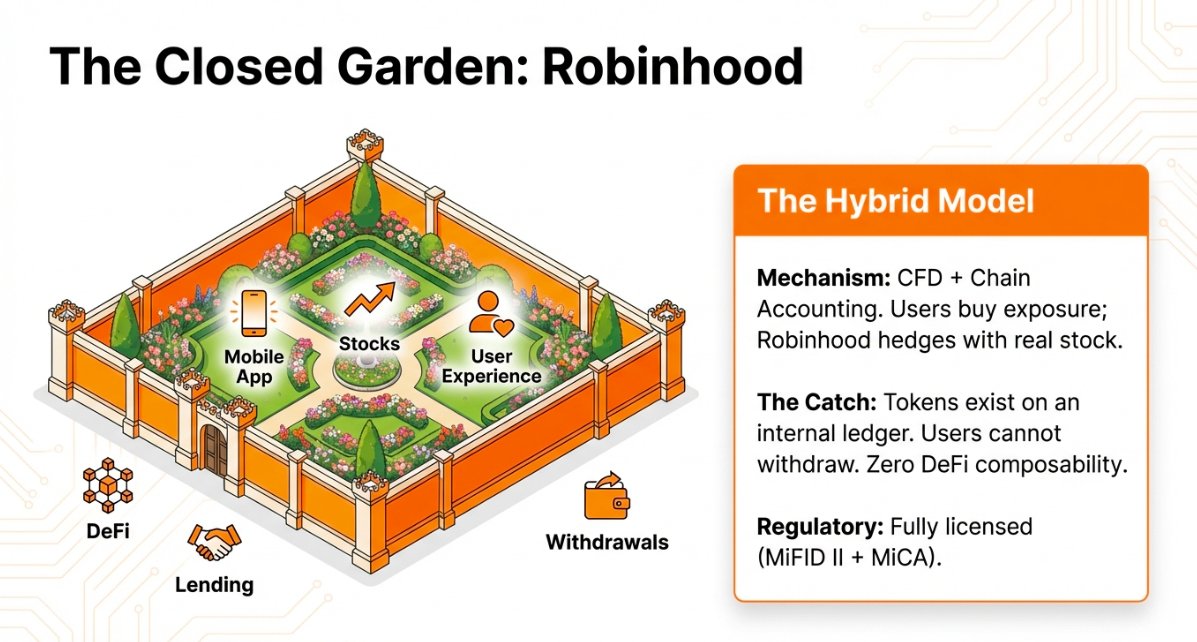

Robinhood (закрита екосистема): працює на Arbitrum, але планує запуск власного ланцюга Robinhood. Хоча має повний ліцензійний пакет (MiFID II + MiCA), відсутня DeFi-композиційність: токени не можна вивести, що створює замкнену довірчу екосистему.

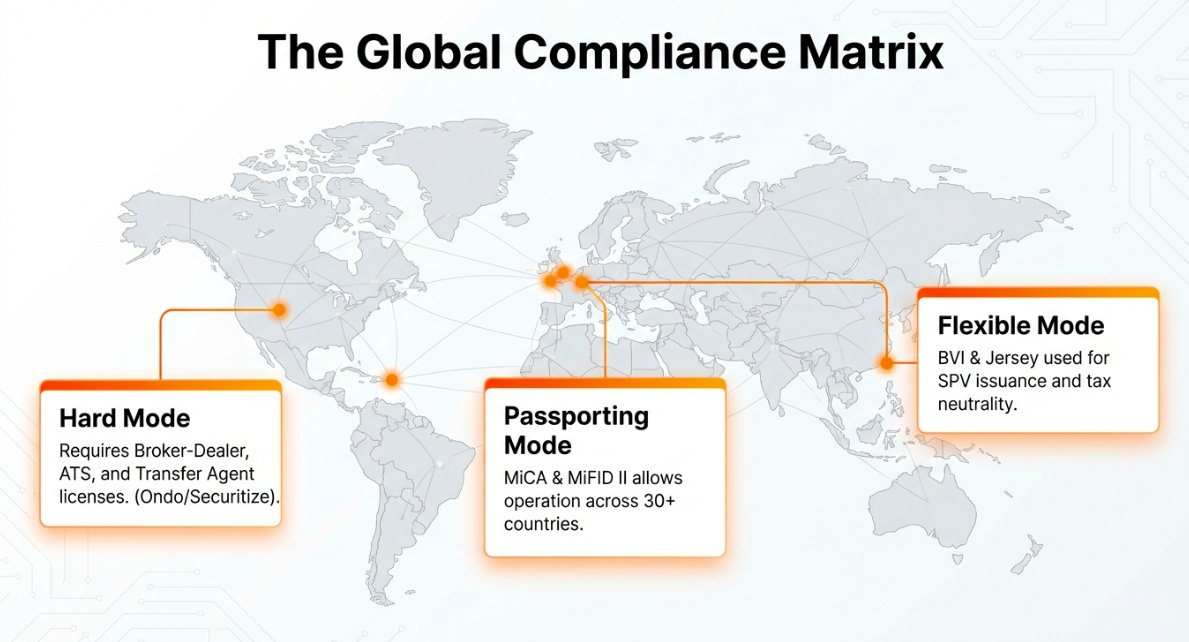

6. Глобальна комплаєнс-матриця та регуляторні бар’єри

У секторі RWA «збір ліцензій» — це потужніший бар’єр, ніж технологія.

-

Жорсткий режим (США): потрібна тріада ліцензій — брокер-дилер, альтернативна торгова система (ATS) і Transfer Agent. Ondo забезпечила цей бар’єр через партнерство/придбання таких компаній, як Oasis Pro.

-

Паспортний режим (ЄС): за MiCA та MiFID II компанії можуть «паспортувати» одну ліцензію на понад 30 країн.

-

Гнучкий режим (офшор): BVI та Джерсі використовуються для випуску SPV з метою збереження податкової нейтральності й офшорної гнучкості.

Regulatory Bridge Ondo: юридична структура Ondo — це приклад фінтех-інженерії: BVI-емітент для офшорного випуску, Oasis Pro як американський брокер-дилер/ATS для доступу до активів, а BX Digital (базується у Швейцарії) виступає валідатором для комплаєнс-паспортингу.

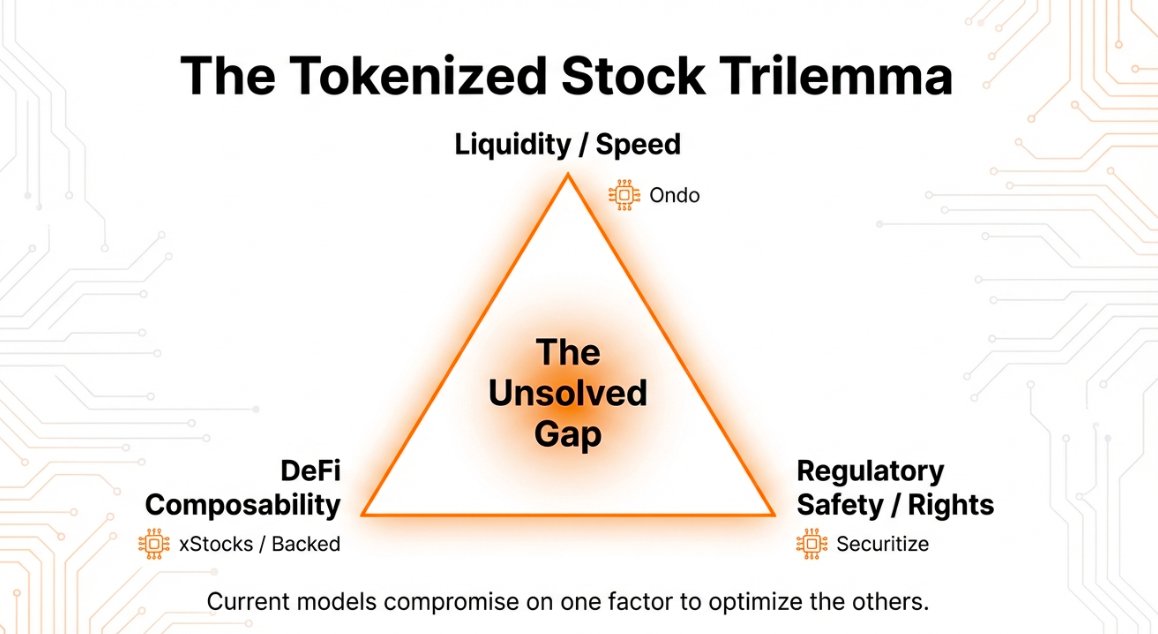

7. Стратегічна перспектива: трилема токенізованих акцій

Зі зростанням масового впровадження галузь має вирішити трилему токенізованих акцій, коли платформи зазвичай оптимізують лише два з трьох:

-

Ліквідність/швидкість: (Ondo) оптимізація через буфери та партнерів вторинного ринку, таких як 1inch.

-

Регуляторна безпека/права: (Securitize) оптимізація через пряму власність і інтеграцію з SEC-сумісною капіталізацією.

-

DeFi-композиційність: (xStocks/Backed) оптимізація через Tracker Certificates (боргова структура), які обходять обмеження на передачу акцій і дозволяють вільну вторинну торгівлю.

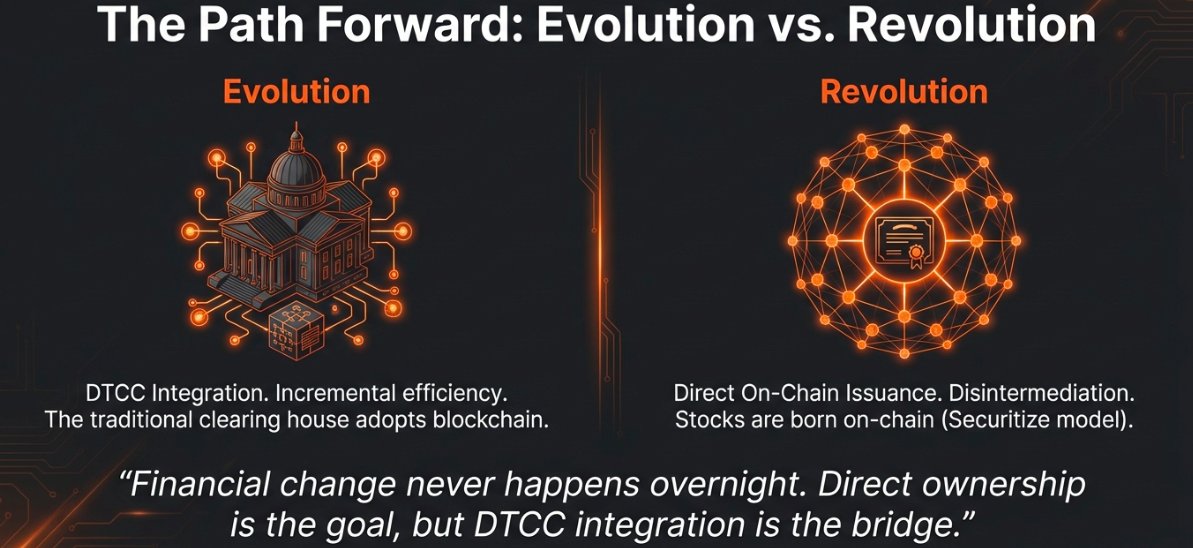

Ринок розділяється на два шляхи: еволюційний (інтеграція DTCC/поступове підвищення ефективності для традиційних гравців) і революційний (пряма емісія на блокчейні/повна дезінтермедіація).

«Фінансові зміни не відбуваються миттєво. Пряма власність — це мета, але інтеграція DTCC — міст до неї».

8. Підсумок та ключові висновки

Сектор токенізованих акцій перейшов від proof-of-concept до активної ринкової валідації. Злиття світового ринку акцій у 150 трлн доларів США з блокчейн-інфраструктурою стало неминучим.

Ключові висновки:

-

Інституційна зрілість: ринкова капіталізація у 800 млн доларів США та 30-кратне зростання за 2025 рік свідчать про готовність сектору до інституційного масштабу.

-

Перевага моделі: модель «Instant Execution» (Ondo/CyberAlpha) наразі є переможною архітектурою завдяки високій капітальній ефективності та відсутності інвентарних обмежень.

-

Регуляторний бар’єр: успіх визначає не «swapper»-контракт, а «збір ліцензій». Здатність поєднати доступ до американських активів із розподілом у ЄС та офшорах — ключова перепона для нових гравців.

Про Foresight Ventures

Foresight Ventures

— провідна венчурна криптофірма та один із

п’яти найактивніших інвесторів

у світі у 2024 році. Завдяки командам у США та Азії ми — перший і єдиний крипто-VC, що справді поєднує Схід і Захід. Наш підхід базується на дослідженнях і підтримці засновників: ми інвестуємо в інфраструктуру для нових глобальних платежів — від стейблкоїнів і on/off-ramps до реальних активів, підсилюючи портфель через потужну медійну мережу. У нашому портфелі понад 150 інвестицій, серед яких

Story, TON, Aptos, Morph, 0G Labs, Sentient AI, The Block, Foresight News та багато інших. Для додаткової інформації відвідайте: Website | Twitter | LinkedIn

Для медіазапитів: media@foresightventures.com.

Відмова від відповідальності:

-

Ця стаття є передруком із [ForesightVen]. Усі авторські права належать оригінальному автору [ForesightVen]. Якщо є зауваження щодо цього передруку, зверніться до команди Gate Learn, і вони оперативно розглянуть звернення.

-

Відмова від відповідальності: думки та позиції, висловлені у цій статті, є виключно авторськими і не є інвестиційною порадою.

-

Переклад статті іншими мовами здійснюється командою Gate Learn. Якщо не вказано інше, копіювання, розповсюдження або плагіат перекладів заборонені.