Анотація

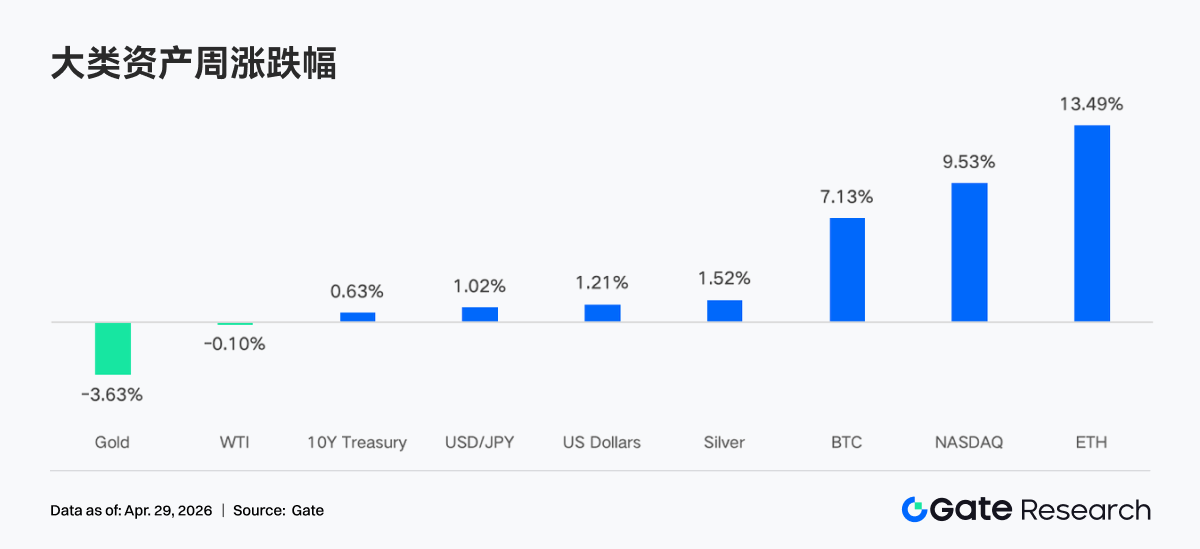

- Минулого тижня криптовалютний ринок демонстрував «обережно оптимістичний» настрій: геополітичні ризики на Близькому Сході знизилися, а очікування зниження ставки ФРС зросли. BTC піднявся з $68 000 до понад $77 000, а BTC ETF зберіг імпульс чистого притоку.

- Активність торгівлі у TradFi знизилася після березневого піку ухилення від ризику, проте золото залишилось ключовим активом, а акції й сировинні товари відновили частку ринку.

- Ончейн-капітал концентрується у сценаріях з високою ліквідністю та оборотністю. Тижневий обсяг торгів PancakeSwap наблизився до $36 млрд, екосистема Solana характеризувалася «дрібномасштабною високочастотною торгівлею».

- Фонди стейблкоїнів повернулися до розрахункових USD-активів. Пропозиція USDT зросла майже до $200 млрд, а прибутковий стейблкоїн USDe за тиждень втратив майже $2 млрд.

- Після інциденту rsETH апетит до ризику на ончейні різко знизився. Баланс кредитування Aave впав на 26,7% за тиждень, ставки запозичення ключових стейблкоїнів зросли, а фонди прискорили перехід до конкурентних протоколів, таких як Spark.

- Ринок деривативів демонстрував типову дивергенцію «негативна ставка фінансування + високий рівень коливань»: шорти BTC Perp залишалися переповненими, але спотові та інституційні біди забезпечували підтримку. Передбачувана волатильність і обсяг торгів опціонами також відновилися.

- Для інституцій та платформ спотова торгівля зросла на 20,09% тиждень до тижня з понад 30 новими можливостями. Обсяг торгів CrossEx і масштаб капіталу досягли нових максимумів — +79% та +816% відповідно, оскільки інституції активізували арбітраж між біржами та хеджування. Архітектура торгової системи 3.0 просунулася, інфраструктура вдосконалюється, а доступ інституційного капіталу прискорюється.

1. Інтерпретація фокусу ринку

Минулого тижня настрій крипторинку був «обережно оптимістичний», що спричинилося маргінальним послабленням геополітичної напруги на Близькому Сході, зростанням очікувань зниження ставки ФРС і стабільними інституційними закупками, які ефективно хеджували тиск короткострокового отримання прибутку. BTC піднявся з близько $68 000 до понад $77 000, приріст склав приблизно 12%.

Трамп продовжив угоду про припинення вогню з Іраном, демонструючи схильність до дипломатії, але переговори щодо довготривалого мирного договору застопорені. Протока Хормуз, через яку проходить близько п’ятої частини світової пропозиції нафти, залишається закритою, що підштовхнуло ціну нафти назад до $95 за барель. Ринок відреагував на хвостові ризики ситуації на Близькому Сході, BTC і ETH продовжили зростання. ETH показав більшу стійкість завдяки оптимізму щодо екосистеми, а акції відіграли березневий розпродаж. У міру наближення засідання FOMC прибутковість залишається стабільною, дохідність 10-річних казначейських облігацій близько 4,30%. Індекс долара наближається до 98, консолідується після падіння з понад 100. Золото під тиском долара і ставок. Тим часом очікування підвищення ставки Банком Англії зростають, фунт відновився до близько 1,36. Якщо до кінця року відбудеться підвищення на 22 базисних пункти, це може послабити структурну підтримку долара.

Хоча цього тижня на засіданні FOMC ставки, ймовірно, залишаться незмінними, ринок стежитиме за змінами у заяві щодо інфляції, впливу війни, балансу ризиків і сигналами про довгострокову нейтральну ставку (3,1%). Очікування зниження ставки ФРС цього року зросли: ймовірність зниження на 25 базисних пунктів до грудня становить 39% (раніше — 23%). Ця зміна обумовлена тим, що Мін’юст припинив розслідування щодо Пауелла, прибравши перешкоди для призначення Волша головою ФРС, а також очікуваннями ринку, що якщо ціни на нафту нормалізуються, ФРС матиме більше простору для пом’якшення у другій половині року.

2. Аналіз ліквідності

2.1 Сумарна чиста вартість активів BTC ETF перевищила $102,64 млрд

Минулого тижня BTC ETF продовжував тенденцію чистого притоку з 14 квітня, з чотирма днями позитивного притоку і тижневим чистим притоком $585 млн. Тижневий чистий притік ETH ETF склав $87,3 млн, сповільнившись порівняно з попереднім тижнем, але загальний настрій залишається оптимістичним, а інституції демонструють сильну довгострокову впевненість.

Топові продукти BTC ETF за чистим притоком:

- IBIT (BlackRock): тижневий чистий притік $476,6 млн

- ARKB (ARK 21Shares): тижневий чистий притік $59,6 млн

Топові продукти ETH ETF за чистим притоком:

- ETHA (BlackRock): тижневий чистий притік $61,9 млн

- ETHB (Bitwise): тижневий чистий притік $47,8 млн

Капітал концентрується, IBIT від BlackRock забезпечує понад 80% тижневого притоку BTC ETF — $476 млн. ETHA лідирує на ринку ETH ETF з $61,9 млн. Тим часом GBTC і ETHE від Grayscale продовжують зазнавати тиску відтоку, що відображає міграцію від дорогих продуктів до нових з низькими комісіями.

Станом на 24 квітня чиста вартість активів спотового BTC ETF у США перевищила $102,64 млрд, що становить близько 6,5% від загальної капіталізації Bitcoin. Чиста вартість ETH ETF — близько $13,79 млрд, приблизно 4% від капіталізації Ethereum. Чисті потоки BTC ETF стали позитивними з початку року — $1,85 млрд, що сигналізує про відновлення довіри. Проте чи зможе BTC ETF подолати історичний максимум накопиченого чистого притоку, залежить від результату біля рівня $80 000.

2.2 Ліквідність TradFi

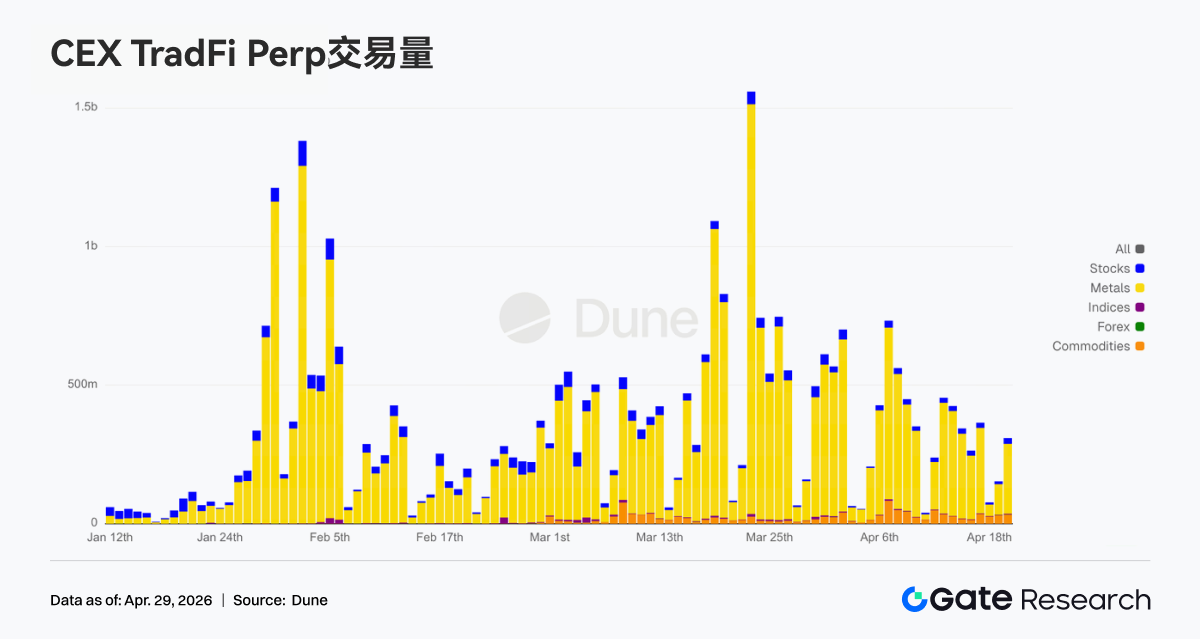

- TradFi Perp DEX: За минулий тиждень обсяг торгів продовжував знижуватися, останній тижневий загальний показник — близько $10 млрд. Це свідчить про те, що після зниження напруги на Близькому Сході й відновлення апетиту до ризику, активність, зумовлена ухиленням від ризику, охолоджується. Сировинні товари залишаються домінуючими, золото — центральний актив і формує більшість обсягу. Порівняно з березневим піком частка сировини звузилась, а індекси, ETF і акції трохи підросли, що демонструє розподіл капіталу від одиничних угод ухилення від ризику до ширших ризикових активів.

- TradFi Perp CEX: З 20 квітня активність торгів знизилася з березневого піку, але залишається високою. Золото і дорогоцінні метали домінують, але порівняно з піком середини-кінця березня ($1,5 млрд за день), останні обсяги звузилися — переважно $300–500 млн. Це відображає перехід від екстремального ухилення від ризику до коливального поглинання. Акції й сировинні товари трохи збільшили частку, що свідчить про розподіл капіталу від золота до ширших активів TradFi, з певним перерозподілом користувачів на акції та циклічні активи.

- Класи активів TradFi на CEX: За минулий тиждень класи активів TradFi розширилися: загальна кількість (TradFi і CFD-зони, без Безстрокових ф'ючерсів) на трьох основних CEX зросла з 955 до 956 (+0,1%). Акції показали найбільше зростання — з 590 до 594, Gate додав чотири, що забезпечило приріст 0,7%.

- Глибина книги ордерів TradFi: Для XAUT — активу з найбільшим обсягом у TradFi — глибина Книги ордерів (Delta) демонструвала великі негативні значення з 20 по 22 квітня, особливо біля 21 числа, майже –$600 000. Ціна XAUT швидко впала з $4 780 до нижче $4 700, що сигналізує про охолодження настроїв ухилення від ризику. Після 22 числа структура Книги ордерів змінилася на бичачу, позитивний Delta розширився, глибина бідів часто між $300 000 і $800 000, пік — близько $1 млн біля 23 числа. XAUT зараз перебуває на фазі «слабка ціна, але покращена підтримка ліквідності», тобто попит на розподіл золотовмісних активів зберігається, але короткостроковий імпульс слабший, ніж під час попереднього піку ухилення від ризику.

3. Інсайти ончейн-даних

3.1 Торгівля повертається до споту та високої оборотності, ліквідність концентрується

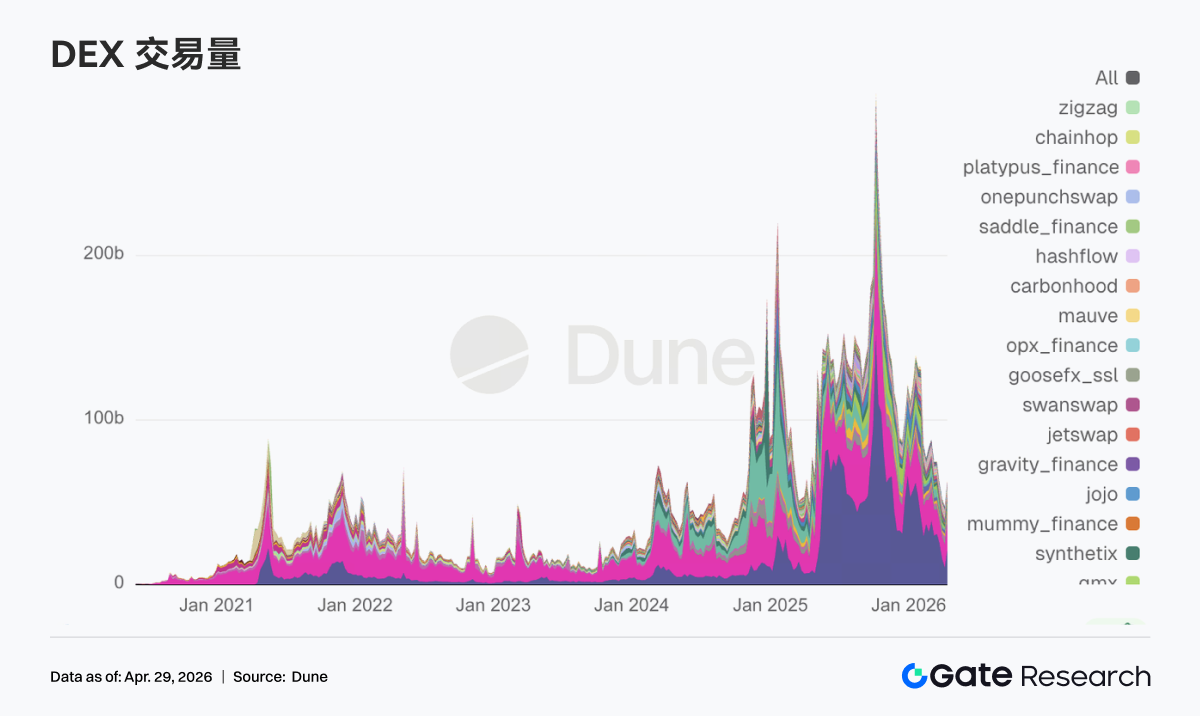

Цього тижня обсяг торгів PancakeSwap наблизився до $36 млрд, значно випередивши Uniswap ($18,3 млрд). Aerodrome, Curve і Fluid — по $2,5–3,5 млрд. На Solana Raydium і Meteora — близько $1 млрд, але кількість угод перевищила 100 млн, що демонструє дрібномасштабний високочастотний характер. Обсяги торгів залишаються високими, ончейн-попит не скоротився. Капітал переміщається з кредитного DeFi до спотової торгівлі з низькими комісіями й високою оборотністю, ліквідність концентрується у провідних пулах.

3.2 Фонди стейблкоїнів концентруються у розрахункових USD, тижневий чистий відтік USDe — майже $2 млрд

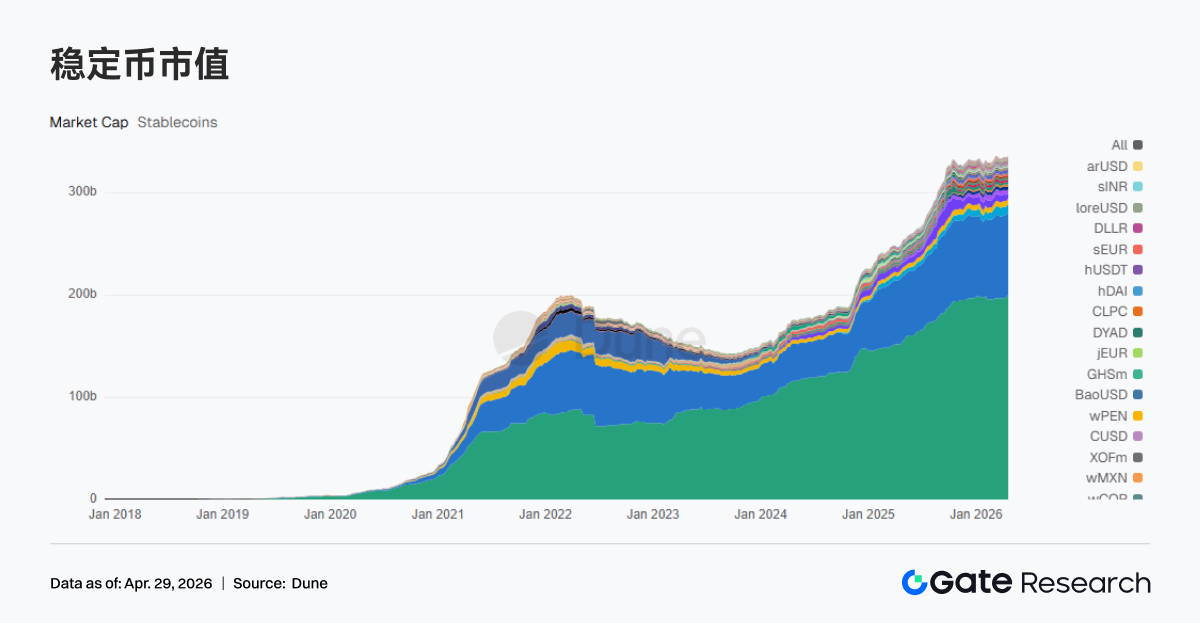

За минулий тиждень пропозиція USDT зросла до $199,959 млрд (+$2,418 млрд); USDC — $80,391 млрд (–$184 млн); UShDS — $8,136 млрд (+$340 млн); USDe — $4,410 млрд (–$1,997 млрд); PYUSD — $2,750 млрд (–$677 млн). Фонди стейблкоїнів концентруються у безпосередньо розрахункових, швидко переказуваних USD-активах, а прибуткові й синтетичні стейблкоїни демонструють чіткі чисті відтоки — USDe втратив майже $2 млрд. Провідні стейблкоїни фокусуються на розрахункових шарах і комплаєнт-активах: Circle і OSL запустили конвертацію 1:1 USD/USDC та уніфіковану маржинальну систему, Tether заморозив $344 млн USDT для правоохоронних органів.

3.3 LST-ризик переходить до складного ціноутворення, топ-протоколи демонструють незначний спад

Lido, Rocket Pool, Jito і Jupiter Staked SOL — провідні ETH і Solana LST-протоколи — за тиждень втратили 2–5% обсягу. Після події rsETH ринок переоцінює кросчейн- і рестейкінг-ризики, не відмовляючись від доходу стейкінгу. Масштаб топових LST-протоколів трохи знизився, а складніші, прибутковіші шляхи зазнали більшого просідання. Lido нещодавно запропонував використати до 2 500 stETH для рятувальних заходів, що демонструє широкий вплив системного ризику й потребу у співпраці DeFi-протоколів.

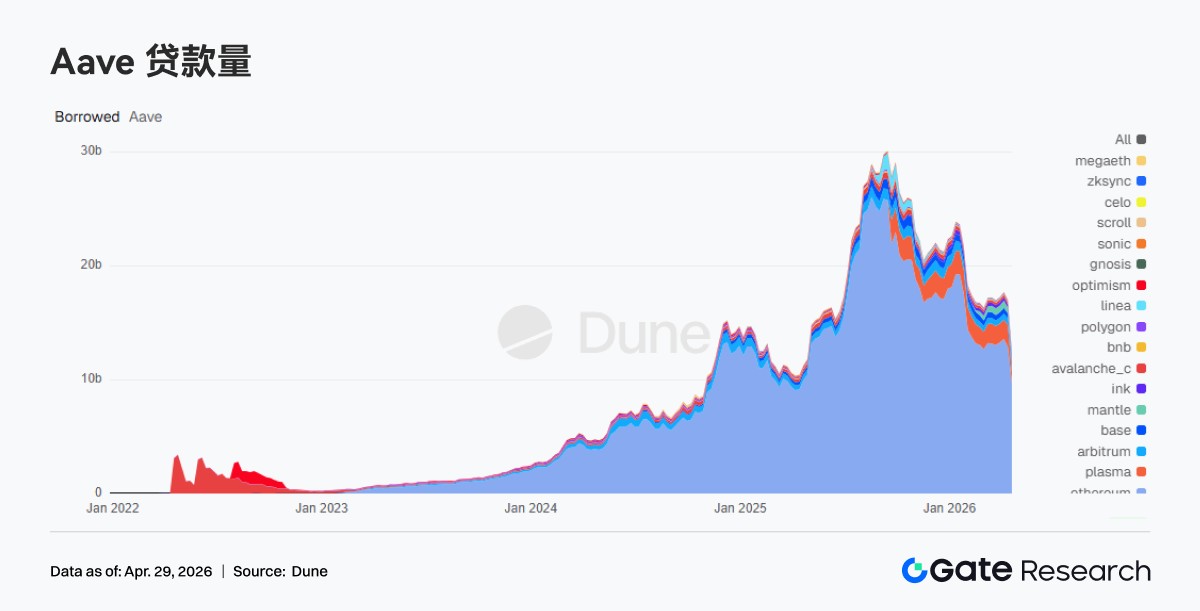

3.4 Баланс кредитування Aave різко падає, фонди переходять до конкурентів

Загальний баланс кредитування Aave знизився з $17,027 млрд до $12,481 млрд (–$4,546 млрд, –26,7%). Основна мережа Ethereum — з $12,88 млрд до $9,671 млрд, Plasma — з $1,93 млрд до $942 млн. Баланси кредитування демонструють рівневі спади, спровоковані ризиковими подіями. Після інциденту rsETH Aave заморозив мультичейн rsETH/wrsETH і обмежив нові запозичення WETH, прискоривши скорочення позицій. Більшість фондів перейшли до конкурента Spark, а не покинули ончейн.

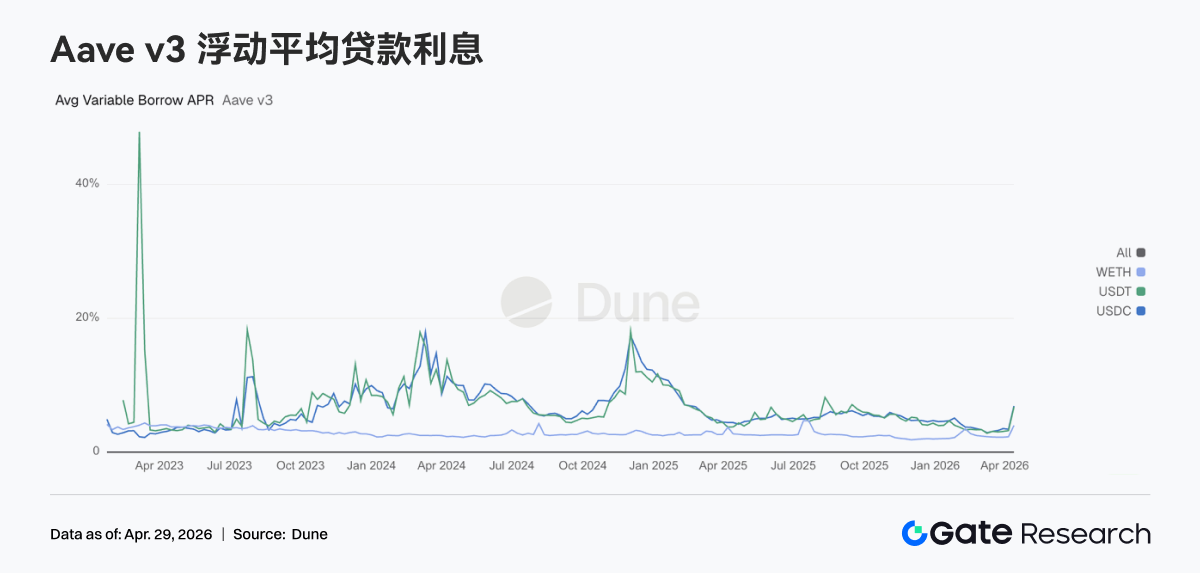

3.5 Ліквідність тимчасово стискається, ставки на ключові активи Aave різко зростають

За минулий тиждень середні ставки запозичення Aave Ethereum V3 для USDC зросли до 12,50% (з 6,91%), USDT — до 13,30% (з 6,76%), WETH — до 5,21% (з 4,00%). Зростання ставок відображає скорочення ліквідності стейблкоїнів. Через триваючі ризики безпеки rsETH, USDC та інші ключові активи у Core Ethereum мають коефіцієнт використання близький до 100%, частина ліквідності недоступна, ставки запозичення залишаються високими. Попит на ліквідність USD для зняття зростає, ончейн переходить у фазу відновлення ліквідності. У міру прогресу спільних рятувальних заходів ставки активів очікувано повернуться до нормальних у найближчі тижні.

3.6 Дохід повертається до розрахункових і волатильних шляхів, протоколи кредитування виграють

Доходи Tether і Circle залишились стабільними; Hyperliquid і Pump втратили понад 10% за тиждень; дохід Aave зріс більш ніж на 40% за тиждень — майже до $2,9 млн. Випуск і розрахунок стейблкоїнів залишаються найстабільнішими джерелами грошового потоку; дохід торгових протоколів розходиться, а кредитні протоколи отримують більше доходу на тлі волатильності й реструктуризації позицій. Зростання доходу Aave при зменшенні масштабу кредитування відображає коротші позиції й швидший оборот капіталу.

4. Трекінг деривативів

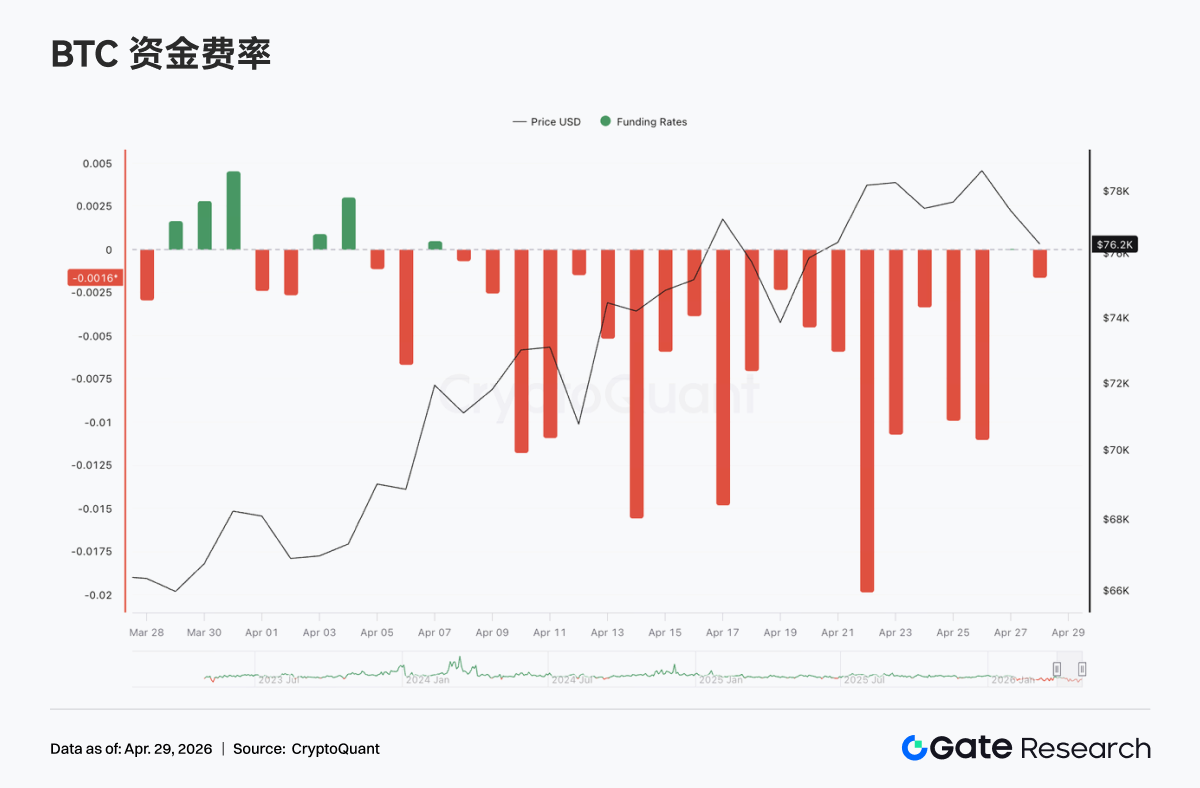

4.1 Ставка фінансування BTC глибоко негативна, OI зростає, структура сквізу шортів посилюється

Минулого тижня ставки фінансування BTC Безстрокових ф'ючерсів залишались негативними, з кількома періодами екстремальних негативних значень (мінімум — близько –0,02) з середини до кінця квітня, що сигналізувало про стійкі ведмежі настрої й високу концентрацію шортів. Ціни BTC з початку квітня коливалися вгору, піднявшись до майже $78 000 біля 20 квітня, сформувавши типову дивергенцію «глибоко негативна ставка фінансування, але ціни високі»: шорти платять фінансові комісії, але стикаються з тиском зростання цін.

Відкритий інтерес (OI) зріс з близько $21 млрд до понад $25 млрд, з окремими відкатами, але явно вищим центром. Негативні ставки фінансування у поєднанні з ростом OI означають, що нові позиції переважно шортові, оскільки ціни зміцнюються — формується дивергенція «шорти збільшують позиції, а ціни не падають».

Біля 17 і 22 квітня OI різко зріс разом із цінами та високим рівнем коливань, ставки фінансування залишались глибоко негативними. Шорти не ефективно закривали збитки під час зростання цін, а продовжували нарощувати позиції. Ця комбінація «негативна ставка фінансування + розширення OI + сила ціни» сигналізує накопичення імпульсу сквізу шортів. Якщо ціни проб’ють діапазон, закриття шортів може прискорити ралі. Проте високий OI і дивергенція означають значне кредитне плече, і якщо ціни послабляться, делевериджинг може посилити волатильність.

4.2 Обсяг торгів опціонами тимчасово розширюється, домінують місячні контракти

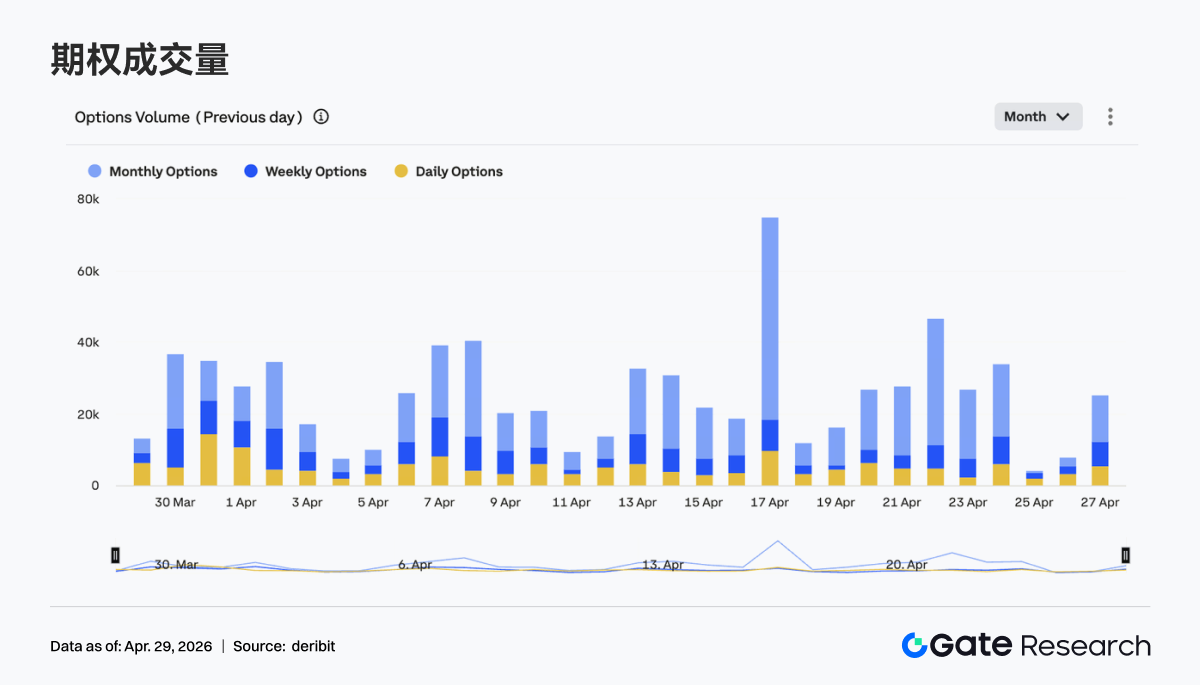

Обсяг торгів опціонами BTC демонструє тимчасове розширення, з чіткими піками біля 17 і 23 квітня, денні обсяги значно перевищують тижневі середні. Місячні опціони домінують, частка стабільно перевищує тижневі й денні опціони, що свідчить про перевагу учасників середньострокової структурної алокації, а короткі цикли — для подій чи хеджування.

Сплески обсягу торгів roughly збігаються з швидкими рухами цін або локальними максимумами, відображаючи підвищений попит на хеджування й активну торгівлю під час росту цін. Ринок опціонів не змістився до коротших циклів, структура залишається середньостроковою. Проте імпульсні сплески обсягу означають, що попит на волатильність і управління ризиком підвищений у ключових цінових діапазонах, що може посилити короткострокові коливання цін.

4.3 Передбачувана волатильність по термінах зростає, структура термінів збігається

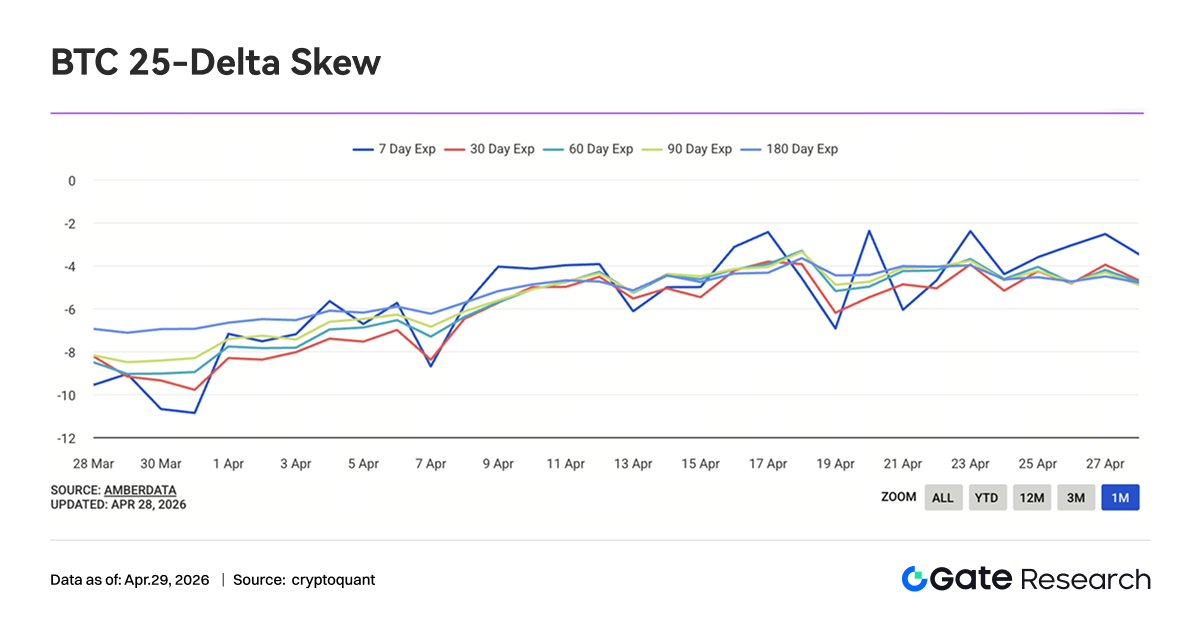

Минулого тижня передбачувана волатильність BTC по термінах демонструвала висхідний тренд: IV 7D, 30D, 60D і довші терміни зросли з мінімумів початку місяця, особливо короткострокова (7D) волатильність, яка швидко відновилась з близько –10 до –3, що демонструє явне переоцінювання короткострокової волатильності. Спреди між термінами звузились, структура стала «плоскою».

Після середини квітня IV по термінах зросла синхронно, що сигналізує про підвищення очікувань невизначеності щодо майбутньої волатильності, а не лише короткострокові події. Відновлення передбачуваної волатильності й високий рівень цінових коливань підтверджують одне одного, зростає ринкова дивергенція й попит на хеджування. У міру збігання структури термінів різниця премій коротко- й середньострокового ризику зменшується, і якщо відбудеться напрямлений прорив, IV має потенціал до подальшого зростання.

4.4 Індекс волатильності BTC спочатку коливається вниз, потім стабілізується, короткострокова волатильність стискається

Індекс волатильності BTC (BVOL) демонстрував загальне коливання вниз із чітким падінням у середині квітня, після чого стабілізувався у низькому діапазоні — зараз близько 41 з невеликими коливаннями. Волатильність не зросла разом із підвищенням цін, а навпаки стиснулася, що свідчить про стабільне ціноутворення для продовження тренду й зниження короткострокової паніки.

Волатильність швидко впала біля 18 квітня, що співпало з корекцією й відновленням цін, показуючи, що після раунду вивільнення волатильності ринок перейшов у відносно стабільну фазу. Поточна комбінація — «високий рівень цінових коливань + стиснення волатильності», тобто ринок накопичує умови для наступного напрямленого прориву. Як тільки ціни проб’ють діапазон, волатильність, ймовірно, знову розшириться, спричиняючи швидку переоцінку деривативів.

5. Тижневий прогноз

6. Оновлення Gate для інституцій

- Оптимізація торгової структури, випередження галузі

- Спот стабільно випереджає ринок, зростання на 20,09% тиждень до тижня; Ф'ючерси стабільно випереджають галузь

- Додано понад 30 нових можливостей за тиждень, Pipeline швидко розширюється

- Обсяг торгів і масштаб капіталу CrossEx стабільно оновлюють історичні максимуми

- Провідні інституції запускають арбітраж між біржами, хеджування й кросчейн-стратегії

- Обсяг торгів і масштаб капіталу CrossEx стабільно оновлюють історичні максимуми: обсяг торгів +79% тиждень до тижня, масштаб капіталу +816% тиждень до тижня

- Gate Trading System Technology постійно оновлюється, запуск архітектури 3.0 незабаром

- Підготовка до розгортання архітектури 3.0 завершена, клієнтське тестування очікується у травні

- SBE + В реальному часі BBO вже працюють, значно підвищуючи ефективність даних і матчінгу

- Триває оптимізація затримки й API-можливостей, покращується досвід високочастотної торгівлі

- Інфраструктура TradFi й інституцій постійно вдосконалюється

- Банківські й комплаєнт-канали розширюються, доступ інституційного капіталу прискорюється

- Системи управління ордерами TradFi й API постійно вдосконалюються

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна платформа досліджень блокчейну й криптовалют, що надає читачам глибокий контент: технічний аналіз, інсайти ринку, огляди, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестиції у криптовалютний ринок пов’язані з високим ризиком. Рекомендуємо користувачам проводити незалежне дослідження й повністю розуміти активи й продукти перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які втрати чи збитки, що виникли внаслідок таких інвестиційних рішень.