“Những nhà đầu cơ có thể vô hại như những bong bóng nổi trên dòng chảy ổn định của doanh nghiệp. Tuy nhiên, vấn đề trở nên nghiêm trọng khi doanh nghiệp lại trở thành bong bóng trên dòng xoáy đầu cơ. Khi việc phát triển vốn của một quốc gia chỉ còn là sản phẩm phụ các hoạt động kiểu sòng bạc, thì kết quả sẽ khó mà tốt đẹp.”

**John Maynard Keynes**, Lý thuyết tổng quát về việc làm, lãi suất và tiền tệ (1936)

Cổ phiếu meme. Tiền điện tử. Đặt cược đòn bẩy. Thị trường dự đoán. Các quỹ đầu tư mạo hiểm căng thẳng giữ vòng gọi vốn hạt giống 2 tỷ USD.

Tiền tiết kiệm xuống mức thấp kỷ lục, nợ lên mức cao kỷ lục.

Dòng vốn trở nên sốt ruột hơn bao giờ hết. Việc tạo dựng của cải đã biến thành một trò chơi đặt cược lớn, xác suất thấp – hy vọng vào vận may.

Cờ bạc đã thâm nhập mọi tầng lớp kinh tế, từ các tổ chức lớn đến từng cá nhân. Nó định hình hành vi thế hệ trẻ và cả hướng chảy của dòng vốn công nghệ.

Chào mừng bạn đến với Văn hóa Sòng bạc.

“Thanh toán gấp đôi hoặc mất trắng” – ý tưởng thiết kế của Shane Levine

“Thanh toán gấp đôi hoặc mất trắng” – ý tưởng thiết kế của Shane Levine

Nguồn gốc của tài chính hóa

Muốn hiểu Văn hóa Sòng bạc, phải hiểu vì sao chúng ta đến đây. Đó là do quá trình “tài chính hóa” – chỉ sự tách rời dần giữa chủ nghĩa tư bản và các hoạt động sản xuất thực trong nền kinh tế.

Thực tế, tài chính hóa đồng nghĩa phần thưởng kinh tế chuyển về tay chủ sở hữu vốn, rời xa người trực tiếp sản xuất. Đây là mặt đối lập của công nghiệp hóa, nơi đầu tư vào sản xuất và hạ tầng gia tăng, giúp phần thưởng kinh tế chuyển từ chủ sở hữu vốn sang người tạo ra sản phẩm.

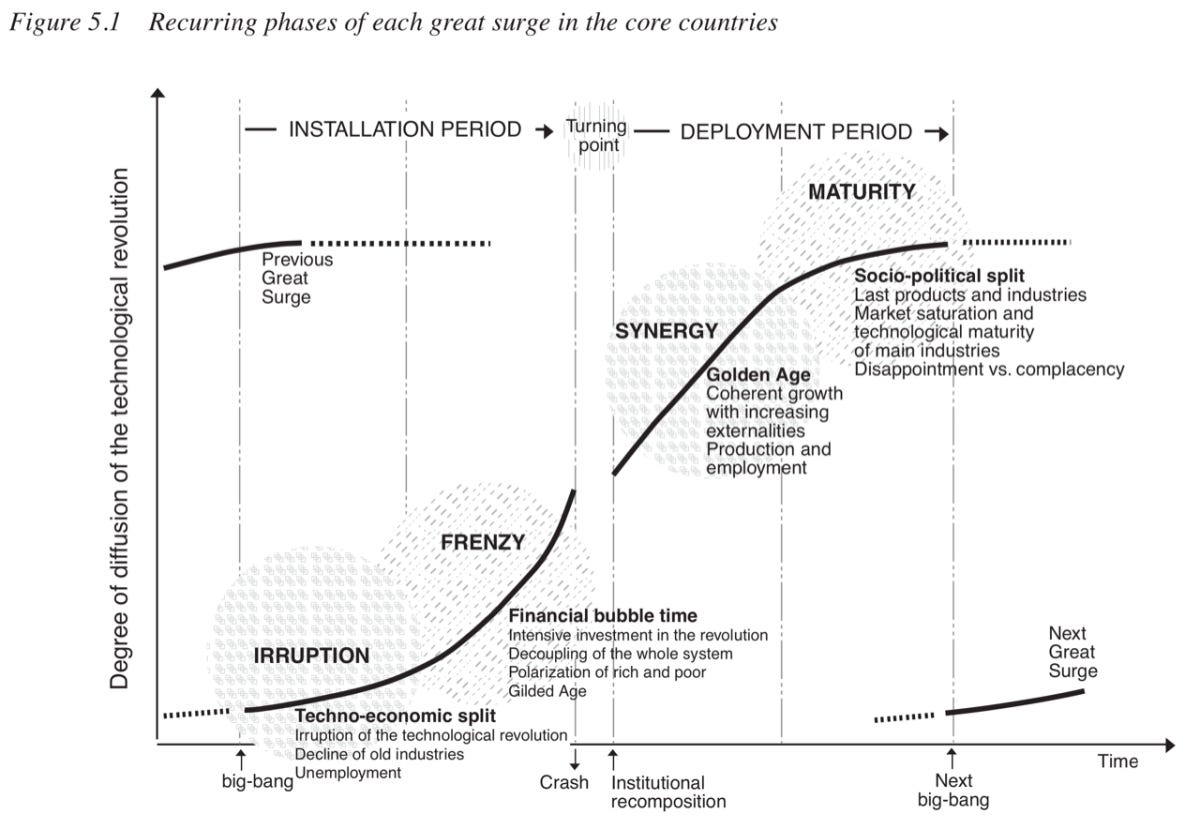

Sự luân chuyển giữa hai cực này – phản ứng với các cuộc cách mạng công nghệ lớn – là chủ đề trung tâm của Technological Revolutions and Financial Capital của Carlota Perez. Trong giai đoạn bùng nổ thị trường (giai đoạn “lắp đặt”), trọng tâm đặt vào huy động vốn và một lớp đầu cơ thô sơ. Đến một thời điểm, thị trường điều chỉnh (bong bóng vỡ) và chuyển sang giai đoạn sản xuất (“triển khai”), công nghệ mới được phổ cập, thúc đẩy thịnh vượng chung.

Một nền kinh tế khỏe mạnh trải qua chu kỳ này mỗi 40–60 năm, và điều đó thúc đẩy tiến bộ xã hội. Tuy nhiên, phương Tây đã có khoảng 50 năm tăng trưởng tài chính không bị cản trở, trong khi công nghiệp hóa trì trệ.

Technological Revolutions and Financial Capital, Carlota Perez

Technological Revolutions and Financial Capital, Carlota Perez

Về chính sách, tài chính hóa được thúc đẩy bởi nới lỏng quy định thị trường tài chính (như Cú sốc Nixon, GLBA, NSMIA tại Mỹ), cùng việc in tiền dưới vỏ bọc chính sách tài khóa (“nới lỏng định lượng”). Kết quả, doanh nghiệp có động lực tối ưu thành công qua kỹ thuật tài chính. Cổ đông tập trung vào các chỉ số tài chính thay vì hoạt động sản xuất thực chất.

Hãy nhìn thập kỷ lãi suất thấp vừa qua – lẽ ra có thể thúc đẩy sản xuất và hạ tầng tăng trưởng đột phá. Nhưng tài chính hóa lại sinh ra thế hệ doanh nghiệp “nhẹ tài sản”, tối ưu hóa dòng vốn dư thừa thành định giá phóng đại và lợi ích cổ đông. Vốn bị gom vào các quỹ, thay vì chảy về sản xuất.

Nguồn gốc tài chính hóa là chủ nghĩa trọng thương và trọng kim thế kỷ 16–18. Khi thương mại quốc tế chủ yếu thanh toán bằng kim loại quý, chính trị ưu tiên tích trữ kim loại thay vì giao thương năng động. Tư duy “tổng bằng 0” này là gốc rễ nhiều vấn đề kinh tế hiện đại.

“Điều lớn nhất luôn là kiếm tiền... Thật nực cười nếu nghiêm túc chứng minh rằng của cải không nằm ở tiền, vàng hay bạc; mà ở những gì tiền mua được, và chỉ có giá trị khi dùng để mua.”

**Adam Smith**, Sự giàu có của các quốc gia (1776)

Lợi nhuận không đi cùng thịnh vượng

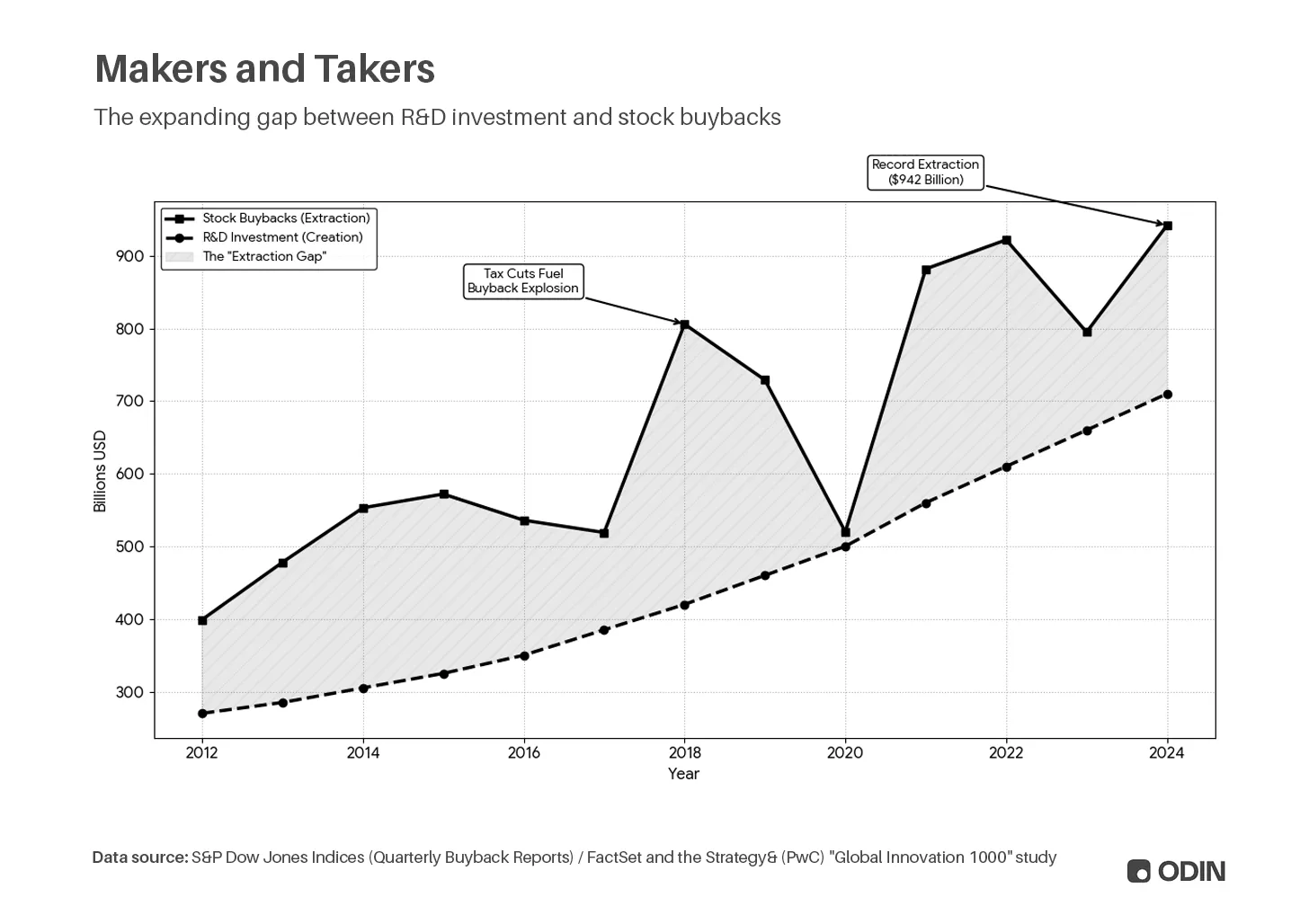

Xu hướng tích lũy thể hiện qua việc các công ty đại chúng lấy vốn hóa thị trường làm thước đo thành công. Ví dụ, xu hướng tăng trả cổ tức hoặc mua lại cổ phiếu (giảm nguồn cung, tăng EPS và giá cổ phiếu), thay vì đầu tư vào R&D hoặc tài sản cố định. Thay vì tạo ra giá trị thực, doanh nghiệp thao túng chỉ số để thổi phồng vốn hóa.

Hoạt động này có thể hợp lý ở một mức độ nhất định, khi tạo giá trị cho cổ đông. Nhưng về lâu dài, nó tạo ra các doanh nghiệp “rỗng”, định giá phóng đại, làm suy yếu năng suất toàn nền kinh tế.

“Với các nhà sản xuất Mỹ, tỷ lệ cổ tức trả trên tổng đầu tư vào tài sản cố định đã tăng từ hơn 20% cuối thập niên 1970, đầu 1980, lên 40–50% đầu thập niên 1990, và vượt 60% những năm 2000. Nói cách khác, thay vì tái đầu tư, áp lực thị trường buộc doanh nghiệp giữ giá cổ phiếu cao bằng trả cổ tức lớn hơn (hoặc mua lại cổ phiếu).”

The Greater Stagnation: The Decline in Capital Investment is the Real Threat to U.S. Economic Growth, Luke A. Stewart & Robert D. Atkinson (2013)

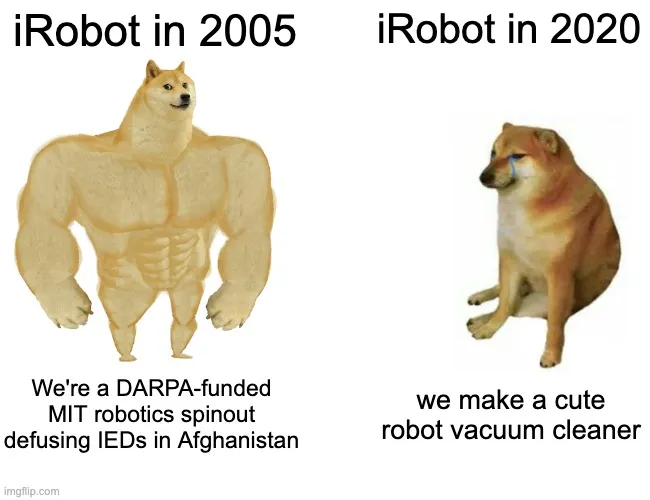

Chúng ta từng có robot

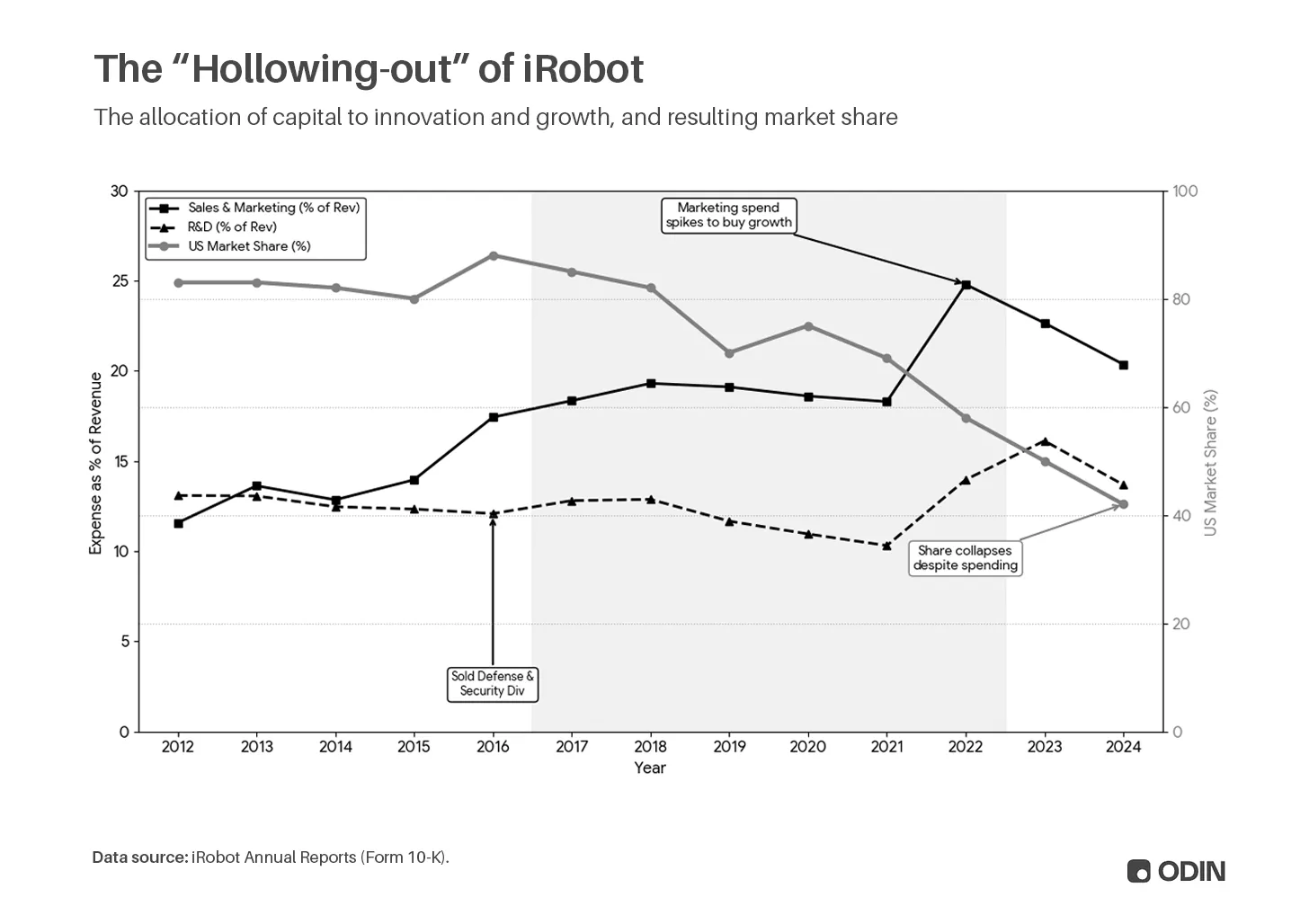

Những năm 2010, iRobot gia công sản xuất để giảm tài sản cố định (nhà máy) và rủi ro tồn kho, tăng tỷ suất lợi nhuận trên tài sản ròng (RONA) và vốn chủ sở hữu (ROE) nhờ giảm mẫu số vốn. Đồng thời, cắt giảm chi phí R&D tăng dòng tiền tự do, dòng tiền này lại dùng để mua lại cổ phiếu thay vì đổi mới sản phẩm. Hệ quả là EPS tăng, tạo vòng lặp đẩy giá cổ phiếu và thu nhập cổ đông.

iRobot tái định vị thành công ty công nghệ “nhà thông minh” với hệ số định giá hấp dẫn hơn (P/E, P/B...), thay vì là công ty “điện gia dụng” kém nổi bật. Họ tuyển lập trình viên phần mềm, bán mảng quốc phòng, an ninh và cơ sở sản xuất tại Mỹ. Những năm sau, cạnh tranh chủ yếu dựa vào chi phí bán hàng, marketing, thay vì lợi thế kỹ thuật.

Đây là câu chuyện một spin-off MIT do DARPA tài trợ – từng chế tạo robot gỡ bom ở Afghanistan, cứu hộ sau 11/9 – cuối cùng chỉ còn là nhà phân phối robot hút bụi phổ thông, sản xuất ở nước ngoài. Khi mất kiểm soát sản phẩm, công ty đánh mất thế độc quyền vào tay đối thủ đổi mới.

iRobot là ví dụ điển hình cho vấn đề hệ thống mà tài chính hóa tạo ra. Tăng trưởng kinh tế mấy thập kỷ qua phần lớn chỉ đẹp trên giấy, thực tế lại trì trệ kéo dài. Lợi ích bị phóng đại trên báo cáo tài chính (xem Định luật Goodhart), không tạo ra thịnh vượng thực cho cá nhân.

Nợ hướng về trung tâm

“Nếu một người có quá nhiều nợ sinh viên hoặc giá nhà quá cao, họ sẽ có vốn âm lâu dài và/hoặc khó tích lũy tài sản thực như bất động sản; không có cổ phần trong hệ thống tư bản, họ dễ quay lưng lại với nó.”

Peter Thiel, Email gửi Mark Zuckerberg (2020)

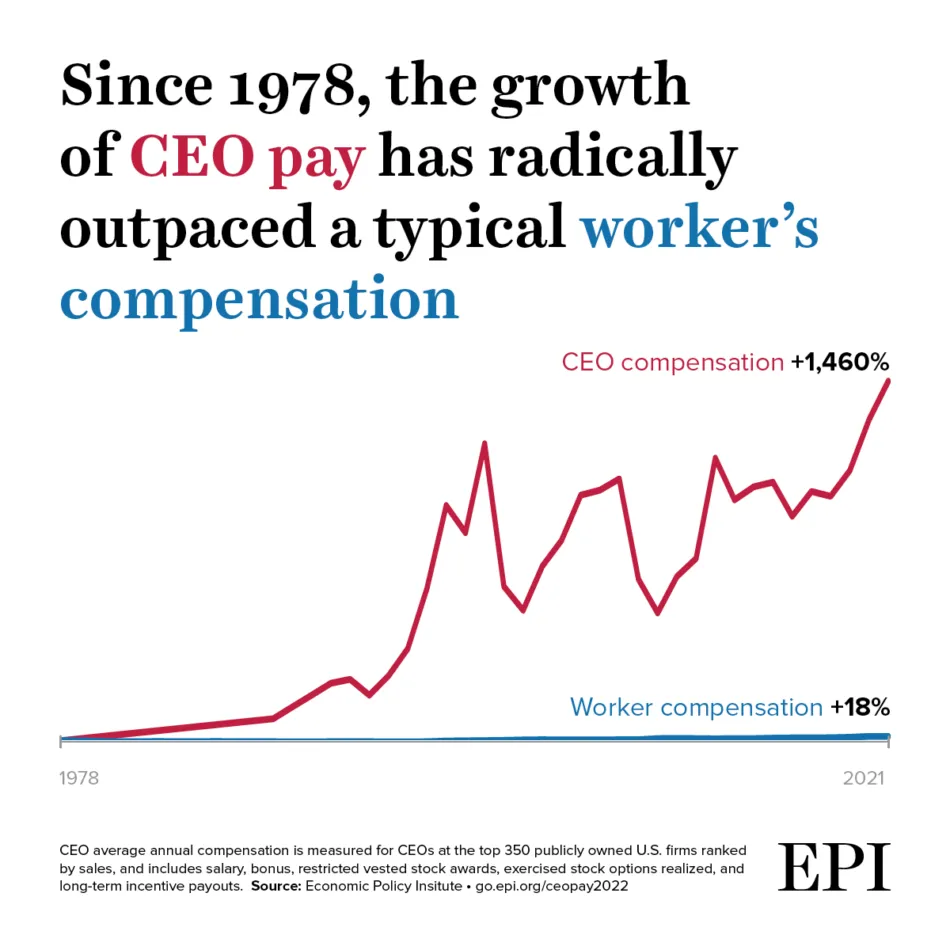

Với cá nhân, tài chính hóa hạn chế cơ hội làm giàu, vì lợi ích kinh tế tập trung vào tay chủ sở hữu vốn. Khi doanh nghiệp bị ép giảm R&D, đầu tư tài sản, nhân sự để tối ưu chỉ số tài chính, họ trở nên cồng kềnh ở cấp quản lý. Điều này lan rộng khiến tiền lương bị kìm hãm, bất bình đẳng sâu sắc hơn.

Nguồn: Economic Policy Institute

Nguồn: Economic Policy Institute

Trong kinh tế công nghiệp, tiền chỉ là đơn vị giá trị lỏng giúp hệ thống hiệu quả hơn. Nó là công cụ để bạn làm những điều quan trọng – bản thân tiền không quan trọng. Tiền có giá trị vì giúp bạn có nhà đẹp, xe tốt, cuộc sống dễ chịu. Vai trò kinh tế chính là sản xuất và tiêu dùng, thúc đẩy (và hưởng lợi từ) “bàn tay vô hình” của thịnh vượng.

“Tiền với của cải thực – tức hàng hóa, dịch vụ – giống như từ ngữ với thế giới vật chất. Từ ngữ không phải là thế giới vật chất, tiền không phải là của cải; nó chỉ là phép tính năng lượng kinh tế sẵn có.”

**Alan Watts**, Nhà văn, triết gia (1968)

Trong kinh tế tài chính hóa, phân bổ cơ hội không đều được bù đắp bằng sản phẩm tài chính. Bạn vay thế chấp mua nhà vượt khả năng, thuê xe, dùng thẻ tín dụng đi nghỉ. Giao dịch cổ phiếu trong ngày hay mua tiền điện tử khiến bạn tin có thể thoát khỏi tầng lớp dưới. Vai trò kinh tế chính là nợ hướng về trung tâm, và hệ thống giữ bạn ở đó.

“Ngân hàng dùng mô hình ngày càng tinh vi dự đoán ai sẽ vay nhiều hơn nếu tăng hạn mức. Nhiều người bị tăng hạn mức tự động mà không yêu cầu, có thể không hiểu hết. Những quyết định này đang hình thành bức tranh nợ hộ gia đình trên toàn quốc theo cách phần lớn người vay không nhận ra.”

Dr Agnes Kovacs, Giảng viên Kinh tế cao cấp tại King’s Business School

Gen cờ bạc

“Mua vé số là lần duy nhất trong đời ta giữ được giấc mơ hữu hình về những điều tốt đẹp mà bạn đang có và coi là hiển nhiên.”

**Morgan Housel**, Tâm lý học về tiền (2020)

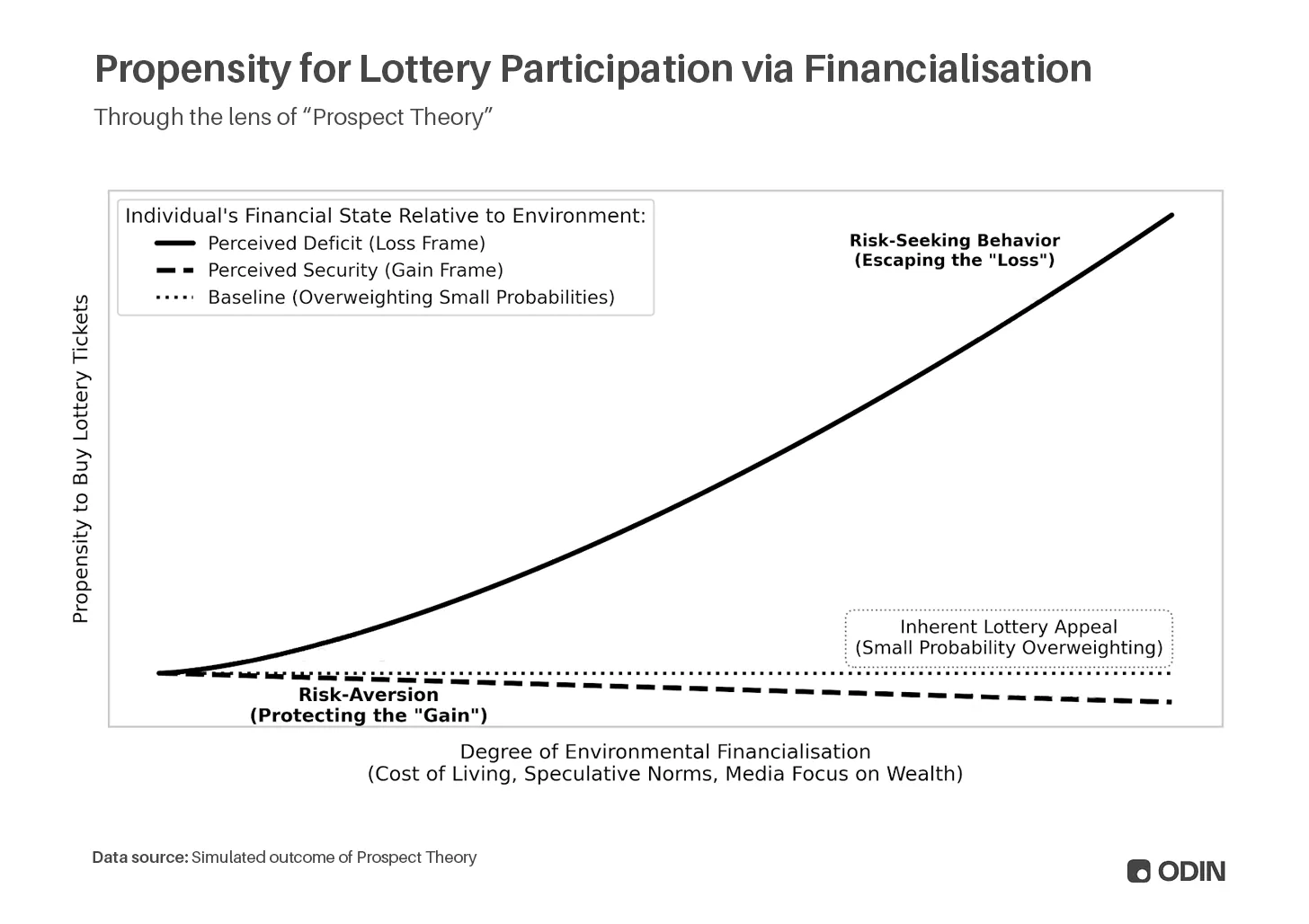

Trong thời kỳ khó khăn kinh tế, tài chính hóa khai thác xu hướng đánh giá quá cao xác suất thấp của phần thưởng cực lớn – điều Daniel Kahneman và Amos Tversky gọi là Lý thuyết triển vọng:

“Mọi người đánh giá thấp kết quả chỉ có xác suất xảy ra so với kết quả chắc chắn. Hiệu ứng này khiến họ tránh rủi ro khi chọn lợi ích chắc chắn và tìm kiếm rủi ro khi đối mặt với thua lỗ chắc chắn.”

Ví dụ, ai khao khát giàu có sẽ dùng nợ mua vé số, vì bản năng ưu tiên phần thưởng cực lớn (dù hiếm khi xảy ra) hơn cái giá nhỏ nhưng chắc chắn. Ngược lại, người giàu lại ưu tiên tránh thua lỗ, ít mua vé số dù hoàn toàn có thể.

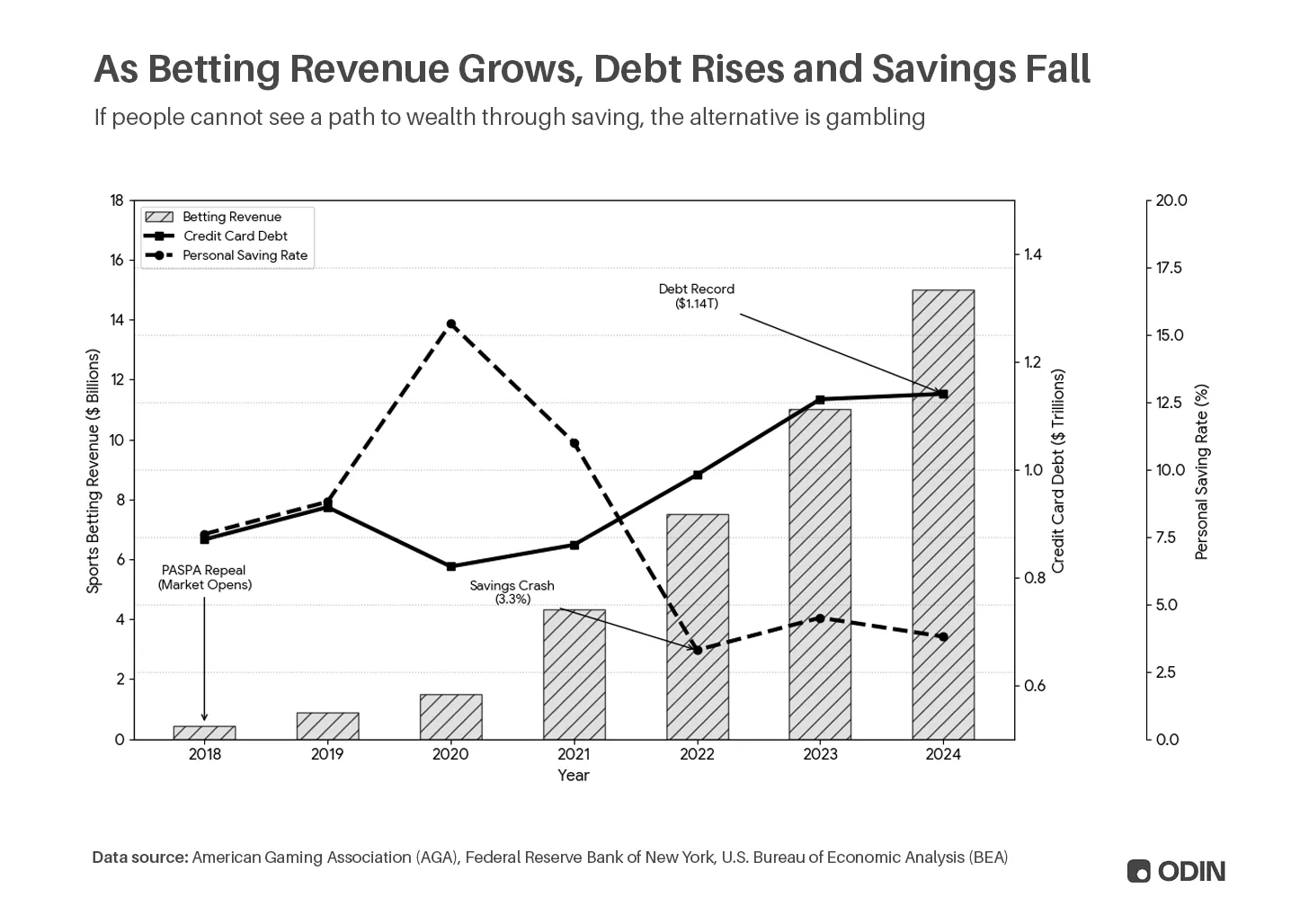

Khi tài chính hóa sâu rộng 15 năm qua, hành vi chuyển mạnh từ tiết kiệm sang nợ và cờ bạc. Doanh thu cá cược thể thao Mỹ tăng từ 0,4 tỷ USD năm 2018 lên 13,8 tỷ USD năm 2024, nợ thẻ tín dụng từ 870 tỷ USD lên 1.140 tỷ USD cùng kỳ.

Hành vi này che giấu sức khỏe kinh tế yếu, vì mua sắm bằng nợ vẫn là tiêu dùng hàng hóa, còn cờ bạc là tiêu dùng dịch vụ.

Thái độ này lan rộng làm tỷ lệ cờ bạc hóa tăng mạnh. Dù là cá cược thể thao, cổ phiếu meme, altcoin, sàn môi giới gamification, hay mở loot box, thẻ Pokemon trong game, mạng xã hội đầy người mong làm giàu bằng “xúc xắc”.

Đáng lo hơn là quy mô khán giả mà hoạt động này thu hút – một tầng trừu tượng mới so với của cải thực, khi người xem sống gián tiếp qua người biểu diễn. Nội dung này đưa một thế hệ trẻ vào môi trường nơi cờ bạc trở nên hoàn toàn bình thường, thậm chí được tôn vinh.

“Hoạt động liên quan loot box dự đoán mạnh tần suất tham gia cờ bạc bằng tiền (mở loot box miễn phí, trả tiền mua loot box, bán vật phẩm từ loot box) và áp lực chuẩn mực cảm nhận (bán vật phẩm từ loot box), nhưng các hoạt động khác còn quan trọng hơn. Đặc biệt, mọi kết quả cờ bạc bằng tiền đều dự đoán mạnh bởi việc xem stream cờ bạc – video có hành vi cờ bạc.”

More than loot boxes: the role of video game streams and gambling-like elements in the gaming-gambling connection among adolescents, Eva Grosemans, Rozane De Cock, Lowie Bradt & Bieke Zaman

Nhà cái luôn thắng. Dù là thu thập dữ liệu dòng lệnh, thu phí, hay kỳ vọng âm của cờ bạc, chủ sở hữu vốn luôn lợi thế so với cá nhân phải đáp ứng thanh khoản ngắn hạn.

Tài chính nuốt chửng đổi mới

Từ 2011, luận điểm của Silicon Valley là “phần mềm thống trị thế giới”. Nhưng thực tế, “tài chính nuốt chửng thế giới”. Dù nổi tiếng phản biện, vốn đầu tư mạo hiểm lại mang đủ nhược điểm của tài chính hóa, với xu hướng tích lũy.

Thời lãi suất thấp, phần mềm là kênh để quỹ đầu tư mạo hiểm biến tiền thành tài sản định giá phóng đại, thu phí. Doanh nghiệp lỗ lớn vẫn được mở rộng, chỉ để được định giá lại, thu hút đầu tư tiếp. Vốn đuổi theo vốn, “thương vụ tốt nhất” là thương vụ dễ hút thêm vốn nhất. Như mua lại cổ phiếu, điều này tạo ra doanh nghiệp đầu ngành mong manh, định giá phóng đại.

Kỷ nguyên kỹ thuật tài chính này kết thúc cùng môi trường lãi suất thấp năm 2022, điều chỉnh sau đó xóa sạch phần lớn thành quả “trên giấy”. Thị trường vẫn trong giai đoạn hậu say, thanh khoản sụp đổ khiến huy động vốn khó ở mọi lứa quỹ kế tiếp (chủ yếu là các trung tâm ngoại vi, nhà quản lý “ngoài cuộc”).

Vấn đề vẫn tồn tại. Nhà quản lý không miễn nhiễm Lý thuyết triển vọng, và điểm tương đồng giữa “mua vé số” và đầu tư ngày nay rất rõ: khi doanh nghiệp lớn chiếm lĩnh trung tâm nhờ tích lũy, phản ứng chung là trả giá quá cao cho bất kỳ thương vụ nào có thể mang lại kết quả đột biến. “Định luật quyền lực” giờ chi phối điểm vào nhiều hơn là giải thích điểm ra, nhà đầu tư đổ xô về cuối cuộc chơi.

Tệ hơn là các khoản đầu tư tận dụng hành vi đã ăn sâu sau thời gian dài tài chính hóa. Bạn có thể cá cược hóa đơn, đặt cược ngược người trong cuộc trên thị trường dự đoán, hoặc thử vận may tại sòng bạc tiền điện tử không kiểm soát. Như vậy, sự tuyệt vọng của giai đoạn cuối tài chính hóa tạo ra “tài chính hóa bình phương”; nhà đầu tư tìm kiếm mô hình mở rộng, in ra giá trị thặng dư bằng cách khai thác trì trệ do chính tài chính hóa tạo ra.

Augustus Doricko, Sáng lập Rainmaker, nhà công nghiệp thực thụ

Augustus Doricko, Sáng lập Rainmaker, nhà công nghiệp thực thụ

Cuối cùng, đây là lựa chọn mà nhà đầu tư phải chịu trách nhiệm. Họ có thể tiếp tục tận dụng phần cuối tài chính hóa, cùng các sản phẩm hỗ trợ nó, cho đến tận cùng. Hoặc, họ là một phần của quá trình điều chỉnh, hỗ trợ doanh nghiệp thúc đẩy thịnh vượng dài hạn qua công nghiệp hóa.

Trở ngại là con đường

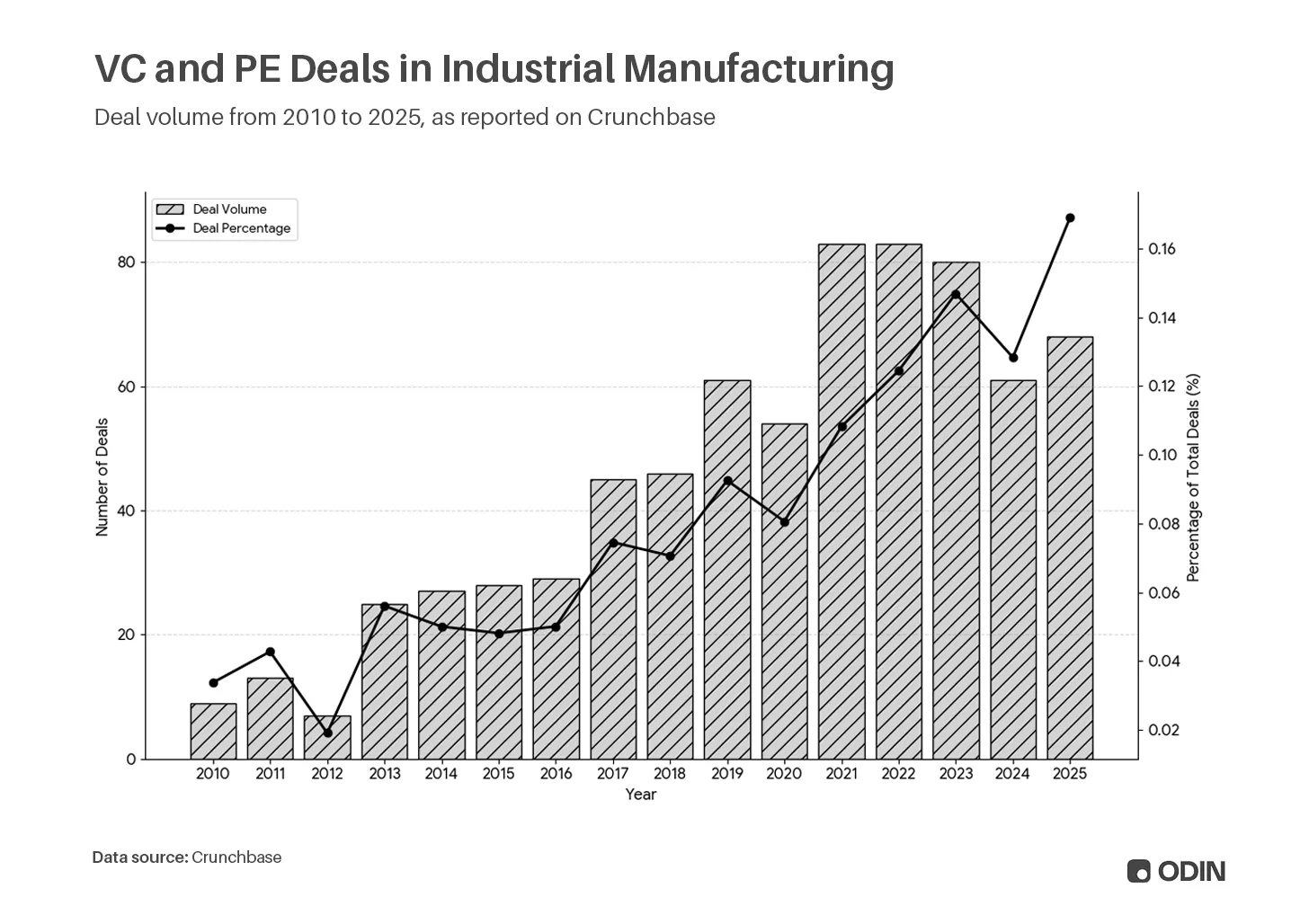

Dù động lực bất lợi (tăng trưởng chậm, hệ số thấp) và quy mô nhỏ, các lĩnh vực như sản xuất công nghiệp vẫn phát triển ổn định.

Chưa rõ đây là chu kỳ quay lại công nghiệp hóa, hay chỉ là nhận thức hiện trạng không thể bền vững. Khi vốn tập trung vào ít nhà đầu tư lớn, chảy vào ít doanh nghiệp hơn, số lượng nhà đầu tư, người xây dựng không có cổ phần trong hệ thống hiện tại cũng tăng.

Sẽ có điều gì đó cuối cùng bị phá vỡ.

“Lần này, mọi thứ khác biệt. Với cuộc cách mạng ICT hiện tại, ta như mắc kẹt ở giai đoạn lắp đặt hoặc ‘điểm ngoặt’ – thời kỳ suy thoái, bất ổn, nổi dậy, chủ nghĩa dân túy, phơi bày nỗi đau do quá trình ‘hủy diệt sáng tạo’ ban đầu. Chính khi hệ thống bị đe dọa, bị chất vấn, công kích, các chính trị gia mới hiểu phải tạo ra trò chơi cùng thắng giữa doanh nghiệp và xã hội.”

A long delayed golden age: Or why has the ICT ‘installation period’ lasted so long? Carlota Perez

Như Perez mô tả, điểm ngoặt thường do chính phủ thúc đẩy. Dù chính quyền Mỹ hiện tại có tiến bộ với chính sách công nghiệp, vẫn có xu hướng trôi về phía nới lỏng quy định. Có thể lần đầu tiên nền công nghiệp âm thầm nổi lên song song kinh tế tài chính, cạnh tranh trực tiếp về vốn, nhân tài.

Công nghiệp hóa là con đường khó hơn, khi nhà quản lý đối mặt nghi ngờ từ LP, mức tăng giá trị ngắn hạn kém hấp dẫn. Nhưng về lâu dài, các công ty “hard tech”, “deep tech” tạo ra lợi thế bền vững, giá trị cộng dồn vượt trội lĩnh vực nóng. Quan trọng, họ làm được điều đó bằng giải quyết vấn đề thực, tác động tích cực trực tiếp đến thịnh vượng.

“Công nghiệp hóa trở lại” là hiệu triệu của nhà công nghệ nhận ra bi kịch tương lai bị đánh mất.

Đó là nhà máy làm giàu uranium mới giữa làn sóng hạt nhân, một startup robot biển giải bài toán chuỗi cung ứng thực phẩm, hay phòng thí nghiệm AI chuyên biệt khai thác đại dương xanh phát hiện thuốc trong thế giới có AlphaFold.

Không ý tưởng nào hưởng lợi từ tài chính hóa. Chúng không dễ phù hợp với các chỉ số, tỷ lệ giúp in tiền trên thị trường tư nhân. Thay vào đó, chúng sẽ làm kinh tế thực sự năng suất trở lại.

Kỷ nguyên nhà công nghiệp

“Mối quan hệ giữa tạo ra tiền, tín dụng và tạo ra của cải (hàng hóa, dịch vụ thực) thường bị nhầm lẫn, nhưng chính là động lực lớn nhất của các chu kỳ kinh tế.”

Ray Dalio, Sáng lập Bridgewater Associates

Tài chính hóa trở thành lựa chọn dễ dãi trong thời hậu thịnh vượng ổn định – cơ chế khai thác, động lực trì trệ. Cuối cùng, nó là trò chơi tổng bằng 0, tự phục vụ, dễ tổn thương trước cú sốc hệ thống xóa sạch tích lũy, mọi hy vọng phục hồi.

Hy vọng rằng dòng vốn đã sẵn sàng trở lại với “bài toán khó”. Giai đoạn này là thời đại của nhà công nghiệp vĩ đại, đặc biệt là những người tiên phong. Họ là người lý tưởng với tầm nhìn vượt lên động lực tài chính nông cạn. Họ đặt sức mạnh cạnh tranh bền vững lên trên “hào lũy vốn” mong manh, và di sản lên trên trò chơi vị thế ngắn hạn. Tài chính sẽ phục vụ họ, thay vì ngược lại.

Sự trở lại của “bàn tay vô hình” của Adam Smith sẽ không nhân nhượng với ai cứ cố vắt kiệt chỉ số của “nồi lẩu” thân thiện nhà đầu tư.

(Cảm ơn những người đã góp ý cho bản thảo đầu, gồm Yifat Aran, Alex LaBossiere, Laurel Kilgour và Aaron Slodov.)