Khoản Quản Lý Tài Sản On-Chain và Các Kênh Kết Nối

“

Dù cho có bao nhiêu lời dối trá được tạo ra, sự thật cuối cùng vẫn sẽ tỏa sáng.

Các tập đoàn quản lý tài sản lớn đang ngày càng chú ý đến các kho on-chain, và giấc mơ DeFi đang dần trở thành hiện thực.

Đây là thời kỳ đỉnh cao: BlackRock mua vào token $UNI, Apollo cam kết chi hàng trăm triệu USD để mua token $Morpho, và toàn Phố Wall đều lạc quan về tương lai DeFi.

Nhưng cũng là thời kỳ khó khăn: BlackRock, Blackstone và Blue Owl đối mặt với làn sóng rút vốn tập trung, còn nhà sáng lập Aave cảnh báo Phố Wall đang tận dụng RWA làm kênh rút thanh khoản.

Khủng hoảng luôn mang đến cơ hội mua vào giá hời hiếm có. Khi giá tài sản được dự báo sẽ tăng, những người chơi mới sẵn sàng nhập cuộc mà không mấy quan tâm đến rủi ro phía trước.

Dù gọi là DeFi, RWA hay Vault, tài chính on-chain buộc phải chấp nhận lớp vỏ ngọt ngào và đáp trả phù hợp. Chỉ khi phá vỡ trật tự cũ, một thiên đường mới mới có thể hình thành.

Bạn thậm chí có thể hiện thực hóa “quả táo ngọt ngào” này—tỷ suất không rủi ro.

Giấc Mơ Về Tỷ Suất Không Rủi Ro

“

Xây dựng thị trường tỷ suất không rủi ro dựa trên stablecoin được bảo đảm bằng tài sản on-chain là con đường duy nhất để có vị thế đàm phán với các ông lớn quản lý tài sản truyền thống.

Hãy bắt đầu với câu hỏi cốt lõi: Tại sao DeFi vẫn thiếu tỷ suất không rủi ro?

Hoặc, làm sao để Trái phiếu Kho bạc Mỹ trở thành đường dẫn tuyến tính cho tỷ suất chuẩn của DeFi?

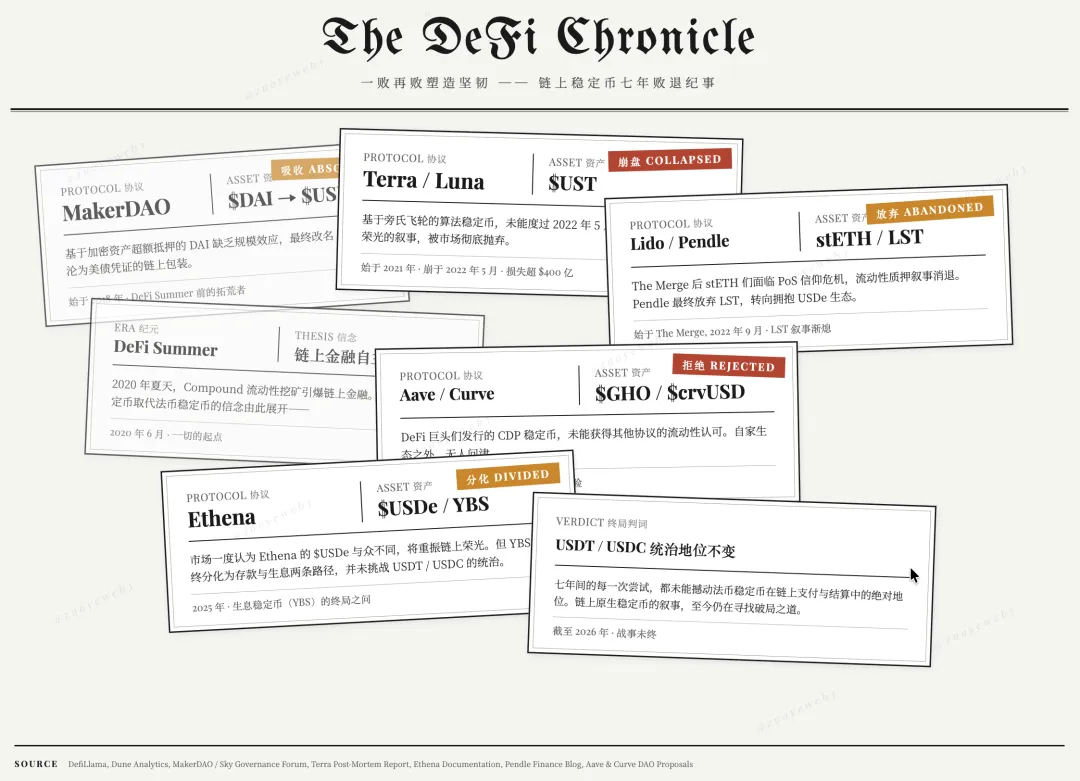

Chú thích ảnh: Biên niên sử Stablecoin

Nguồn ảnh: @zuoyeweb3

Chú thích ảnh: Biên niên sử Stablecoin

Nguồn ảnh: @zuoyeweb3

Từ DeFi Summer năm 2020, những lần thất bại liên tiếp đã rèn luyện khả năng chống chịu:

-

Năm 2018, DAI được bảo đảm bằng tài sản tiền điện tử nhưng không đạt hiệu ứng quy mô; $USDS cuối cùng trở thành giấy chứng nhận cho Trái phiếu Kho bạc Mỹ

-

Năm 2021, $UST—stablecoin kiểu Ponzi—không sống sót qua khủng hoảng rút vốn năm 2022, câu chuyện tái thiết stablecoin thuật toán bị bỏ dở

-

Năm 2022, sau The Merge, stETH đối mặt với khủng hoảng niềm tin PoS, Pendle cuối cùng bỏ LST để chuyển sang USDe

-

Năm 2023/24, các stablecoin CDP do những gã khổng lồ DeFi như Aave và Curve phát hành không được các giao thức khác công nhận

-

Năm 2025, thị trường từng tin rằng $USDe của Ethena là ngoại lệ, kỳ vọng phục hồi vinh quang on-chain. Nhưng stablecoin sinh lãi cuối cùng tách biệt thành hoạt động gửi và sinh lãi, không thể cạnh tranh vị trí thống trị của USDT/USDC ở từng phân khúc.

Sự thật rõ ràng: Không phải USDT lấy hết lợi nhuận người dùng, mà chính DeFi đã lựa chọn hiệu ứng quy mô của USDT/USDC.

Đổi lấy 300 tỷ USD lợi nhuận từ Trái phiếu Kho bạc để làm nền tảng giao dịch thị trường nghĩa là DeFi và thị trường tiền điện tử không bị thua thiệt.

Nhưng cái giá là gì?

Cái giá không phải là việc Tether bị cho là trục lợi, hay sự ích kỷ của ngân hàng khi cấm sinh lãi như Coinbase và Donald Trump Jr. cáo buộc.

Vấn đề thực sự là Trái phiếu Kho bạc Mỹ, với vai trò là tỷ suất không rủi ro, được truyền vào chuỗi thông qua stablecoin, nhưng Trái phiếu Kho bạc là tài sản của chính phủ Mỹ, vốn hành động không quan tâm đến cảm xúc on-chain.

Đây chính là nguyên nhân gốc rễ khiến tokenomics sụp đổ: UNI phụ thuộc vào A16Z, A16Z phụ thuộc vào vốn USD, mà USD lại đại diện cho Trái phiếu Kho bạc Mỹ, vậy UNI chỉ là phái sinh bậc bốn của Trái phiếu Kho bạc. Vậy tại sao không mua trực tiếp Trái phiếu Kho bạc mà phải qua trung gian?

Trái phiếu Kho bạc Mỹ thực chất là chuẩn tham chiếu của DeFi, nhưng DeFi chỉ có thể bị động chấp nhận mà không thể tương tác hai chiều. Đây là nguồn gốc của mọi niềm vui và nỗi đau.

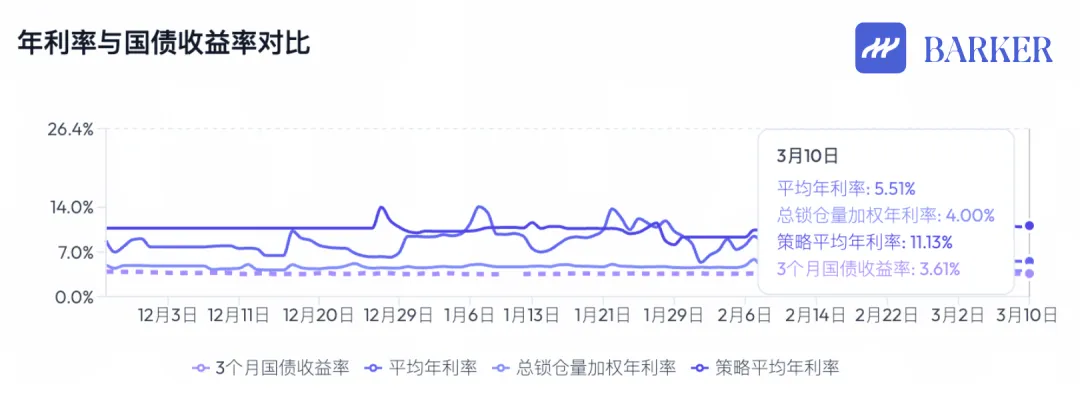

Chú thích ảnh: So sánh lợi suất stablecoin on-chain hàng năm và Trái phiếu Kho bạc Mỹ

Nguồn ảnh: @BarkerMoneyX

Chú thích ảnh: So sánh lợi suất stablecoin on-chain hàng năm và Trái phiếu Kho bạc Mỹ

Nguồn ảnh: @BarkerMoneyX

Nỗ lực cứu DeFi chưa bao giờ dừng lại. Dù tokenomics và cấu trúc quản trị DAO sụp đổ, hướng đi tổng thể của DeFi vẫn rõ ràng:

-

Đầu tư và tài trợ lãi suất cố định, hệ thống phân cấp rủi ro được công nhận, cho vay tín chấp—> Đây sẽ thúc đẩy giai đoạn tiếp theo của thị trường, với một số sản phẩm đại chúng nhất định;

-

Giai đoạn mở rộng của các chuỗi công khai, sàn giao dịch và giao thức DeFi đã kết thúc. Hình thức mới là các Kho quản lý tài sản. Dù chưa chắc Kho sẽ trở thành sản phẩm đại chúng, nhưng chúng đánh dấu sự khởi đầu của một giai đoạn mới.

Lưu ý rằng các chuỗi công khai và sàn giao dịch không còn là kênh trung tâm để thu giá trị, nhưng điều này không có nghĩa là chúng đã lỗi thời. Giai đoạn bơm giá tài sản của chúng đã qua, giờ chỉ còn tăng trưởng ổn định, tuyến tính.

Điều này liên quan đến mối quan hệ tiến hóa giữa UNI và Trái phiếu Kho bạc Mỹ. Aave và Morpho giống như các đơn vị quản lý tài sản; hoạt động của họ không còn nhiều câu chuyện để kể nhưng vẫn là nền tảng của ngành.

Sản phẩm ngôi sao thực sự sẽ là các Kho dựa trên chuỗi công khai và giao thức DeFi, hướng tới đại chúng, đa dạng hóa với tài sản RWA, và có thể kích hoạt cơ chế bơm giá tài sản.

Để mở rộng, các Curator đang hợp tác với sàn giao dịch. Morpho sử dụng Stakehouse để vào Coinbase, Aave dùng các công cụ như Metamask và thẻ U để mở rộng tệp người dùng bán lẻ.

Với tài sản RWA, các Curator hợp tác với đơn vị lưu ký như Galaxy, liên tục chuyển đổi giữa tài sản tiền điện tử và tài sản thực—ví dụ Grove mua trái phiếu CLO của Galaxy.

Nhưng điều còn thiếu là một Kho có thể kích hoạt bơm giá tài sản. Ngay trước làn sóng quản lý tài sản on-chain quy mô lớn này, token BUILD của BlackRock đã ra mắt, USYC của Circle hỗ trợ sinh lãi, nhưng không sản phẩm nào lặp lại thành công của chính mình.

Việc Kho không có token gốc không phải là yếu tố quyết định. Bơm giá tài sản là một cơ chế: cổ phiếu, bất động sản, trái phiếu, hoa tulip, card đồ họa, Mac Mini đều có chu kỳ giá riêng. Các Kho hiện tại chỉ là hộp đen sinh lãi, và vẫn chưa giải quyết được hai vấn đề cốt lõi:

-

Lợi suất cao thực sự đến từ đâu?

-

Rủi ro cao thực sự được quản lý như thế nào?

Tiến Đến Hệ Thống Tài Chính Mới

“

Hình thái kênh đang thay đổi; Kho không phải là điểm kết thúc.

Ngành tiền điện tử thay đổi nhanh chóng. Cho đến năm nay, khó ai tưởng tượng hệ thống tài chính toàn cầu thực sự chuyển lên on-chain, nhưng giờ đây điều đó đã là thực tế rõ ràng.

Còn quá sớm để ăn mừng. RWA vẫn chỉ là nguồn cấp vốn, các Kho vẫn là trò chơi gửi tiền nhàm chán, Curator chưa tạo được hiệu ứng thương hiệu. Các Kho dán nhãn trắng như Veda rất giống SaaS, Curator chỉ thu phí quản lý.

Điều này thiếu sức tưởng tượng cho bơm giá tài sản. Nếu quản lý tài sản truyền thống với quy mô 2 nghìn tỷ USD còn chịu được chu kỳ khó khăn, thật khó tin các Kho có thể trụ vững.

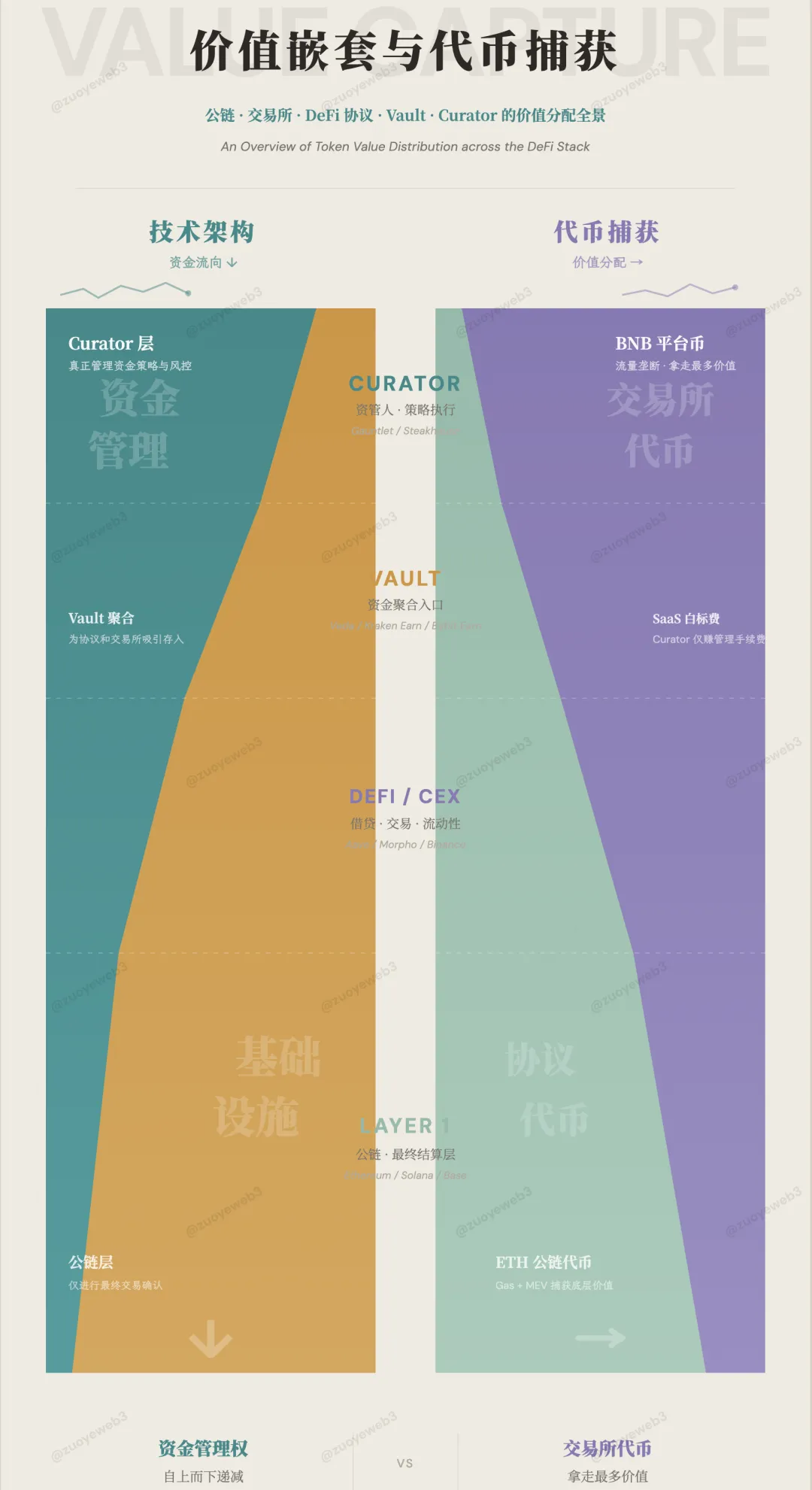

Chú thích ảnh: Dòng vốn và phân phối giá trị

Nguồn ảnh: @zuoyeweb3

Chú thích ảnh: Dòng vốn và phân phối giá trị

Nguồn ảnh: @zuoyeweb3

Quản lý tài sản on-chain không bị chi phối bởi cảm xúc nhất thời. Ở một góc độ nào đó, nó giống như IOE của ngành ngân hàng—không thể quay lại thời giấy tờ. Ngay cả Spark cũng bắt đầu thống nhất điều chỉnh vị thế CEX/DEX để tính toán ký quỹ, và DeFi đang trở thành bước tiếp theo của TradFi.

Trò chơi lớn nhất của chu kỳ này là liệu các Kho, sau khi hút đủ vốn, có kích hoạt được tỷ suất không rủi ro hay không.

Trong DeFi Summer, TVL là chỉ số quyết định. Khối lượng vốn được ánh xạ thành hệ số nhân tài sản token, thúc đẩy khai thác, airdrop, studio và Binance Alpha. Lý luận cốt lõi là “dự án cần nhiều vốn hơn để hỗ trợ tăng trưởng token.”

Tuy nhiên, hiện nay Kho đối mặt với nhu cầu gửi tiền lớn nhưng không thể hỗ trợ token của chính mình. Ngay cả khi Morpho giành thêm thị phần từ Aave, cũng không thể tạo sóng tăng giá token.

Xa hơn, Hyperliquid so với Binance, Lighter so với Hyperliquid—quy mô thị trường và giá token bị đảo ngược mạnh mẽ. Đây là sự thay đổi lớn chưa từng có trong DeFi.

Một mặt, hạ tầng cũ tiếp tục rút giá trị. Ví dụ, sau khi hiệu ứng niêm yết biến mất, $BNB lẽ ra phải giảm, nhưng CEX vẫn có lượng người dùng lớn hơn toàn bộ hệ sinh thái on-chain + DeFi. Trớ trêu thay, sàn giao dịch là nơi duy nhất có người dùng phổ thông, còn các giao thức DeFi như Aave và Morpho lại trở thành sân chơi của số ít chuyên gia.

Trong bối cảnh này, rủi ro cao của Kho và Curator xuất phát từ mã nguồn và cấu trúc:

-

Ngôn ngữ lập trình hợp đồng không thể thay đổi của Curve gây ra sự cố, đội ngũ xUSD tự ý phát hành token

-

Aave chấm dứt sự hòa hợp bề ngoài giữa DAO và đội phát triển, Re7 giáng đòn vào uy tín quản lý tài sản on-chain

Vậy lợi suất cao của Kho và Curator đến từ đâu?

Không phải từ chênh lệch pháp lý, phí HLP hay ưu đãi token, nhưng nhiều người vẫn tập trung vào ba yếu tố này, cho rằng tuân thủ tài chính truyền thống tạo ra độ tin cậy “quá lớn để sụp đổ”.

Họ hoàn toàn quên rằng tokenomics đã sụp đổ, nhưng tiền gửi vào Kho vẫn tăng. Sky tích hợp sâu vào hệ thống Morpho, và tương lai của Aave V4 vừa mang tính tổ chức vừa mô-đun hóa.

Hơn nữa, bài viết này nhiều lần nhấn mạnh quy mô vốn của Kho chưa kích hoạt bất kỳ cơ chế bơm giá nào. Đây là bế tắc cấu trúc của Kho.

Lợi suất Kho thực chất đến từ hiệu quả giao dịch của thị trường toàn cầu. Nếu CEX không cung cấp Kho nhất định, thì phân bổ on-chain là cần thiết, và Curator cá nhân hóa rất phù hợp để điều phối giữa các thành phần đa dạng.

Ngay cả ở thị trường toàn cầu của TradFi như chứng khoán Mỹ, việc mở tài khoản, thời gian giao dịch, quy trình đều kéo dài. Việc chuyển dần sang giao dịch 24/7 và DTCC on-chain đâu chỉ để chênh lệch giá, đúng không?

Câu hỏi cuối cùng: Cơ chế nào có thể kích hoạt bơm giá tài sản và tạo ra hệ số nhân thị trường huyền thoại từ tiền gửi Kho?

Nói cách khác, điều gì còn thiếu giữa Kho và bơm giá tài sản?

Thiếu kênh—kênh ghép nối vốn. Curator cá nhân hóa cản trở khả năng lắp ghép của DeFi Lego.

Hiện tại, CEX tạm thời đóng vai trò trung gian, vẫn là nơi giao cắt vốn nhanh nhất.

Tham khảo sự phát triển của Perp DEX, chiếm thị phần hợp đồng CEX, và nguồn vốn RWA—tất cả đều cạnh tranh thị trường của CEX.

CEX chỉ có hàng tồn kho; họ không thể giải quyết bài toán thu hút người dùng, càng không giúp Kho tiếp cận hàng trăm triệu người dùng. Kho khởi đầu là sản phẩm dán nhãn trắng, nhưng cuối cùng phải xây dựng siêu nhà máy của riêng mình.

Tôi dự đoán kênh sẽ có hình thái sản phẩm Broker nào đó.

Khi chuyên môn hóa tăng lên, sàn giao dịch—siêu ứng dụng tích hợp gửi/rút, giao dịch, lưu ký, thanh toán—sẽ dần tách thành các mảng riêng biệt. Khung tuân thủ ADGM của Binance tại Abu Dhabi đã chia thành ba mảng.

Điều này nâng cao đáng kể tính chuyên nghiệp trong xử lý dòng vốn, tận dụng sổ cái thống nhất của blockchain, và đòi hỏi Kho cùng Curator phối hợp tập trung.

Tham khảo các Neobroker như Robinhood và Trade Republic, thu hút người dùng trẻ, bán lẻ tham gia giao dịch chuyên nghiệp rồi xây dựng mô hình quản lý tài sản, quản lý tài sản cá nhân, thì phương thức stablecoin làm giao diện trước, Kho do Curator quản lý sẽ hiệu quả hơn.

Tóm lại, Binance độc quyền dòng vốn, BNB được trao quyền tối đa, và Broker sẽ xử lý tương tác vốn. Một số hình thái tài sản—thậm chí chỉ là dòng chảy kinh doanh—cực kỳ sinh lời. Suy cho cùng, Robinhood chỉ là một nhà tạo lập thị trường siêu lợi nhuận trá hình.

Kết Luận

“

So với mã nguồn và giao dịch, quy định và token có vẻ ổn định hơn.

Chu kỳ tín dụng tư nhân và RWA bị gián đoạn, làn sóng phát hành Văn bản 402 như một điềm báo. DeFi không phải không thể trở thành kênh rút thanh khoản, mà là thiếu cơ chế bơm giá tài sản.

-

Quản lý tài sản ≈ Aave/Morpho, sẽ dần giống chuỗi công khai, kết thúc sứ mệnh lịch sử. Chúng sẽ tồn tại lâu dài, nhưng chỉ tăng trưởng quy mô và giá token ổn định;

-

Kho & Curator ≈ Nhà quản lý quỹ ngôi sao, nhanh chóng thu hút khách hàng và độc chiếm thị trường. Dấu hiệu ông lớn ngành đang xuất hiện, nhưng khả năng tiếp tục nắm giữ giá trị cao còn bỏ ngỏ;

-

Kênh ≈ CEX (tạm thời), thực tế có nhiều dư địa đổi mới nhất, thúc đẩy tự do vốn, và luôn nhận được phần thưởng cao nhất.

Một thị trường toàn cầu cực kỳ hiệu quả đang vận hành trên chuỗi công khai mà không cần token truyền thống. Đây là thách thức cho kỷ nguyên tiếp theo, và tất cả đều phải trả lời nó.

Tuyên bố:

-

Bài viết này được đăng lại từ [Zuoye Waibo Mountain], bản quyền thuộc về tác giả gốc [Zuoye Waibo Mountain]. Nếu bạn có ý kiến về việc đăng lại này, vui lòng liên hệ với đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời theo quy trình liên quan.

-

Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành lời khuyên đầu tư.

-

Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch. Nếu không đề cập đến Gate, vui lòng không sao chép, phân phối hoặc đạo văn các bài dịch.