2026 年原油市場最新態勢

進入 2026 年,全球能源市場再次因地緣政治事件而成為焦點。3 月初,美國與以色列針對伊朗展開軍事行動,導致區域衝突升溫,迅速衝擊全球石油供應鏈。隨著情勢擴大,國際油價短時間內劇烈攀升。

Gate 行情資料顯示,國際基準布倫特原油價格一度突破 110 美元/桶,創下近年新高,部分交易時段甚至逼近 117 美元。市場對供應中斷的憂慮急速升溫。多個中東產油國因安全疑慮減產,部分油氣設施遭受攻擊,全球石油運輸也因此受影響。

僅僅數天內,油價漲幅超過 20%,凸顯能源市場對地緣政治風險的高度敏感。然而,從全年觀點來看,油價走勢仍存高度不確定性。這波上漲主要反映風險溢價(risk premium),而非長期供需結構的根本改變。

中東衝突:油價上漲的核心動力

這波油價攀升的直接觸發因素,正是中東地區軍事衝突對能源供應鏈的衝擊。中東一直是全球石油供應重心,尤其是霍爾木茲海峽這一戰略航道,承擔全球約 20% 石油運輸量。一旦運輸受阻,全球能源市場將立刻受影響。

目前市場最憂心的情境包括:

-

霍爾木茲海峽航運受限

-

海灣國家油田或煉油設施遭受攻擊

-

區域性油氣生產被迫減產

-

油輪保險與運輸成本大幅攀升

事實上,部分航運公司已暫停油輪通過該航道,造成全球石油物流網絡明顯緊張。

回顧能源市場歷史,地緣衝突始終是推動油價短期暴漲的關鍵因素,例如:

-

1973 年石油危機

-

1990 年海灣戰爭

-

2022 年俄烏戰爭

2026 年市場環境,某種程度上再次呈現類似特徵。

供需基本面:油價中長期走勢關鍵

地緣政治雖推動油價短期上漲,但從中長期來看,原油價格仍以供需基本面為主。

供應方面,全球石油產量正逐步恢復:

-

美國頁岩油產量穩步增長

-

OPEC+ 仍具備部分閒置產能

-

非 OPEC 國家積極擴大產量

需求層面,全球經濟成長仍是主導變數。

國際機構調查顯示,若全球經濟維持穩健增長,2026 年原油需求將持續增加,但增速較過去十年明顯趨緩。

此外,能源轉型與新能源發展也在長期削弱石油需求的增長動能。

因此,從結構性觀點,當前油價波動更多屬於地緣政治風險驅動的短期現象。

機構對 2026 年油價主流預估

在衝突升溫前,多數機構對 2026 年油價持較為謹慎態度。

綜合多家機構調查,分析師普遍預估:

-

布倫特原油 2026 年平均價格約 63–65 美元

-

WTI 原油平均價格約 60 美元左右

部分投資銀行甚至認為,若全球供應持續成長,油價於 2026 年可能維持溫和區間。

舉例來說,部分機構預測布倫特原油全年平均價格約 60 美元/桶。

這意味著:目前逾 100 美元的油價,很可能只是短期事件帶來的異常波動。

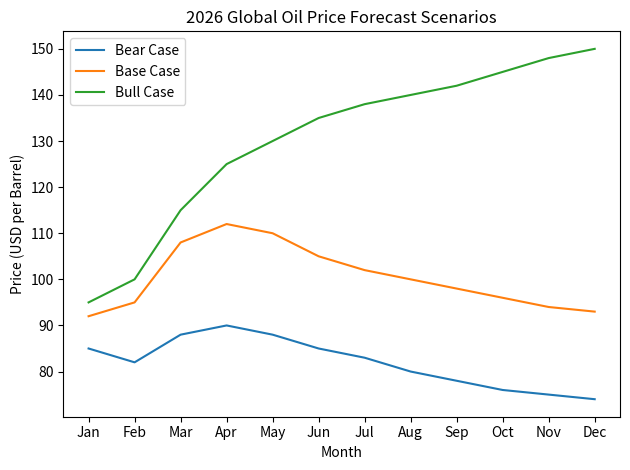

三大情境推演:70、120 與 150 美元可能性

綜合現有市場環境,可推導出三種油價情境:

情境一:衝突緩和(70–90 美元)

若中東衝突在未來幾個月內緩和:

-

霍爾木茲海峽恢復正常運輸

-

海灣區產量回升

-

OPEC+ 提高供應

油價則有機會逐步回落至 70–90 美元區間。這是多數機構認定的中性情境。

情境二:衝突持續(100–120 美元)

如果衝突持續但未進一步擴大:

-

中東供應長期受擾

-

運輸成本攀升

-

市場維持風險溢價

油價將可能長期維持在 100–120 美元。此情境下,全球通膨壓力將顯著提升。

情境三:供應危機(150 美元以上)

若發生極端情況,例如:

-

霍爾木茲海峽長期封鎖

-

多個產油國生產中斷

-

全球供應缺口擴大

油價可能突破 150 美元,甚至極端狀況下逼近 200 美元。不過此情境發生機率相對較低。

原油漲價對全球經濟與金融市場的衝擊

油價攀升不只影響能源產業,更對全球經濟產生連鎖效應。

-

通膨壓力:能源價格提高將推升運輸與製造成本,進而傳導至消費者端。

-

經濟成長風險:高油價可能壓抑消費及工業活動。

金融市場也受到影響,例如:

-

股市波動加劇

-

能源股上升

-

航空與運輸產業承受壓力

近期市場已有類似反應,如美股期貨與亞洲股市在油價急升後明顯下跌。

投資與市場風險提醒

即使近期油價大幅上漲,未來走勢仍需理性判斷。

-

地緣政治事件高度不確定,衝突可能快速升級或緩和。

-

油價上漲往往刺激供應增加,價格過高時頁岩油生產商及 OPEC 成員國通常會提高產量,抑制價格。

-

高油價可能造成需求破壞,若能源成本過高,全球經濟可能放緩,進而減少石油消費。

因此,短期市場波動不必然代表長期趨勢。投資人需警惕下列風險:

-

地緣政治突發事件

-

全球經濟衰退風險

-

能源政策變動

-

投機資金導致的價格波動

結論

2026 年原油市場正處於高度不確定階段。短期而言,中東衝突帶來顯著風險溢價,使油價突破 100 美元。全年來看,供需基本面仍有機會讓油價回歸合理區間。

未來油價走勢將取決於三大關鍵:地緣政治局勢、全球經濟週期及石油供應恢復速度。在這些因素明朗前,原油市場預料將持續高度波動。

作者: Max

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

目錄

Sign Up

相關文章

中級

3074傳奇後對以太坊治理的思考

以太坊 以太坊改進提案-3074/以太坊改進提案-7702事件揭示了其治理結構的複雜性:除了正式的治理流程外,研究人員提出的非正式路線圖也具有重大影響。

2024-06-11 07:21:16

中級

最後與當前牛市中的 NFT 和模因幣

本文探討了當前和過去牛市場中模因幣和 NFT 的市場動態,提供了比較分析。它提供了有關價值和安全方面的見解和建議,強調了資產保護與投資的重要性。

2024-06-25 07:59:24

中級

真實世界資產 - 所有資產都將鏈上移動

如果軟體正在吞噬世界,那麼代幣化現實世界的資產正在吞噬資本市場。通過將現實世界的資產鏈上,現實世界的資產領域已成為區塊鏈技術最有前途的用例之一。將現實世界資產的穩定性和價值主張與區塊鏈技術和去中心化金融的創新特徵和潛在效率聯繫起來,為一些值得注意的專案提供了見解和解釋。

2024-06-12 15:53:16

進階

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

Gate研究院的每日市場回顧和展望涵蓋比特幣和替代幣市場趨勢、宏觀資本流動、鏈上指標分析、熱門項目更新、代幣解鎖信息和關鍵行業會議,為加密貨幣市場提供全面的分析和預測。

2024-07-26 09:47:44

進階

Gate 研究院:GT 代幣價格創歷史新高,以太坊主網質押量超 5,400 萬枚

Gate 研究院日報:BTC 嘗試向上突破 99,000 阻力位,但未能有效站穩,回落至 95,860 美元。以太坊質押量超 5,400 萬枚ETH,再質押佔比近 10%。GT 最高價達到 17.69 美元,創下歷史新高。Base 鏈上 Uniswap 協議月度交易量達 156.5 億 美元,創歷史新高。美國上市公司KULR推出比特幣儲備庫,購入約 217 枚比特幣。MIRA 代幣市值飆升至 8,000 萬美元,成為罕見疾病籌款新典範。去中心化 AI 基礎設施項目 ChainOpera 完成 1,700 萬美元種子輪融資,由 Finality Capital Partners 領投。

2024-12-27 09:06:32