核心要點

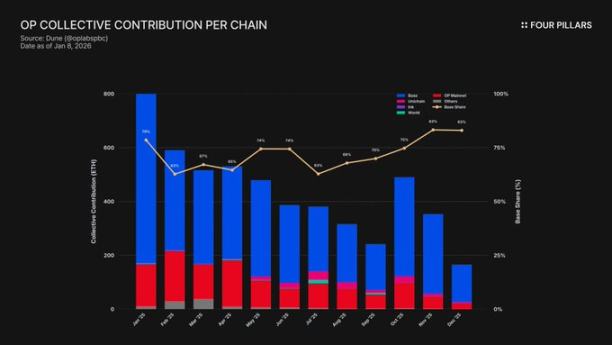

- 收入高度集中:2025 年,Base 貢獻了 Superchain 約 71% 的定序器收入,且這一集中現象持續加劇,但 Coinbase 支付給 Optimism 的比例卻被鎖定在 2.5%。

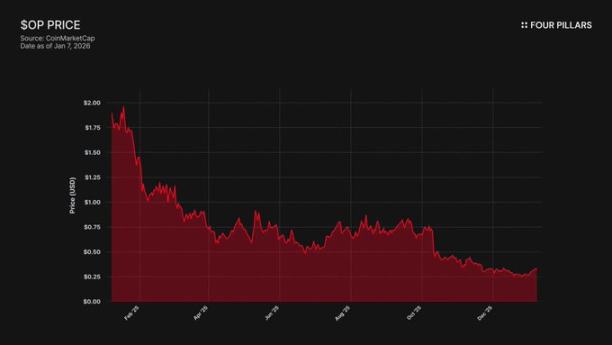

- 價格與生態脫節:OP 代幣自歷史高點暴跌 93%($4.84 → $0.32),同期 Base 的總鎖倉價值(TVL)卻成長 48%($31 億 → $50 億)。市場已察覺 Base 的增長未能惠及 OP 持有者,但對 Base 可能退出的風險尚未充分反映。

- 技術門檻極低:OP Stack 採用 MIT 開源授權,意味著 Coinbase 可隨時分叉。現階段 Base 留在 Superchain 的唯一連結是治理機制,但若發行具獨立治理權的 BASE 代幣,這層關係將徹底斷裂。

- 聯盟脆弱:Optimism 提供 Base 1.18 億枚 OP 代幣以確保長期合作,但投票權僅占總供應量的 9%。這並非真正的利益綁定,而是一份附帶「退出選項」的少數股權。若重啟談判導致 OP 價格下跌,Coinbase 放棄這筆贈款所換來的收入分成取消,反而是更合算的選擇。

Coinbase 旗下 L2 網路 Base,在 2025 年為 Superchain 帶來約 71% 的定序器收入,卻僅將其中 2.5% 支付給 Optimism Collective。OP Stack 採用 MIT 開源協議,無論從技術或法律層面,Coinbase 都可隨時以退出為籌碼重新協商條款,甚至另建基礎設施,讓 Superchain 成員身分形同虛設。OP 持有者正面臨對單一交易對手的收入依賴,且潛藏重大下行風險。我們認為,市場對此尚未完全反映。

1. 拿走 71% 的收入,只付 2.5% 的「租金」

Optimism 與 Base 簽訂協議時,假設沒有任何一條鏈能主導 Superchain 經濟,預設收入分成不會失衡。費用分成以「鏈收入 2.5%」或「鏈上利潤(收入扣除 L1 Gas 成本)15%」兩者取高計算,對協作且多元的 Rollup 生態而言,表面上合理。

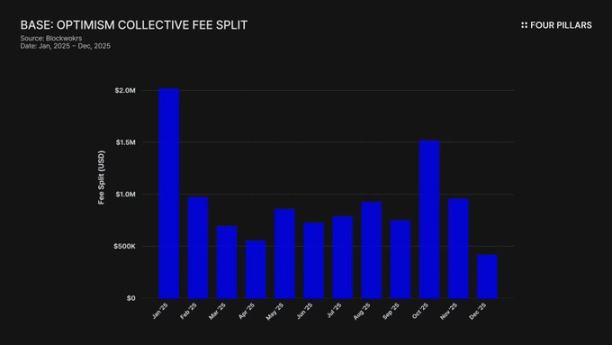

但這一假設已被推翻。2025 年,Base 創造 7,400 萬美元鏈收入,占所有 OP 鏈定序器費用逾 71%,卻只需向 Optimism Collective 支付 2.5%。換言之,Coinbase 實際獲取了 28 倍於其支付的價值。至 2025 年 10 月,Base TVL 已達 50 億美元(半年成長 48%),成為首個突破此門檻的以太坊 L2,且主導地位持續提升。

補貼機制進一步擴大失衡。雖然 Base 主導收入創造,但 OP 主網需與 Collective 分享 100% 利潤,反而在生態貢獻上承擔過多責任。本質上,OP 主網補貼了聯盟的政治凝聚力,而最大貢獻者卻支付最小份額。

那這些費用流向何處?根據 Optimism 官方文檔,定序器收入進入 Optimism Collective 金庫。至今金庫已從 Superchain 費用累積超過 3,400 萬美元,但這些資金尚未被動用或分配至任何具體專案。

所謂「飛輪」(費用資助公共產品 → 公共產品壯大生態 → 生態產生更多費用)尚未啟動。目前 RetroPGF 與生態贈款等項目資金,均來自 OP 代幣增發,而非金庫中的 ETH。這點至關重要,因為它動搖了加入 Superchain 的核心價值主張。Base 每年為金庫貢獻約 185 萬美元,但該金庫並未為付費成員鏈帶來直接經濟回饋。

治理參與度同樣揭示問題。Base 於 2024 年 1 月發表《Base 參與 Optimism 治理宣言》後,便無後續公開行動:無提案、無論壇討論、無可見治理參與。作為貢獻 Superchain 超 70% 經濟價值的鏈,Base 在其聲稱參與的治理過程中明顯缺席。甚至 Optimism 的治理論壇也極少提及 Base。雙方所謂的「共享治理」價值,淪為紙上談兵。

因此,Superchain 成員資格的「價值」至今仍然是對未來的想像——未來的互操作性、未來的治理影響力、未來的網路效應。對需對股東負責的上市公司而言,當現實成本具體且持續時,「未來價值」難有說服力。

最終問題在於:Coinbase 是否有經濟誘因維持現狀?若選擇退出,又會發生什麼?

2. 隨時可能發生的「分叉」

這是所有 Superchain 關係背後的法律現實:OP Stack 採用 MIT 協議,屬於公共產品。全球任何人都可免費複製、分叉或部署,無需授權。

那麼,Base、Mode、Worldcoin、Zora 等鏈為何仍留在 Superchain?依 Optimism 文件,關鍵在於一系列「軟約束」:共享治理參與權、共享升級與安全、生態基金,以及 Superchain 品牌正統性。鏈的加入純屬自願,非強制。

我們認為,這一區隔對評估 OP 風險至關重要。

想像 Coinbase 若分叉,會失去什麼:Optimism 治理參與權、「Superchain」品牌、協議升級協調管道。

但能保有什麼:100% 的 50 億美元 TVL、全部用戶、Base 上所有應用,以及全年超過 7,400 萬美元的定序器收入。

「軟約束」要發揮效用,前提是 Base 需要從 Optimism 獲取自身無法建構或購買的資源。但事實顯示,Base 已積極建構獨立性。2025 年 12 月,Base 推出直通 Solana 的跨鏈橋,採用 Coinbase 自有基礎設施並基於 Chainlink CCIP,無須依賴 Superchain 的互操作方案,顯示 Base 並未等待 Superchain 解決互操作性。

我們並非斷言 Coinbase 明日就會分叉。重點在於,MIT 協議本身就是成熟的「退出期權」,而 Coinbase 近期行動顯示其正積極降低對 Superchain 所提供價值的依賴。若 BASE 代幣擁有獨立治理範圍,這些「軟約束」將從具約束力淪為單純儀式性連結。

對 OP 持有者而言,問題很明確:若 Base 留在 Superchain 的唯一理由只是「生態聯盟」的表面文章,當 Coinbase 認為這場遊戲不再划算時,會發生什麼?

3. 談判,其實已經開始

「開始探索」——這是每個 L2 在發行代幣前 6–12 個月的標配說法。

2025 年 9 月,Jesse Pollak 於 BaseCamp 大會宣布,Base 正在「開始探索」發行原生代幣。他亦謹慎補充「目前尚無明確規劃」,Coinbase「暫無短期發佈計畫」。值得注意的是,直至 2024 年底 Coinbase 仍明確表示無發行 Base 代幣計劃。此次宣布發生在 Kraken 的 Ink 網路公布 INK 代幣規劃數月後,象徵 L2 代幣化競爭格局已然改變。

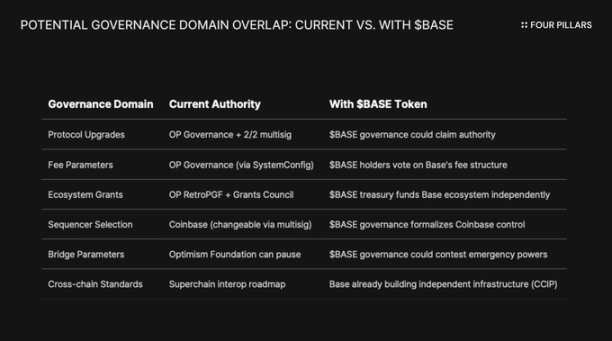

我們認為,這種表述方式和內容同樣重要。Pollak 將代幣定位為「擴大治理、確保開發者激勵一致、開啟新設計路徑的強力槓桿」。這些並非中性語彙。協議升級、費用參數、生態贈款、定序器選擇——這些正是現行由 Superchain 治理的領域。若 BASE 代幣擁有這些決策治理權,將與 Optimism 治理權重疊,Coinbase 經濟主導權將大幅提升。

要理解 BASE 代幣如何根本改變雙方關係,須先了解現行 Superchain 治理機制。

Optimism Collective 採雙院制:

- 代幣議院(OP 持有者):投票決定協議升級、贈款與治理提案。

- 公民議院(徽章持有者):投票決定 RetroPGF 資金分配。

Base 升級權由一組 2/2 多簽錢包掌控,簽名方為 Base 與 Optimism 基金會——任何一方皆無法單獨升級 Base 合約。全面實施後,安全理事會將「依 Optimism 治理指示」執行升級。

此架構賦予 Optimism 對 Base 的共享控制權,而非單邊主導。2/2 多簽形成制衡:Optimism 不能強行推動 Base 不願的升級,Base 也無法在無 Optimism 簽名下單獨升級。

若 Coinbase 跟進 ARB、OP 等其他 L2 治理代幣路線,結構性衝突勢不可免。若 BASE 持有者投票決定協議升級,BASE 治理與 OP 治理衝突時誰優先?若 BASE 有自有贈款計畫,Base 開發者何必等 RetroPGF?若 BASE 治理掌控定序器選擇,2/2 多簽還剩多少實權?

重點在於,Optimism 治理無法阻止 Base 發行治理範圍重疊的代幣。《鏈之法則》雖規範用戶保護與互操作性,但不限制鏈治理者如何運用自家代幣。Coinbase 可隨時推出具 Base 協議完全治理權的 BASE 代幣,Optimism 唯一反制僅剩政治壓力——即那已逐漸失靈的「軟約束」。

另一關鍵角度是上市公司限制。這將是首次由上市公司主導的代幣生成事件。傳統代幣發行與空投旨在替私人投資者、創始團隊最大化代幣價值。但 Coinbase 對 COIN 股東負有受託責任,任何代幣分配機制都須證明有助提升 Coinbase 企業價值。

這徹底改變遊戲規則。Coinbase 無法僅為社群好感空投代幣,必須設計有助 COIN 股價的結構。其一做法,就是利用 BASE 代幣作槓桿,重新談判降低 Superchain 收入分成,提升 Base 留存收益,進而強化 Coinbase 財報。

4. 關於「聲譽風險」的反駁

針對本論點最強的反對理由是:Coinbase 身為上市公司,自詡加密領域「合規、合作」典範,若僅為每年省下數百萬美元收入分成而分叉 OP Stack,既顯小氣又損品牌形象。這一論點確實值得審慎對待。

Superchain 的確帶來實質價值。其藍圖涵蓋原生跨鏈通訊,2025 年 12 月全以太坊 L2 總鎖倉價值達約 555 億美元高峰。Base 因可組合性受惠於 OP 主網、Unichain、Worldchain。放棄此網路效應必然付出代價。

此外還有 1.18 億枚 OP 代幣贈款。為鞏固「長期聯盟」,Optimism 基金會給予 Base 六年內領取約 1.18 億枚 OP 代幣資格,協議簽訂時價值約 1.75 億美元。

但我們認為,這種論述誤判了真正威脅。反駁假設為公開、強硬分叉,實際更可能的路徑是溫和的重新談判:Coinbase 以 BASE 代幣為槓桿,在 Superchain 內部爭取更優條款。此談判甚至未必成為治理論壇外的新聞。

再看互操作性。Base 已自建 CCIP 跨鏈橋連 Solana,無須仰賴 Optimism 互操作方案,並平行建構自身跨鏈基礎設施。在自己解決問題時,「共享升級與安全」這類軟約束自然失色。

再看 OP 贈款。Base 取得的贈款投票權被限於可投票供應量的 9% 以內,並非深度綁定,而是治理權有限的少數股權。Coinbase 無法以 9% 控制 Optimism,反之 Optimism 亦無法以此約束 Base。以現價(約 $0.32)計,1.18 億枚贈款總值約 3,800 萬美元。若重新談判導致 OP 因 Base 收入預期下修而下跌 30%,Coinbase 在贈款上的帳面損失,與永久取消或大幅削減收入分成相比,實屬微不足道。

若將 7,400 萬美元年化收入的 2.5% 分成降至 0.5%,Coinbase 每年可永久節省逾 140 萬美元。相較下,OP 贈款一次性減值約 1,000 萬美元,僅屬小額。

機構投資人並不關心 Superchain 政治,只在意 Base TVL、交易量與 Coinbase 盈利。一次分成重新談判,不會撼動 COIN 股價,只會作為治理更新出現在 Optimism 論壇,並小幅提升 Coinbase L2 利潤率。

5. 一份附帶「退出期權」的單一收入來源

我們認為,OP 尚未被市場視為帶有交易對手風險的資產,但事實上應如此。

該代幣自 4.84 美元歷史高點下跌 93% 至約 0.32 美元,流通市值約 6.2 億美元。市場雖已大幅下修 OP 價值,但我們認為,Superchain 經濟模型中的結構性風險仍未被完全消化。

市場背離正說明問題。Base TVL 由 2025 年 1 月的 31 億美元躍升至 10 月逾 56 億美元高點。Base 持續壯大,OP 持有者卻未受益。市場注意力幾乎完全轉向 Base,儘管新夥伴加入,OP 主網在一般用戶活躍度上仍然落後。

Superchain 表面上是去中心化集體,實則經濟結構上高度依賴單一交易對手,而該對手有充分動機重新談判。

再看收入集中度:Base 貢獻 Optimism Collective 所有定序器收入逾 71%。OP 主網貢獻比例高,並非因其成長快速,而是因為其分享 100% 利潤,Base 僅分享 2.5% 或 15%。

OP 持有者面臨極度不對稱的收益結構:

- 若 Base 留下並成長:OP 僅能分得 2.5% 收益,Base 保有 97.5%。

- 若 Base 重新談判至約 0.5%:OP 將損失約 80% 來自 Base 的收入,Superchain 最大經濟貢獻者變得無關緊要。

- 若 Base 完全退出:OP 將瞬間失去其經濟引擎。

三種情境下,上行空間有限,下行風險卻可能無限。你持有的其實是一項收入流的多頭部位,而最大支付方握有所有籌碼,包括 MIT 協議的退出期權,以及隨時可建立獨立治理權的新代幣。

市場似乎已接受「Base 的成長未能有效回饋 OP 持有者」這一事實,但我們認為,退出風險——即 Coinbase 以 BASE 代幣作槓桿重新談判條款,甚至逐步完全脫離 Superchain 治理——尚未充分反映。

聲明:

- 本文轉載自 [Foresight News],著作權歸原作者 [@ 13300RPM,Four Pillars] 所有,如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依相關流程儘速處理。

- 免責聲明:本文所述觀點與意見僅代表作者個人立場,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未經 Gate 明示同意不得複製、傳播或抄襲經翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異