執行摘要

- BTC 已明確出現決定性下跌,價格跌破真實市場均值,市場參與者持續處於防禦態勢。

- 鏈上成本分布顯示,7 萬–8 萬美元區間有初步建倉,6.69 萬–7.06 萬美元區間形成密集供應帶,此高信念區域有望吸納短期拋壓。

- 實現虧損加速,持續拋售壓力顯示,隨著下行動能延續,許多持有者被迫認賠出場。

- 現貨成交量結構性低迷,需求真空加劇,賣壓流動性缺乏有效承接。

- 期貨市場進入強制去槓桿階段,期間大規模多頭爆倉進一步加劇波動並推動價格下探。

- 主要機構配置需求明顯減弱,ETF 及國庫相關淨流入放緩,未能提供先前擴張週期的持續買盤支撐。

- 期權市場持續反映較高的下行風險,波動率維持高檔,波動率偏度加劇,交易者為風險避險支付溢價。

- 槓桿已被清除但現貨需求仍然不足,市場結構脆弱,反彈大多屬於修正性反彈而非趨勢反轉。

鏈上洞察

繼上週指出價格無法重新站上短期持有者成本線(約 9.45 萬美元)後,下行風險持續升溫,市場現已明確跌破真實市場均值。

跌破結構性均值

真實市場均值代表活躍流通供給的整體成本基礎,不包含長期未動用的幣(如遺失幣、早期礦工持有及中本聰時期持有),本輪淺熊階段多次作為最後一道防線。

此結構錨點失守,確認自 11 月底以來市場惡化持續累積,整體格局愈發接近 2022 年初由區間盤整轉向深度熊市的過渡。需求跟進不足,疊加持續賣壓,顯示市場正處於更為脆弱的均衡。

中期來看,價格進一步被壓縮於更寬的估值走廊。下方真實市場均值(約 8.02 萬美元)現為上方阻力,而目前實現價格約為 5.58 萬美元,為歷史上長期資金重新進場的下限。

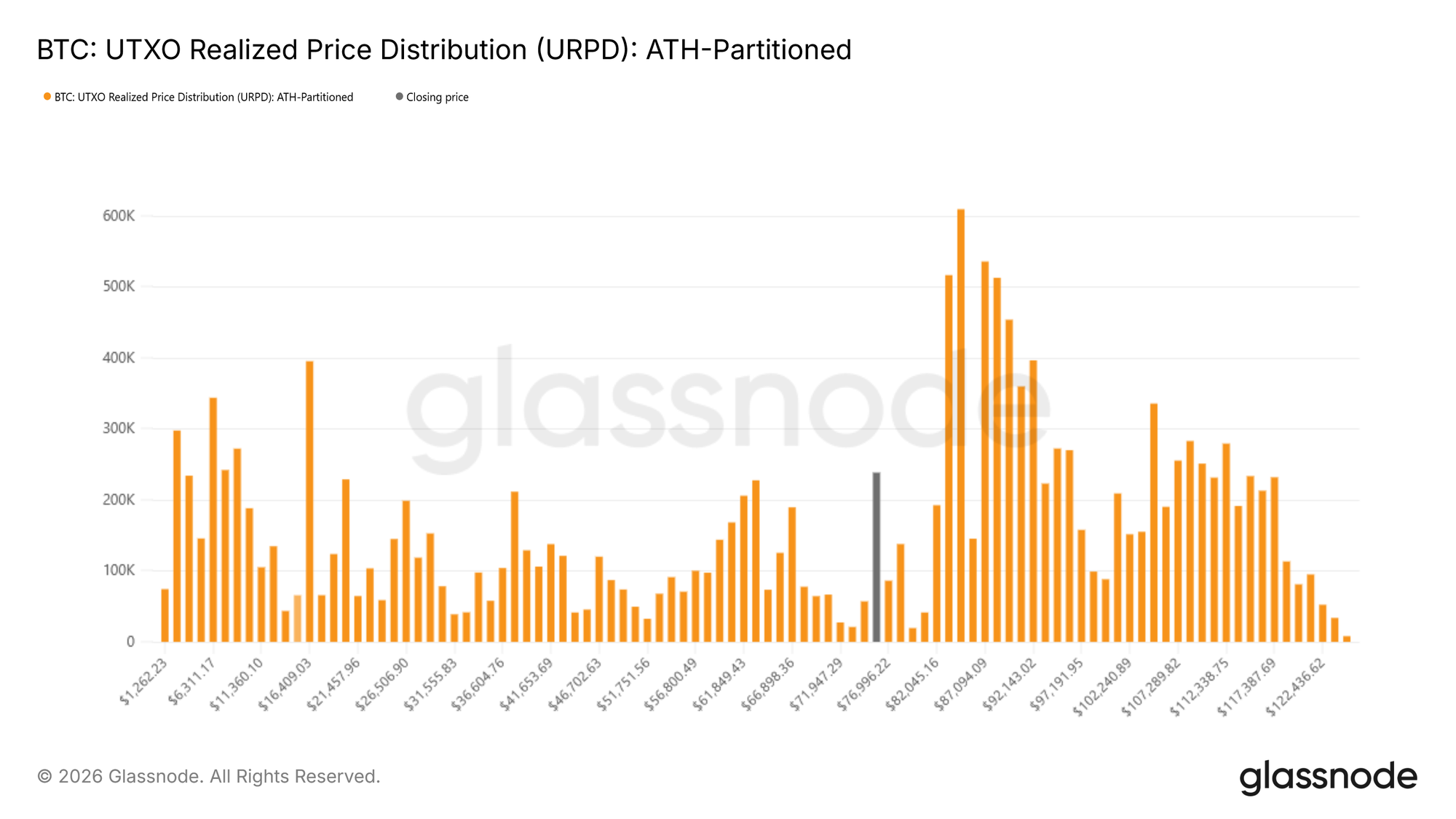

需求區初探

結構格局重塑後,市場焦點自然轉向下方支撐的穩定性。隨著市場進一步進入本輪週期下行階段,關鍵問題在於辨識潛在築底區域。雖然無單一指標可完全界定,但多項鏈上工具可輔助判斷短期需求可能湧現的區間。

其中之一為 UTXO 實現價格分布(URPD),用於映射不同成本基礎下的持倉分布。現有數據顯示,7 萬–8 萬美元區間有新進參與者明顯建倉,顯示買方願意於此價位承接弱勢。該區間下方,6.69 萬–7.06 萬美元形成高密度供應集群,歷史上此類集中成本區常作為短期緩衝帶,更易吸納拋壓。

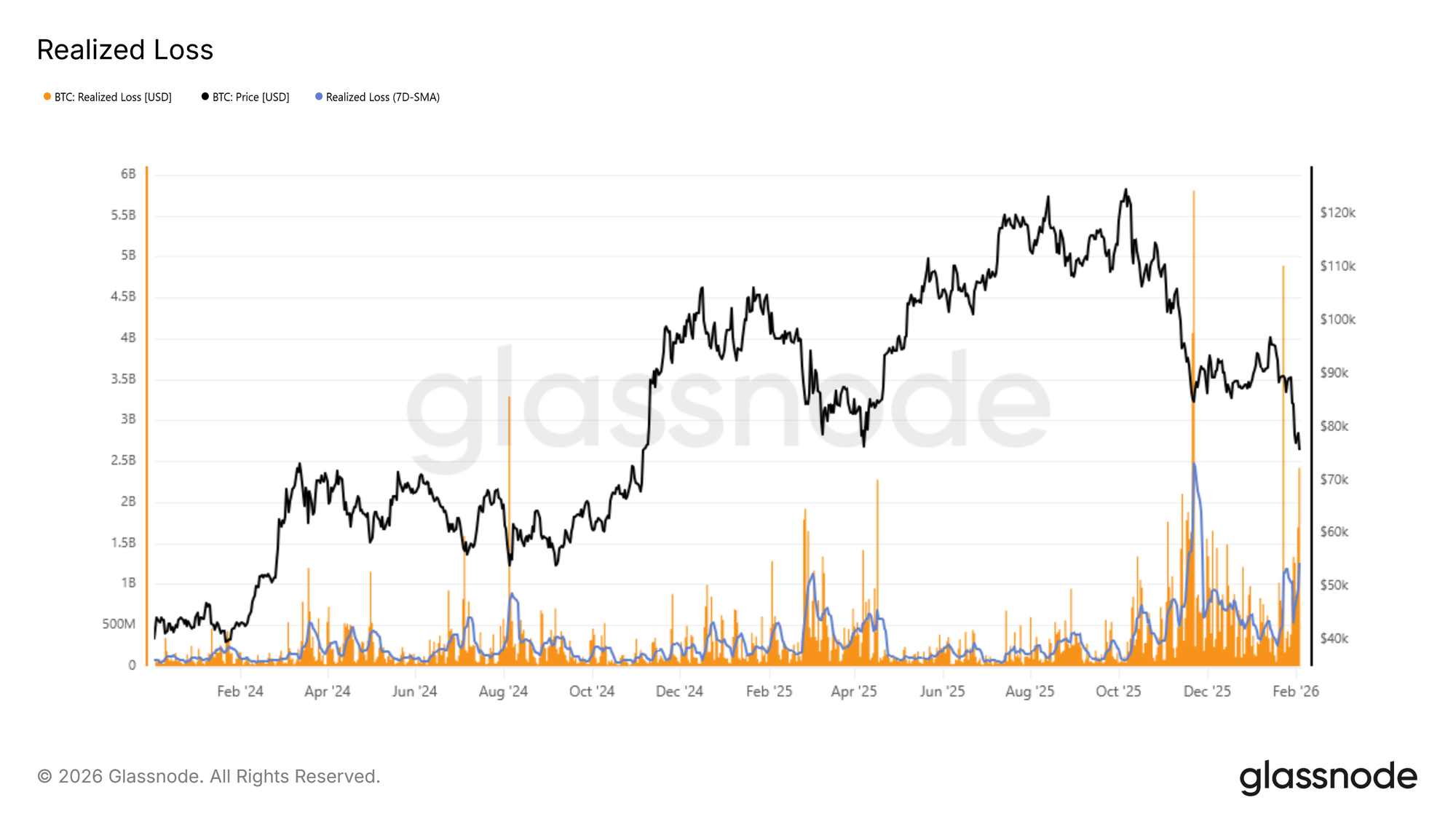

表面之下的壓力

投降動態提供評估短線下行風險的另一視角。實現虧損指標透過量化一定期間內虧損轉手的幣數,直觀反映投資者壓力,是辨識恐慌性拋售階段的有效工具。

本輪回調中,7 日簡單移動平均實現虧損已超過單日 12.6 億美元,反映失守真實市場均值後恐慌與沮喪情緒明顯升溫。歷史經驗顯示,實現虧損激增常與極端賣方耗竭時點重合,此時邊際拋壓趨於減弱。

最近一次發生於 7.2 萬美元區間反彈期間,單日實現虧損一度突破 24 億美元,接近 7 日均值的兩倍。此類極端通常對應短線拐點,強制拋售後價格短暫企穩。

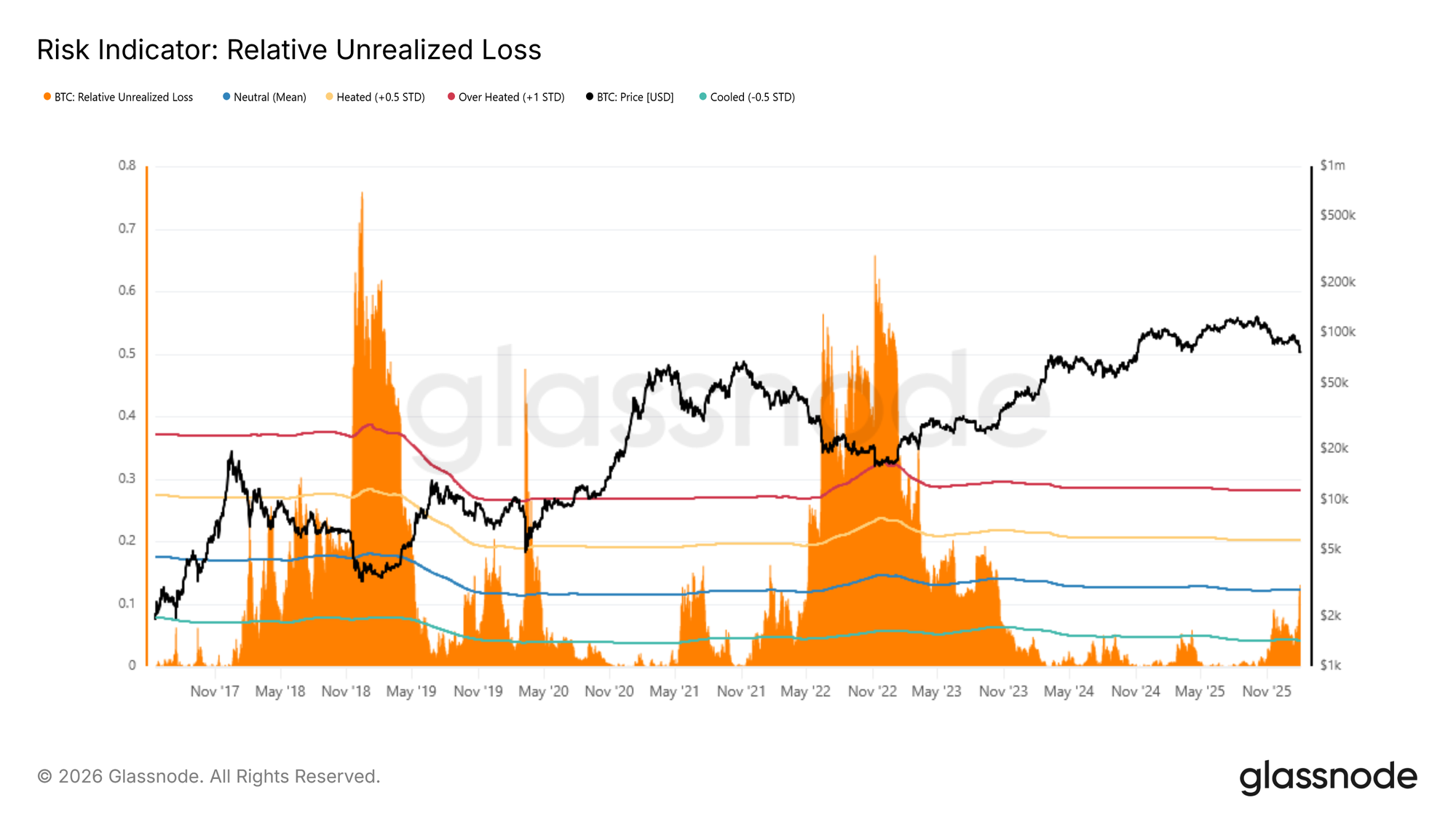

壓力對比歷史極值

更長週期視角有助於為當前狀況提供背景。為更精確描繪市場所處位置,可將相對未實現虧損與歷次熊市極值比較。該指標以未實現虧損的美元價值占總市值比例衡量,便於跨週期標準化評估壓力。過往週期峰值超過約 30%(約 +1 標準差),2018 年及 2022 年週期底部曾出現 65%–75% 的極端讀數。

目前,相對未實現虧損已升至長期週期均值上方,約 12%,顯示持有成本高於現價的投資者壓力升高。雖壓力明顯加大,歷史經驗顯示,邁向極端區間往往伴隨重大錯配事件(如 LUNA 或 FTX 崩盤),價格此時會快速向實現價格收斂。

鏈下洞察

現貨與期貨成交量仍顯低迷,期權市場持續聚焦下行保護,市場弱勢格局未變。

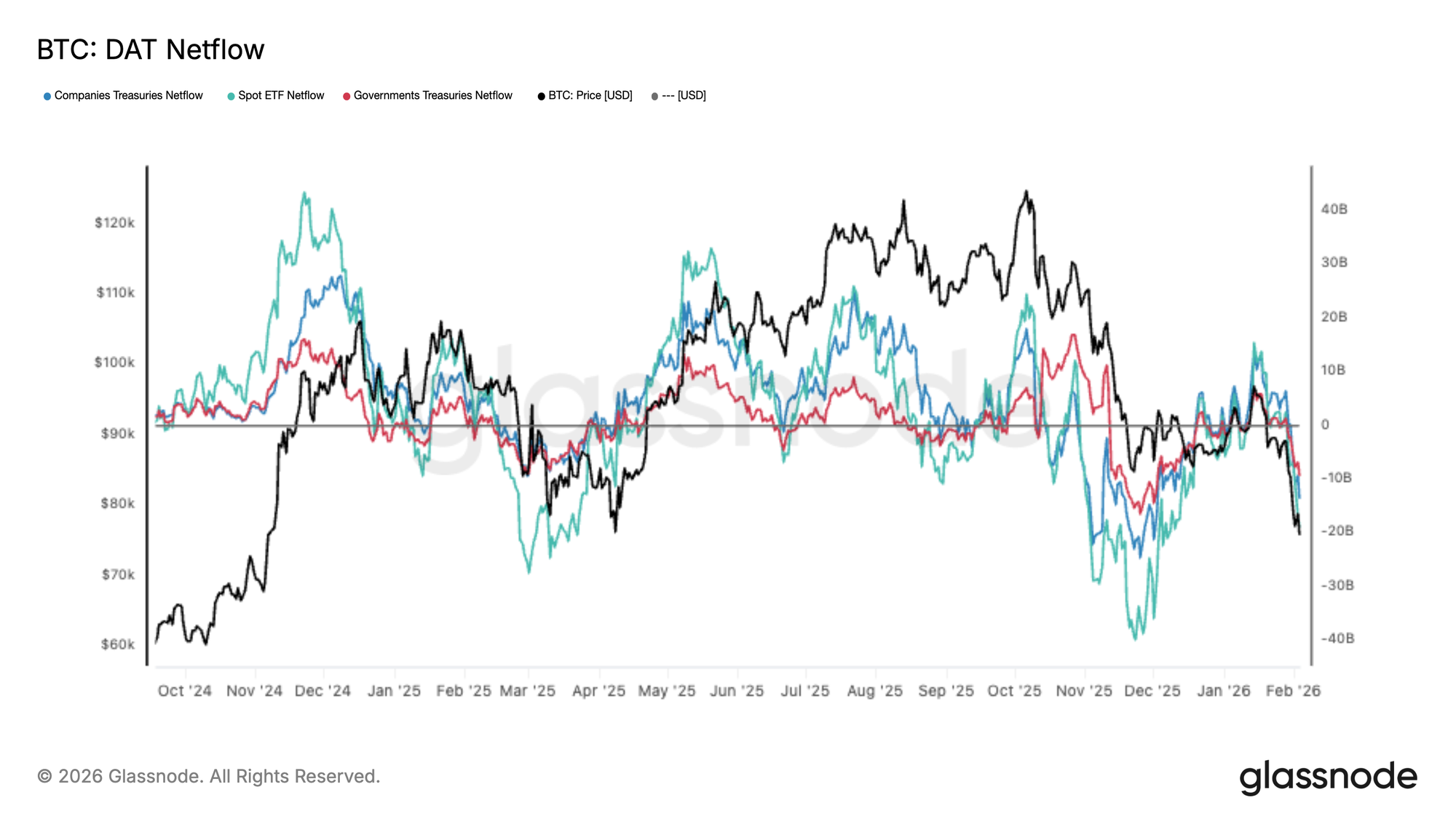

機構資金流轉為淨流出

主要配置方需求大幅減弱,隨 BTC 跌破關鍵價位,DAT 淨流入籃子轉為淨流出。現貨 ETF 流入大幅減少,企業及政府國庫資金亦撤退,顯示邊際需求全面收縮。

此一轉變與先前擴張週期形成鮮明對比,當時持續流入有助於消化供給並推升價格。當前則持續淨流出,進一步印證市場難以在現有價位吸引新增資金。

在機構與國庫需求不再構成可靠支撐下,下行風險依然高企,任何反彈若要獲得動能,需仰賴淨流入企穩並恢復持續流入。

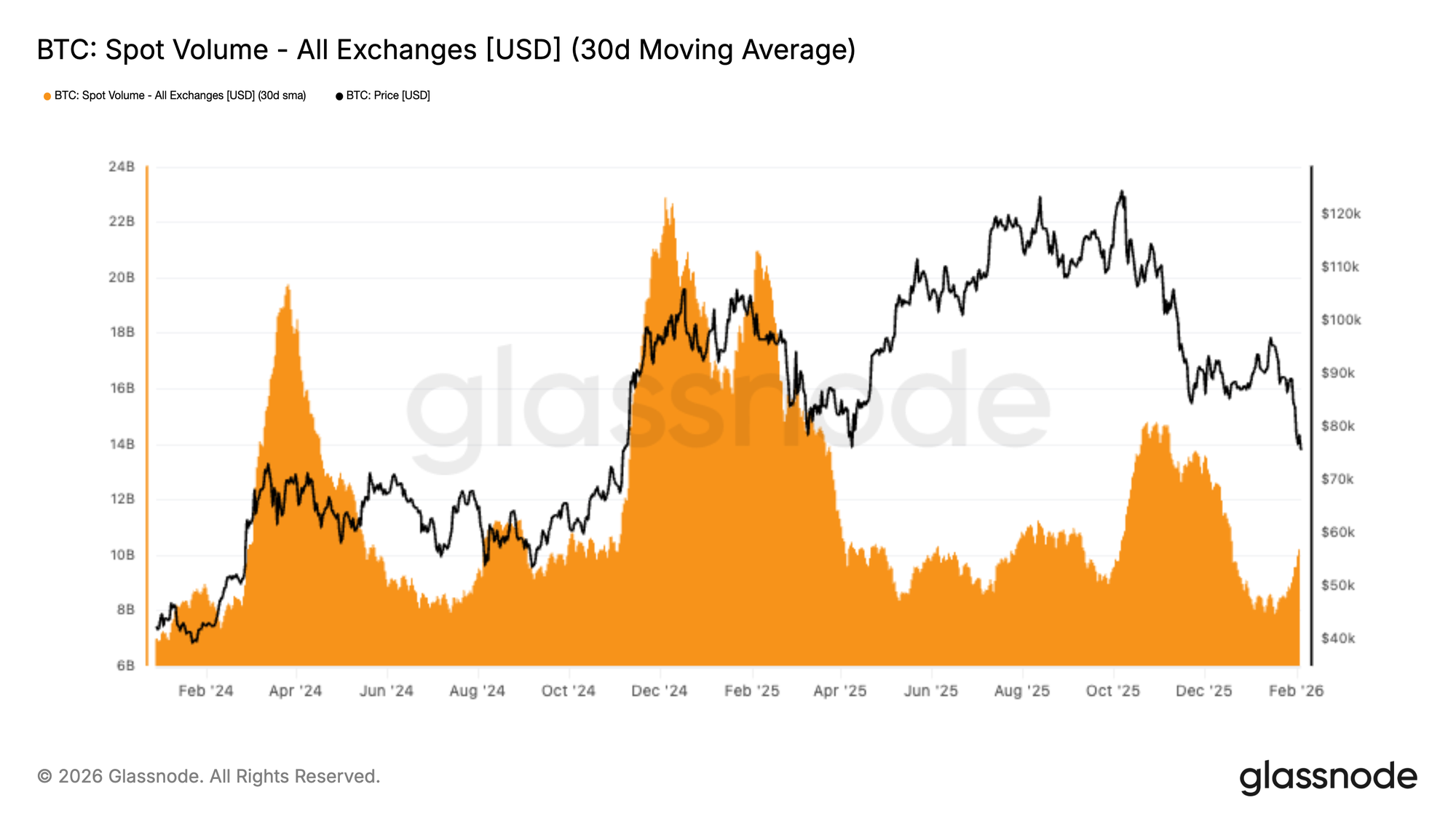

現貨成交量依然低迷

現貨成交量結構性疲弱,30 日均值持續處於低檔,儘管 BTC 已自 9.8 萬美元回落至 7.2 萬美元區間。此反映需求真空,賣壓缺乏有力承接。

歷史上,趨勢反轉往往伴隨現貨成交量大幅放大,新需求積極承接賣壓。而本輪下跌過程中,成交量僅小幅回升,顯示市場以被動分配和去風險為主,信念型建倉動能有限。

流動性持續稀薄,價格易受下行壓力影響,即使中等規模賣壓也可能對缺乏持續買盤支撐的市場造成過度衝擊。

期貨爆倉潮

BTC 衍生品市場出現劇烈爆倉,交易所多頭爆倉總量創本輪下跌新高。價格下破引發槓桿多頭大規模出清,加速下行至 7 萬美元中段。

值得注意的是,11 月與 12 月大部分時段爆倉活動較為溫和,顯示槓桿倉位在現貨弱勢下逐步重建。近期爆發標誌市場進入新階段,強制拋售主導資金流動,加劇波動並擴大日內振幅。

後續價格能否止穩,取決於此次槓桿出清是否足以消除過剩風險,或仍需進一步去槓桿。

持續復甦通常需現貨需求介入,僅靠爆倉清理倉位難以形成堅實底部。

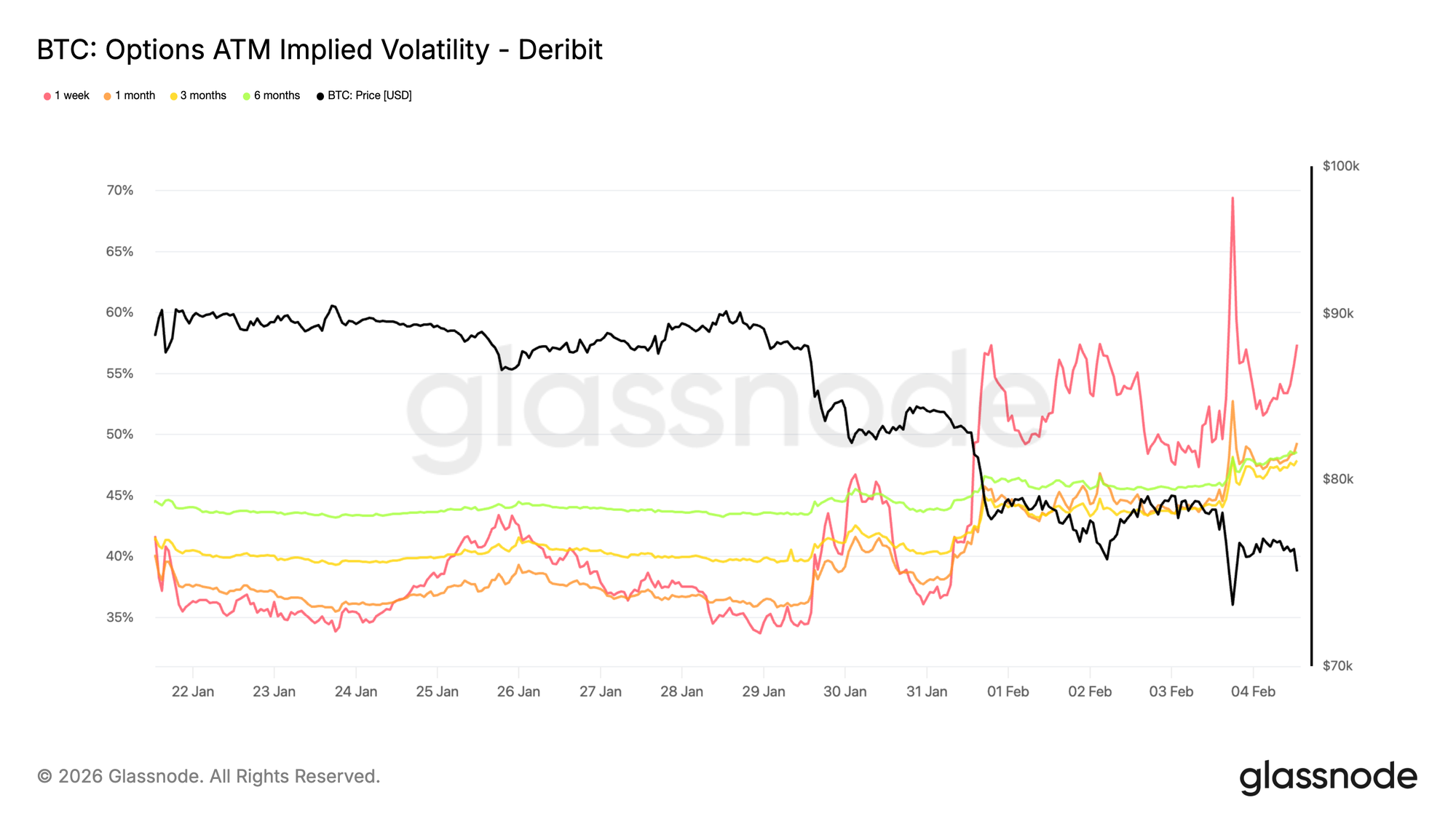

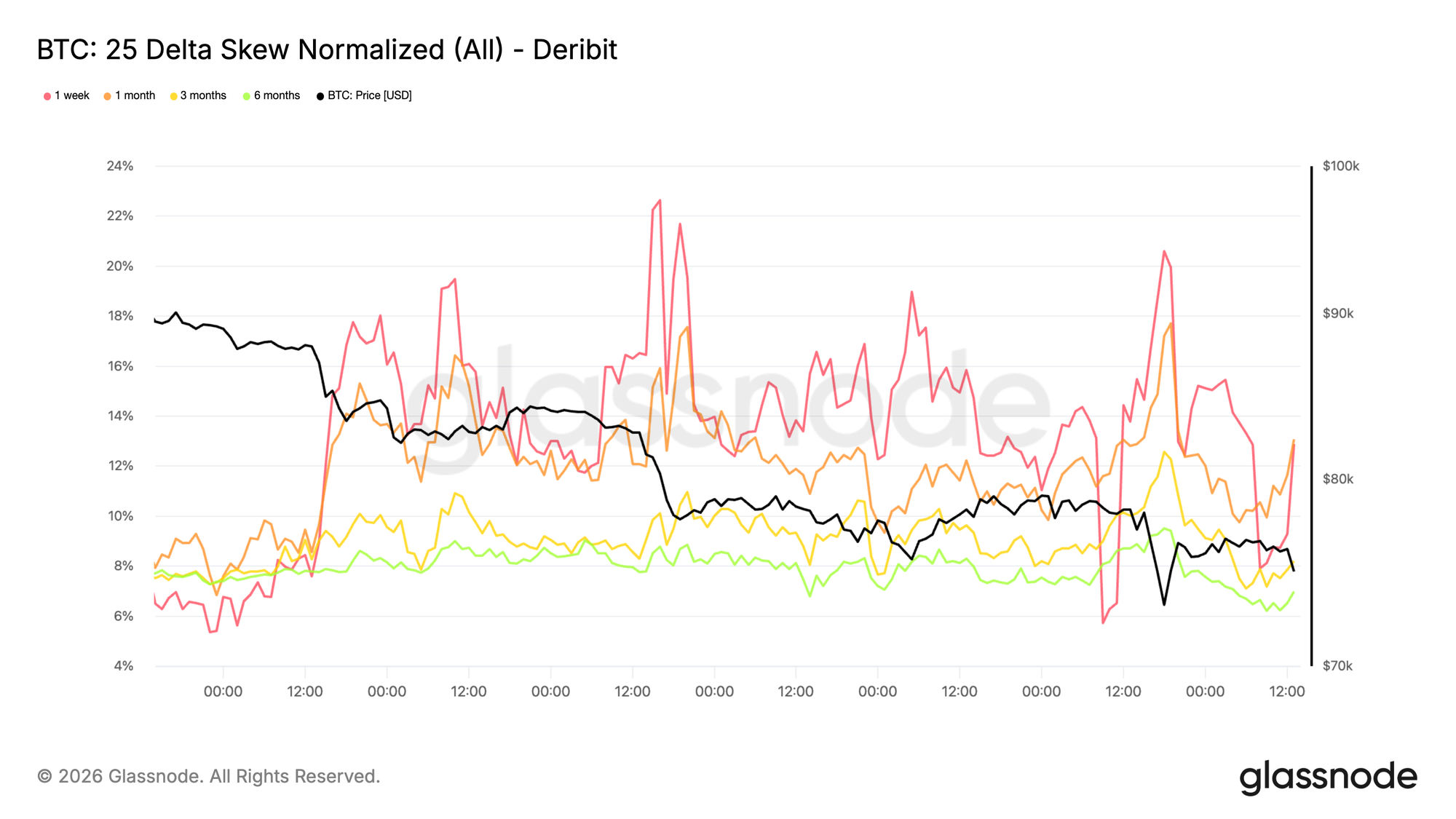

前端隱含波動率維持高檔

短週期隱含波動率於價格回測 7.3 萬美元高點(現為支撐)時衝上 70%,自週末以來波動率整體上揚。1 週隱含波動率較兩週前上升約 20 個波動點,其餘期限也普遍重定價,上升至高單位數波動點。

當短週期隱含波動率高於近期實際波動,代表市場持續為短線風險付費,而非套利波動率衰減。本次重定價並非僅限單一期限,而是由前端主導,反映風險集中於近期。

此行為顯示市場對突發跳水的避險需求強烈,缺乏明確方向訊號。交易者不願積極賣出短線風險,令下行溢價維持,市場信心脆弱。

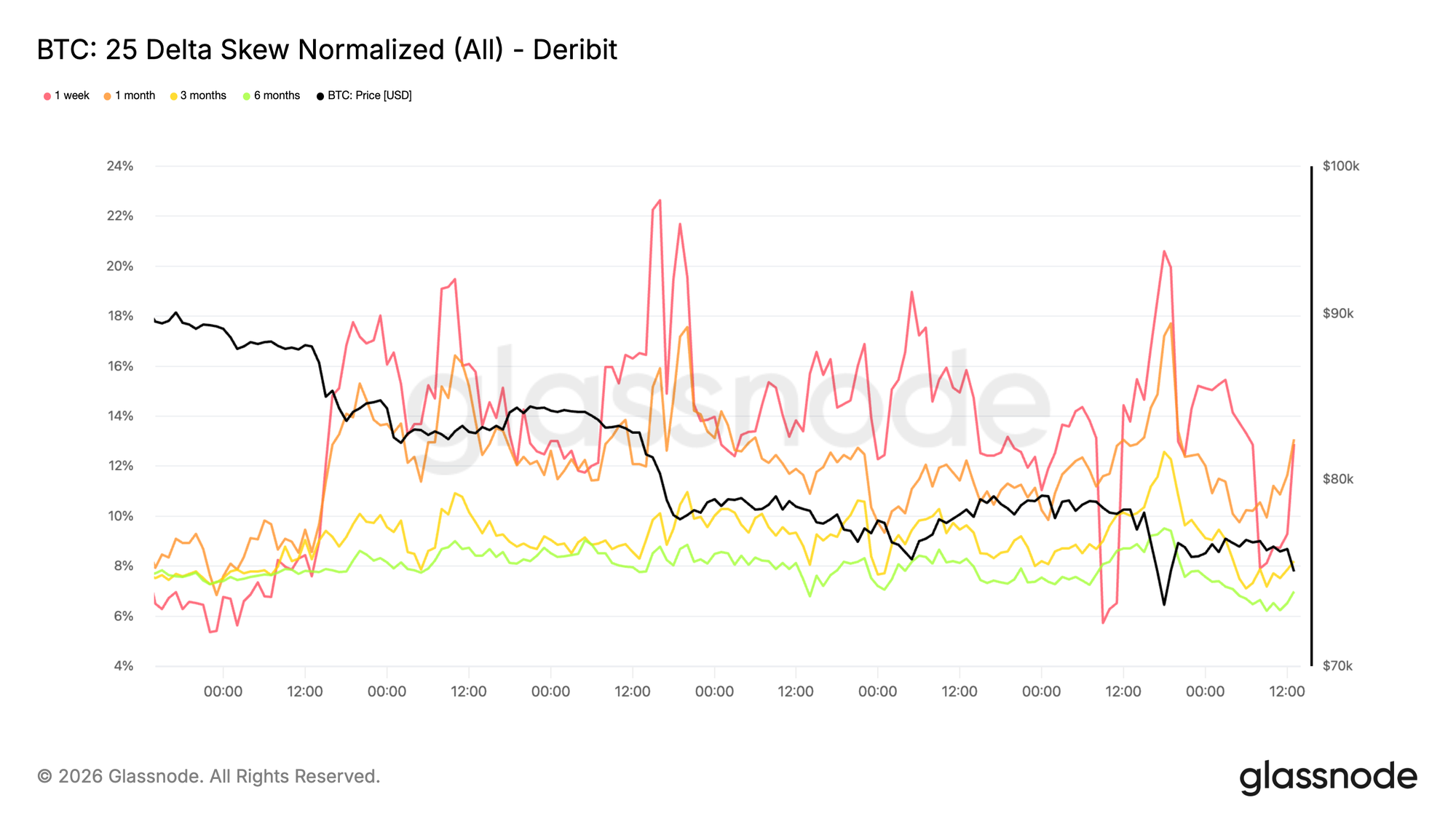

下行偏度持續加劇

波動率重定價展現明顯方向性。下行偏度再度陡峭,顯示看跌期權需求強於看漲期權。市場更關注下行跳空風險而非反彈機會,即使價格仍守在 7.3 萬美元上方。

期權資金流未轉向看漲需求,仍專注於防護,下行分布傾向更強,進一步印證前端波動率的防禦基調。

陡峭的下行偏度反映市場願意為保險付費,而非押注上漲。倉位布局依然單邊,風險集中於下行情境,復甦訊號有限。

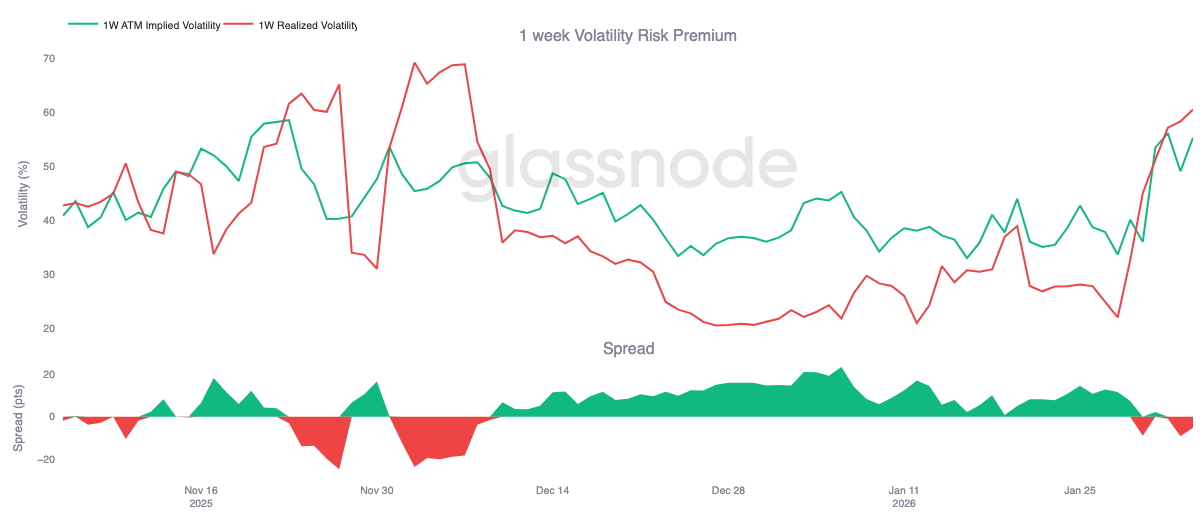

1 週波動率風險溢價轉負

前端隱含波動率與下行偏度的緊張態勢已傳導至持倉收益。1 週波動率風險溢價自 12 月初以來首次轉負,降至約 -5,較一個月前的 +23 明顯回落。

負風險溢價代表隱含波動率低於實際波動率。對 gamma 賣方而言,持倉收益已由正轉負,原先受益於時間衰減的部位開始虧損,被迫積極對沖或展期,這類機械反應加劇短線壓力而非吸收風險。

隨著持倉收益轉負,波動率不再被「倉儲」,而是直接釋放。在此背景下,期權資金流不再抑制波動,反而強化波動,助推當前偏空壓力在偏度與前端定價中進一步體現。

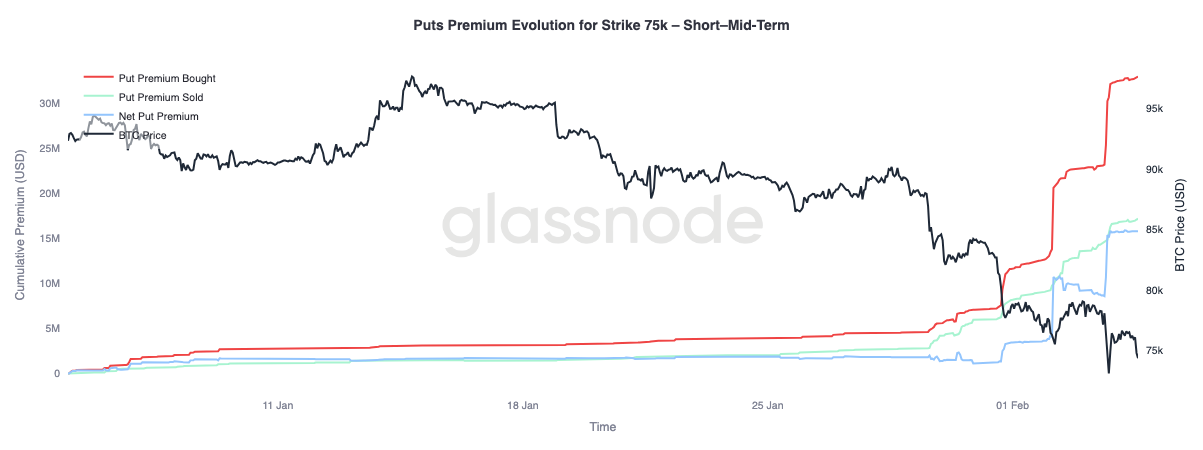

75k 看跌期權溢價演變(短中期)

我們分析 7.5 萬美元看跌期權溢價表現,該價位目前正被市場反覆爭奪與測試,成為短線風險布局的核心焦點。

買入看跌溢價明顯高於賣出溢價,淨溢價差持續擴大。此重定價過程分為三階段,每次下跌均未出現明顯反彈,原有持倉承壓,交易者被迫對沖,保護需求持續升溫。

遠期(3 個月以上,圖中未顯示)則呈現不同動態,近期賣出溢價已超過買入溢價,顯示交易者願意在長期期限兌現高波動率,但短期仍持續為下行保護付費。

結論

比特幣在失守 8.02 萬美元真實市場均值後,進入更為防禦格局,連續未能重返 9.45 萬美元短期持有者成本線。未實現利潤收斂、實現虧損上升,價格跌入 7 萬美元低檔區間。7 萬–8 萬美元間有初步需求形成,6.69 萬–7.06 萬美元區間持倉更為密集,但高企的虧損實現顯示恐慌性拋售依舊存在。現貨流動性持續緊張,反彈難以延續,市場或需更明顯的賣方耗竭方能穩固止跌。

衍生品市場中,賣壓愈發無序,大規模多頭爆倉確認槓桿正被強制出清。雖去槓桿有助於排除過度投機泡沫,但本身難以構築堅實底部。期權市場反映持續不確定性,下行偏度加劇、隱含波動率維持高檔,交易者仍在為進一步波動預作準備。

接下來,核心變數仍在於現貨需求。若現貨參與度未明顯擴大、持續淨流入未回歸,市場仍面臨進一步下行及劇烈反彈風險。除非基本面改善,否則風險偏向下行,復甦過程需時間、拋壓吸收及買方信心實質回流。

免責聲明:

- 本文轉載自[insights]。所有版權歸原作者[Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode]所有。如對轉載有異議,請聯絡Gate Learn團隊,我們將及時處理。

- 免責聲明:本文所述觀點僅代表作者本人,不構成任何投資建議。

- 本文其他語言譯文由 Gate Learn 團隊翻譯,除特殊說明外,禁止複製、分發或抄襲譯文內容。

相關文章

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

深度分析:AI和Web3能創造什麼樣的火花?

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

Render 在 AI 領域的應用:去中心化算力如何強化人工智慧