引言

2025 年,比特幣正持續深入融入全球金融體系。2024 年與 2025 年現貨比特幣 ETF 的推出與發展、數位資產上市公司被納入主流股票指數,以及監管環境持續明朗,正推動比特幣從「加密」邊緣逐步轉型為我們認為值得機構納入配置的新型資產類別。

在我們看來,本輪週期的主軸是比特幣從「可選」的新型貨幣技術,逐步成為越來越多投資人策略性配置的標的。我們認為,有四大趨勢正持續強化比特幣的價值主張:

- 總體經濟與政策環境推動對稀缺數位資產的需求。

- ETF、企業與主權機構等結構性持有態勢。

- 比特幣與黃金及更廣泛價值儲存體系的連動關係。

- 比特幣的回檔與波動性相較過往週期正逐步減弱的跡象。

本文將針對這些趨勢進行分析。

2026 年總體經濟背景

貨幣環境與流動性

歷經長期貨幣政策緊縮後,總體格局正逐步轉變:美國的量化緊縮(QT)已於去年 12 月結束,聯準會(Fed)降息循環尚處於初期階段,超過 10 兆美元的低收益貨幣市場及固定收益 ETF 資金預期將流向風險資產。1

政策與監管常態化

監管明確性依然是機構採納的主要限制,同時也是潛在催化劑。無論在美國或海外,政策制定者皆積極推動相關架構,明確數位資產監理規則,規範託管、交易與資訊揭露,並為機構配置者提供更多指引。

例如美國 CLARITY 法案(數位資產市場明確法案)等提案——該法案規定商品期貨交易委員會(CFTC)監管數位商品,證券交易委員會(SEC)監管數位證券——有望降低專注於數位資產及評估配置的公司與機構的合規不確定性。CLARITY 法案為數位資產生命週期提供了合規路線圖,設立標準化「成熟度測試」,使代幣於去中心化歷程中可由 SEC 監管轉為 CFTC 監管。透過為券商-交易商設立雙重註冊機制,該法案減少了過去導致數位資產企業出走的法律「灰色地帶」。

美國政府亦透過以下方式回應比特幣相關議題:

- 立法者與產業領袖討論將比特幣納入政府儲備。

- 對已查獲比特幣進行處置與管理,目前多由聯邦掌控。

- 比特幣於州層級的採納,德州率先購買並將比特幣納入其儲備。

結構性需求:ETF 與 DAT

ETF 作為新型結構性買家

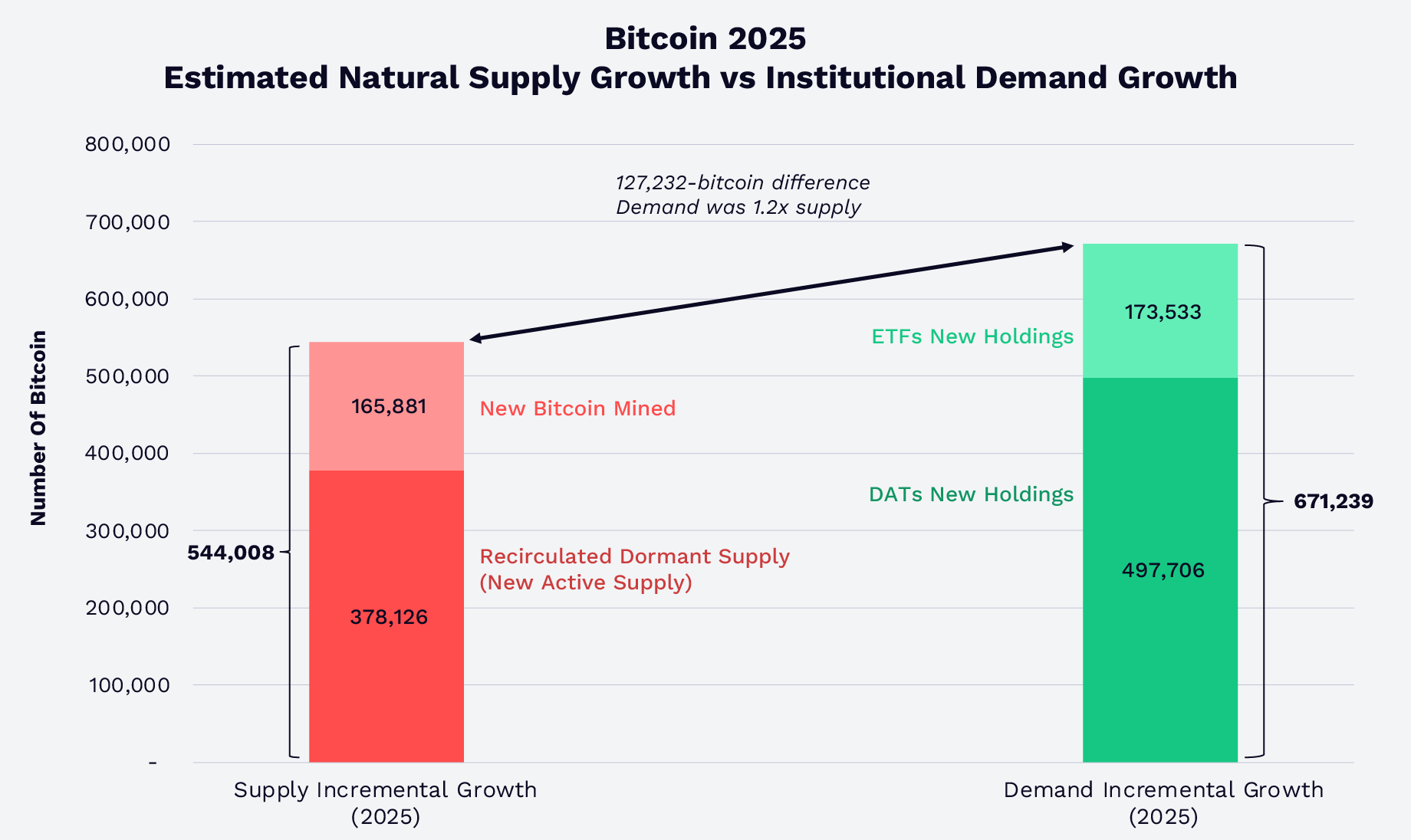

現貨比特幣 ETF 的規模化重塑了市場供需結構。2025 年,美國現貨比特幣 ETF 與數位資產金庫(DAT)吸收了新挖比特幣供應與沉睡比特幣重新流通(活躍供應增加)總和的 1.2 倍,如下圖所示。至 2025 年底,ETF 與 DAT 持有的比特幣已超過總流通量的 12%。儘管需求增速高於供給增速,比特幣價格卻出現下跌,疑似受外部因素影響——10 月 10 日因軟體故障引發的大規模清算、對比特幣四年週期轉折的擔憂,以及量子運算對比特幣加密安全性的負面情緒。

來源:ARK Investment Management LLC 與 21Shares,2026 年,依據截至 2025 年 12 月 31 日 Glassnode 資料,僅供參考,不構成投資建議或買賣、持有任何特定證券或加密貨幣之推薦。

第四季,摩根士丹利與先鋒集團(Vanguard)將比特幣納入投資平台。2 摩根士丹利擴大了客戶對受監管比特幣產品(包含現貨 ETF)的存取權限。值得注意的是,先鋒集團在多年排除加密與大宗商品後,首次將第三方比特幣 ETF 納入其平台。隨著 ETF 的成熟,其將日益成為比特幣市場與傳統資本池之間的結構性橋樑。

指數中的比特幣相關企業、企業採納與比特幣金庫

企業採納比特幣已不再僅限於少數早期採用者。標普 500 與那斯達克 100 指數已將 Coinbase、Block 等公司納入,將與比特幣相關的曝險導入主流投資組合。原 MicroStrategy,現 Strategy,作為數位資產金庫(DAT),已建立相當於總供應量 3.5% 的比特幣金庫部位。3 此外,截至 2026 年 1 月底,比特幣 DAT 企業共持有 110 萬枚 BTC,占供應量的 5.7%,市值約 899 億美元。4 這些金庫多為長期持有者,而非短線操作。

主權機構與策略儲備

2025 年,繼薩爾瓦多之後,川普政府以查獲比特幣設立了美國策略比特幣儲備(SBR)。目前,SBR 持有約 325,437 枚 BTC,占比特幣總供應量的 1.6%,市值為 256 億美元。5

比特幣與黃金:價值儲存屬性

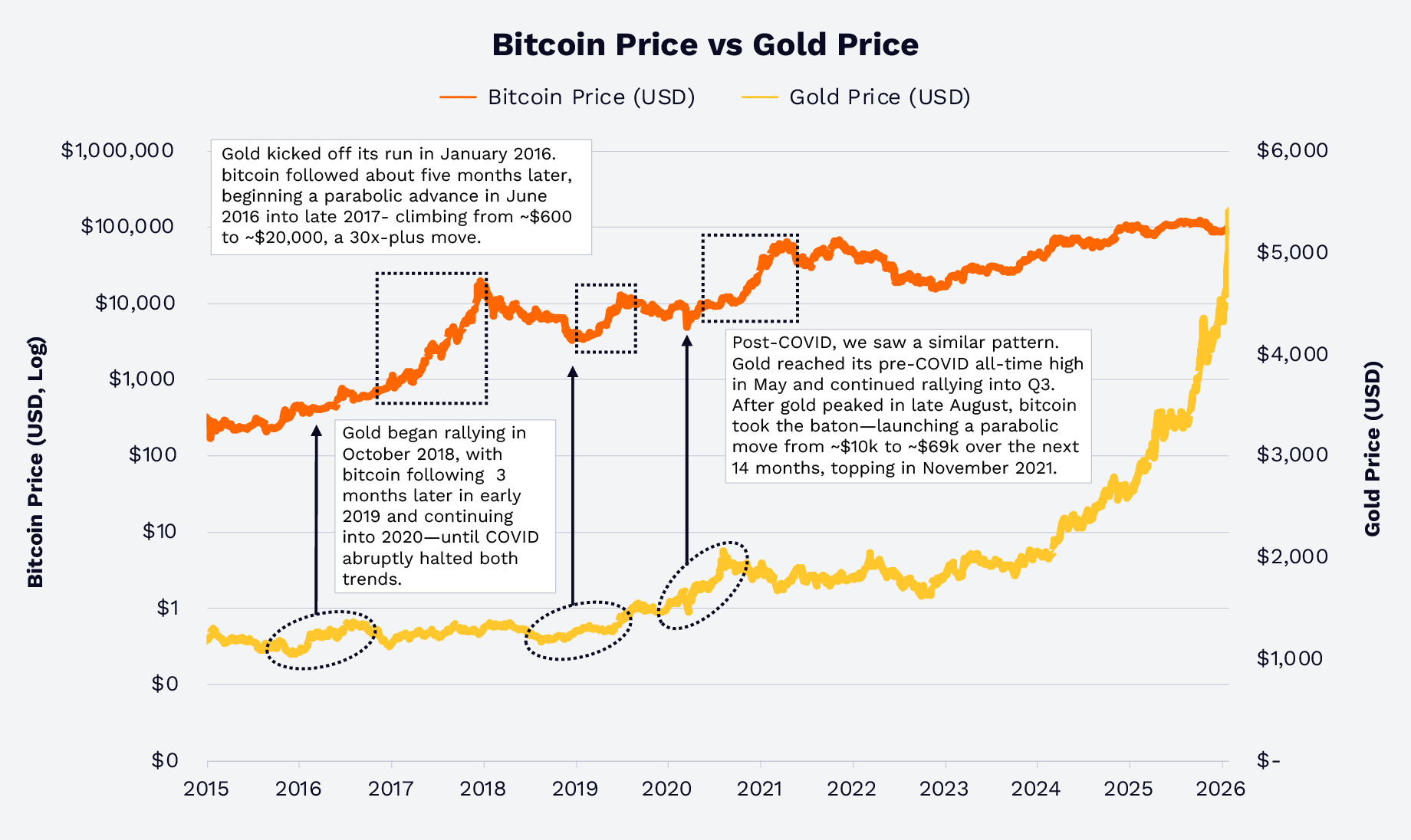

黃金領先,比特幣跟隨?

近年來,黃金與比特幣對貨幣貶值、負實質利率及地緣風險等總體敘事反應各異。2025 年,金價因通膨、法幣貶值與地緣風險疑慮大漲 64.7%。而比特幣價格則下跌 6.2%,但這種背離在歷史上亦曾出現。

2016 年與 2019 年,金價上漲領先於比特幣。2020 年初新冠衝擊期間,金價上漲預示著在財政與貨幣流動性激增後,比特幣價格也隨之上揚。這種黃金-比特幣的連動在 2017 與 2018 年尤為明顯,如下圖所示。歷史會否重演?根據過去的關聯,比特幣是高 Beta、原生數位化的總體交易延伸,延續了黃金的邏輯基礎。6

來源:ARK Investment Management LLC 與 21Shares,2026 年,依據截至 2026 年 1 月 31 日 Glassnode 與 TradingView 資料,僅供參考,不構成投資建議或買賣、持有任何特定證券或加密貨幣之推薦。過去表現不代表未來結果。

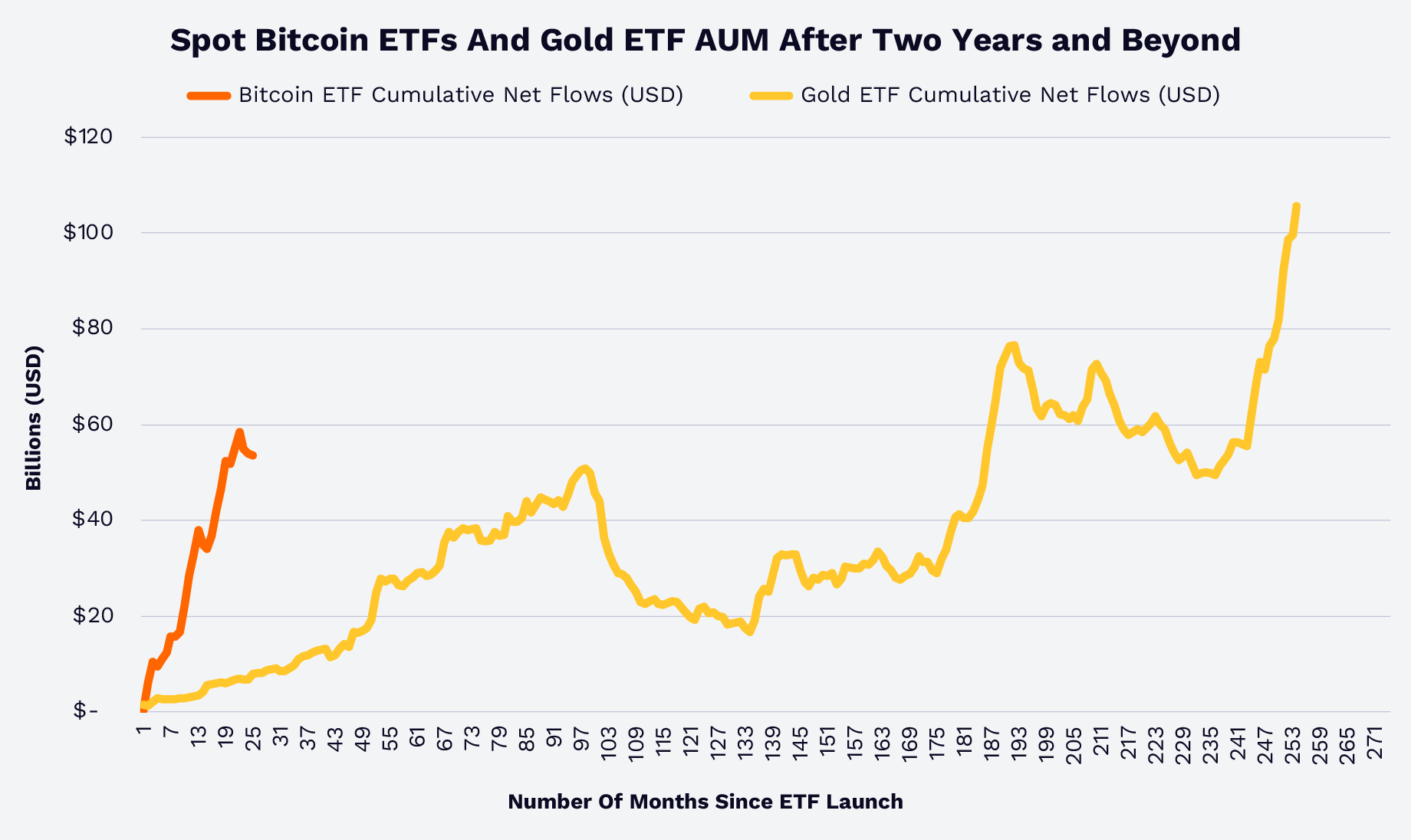

ETF 管理規模:比特幣市占率提升

累計 ETF 淨流入為比特幣與黃金提供了另一種對比。根據 Glassnode 與世界黃金協會資料,現貨比特幣 ETF 用不到兩年時間完成了黃金 ETF 超過 15 年才達到的成長,如下圖所示。換言之,理財顧問、機構與散戶投資人似乎對比特幣作為價值儲存、分散投資及新資產類別的角色越來越認同。7

來源:ARK Investment Management LLC 與 21Shares,2025 年,依據截至 2025 年 12 月 31 日 Glassnode 與世界黃金協會資料,僅供參考,不構成投資建議或買賣、持有任何特定證券或加密貨幣之推薦。過去表現不代表未來結果。

值得注意的是,自 2020 年以來上一個市場週期,比特幣與黃金報酬的相關性極低,如下圖所示。然而,黃金或許仍可作為領先指標。

註:上述相關性矩陣採用 2020 年 1 月 1 日至 2026 年 1 月 6 日的週報酬率。資產類別如下:比特幣 = 比特幣貨幣,黃金 = 黃金貨幣,大宗商品 = 彭博大宗商品指數,標普 500 = 標普 500 指數,債券 = 彭博美國綜合債券指數,REITS = 富時 Nareit 股權 REITS 指數。來源:ARK Investment Management LLC,2026 年,依據截至 2026 年 1 月 12 日 Bloomberg 資料,僅供參考,不構成投資建議或買賣、持有任何特定證券或加密貨幣之推薦。過去表現不代表未來結果。

市場結構與投資人行為

回檔、波動性與市場成熟

比特幣作為高波動資產,其回檔幅度正逐步收斂。過往週期中,頂底回檔常超過 70–80%。而本輪自 2022 年以來,截至 2026 年 2 月 8 日,歷史新高以來最大回檔未超過約 50%,如下圖所示,顯示即使在 2026 年 2 月首週等重大調整下,市場參與度與流動性依然提升。

來源:ARK Investment Management LLC 與 21Shares,2025 年,依據截至 2026 年 1 月 31 日 Glassnode 資料,僅供參考,不構成投資建議或買賣、持有任何特定證券或加密貨幣之推薦。過去表現不代表未來結果。

這些現象顯示,比特幣正從投機性資產轉型為全球交易的總體工具,持有人結構日益多元,交易、流動性與託管基礎建設持續優化。

持有時間與擇時

根據 Glassnode 資料,2020–2025 年,假設某「最差」比特幣投資人——每年都在最高價投入 1,000 美元——至 2025 年 12 月 31 日約可將 6,000 美元變為 9,660 美元,2026 年 1 月 31 日為 8,680 美元,分別實現約 61% 與 45% 的報酬,如下圖所示。即便於 2 月首週經歷調整後,2026 年 2 月 8 日該投資為 7,760 美元,回報約 29%。

來源:ARK Investment Management LLC 與 21Shares,2026 年,依據截至 2026 年 1 月 31 日 Glassnode 資料。[KG1] 以上資料為假設性展示,不代表實際投資人之投資或收益,僅供參考,不構成投資建議或買賣、持有任何特定證券或加密貨幣之推薦。過去表現不代表未來結果。

可見,自 2020 年以來,持有週期與部位規模的重要性高於擇時:長期聚焦比特幣價值主張的投資人整體獲得回報,而非僅受其波動性影響。

比特幣的策略性議題

2026 年,比特幣的討論焦點已不再是「是否能存活」,而是其於多元化投資組合中的角色。比特幣具備:

- 在全球貨幣政策變動、政府赤字及貿易赤字爭議環境下的稀缺、非主權資產屬性。

- 作為黃金等傳統價值儲存資產的高 Beta 延伸。

- 可透過受監管工具取得的全球流動性總體資產。

長期持有人——包括 ETF、企業金庫與主權機構——已吸收大量新增比特幣供應,監管與基礎設施進展拓寬了准入管道。歷史資料亦顯示,由於比特幣與其他資產(包含黃金)報酬的低相關性,將比特幣納入投資組合有助提升風險調整後報酬,特別是在其波動性與回檔經歷完整市場週期後顯著下降的現階段。2026 年,投資人評估這一新資產類別時,面臨的問題已不再是「是否配置」,而是「配置多少」、「透過哪些工具配置」。

免責聲明:

- 本文轉載自[ARK-INVESTt],版權歸原作者[David Puell, Matthew Mena]所有。如對轉載有異議,請聯絡Gate Learn團隊,我們將及時處理。

- 免責聲明:本文觀點僅代表作者本人,不構成任何投資建議。

- 本文其他語種譯文由 Gate Learn 團隊翻譯。除特殊說明外,禁止複製、分發或抄襲譯文內容。

分享

相關文章

區塊鏈盈利能力和發行 - 重要嗎?

比特幣年第二章

Notcoin & UXLINK:鏈上數據比較

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

位元層:使用 BitVM 比特幣 Layer 2解決方案