摘要

- 鏈上交易量與活躍地址數持續處於高位,顯示用戶互動需求依然強勁,但資金及價值捕獲能力正加速集中於少數網路。

- Solana 持續主導高頻互動,Base 和 Polygon 保持擴張態勢,Arbitrum 雖活躍度大幅反彈,卻未能帶來資金留存或手續費增長。

- 比特幣鏈上數據顯示,短期持有者普遍處於虧損狀態,長期持有者則以獲利為主,目前未見系統性失衡跡象。

- 三大主題(AI Agents、供應衝擊、機構化 DeFi)並行發展,但真正具備持續性的方向仍是主網資金流入與信用擴張的結合。

一、鏈上活動與資金流動概覽

2 月市場價格明顯承壓,但鏈上數據並未陷入停滯。從交易筆數、活躍地址、手續費收入與跨鏈淨流四大指標來看,市場正進入更細緻的再分配階段:高吞吐量網路持續吸納大量互動需求,結算層與高價值執行層重新獲得資金青睞,而部分過去依賴 Layer 2 估值擴張邏輯的生態則面臨更明顯的資金流出壓力。與 1 月相比,2 月的核心變化在於資金與用戶留存的分化。

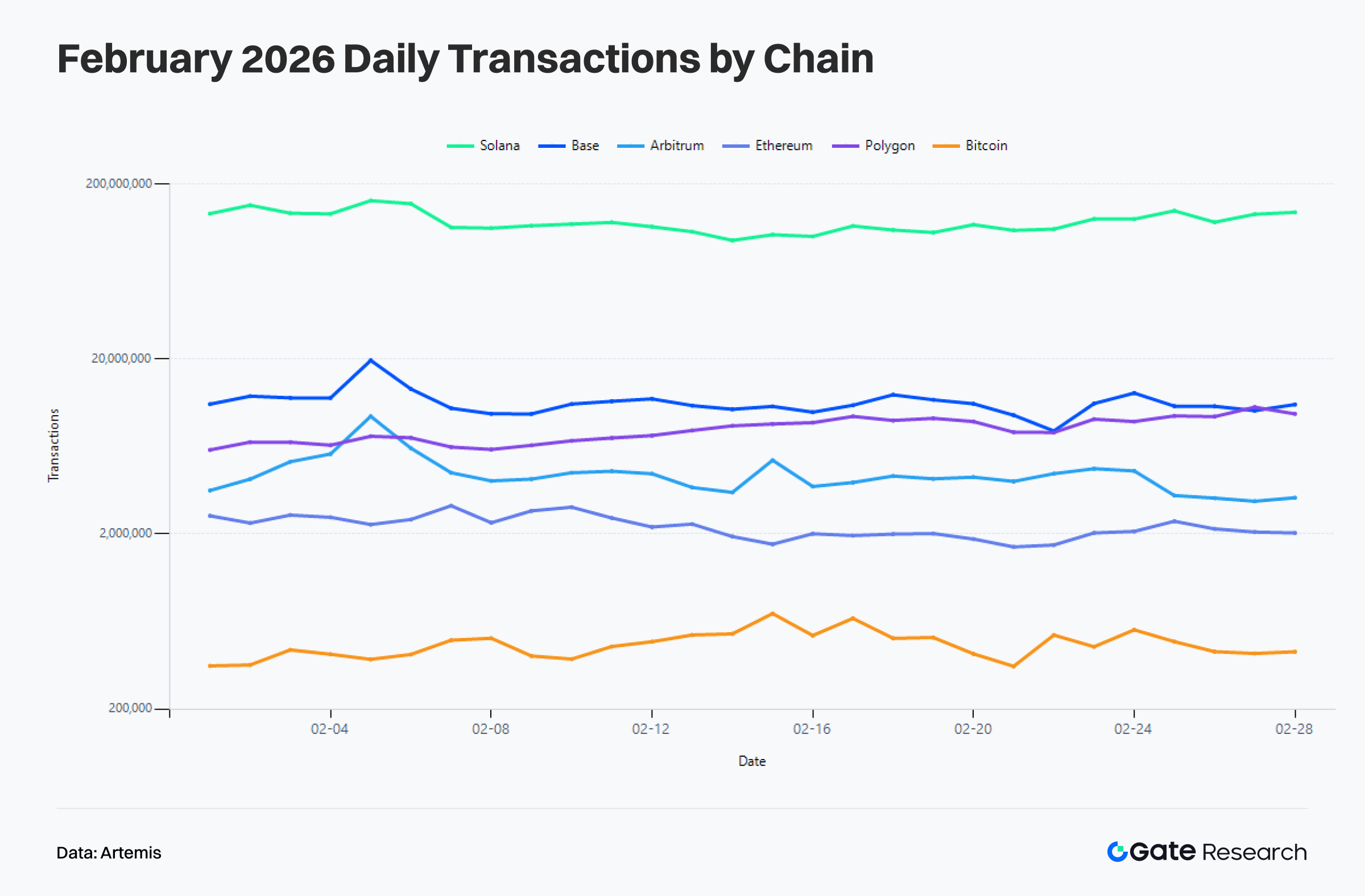

1.1 交易筆數分析:Solana 領先,Base 和 Polygon 擴張,Arbitrum 活躍但資金流失

2 月主流公鏈的交易筆數並未因價格回調而崩盤,多條鏈反而呈現增長。Solana 穩居領先,2 月日均交易約 121,800,000 筆,環比增長 23.4%,月內峰值超過 160,000,000。高頻交易與原生應用生態展現強大吞吐能力。Base 持續擴張,2 月日均 11,280,000 筆,環比增長 15%,月中峰值近 19,590,000。輕量互動與新資產發行場景持續推動需求。Polygon PoS 增幅最為明顯,日均 7,910,000 筆,環比增長 33.1%。在 Polymarket 支持下,低成本執行環境於風險偏好回落期展現韌性。

值得注意的是,Arbitrum 交易筆數由 1 月的 2,280,000 日均大幅增至 4,410,000,環比增長 93.0%,但活躍度未轉化為資金留存或手續費增長,顯示部分互動偏向階段性事件驅動,黏性積累有限。以太坊主網持續保持高價值低頻結構,2 月日均 2,210,000 筆,環比微降 2.1%。比特幣日均 469,000 筆,環比增長 19.9%,但網路使用模式未變。

整體而言,2 月 Solana 維持高頻領先,Base 和 Polygon 持續擴張,Arbitrum 活躍但黏性不足,以太坊穩居結算層地位。

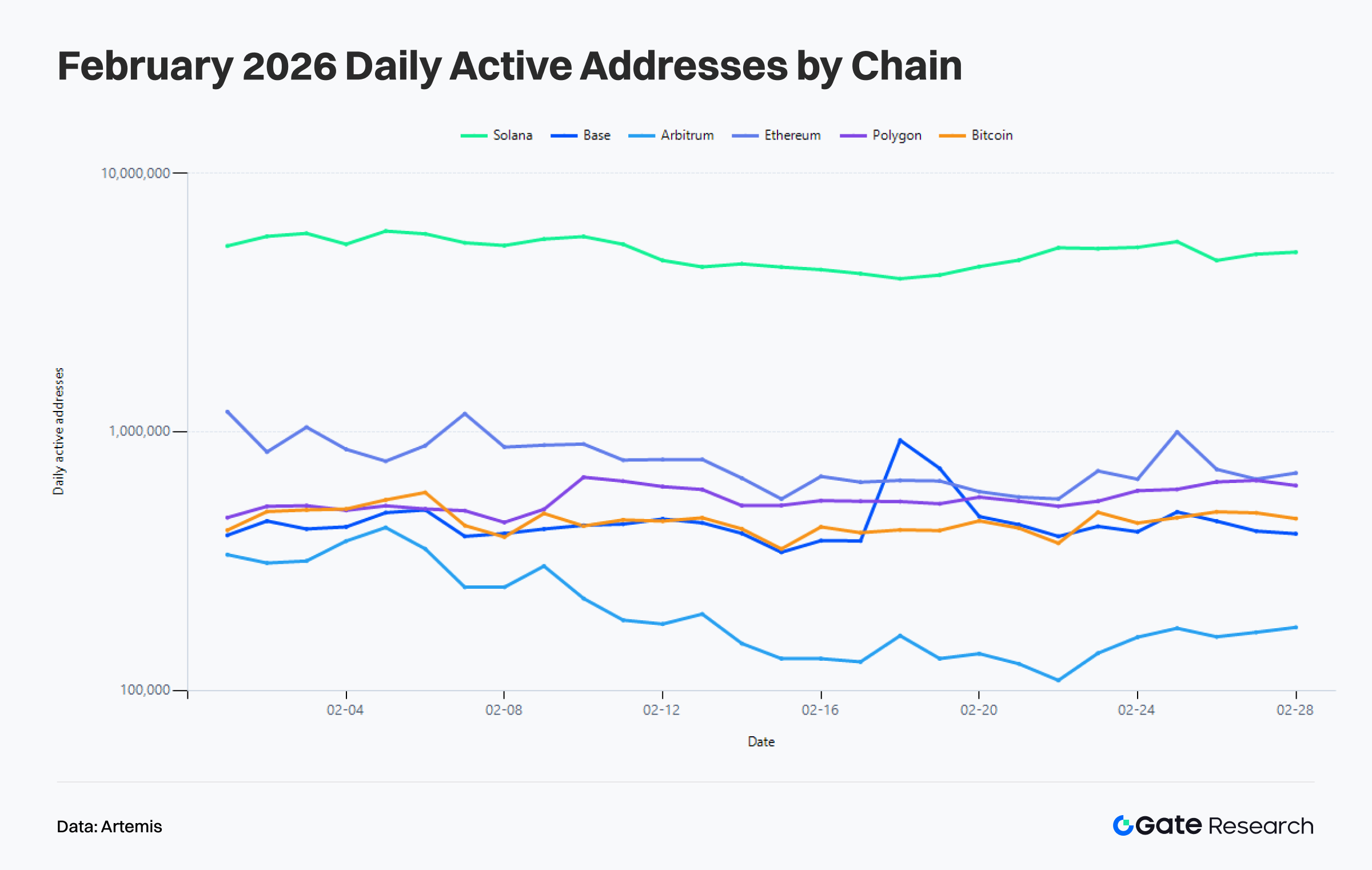

1.2 活躍地址分析:用戶向高效核心網路集中

從活躍地址觀察,2 月鏈上用戶行為分層更明顯。Solana 日均活躍地址約 4,960,000,環比增長 11.2%,用戶聚集能力最強。Polygon PoS 日均 550,000,環比增長 6.1%;Arbitrum 211,000,增長 14.8%;比特幣 452,000,增長 1.7%。高頻使用與價值轉移活動未離場,而是向功能邊界清晰的網路聚集。

以太坊與 Base 日均活躍地址分別降至 774,000 和 454,000,環比降幅為 5.6% 和 8.7%。這表明 2 月並非全鏈降溫,而是部分敘事驅動的輕量與短期用戶退場,剩餘用戶更偏向高價值協同、高頻交易或明確應用需求。

整體來看,2 月單一活躍地址的交易頻率與資金品質提升。交易筆數增加但活躍地址未同步擴張,顯示鏈上活躍度正由高強度用戶驅動,而非分散低門檻參與者。

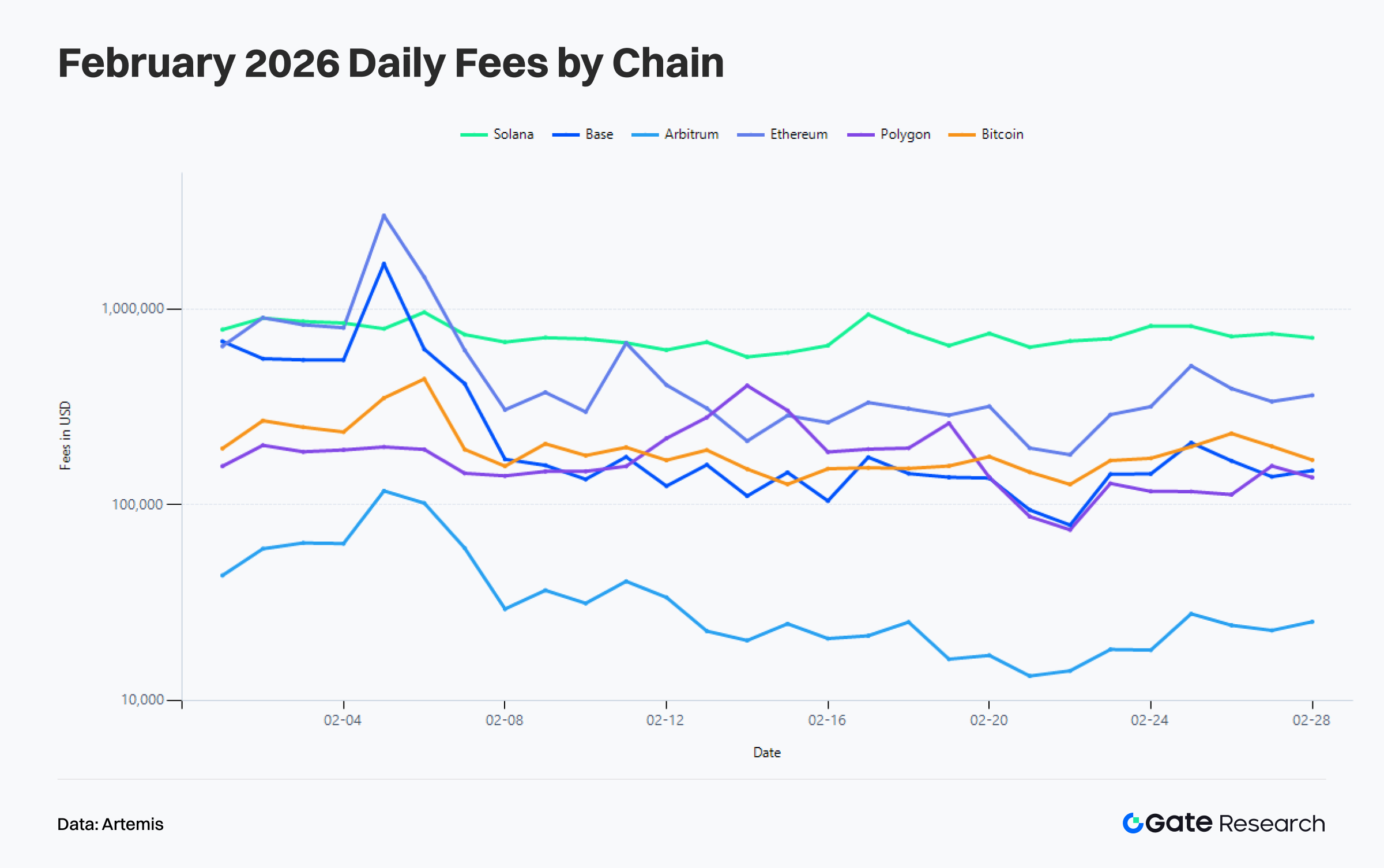

1.3 費用收入分析:以太坊與 Base 價值捕獲增強,Solana 活躍高但費用溫和

手續費收入分化更具資訊量,直接反映網路對真實需求的定價能力。Solana 2 月日均手續費約 742,000 美元,雖處於頭部但環比下降 23.2%。高頻互動強勁,但單筆價值與擁堵溢價回落。以太坊則相反,2 月日均手續費升至 544,000 美元,環比增長 20.4%,月內峰值超過 3,010,000 美元。市場波動加劇時,主網承擔更多高價值合約、資產協同與清算活動。

Base 費用擴張最顯著,2 月日均 289,000 美元,環比增長 53.7%。雖月末回落,但整體價值捕獲能力顯著提升。Polygon PoS 由 124,000 美元增至 178,000 美元,增幅 43.2%。Arbitrum 維持 36,000 美元,比特幣由 232,000 美元降至 197,000 美元。

整體而言,2 月費用結構顯示,並非所有高活躍網路都能同步轉化流量為收入,真正受益者是能支撐高價值活動或保持定價權的網路。Solana 保持活躍,以太坊與 Base 更突出地捕獲價值。

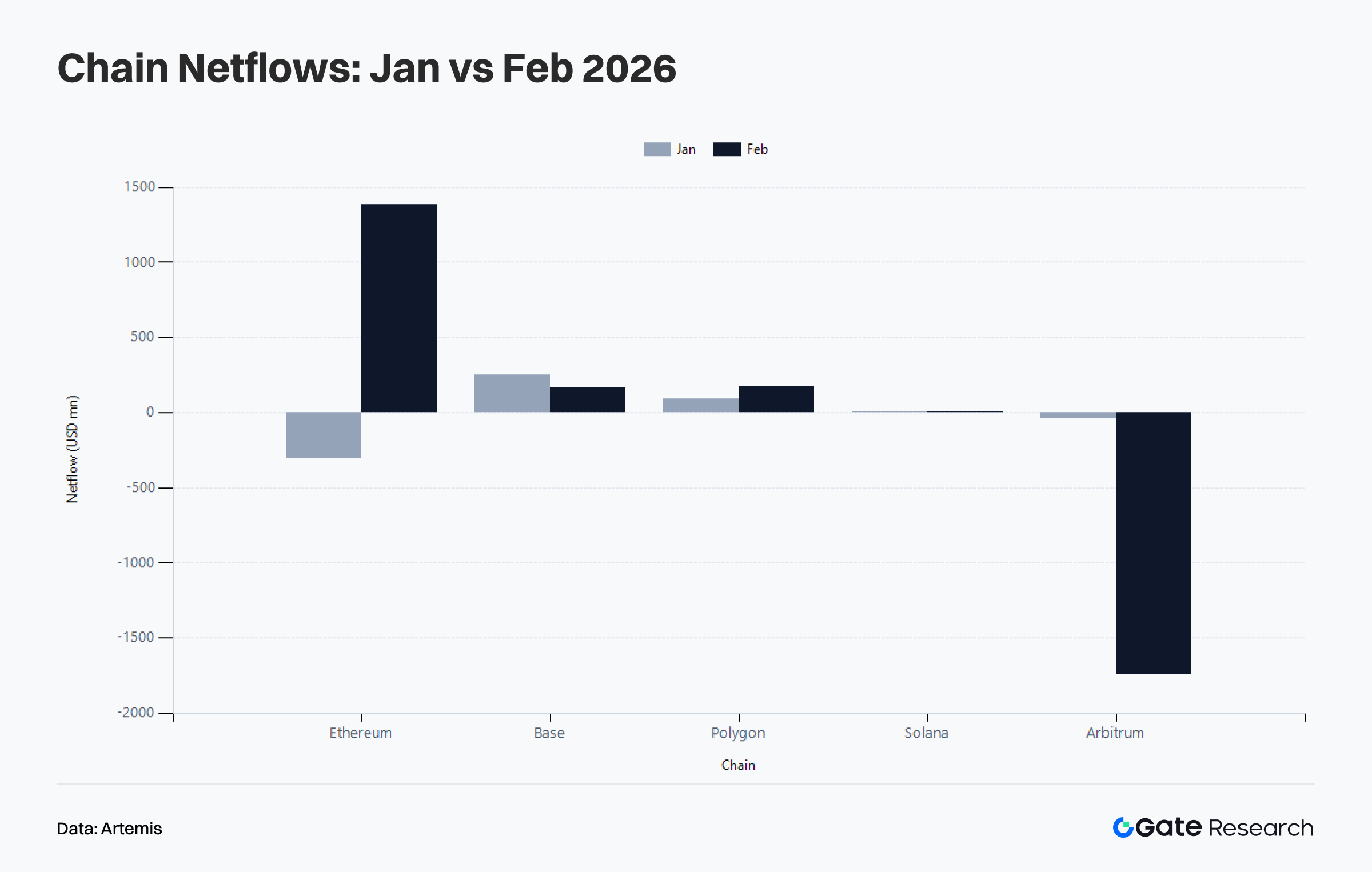

1.4 公鏈資金流向:以太坊由淨流出轉為核心吸納,Arbitrum 成主力流出方

2 月資金流動是最重要的結構訊號。1 月以太坊淨流出 305,000,000 美元,2 月直接轉為淨流入 1,386,000,000 美元,成為本輪週期資金回流的核心網路。這顯示在宏觀波動下,以太坊作為宏觀資產鏈上化主鏈地位進一步強化,市場資金回流具備宏觀資產敞口與大額協同能力的主結算網路。

Arbitrum 淨流出由 1 月的 41,010,000 美元擴大至 1,742,000,000 美元,成為本週期最大資金流出方。Base 雖維持淨流入,但由 253,000,000 美元收窄至 170,000,000 美元,顯示敘事驅動資金仍在吸納,但主導關注度已過。Polygon PoS 淨流入由 90,070,000 美元升至 177,000,000 美元,Solana 由 3,590,000 美元升至 9,210,000 美元。

2 月資金流動呈現由 Layer 2 分散回流至主結算與高效宏觀資產交易網路,反映風險偏好回落下更成熟的資金行為。

二、比特幣關鍵指標分析

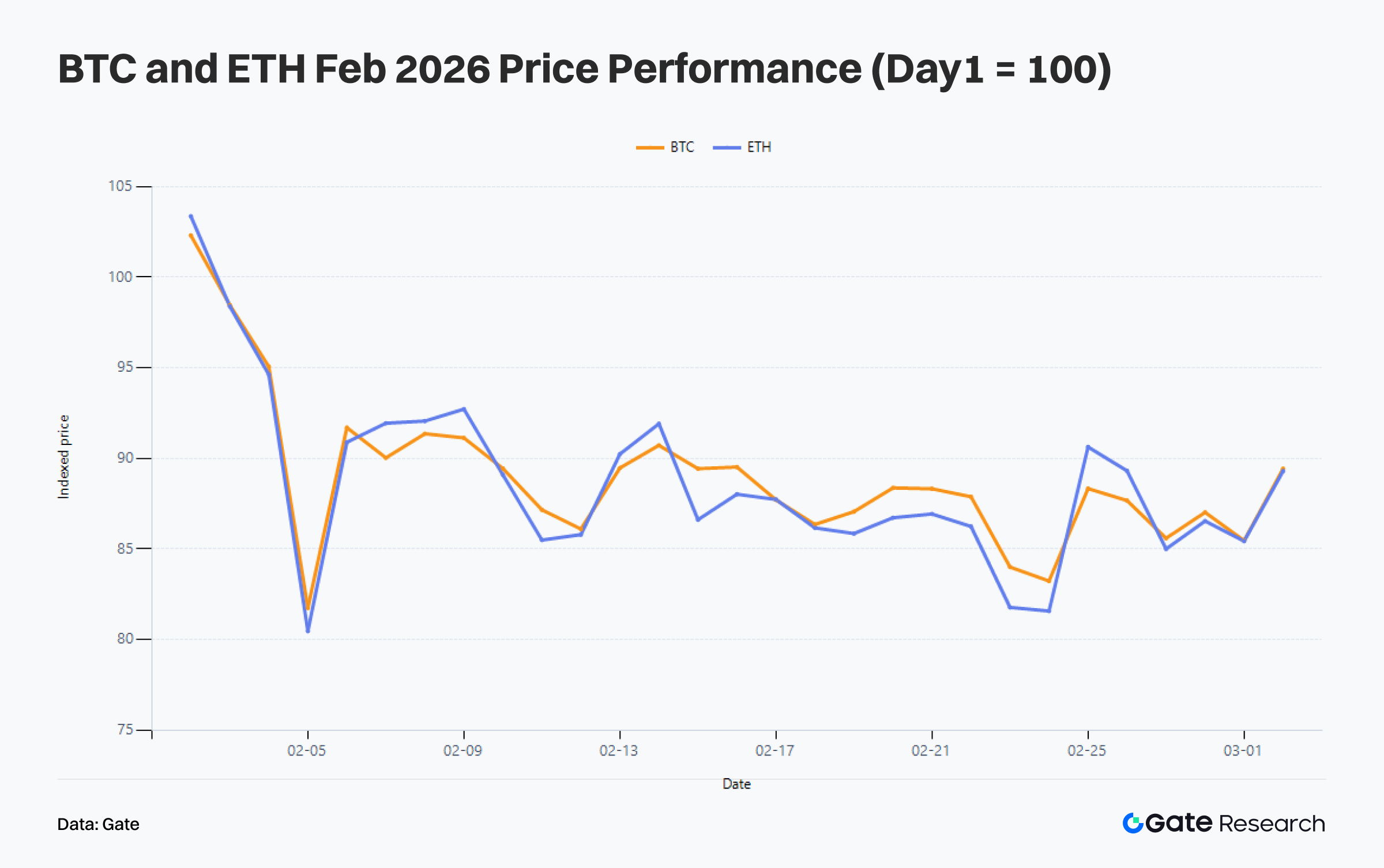

2 月 BTC 和 ETH 價格結構同步走弱。以 2 月初為 100,BTC 月末降至 85.5,ETH 至 85.4,均回撤約 14.5%。2 月下跌屬於風險資產整體回調。差異在於 ETH 反彈彈性較弱,BTC 更符合高位回調後尋求新均衡。鏈上指標顯示短期資金承壓,長期結構未變。

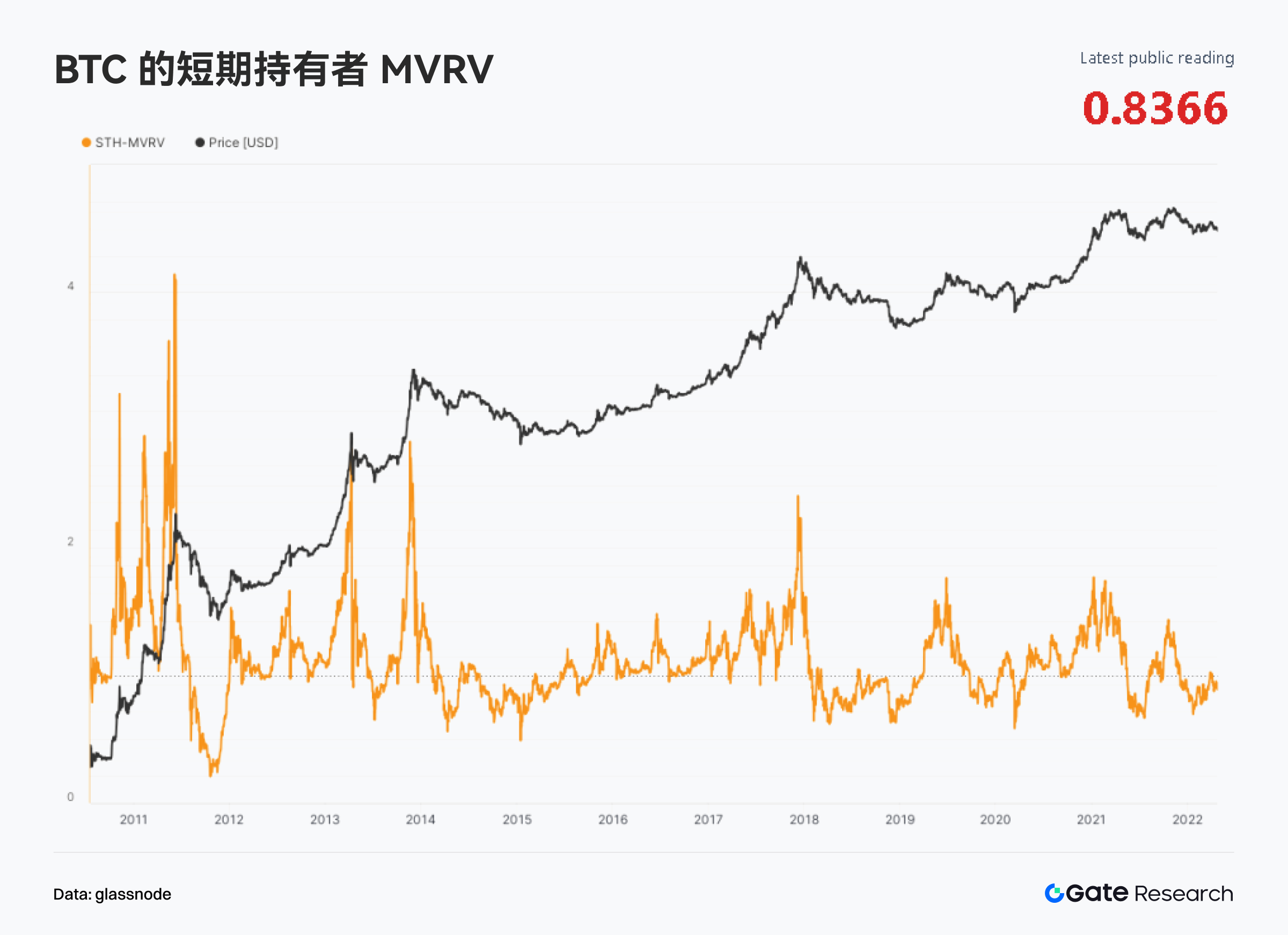

Glassnode 數據顯示,3 月初 BTC 短期持有者 MVRV 為 0.866,仍低於 1,整體短期持有者低於持倉成本,2 月回調導致大量高位持倉進入未實現虧損區。同期鏈上已實現盈虧比為 0.948,低於 1,顯示已實現虧損略高於獲利,市場尚未回到可持續獲利階段。

持倉結構方面,長期持有者獲利供應占 59.8%,短期持有者僅 3.5%。市場壓力主要來自短期持倉,長期資金雖有波動但未見大規模失衡。

整體而言,2 月市場走弱屬中期趨勢內的再平衡與出清,而非長期持有者信心喪失導致的系統性失衡。價格回調、短期未實現虧損擴大與獲利兌現放緩對應高位降溫與再平衡,並不等同於全面熊市確認。只要長期持有者維持獲利主導,拋壓未擴散至更廣泛長期持倉,BTC 中期結構依然具韌性。3 月核心在於市場需要多長時間消化 2 月遺留的短期被套與情緒損傷,這將成為進一步上行的阻力。

三、熱門賽道與代幣動態

3.1 熱門賽道概覽:AI Agents、供應衝擊、機構 DeFi 並行

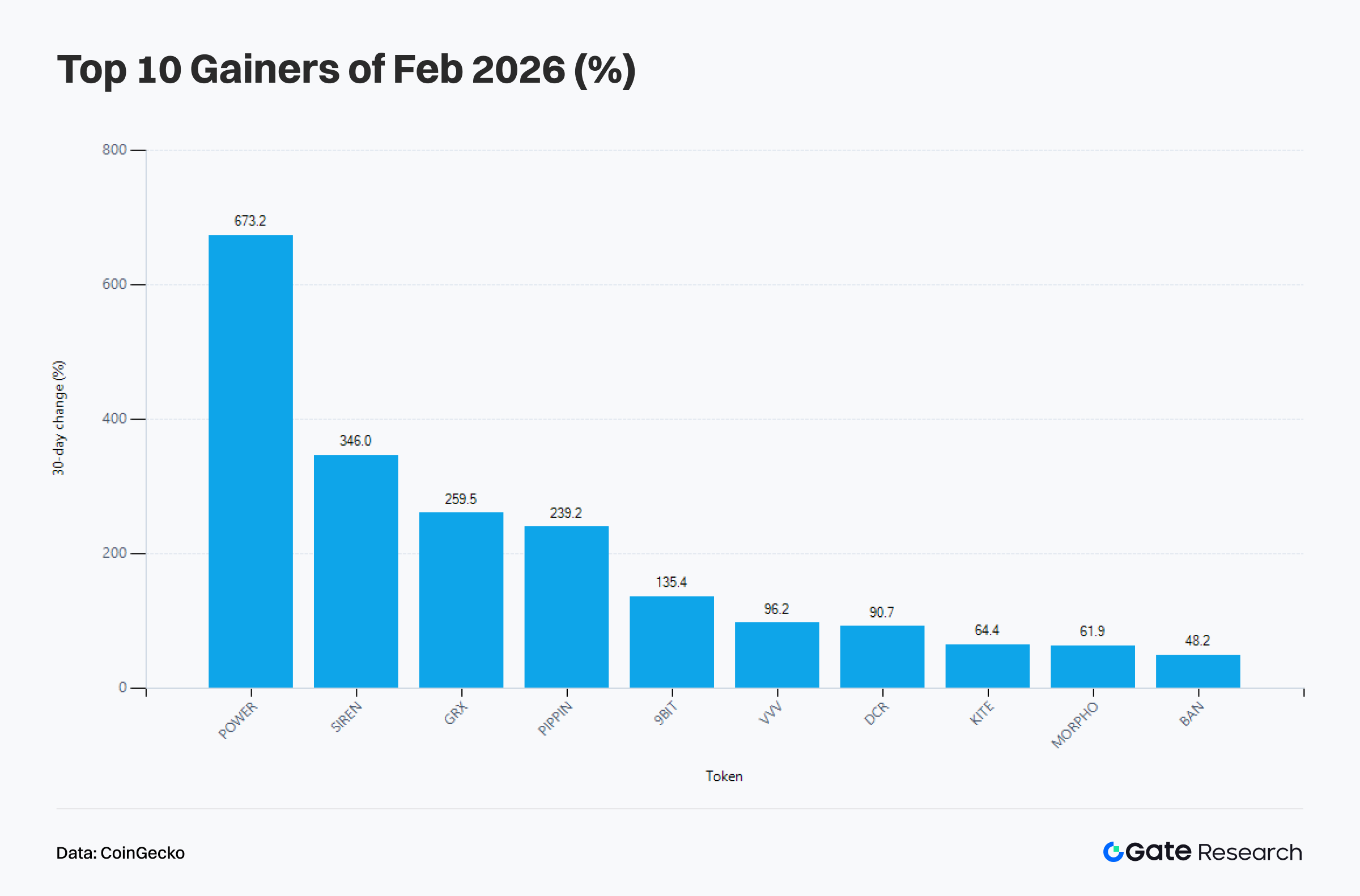

CoinGecko 數據顯示,2 月表現最強的前十代幣並非單一敘事,而是 AI Agent 與算力、供應端收縮、機構化 DeFi 三大主催化。POWER、SIREN、GRX、PIPPIN 等具備供應衝擊或 AI 敘事特徵,MORPHO 作為機構 DeFi 代表持續上榜。BTC、ETH 承壓、大盤缺乏彈性時,資金轉向結構性催化更強的敘事資產。

結合漲幅榜與跨鏈資金流可見,真正具備持續性的並非僅靠情緒驅動的供應衝擊。2 月以太坊再次成為市場淨流入最大公鏈,Base 亦維持淨流入。市場將更多中期資金分配給能支撐宏觀資產、信用中介、抵押借貸、收益生成與資產發行的網路。AI 和供應衝擊放大了 2 月的獲利彈性,但真正支撐中期配置邏輯的,仍是機構 DeFi 與高效執行層等更具資金留存能力的賽道。

3.2 熱門代幣概覽:MORPHO 強勢源於機構 DeFi Beta 重定價

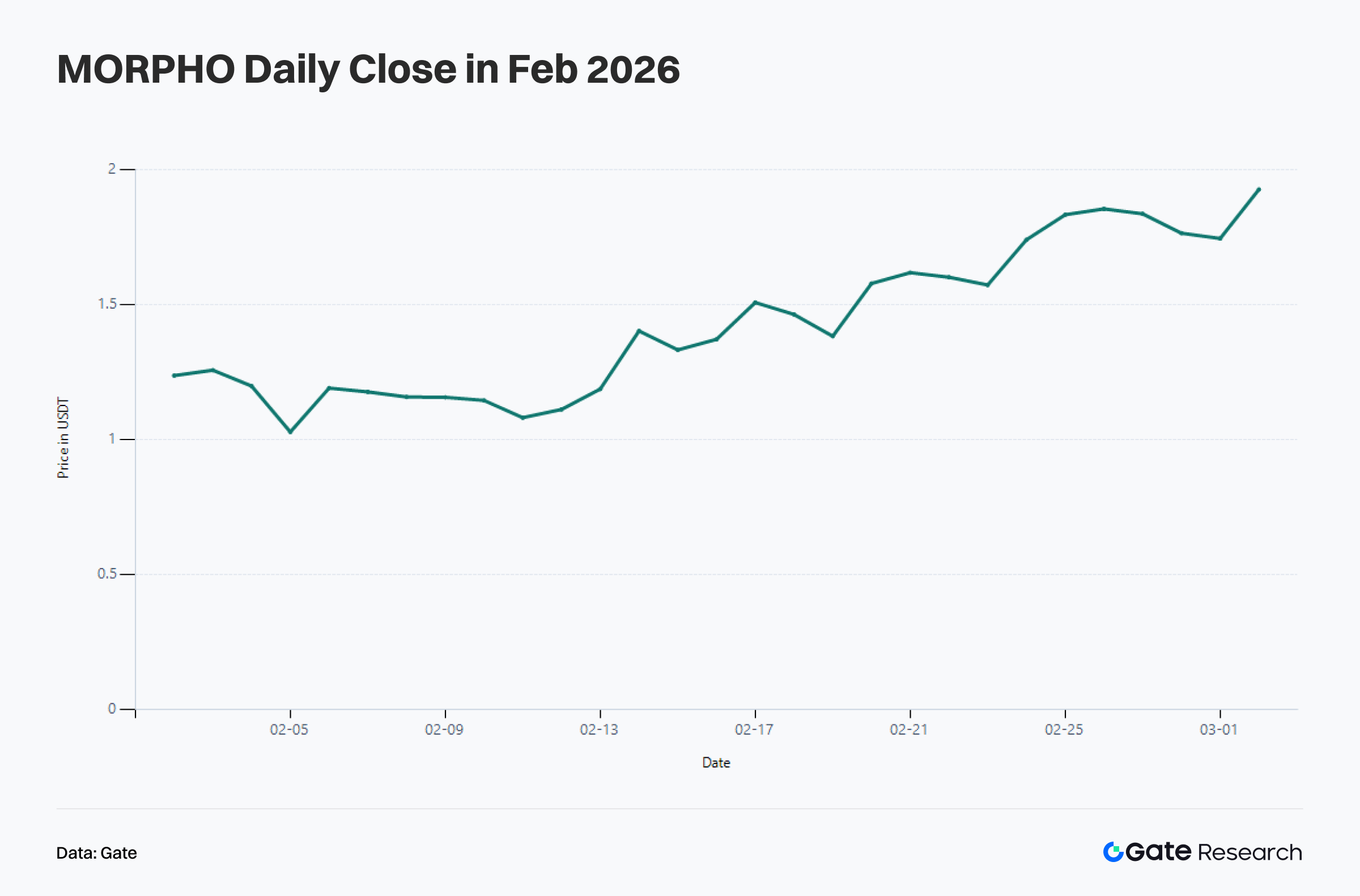

2 月榜單中,MORPHO 以 61.85% 月漲幅進入前十,成為少數非純情緒供應衝擊驅動、而有基本面邏輯支撐的代幣。其上漲歸因於合規交易所 C*** 持續集成及機構對固定利率、定期限借貸產品興趣提升。這與 2 月以太坊由淨流出轉為淨流入高度相關,機構 DeFi 的擴張本質要求主結算網路具備更強資產承載力、穩定清算環境與深度流動性。

價格結構上,MORPHO 2 月並非單邊拉升,而是經歷月初回調、中旬加速、月末高位震盪,價格中樞由 1.1 USDT 區間逐步上移至 1.8–1.9 USDT 區間。資金並非一次性湧入,而是沿著敘事確認、成交量放大、價格上移節奏持續累積。不同於 meme 代幣的單點爆發,這類走勢更符合中期資金對賽道 Beta 資產的漸進重定價。

若以太坊後續資金流入持續,MORPHO 這類聚焦資金效率與機構借貸的資產仍有望受益。但若主網資金流入減弱,則易進入高位估值消化期。MORPHO 的核心變數不是短期情緒,而是機構信用擴張與鏈上借貸需求能否持續。這使其在當前市場下較純趨勢 meme 資產有更強基本面錨點,但表現也更直接受主網資金環境與 DeFi 風險偏好影響。

四、總結

2 月鏈上市場最顯著特徵是活躍度與資金的再平衡與輪動。交易筆數、活躍地址與手續費收入均顯示,真實鏈上使用未整體收縮,反而持續向更高效網路集中。Solana 維持高頻領先,Base 和 Polygon 持續擴張,以太坊鞏固高價值結算層與宏觀資產層地位。跨鏈資金流顯示,市場已由 Layer 2 擴張邏輯轉向主結算網路與少數高效執行層的防禦性再分配。

比特幣層面,2 月下跌令短期持有者回到未實現虧損區,但 Glassnode 指標顯示市場更接近再平衡與持倉輪動階段,而非長期結構失衡。短期資金承壓、獲利兌現減弱,但長期持有者仍主導獲利供應。

賽道與代幣層面,2 月最強資產並非單一敘事,AI Agents、供應衝擊與機構 DeFi 三大主題共存,但更可能形成中期配置邏輯的,仍是主網資金流入、信用擴張與真實需求結合的方向。依此邏輯,鏈上市場已進入「誰能吸納資金、留存用戶互動並轉化為收入」的精細化競爭階段。

參考資料:

- Artemis, https://app.artemisanalytics.com/chains

- Artemis, https://app.artemisanalytics.com/flows

- Glassnode, https://studio.glassnode.com/charts/market.MvrvLess155?a=BTC

- Glassnode, https://studio.glassnode.com/charts/indicators.RealizedProfitLossRatio?a=BTC

- Glassnode, https://studio.glassnode.com/charts/supply.LthSthProfitLossRelative?a=BTC

- CoinGecko, https://www.coingecko.com/learn/best-performing-crypto-coins

- Gate, https://www.gate.com/trade/MORPHO_USDT

Gate Research 是區塊鏈與加密貨幣的綜合研究平台,提供技術分析、市場洞察、產業研究、趨勢預測及宏觀政策分析等深度內容。

免責聲明

加密貨幣市場投資風險極高。用戶應於做出任何投資決策前自行研究並充分了解相關資產與產品特性。Gate 不對相關決策造成的任何損失或損害承擔責任。

作者: Kieran

審校: Puffy, Akane

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

中級

3074傳奇後對以太坊治理的思考

以太坊 以太坊改進提案-3074/以太坊改進提案-7702事件揭示了其治理結構的複雜性:除了正式的治理流程外,研究人員提出的非正式路線圖也具有重大影響。

2024-06-11 07:21:16

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

中級

最後與當前牛市中的 NFT 和模因幣

本文探討了當前和過去牛市場中模因幣和 NFT 的市場動態,提供了比較分析。它提供了有關價值和安全方面的見解和建議,強調了資產保護與投資的重要性。

2024-06-25 07:59:24

新手

FIT21“21世紀金融創新與技術法案”的詳細分析

它被稱為“21世紀金融創新和技術法案”,又名FIT21,它可以使在美國對加密貨幣的監管更加清晰。

縮短標準:FIT21《21世紀金融創新與技術法案》詳細分析

2024-06-07 06:25:00