摘要

-

宏觀驅動下,黃金的配置與交易需求同步抬升。2026 年 1 月全球實物黃金 ETF 錄得 190 億美元的歷史最強月度淨流入,推動全球黃金 ETF AUM 升至 6,690 億美元。

-

代幣化黃金由 Tether - XAUT 與 Paxos - PAXG 兩大頭部方案主導,合計市值占比高達 97%,合計永續持倉量超 10 億美元,累計鏈上交易量均已超過 40 億美元。

-

交易平台的黃金交易競爭,本質是指數治理權競爭。是否納入 XAUT/PAXG、休市權重如何切換、外部數據源/預言機 feed 的構成與風控約束,決定了產品在休市與極端波動下的價格質量。

-

Gate 在構建全棧黃金市場,覆蓋代幣化黃金現貨、槓桿 ETF、TradFi CFD、金屬永續和鏈上 Perp DEX,以滿足不同的用戶需求。

一、宏觀背景

黃金在宏觀不確定性中被重新定價、傳統 ETF 投資渠道與鏈上代幣化黃金渠道同時擴容,市場關注點正在從是否配置黃金轉向用什麼形態配置以及如何在不同金融系統間更高效地持有與交易黃金。在此背景下,數字黃金正在更多指向於實物黃金的鏈上化和可自由交易化。

1.1 黃金處於歷史高位

2026 年初以來,黃金在高位反覆刷新階段性高點,現貨金價在 3 月初仍處於約 5,200 美元/盎司附近的高位區間震盪,背後是美元與實際利率、地緣政治與貿易摩擦、央行購金與投資需求升溫等多重共振。

1.1.1 美元與實際利率

黃金本質是無息資產,當市場預期實際利率下行或波動加大時,持有黃金的機會成本下降,配置需求上升;隨着 2 月下旬美債實際收益率走低也對金價形成了支撐。

1.1.2 地緣政治與貿易摩擦

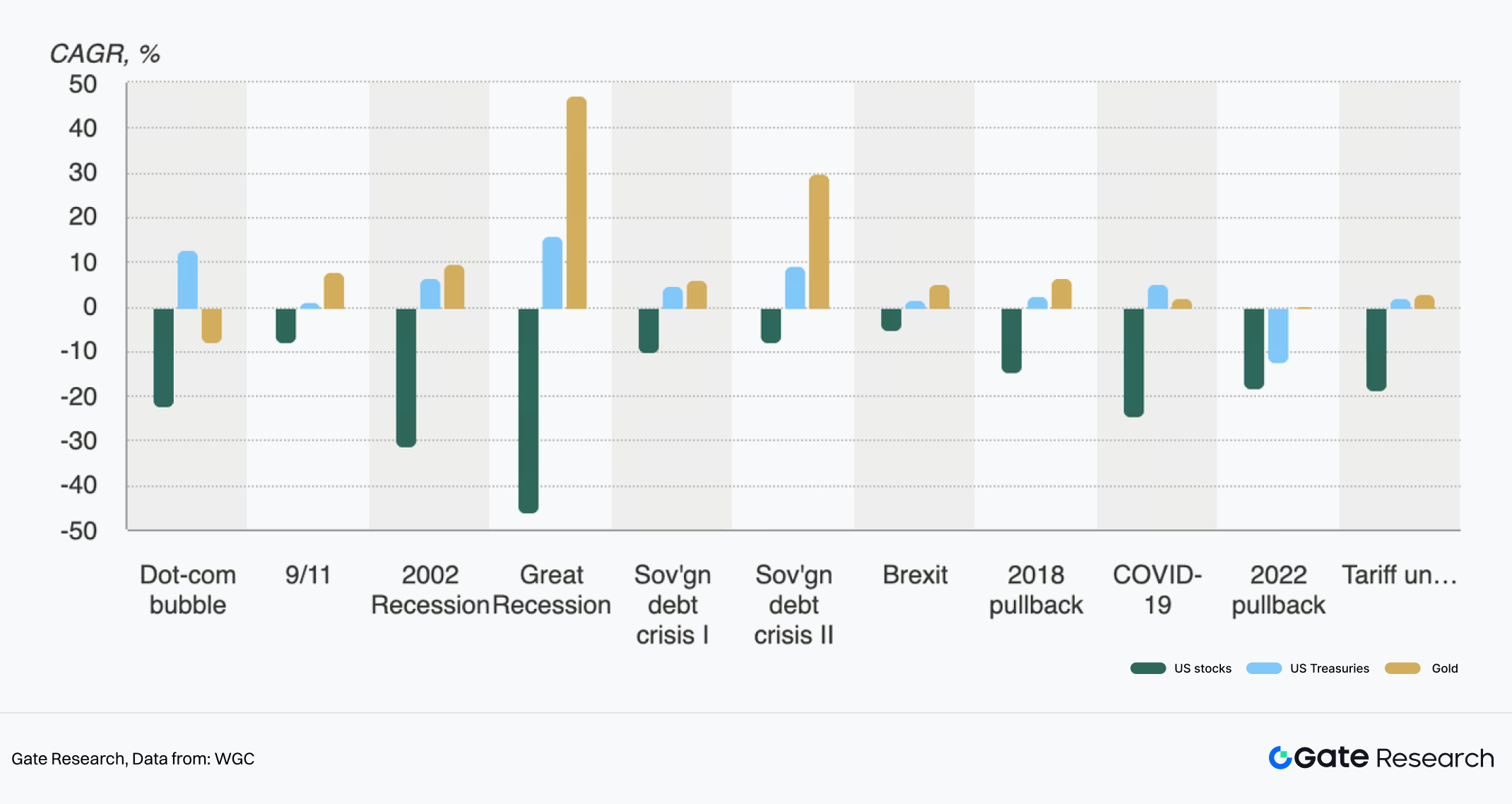

圖 1:在各種危機中股票、債券與黃金的表現

衝突風險、貿易摩擦、制裁與能源鏈條不確定性直接抬升避險溢價,黃金往往成為資金防守倉位的首選;同時,關稅與政策不確定性也會強化市場對黃金的避險需求。

1.1.3 央行購金和投資需求增加

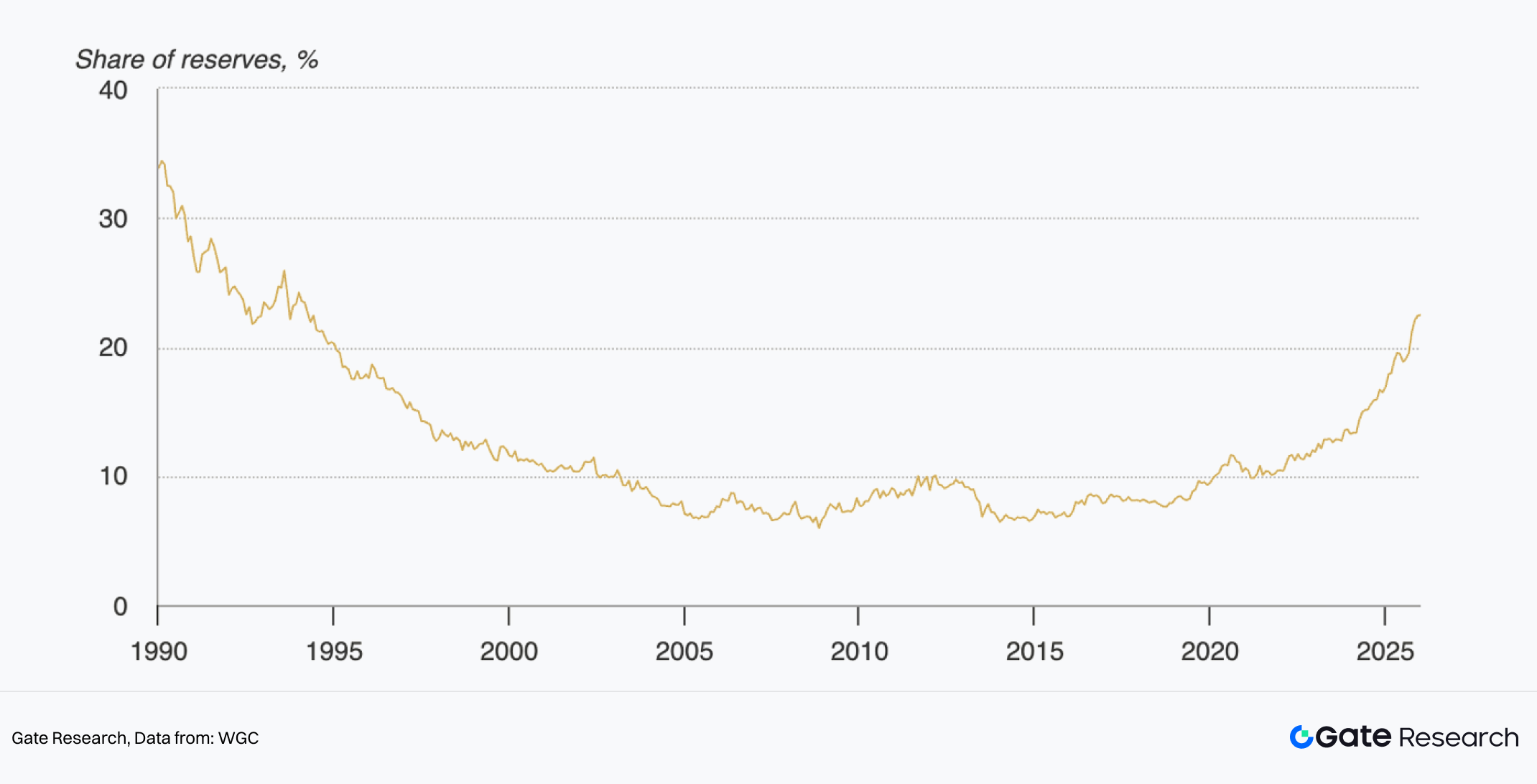

圖 2:黃金作為官方外匯儲備中的份額

根據世界黃金協會數據,2025 年包括場外交易在內的黃金總需求首次超過 5,000 噸,價值達到 5,550 億美元,需求量和黃金價格雙雙打破紀錄,其中投資需求是核心驅動之一,全球黃金 ETF 的持有量全年增長 801 噸,創下歷史次高水平;央行全年購買了 863 噸黃金,處於歷史高位水平,且按照市場價值,黃金作為官方外匯儲備的份額已在過去 5 年中翻了一番超過了 20%,構成價格的重要底層支撐。

1.2 ETF 持倉與鏈上代幣化黃金雙渠道增長

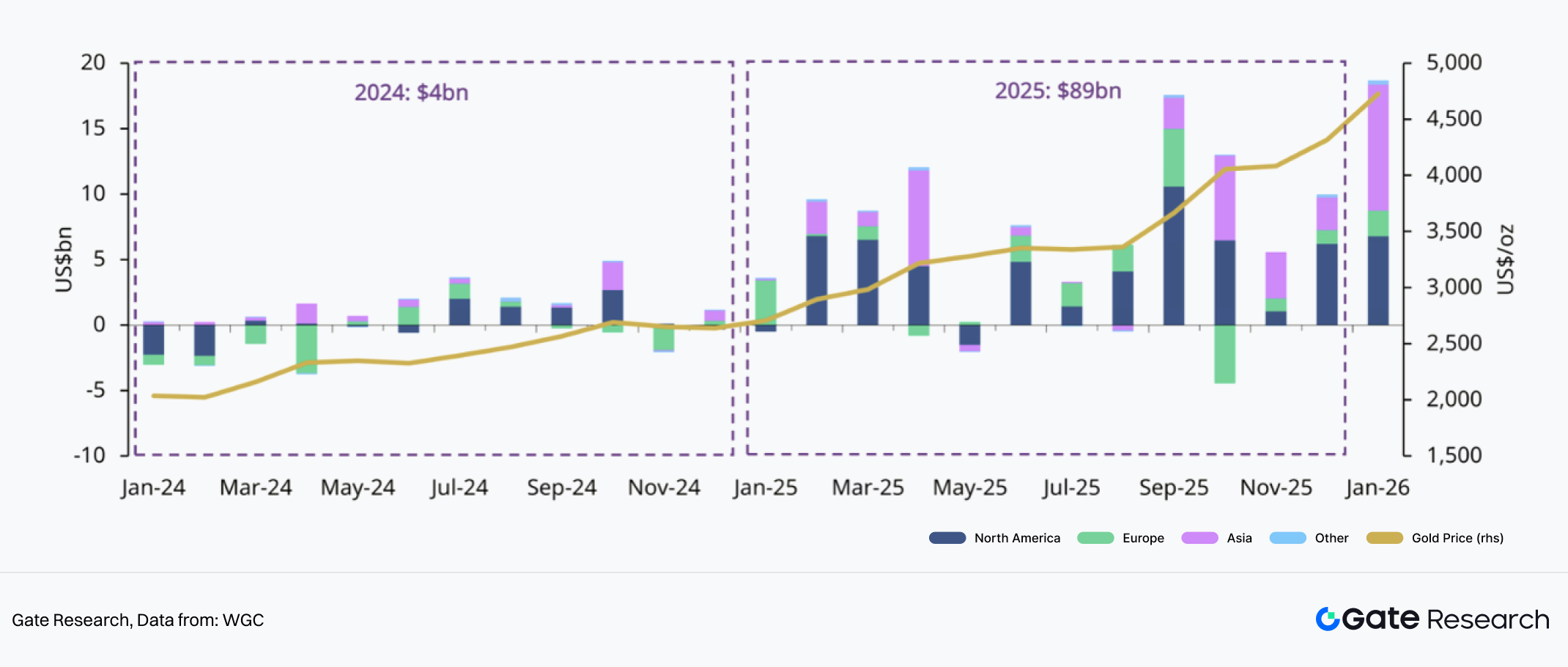

傳統資金通過黃金 ETF 快速流入。2026 年 1 月錄得歷史最高月度淨流入,吸引了 190 億美元的購買金額,推動 ETF 持倉量達到 4,145 噸、AUM 達到 6,690 億美元,同步刷新歷史高位。在金價上漲與波動放大的環境下,ETF 的配置屬性與交易屬性同時增強。

圖 3:各大區域黃金 ETF 流入量

值得一提的是,在 1 月所有地區都錄得淨流入量,北美和亞洲顯著推動了全球需求,同時由於地緣政治和貿易緊張局勢加劇,各個地區均延續積極勢頭。

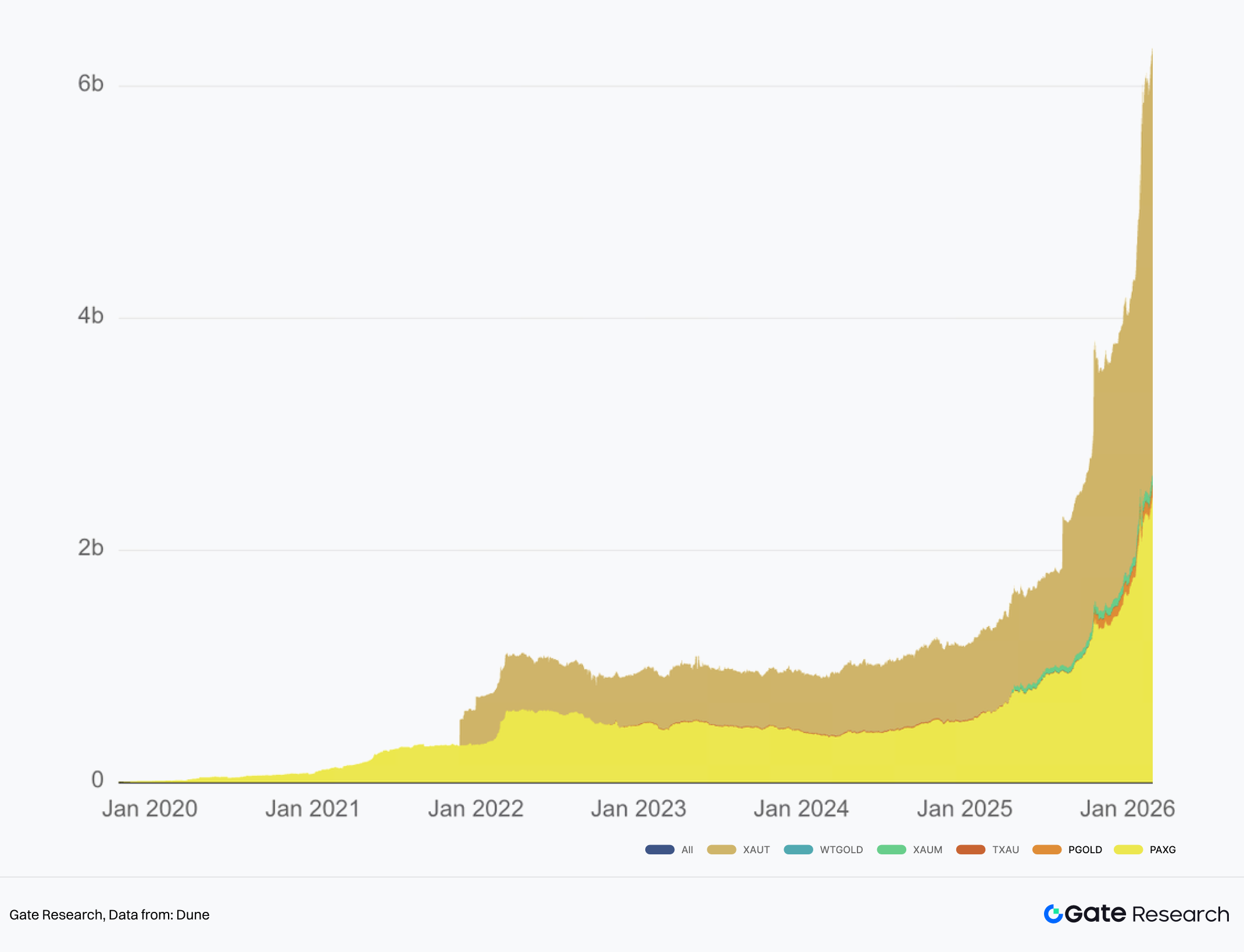

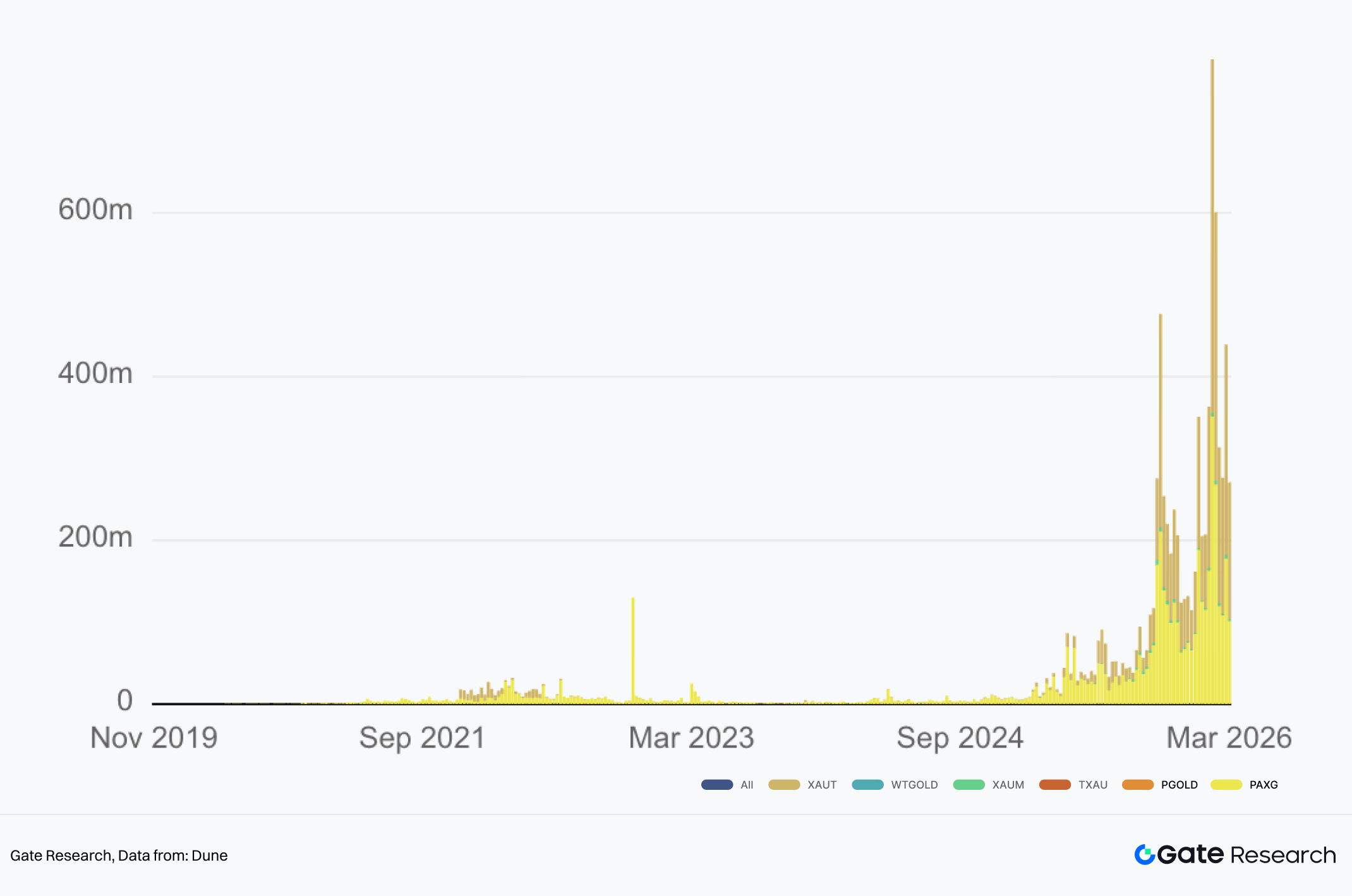

圖 4:代幣化黃金規模

除了避險情緒外,黃金資產金融化效率提升的結構性需求也推動了代幣化黃金規模的急速增長。攜帶方便、可拆分、可 7x24 流轉、可跨平台交易、可嵌入鏈上金融(抵押、借貸、做市等)是代幣化黃金的優勢。在過去一年,代幣化黃金的規模從略高於 10 億美元增長到超過 60 億美元,鎖定着超過 120 萬盎司黃金,成為鏈上金融和 RWA 中不可忽視的資產類別。

值得一提的是,「數字黃金」敘事似乎逐漸不再專屬於 BTC 的儲藏想象,而是延伸到鏈上實物黃金。加密資金在波動環境下正在把組合從單一 BTC 轉向「BTC + 黃金」的平衡配置,代幣化黃金恰好提供了留在加密賬戶體系內、但切換到黃金風險屬性的路徑。代幣化黃金依賴託管、審計、贖回權、合規等基礎設施,這為不同提供商方案的選擇和 CEX 在 TradFi 中的布局路徑埋下了伏筆。

二、代幣化黃金市場現狀

2.1 市場格局

代幣化黃金是 RWA 中過去一年裡增長最快的細分賽道之一,總市值已突破 60 億美元。不過,代幣化黃金市值高度集中在頭部資產中,其中 Tether - XAUT 市值達 37 億美元,Paxos - PAXG 達 26 億美元,二者合計占據約 97% 的市場份額。即便是放到代幣化大宗商品類別下,XAUT 和 PAXG 也合計占比超過 70%。

此外,交易量與流動性同樣廣泛集中在 XAUT 和 PAXG 這兩大頭部資產中。在中心化交易所中,XAUT 全網永續合約持倉量近 6 億美元、PAXG 近 4.5 億美元,分別位列永續資產的第 9 位和第 12 位;在鏈上 DEX 中,XAUT 和 PAXG 每周貢獻着數億美元交易量,鏈上累計交易量均已超過 40 億美元,遙遙領先其他代幣化黃金資產。

圖 5:代幣化黃金每周鏈上交易量

2.2 與傳統黃金 ETF 的對比

代幣化黃金和傳統黃金 ETF 中流動性、託管、贖回機制上存在系統差異。

在流動性層面,雖然同樣是買賣黃金敞口,但流動性來源完全不同。黃金 ETF 的流動性本質來自兩個層面:二級市場交易流動性,包括交易所撮合、做市商報價、盤中買賣等;一級市場申購贖回機制,即用「實物金/現金 ↔ ETF 份額」做套利,確保 ETF 價格緊貼淨值。這意味着 ETF 的價格貼合度很大程度取決於做市和套利體系是否順暢,以及交易時段的連續性。代幣化黃金的流動性與加密資產式流動性差異不大,包括鏈上流動性和 CEX/經紀商流動性,前者取決於 DEX 池子規模,後者則受交易所掛單深度、OTC 報價、跨平台搬磚等影響。核心優勢是 7×24 交易連續性、更易跨域轉移與拆分,但價格貼合度更依賴預言機或報價源、以及在傳統黃金休市時段的風險管理。

在託管層面,ETF 是證券託管體系,代幣化黃金是實物託管和代幣權利映射。黃金 ETF 持有人持有的是基金份額,底層黃金由指定託管機構保管,投資者通常不直接觸達具體金條序列號。代幣化黃金的託管更強調用戶拿到的是鏈上憑證,背後對應鏈下實物,關鍵在於黃金是否隔離託管、審計是否可驗證、法律權利如何定義,比如用戶持有代幣到底對應何種追索權。

在贖回層面,ETF 的贖回通常是 AP(Authorized Participants)級別的「籃子」申贖。機構用大額申贖維持價格貼合,普通投資者更多依賴二級市場賣出退出,而不是去贖回實物。代幣化黃金的贖回在產品設計上相對更接近面向終端用戶的實物兌現,但現實中往往也存在許多困難,比如最低贖回數量門檻(按金條規格、運輸/保險成本決定);地域/合規限制(交付地點、KYC/AML、手續費);贖迴路徑差異(實物交付或者現金結算)。總體而言,代幣化黃金的提供商承諾實物足額贖回,但並不希望用戶都去提黃金,而是發揮代幣化黃金作為可遷移憑摺的優勢,在不同平台調度和作為底層資產使用。

2.3 不同代幣化黃金提供商的解決方案差異

儘管代幣化黃金在形式上都表現為鏈上代幣錨定實物黃金,但不同發行方在合規路徑、託管結構、贖回機制以及流動性接入等方面的設計差異較大,這些差異不僅決定了產品本身的可信度與透明度,也直接影響其在交易所、DeFi 與機構交易體系中的可用性。目前市場主要由 Tether - XAUT 與 Paxos - PAXG 兩大頭部方案主導,其他產品則構成長尾補充。

2.3.1 合規與發行結構

代幣化黃金最核心的差異首先體現在發行主體與監管框架上。PAXG 由 Paxos Trust Company 發行,其發行結構接近信託型數字資產,受到美國監管體系約束,並通過定期審計與披露強化資產透明度;強調合規與機構信任度,更容易被傳統金融機構與部分 DeFi 協議接受。Tether 的 XAUT 則採用更偏離岸結構的發行方式,其黃金儲備主要託管於瑞士金庫,並通過定期報告披露儲備情況;在監管要求上相對靈活,更適合服務全球交易所與加密原生用戶。

整體來看,信託型發行強調監管合規與機構接受度,而離岸發行則更強調全球流動性與交易便利性,兩者代表了代幣化黃金兩條不同的主流發展路徑。

2.3.2 託管與審計

PAXG 的黃金儲備託管於倫敦 LBMA 體系認可的金庫,每月發布儲備證明;審計機構通常為第三方審計公司;披露內容包括流通 PAXG 數量、對應黃金儲備數量、託管情況,同時提供鏈上查詢工具。XAUT 的黃金儲備主要存放於瑞士金庫,提供黃金儲備報告,披露總儲備量與代幣發行量,但報告頻率與披露顆粒度相對 PAXG 略低。

2.3.3 贖回

不同項目在贖回機制上的差異主要體現在最低贖回規模、贖回方式與費用結構等方面。

由於實物黃金通常以 LBMA Good Delivery 金條為標準單位進行交割,贖回往往存在最低數量門檻。PAXG 的代幣單位為 1 Token = 1 盎司黃金;在滿足一定數量門檻(430 PAXG + 費用)後,用戶可以贖回對應的 LBMA 金條,實際最低贖回規模通常接近一根標準金條(約 400 盎司,重量範圍 350–430 盎司)級別,具體流程需通過發行方完成。此外,Paxos 還允許用戶將 PAXG 兌換為更小規格的黃金產品(如金幣或小金條)或者可以將 PAXG 按當時黃金價格贖回為美元現金。PAXG 的特點是贖迴路徑相對多樣化,同時提供金條序列號查詢系統,使持有人可以驗證對應黃金儲備。

XAUT 同樣以 1 Token = 1 盎司黃金為基礎單位,並允許較小單位拆分(最小約 0.000001 盎司;實物贖回通常在瑞士指定金庫進行,並需滿足相應的最小數量要求,通常需要達到一根標準金條級別的數量。贖回需要完成 KYC / AML 審核,並承擔運輸、保險與金庫交割費用。與 PAXG 相比,XAUT 的贖回方式更加偏向機構或大額投資者,零售級別贖迴路徑較少。

儘管代幣化黃金提供實物贖迴路徑,但在實際市場中,大多數用戶仍然通過交易所或二級市場買賣代幣化黃金完成進出場,而不是直接提取實物金條。因此,贖回機制在實踐中的主要作用並非頻繁使用,而是提供價格錨定與資產信用背書,只要市場相信代幣可以兌換為對應黃金儲備,其價格便能夠長期維持與黃金現貨的錨定關係。

三、CEX 與 Perp DEX 的黃金指數博弈

這輪交易平台集體推黃金指數或黃金永續,本質是在爭奪黃金價格發現權與黃金風險敞口的賬戶入口。用戶要的是在加密保證金體系內,隨時把風險從高波動資產切換到避險資產;平台要的是把傳統資產的交易需求留在自身的保證金與清算系統中。由此平台端天然偏好「合成黃金」(指數永續、類 CFD 的價格暴露結構):它只依賴可信指數與風控模型,不必承擔實物託管與贖回帶來的法律與運營複雜度;而代幣化黃金(XAUT/PAXG 現貨)更像資產層 RWA,需要託管、審計、贖回權利與合規邊界,增長更慢但資產屬性更強。因而現實演進呈現「雙軌並行」:CEX 一方面提供 XAUT/PAXG 的現貨與衍生品交易,另一方面擴展 XAUUSDT 等黃金指數永續,以覆蓋更廣的對沖與交易需求。

3.1 CEX:指數構成與「休市切換」決定產品可信度

合成黃金最大的矛盾是,永續合約 24/7 交易,但標的傳統黃金現貨和主流交易時段並非 24/7。CEX 為了解決這個矛盾,普遍會在連續交易體驗和貼合傳統金價基準之間做工程化取捨,於是出現了兩條主流路徑:一種把 XAUT/PAXG 這類鏈上實物黃金代幣直接納入指數(甚至在休市時讓它們主導定價);另一種則更偏向用傳統數據商 + 預言機構建外部金價指數,僅把代幣化黃金作為弱權重校驗項。

在某 O** 交易所中,鏈上黃金直接寫進 XAU/USDT 指數的成分與權重。XAU/USDT 指數來計算資金費率、漲跌停與標記價格,並在更名後把指數拆成正常時段與黃金現貨市場休市時段兩套配比。正常時段中,某交易所的 XAU/USD 占 20%,其餘 80% 來自多家交易所的 XAUT/USDT 以及 PAXG/USDT;而在休市時段,某交易所的權重直接降為 0%,指數完全由鏈上黃金代幣盤口源各 25% 構成。值得注意的是,某交易所中成分價來自多個主要大宗商品價格提供商的加權平均,並會保留對權重進行調整的裁量權。

這類休市切換「TradFi→0%,tokenized gold→100%」的設計等於把合成黃金指數在周末或休市時段降級為一個 XAUT/PAXG 的綜合價格指數,用鏈上黃金的 7×24 連續交易來填補傳統市場不連續帶來的定價真空。優勢是連續性與可交易性更強;代價是指數會不可避免地引入加密市場的交易所風險溢價、流動性折溢價、以及跨平台搬磚效率等非黃金基本面因素。

另一家某 B** 的 XAUUSDT 指數路線則採用外部金價指數為主,鏈上黃金為輔的形式。XAUUSDT 的 Price Index 由 Dxfeed 的 XAU/USD:AFX、Massive 的 C.XAU/USD、Pyth 的 XAU 三項各 33% 組成,而其交易所自身的 PAXGUSDT 僅占 1%。在該交易所的公開口徑里,PAXG 被納入了指數,但權重極低(1%),它更像用於增強 7×24 可用性或作為校驗項,而不是定價主驅動。與此同時,該交易所在 TradFi 永續機制說明中進一步披露了其休市風險工程化的關鍵,即交易時段外標記價格會用 EWMA 平滑以降低突發波動導致的不必要清算,並設置標記價與指數價偏離約束(XAUUSDT 例示為 ±3%)來控制系統性風險。

3.2 Perp DEX:配比被「摺疊」進預言機網絡,競爭點轉向 feed 質量

在 Perp DEX 一側,價格源往往不會像 CEX 那樣以某交易所盤口占比多少公開展示,而是被摺疊進 Oracle 預言機層。Perp DEX 直接引用某個金價 feed 的聚合結果作為標記價、資金費率或清算錨。以 Pyth 的 XAU/USD feed 為例,其 Insights 頁面直接展示該 feed 由 27 個 Publishers 參與。

這意味着 Perp DEX 的「配比」經常不是由交易平台自己寫死的權重表,而是由預言機網絡的聚合機制決定,關鍵在於 feed 的發布者構成、更新頻率、異常值處理與置信區間,以及平台在極端行情下如何處理預言機價格和盤口成交價的偏離。

總體而言,所謂 CEX 與 DEX 的黃金博弈,本質是指數治理權的博弈。指數成分里代幣化黃金 XAUT 或 PAXG 占多大權重、是否存在休市權重切換、TradFi 源到底來自哪些數據商/報價源、預言機源的發布者與聚合機制是什麼,這些具體結構決定了產品在周末、休市和極端波動下是更像標準金價指數,還是更像鏈上黃金的綜合價格。而這也會直接決定用戶的交易策略空間,指數與 XAUT/PAXG 現貨之間的 basis 如何變化、資金費率如何把休市風險重新定價、以及不同平台之間的指數差異如何產生套利與風控需求。

四、Gate 的具體實踐,構建一個「全棧黃金市場」

把黃金需求拆成兩層會更清晰,資產層強調實物錨定和可遷移憑證,更偏長期持有與資產配置;交易層強調合成敞口、7×24 風控與槓桿工具,更偏對沖、交易與跨市場策略。Gate 的路徑是把兩者同時納入同一套產品矩陣與保證金體系里,形成一個涵蓋現貨、ETF 槓桿產品、CFD、宏觀永續和 Perp DEX 逐層擴展的黃金交易堆棧。

4.1 現貨:把實物錨定放進交易賬戶

在資產層,Gate 已經提供代幣化黃金的現貨交易入口,包括 XAUT/USDT 現貨直接可交易,且平台也覆蓋 PAXG 相關頁面與交易活動露出。用戶在 Gate 的加密賬戶體系內,已經能持有可轉移到鏈上的實物黃金憑證,後續無論是做風險切換、做跨品類配置,還是與衍生品形成組合對沖,都有了一個可直接交易的底層資產錨點。

4.2 槓桿 ETF:把方向性需求從合約延伸到「非保證金」形態

在合約之外,Gate 也把黃金方向性交易延伸到更輕量的槓桿產品形態,已上線過 XAU3L/XAU3S 與 XAG3L/XAG3S 等槓桿代幣。相比永續,它把槓桿與調倉機制封裝成現貨可交易的代幣形態,適合希望降低保證金與清算操作複雜度、但仍想獲得放大敞口的交易者;在平台側,則進一步補齊同一標的和多形態覆蓋的產品深度。

4.3 TradFi CFD:把傳統交易習慣與品類擴展納入同一入口

在更靠近傳統金融的那條管道上,Gate 推出 Gate TradFi 將黃金、外匯、股指、商品與股票等 CFD 納入產品線,並同時接入 Gate App 與 MT5。其賬戶單位 USDx 1:1 錨定 USDT,以 USDT 作為底層資金完成 TradFi 價格型產品交易;同時披露了更接近傳統 CFD 市場的機制,包括固定交易時段/休市、隔夜費用、cross margin、強平基於保證金率等。

4.4 永續合約:用 XAU 永續解決 7×24 交易與傳統時段不連續

Gate 已在今年年初上線金屬合約專區,已提供黃金 XAU/USDT 與白銀 XAG/USDT 等的 USDT 本位永續合約,並強調最高 50× 槓桿、24/7 不間斷交易,把傳統金屬資產納入加密衍生品框架。Gate 的金屬永續採用來自多個綜合金屬市場的價格指數,以提升穩定性與可驗證性,並保持合約價格與現貨價格之間的合理連接。

4.5 Perp DEX:把全棧延伸到鏈上基礎設施的想象空間

Gate 生態里還有有別於其他 CEX 且具備更高上限的敘事——Gate DEX 旗下的 Gate Perp DEX,這是 Gate 自研的去中心化永續平台、建立於 Gate Layer 之上,且已有數百個交易對覆蓋。目前 Gate Perp DEX 也已經覆蓋金屬如黃金 XAU 永續和白銀 XAG 永續等標的,持續擴展 Gate 在黃金和宏觀資產的承載能力與鏈上邊界。

五、總結

在宏觀不確定性抬升與黃金配置需求擴張的背景下,黃金市場正在出現三條並行的結構性變化:

-

資金端:ETF 的再金融化與交易屬性增強 2026 年 1 月全球實物黃金 ETF 創紀錄流入,說明黃金不僅是避險倉位,也正在重新成為可交易、可調倉、可跨地區流動的金融工具。

-

代幣化黃金:雙寡頭格局下的資產化和衍生品化 代幣化黃金不是鏈上版 ETF,而是把黃金從中心化券商賬戶里的敞口升級為可遷移、可拆分、可嵌入金融合約的資產憑證。XAUT 與 PAXG 作為最核心的代幣化黃金資產,構成市場的主要規模與流動性基礎;其在合約端也出現可觀的持倉與交易需求,市場越來越關心在加密賬戶體系內如何表達黃金風險敞口。

-

平台端:CEX/DEX 的競爭焦點是指數治理權 合成黃金指數永續的關鍵不僅在於多源,而在數據源的構成與權重、休市切換規則、標記價風控約束、預言機 feed 質量。這些細節決定產品在休市與極端波動下的定價屬性,並進一步決定 basis、資金費率與套利空間。

回歸到 Gate 路徑上,Gate 已把黃金交易布局為多形態入口,包括代幣化黃金現貨、槓桿 ETF、TradFi CFD、金屬永續、鏈上 Perp 基礎設施,目標是把黃金的持有、交易、槓桿與對沖留在同一套產品矩陣與賬戶體系里,形成更完整的黃金交易堆棧。

參考:

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

作者: Kieran

審校: Puffy, Akane

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

目錄

摘要

一、宏觀背景

1.1 黃金處於歷史高位

1.2 ETF 持倉與鏈上代幣化黃金雙渠道增長

二、代幣化黃金市場現狀

2.1 市場格局

2.2 與傳統黃金 ETF 的對比

2.3 不同代幣化黃金提供商的解決方案差異

三、CEX 與 Perp DEX 的黃金指數博弈

3.1 CEX:指數構成與「休市切換」決定產品可信度

3.2 Perp DEX:配比被「摺疊」進預言機網絡,競爭點轉向 feed 質量

四、Gate 的具體實踐,構建一個「全棧黃金市場」

4.1 現貨:把實物錨定放進交易賬戶

4.2 槓桿 ETF:把方向性需求從合約延伸到「非保證金」形態

4.3 TradFi CFD:把傳統交易習慣與品類擴展納入同一入口

4.4 永續合約:用 XAU 永續解決 7×24 交易與傳統時段不連續

4.5 Perp DEX:把全棧延伸到鏈上基礎設施的想象空間

五、總結

Sign Up

相關文章

進階

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

Gate研究院的每日市場回顧和展望涵蓋比特幣和替代幣市場趨勢、宏觀資本流動、鏈上指標分析、熱門項目更新、代幣解鎖信息和關鍵行業會議,為加密貨幣市場提供全面的分析和預測。

2026-03-24 11:54:52

新手

USDe是什麼?揭示USDe的多種賺錢方法

USDe是由Ethena Labs開發的新興合成美元穩定幣,旨在提供去中心化,可擴展和抗審查的穩定幣解決方案。本文將詳細解釋USDe的機制,收入來源,以及它如何通過delta對沖策略和鑄幣贖回機制保持穩定。它還將探索USDe的各種收入模式,包括USDe挖礦和靈活儲蓄,以及其提供被動收入的潛力。

2026-03-24 11:55:28

進階

Gate 研究院:GT 代幣價格創歷史新高,以太坊主網質押量超 5,400 萬枚

Gate 研究院日報:BTC 嘗試向上突破 99,000 阻力位,但未能有效站穩,回落至 95,860 美元。以太坊質押量超 5,400 萬枚ETH,再質押佔比近 10%。GT 最高價達到 17.69 美元,創下歷史新高。Base 鏈上 Uniswap 協議月度交易量達 156.5 億 美元,創歷史新高。美國上市公司KULR推出比特幣儲備庫,購入約 217 枚比特幣。MIRA 代幣市值飆升至 8,000 萬美元,成為罕見疾病籌款新典範。去中心化 AI 基礎設施項目 ChainOpera 完成 1,700 萬美元種子輪融資,由 Finality Capital Partners 領投。

2026-03-24 11:55:59

新手

什幺是 Gate Pay?

Gate Pay 是 Gate.com 自主研發的一種非接觸式、跨國界、安全、免費和快捷的加密貨幣支付技術。用戶僅需註冊 Gate.com 平檯帳戶,即可使用 Gate Pay 產品,從第三方商家合作平檯上取得綫上購物、機票酒店、休閑娛樂等不衕服務。

2026-03-24 11:52:22

中級

解鎖 USDE 收益策略:您的穩定幣年回報率超過 45% 的途徑

了解如何通過USDe實現超過45%的年化回報率。探索USDe的各種收益策略,包括质押、流动性挖矿、Pendle和Gate.com的高收益产品。通过利用Gate.com独特的USDe金融产品和低成本交易选项,最大化您的收益。

2026-03-24 11:55:37

中級

Gate 研究院:定投理財產品回測報告

本報告通過詳細回測,對比了 Gate.com 理財產品中定投(DCA)與一次性買入(Hold)策略在 2021 年 9 月 1 日至 2024 年 12 月 30 日期間對 BTC、ETH、SOL、GT 及其組合的投資表現。報告採用示例化方式,逐步展示各策略的計算步驟和核心公式,並配以關鍵階段的數據表格。

2026-03-24 11:56:25