圖源:余燼推文

圖源:余燼推文

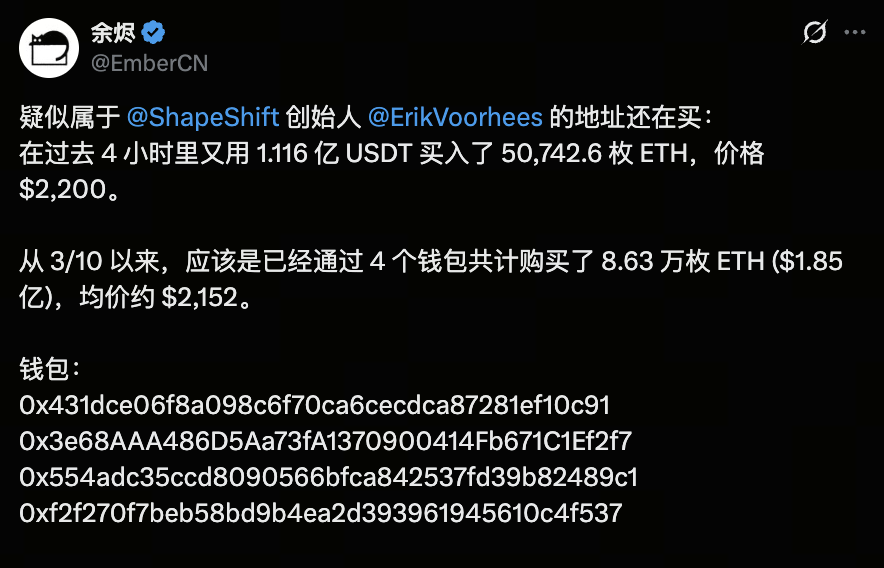

2026 年 3 月 19 日,一筆鏈上大額買入再度引發市場關注。根據鏈上分析師余燼(EmberCN)監測,疑似與 Erik Voorhees 有關的地址在過去 4 小時內買入約 50,742 枚 Ethereum,成交金額約 1.12 億美元,成交價格約 2,200 美元。自 3 月 10 日以來,該實體已累計買入約 86,300 枚 ETH,總金額約 1.85 億美元,平均成本約 2,152 美元。

這類持續性的資金動作,使 ETH 在 2,100–2,200 美元區間形成明顯的「資金成本帶」,並重新點燃市場對以太坊中期走勢的討論:當 BTC 已完成一輪主導上漲後,ETH 是否正進入被重新定價的階段?

圖源:Gate 行情頁面

圖源:Gate 行情頁面

回顧上一輪行情,Bitcoin 一度突破 126,000 美元,而 Ethereum 雖然同步上漲,但整體表現明顯落後。目前 ETH / BTC 比率仍處於低位,反映資金依然偏向 BTC。這種差異並非單純漲跌問題,而是資金結構、產品通道與市場敘事共同作用的結果。

換句話說,ETH 的弱勢不一定代表長期價值被削弱,更可能意味著它仍處於「滯後定價」階段,而這也正是市場開始重新關注其補漲潛力的原因。

為什麼 BTC 先漲,而 ETH 更容易「慢半拍」

本輪行情中最重要的變化,是機構資金入口被 BTC 率先吸收。Reuters 報導顯示,2025 年 10 月全球加密 ETF 創下 59.5 億美元單週流入紀錄,其中 Bitcoin 獲得 35.5 億美元,而 ETH 獲得 14.8 億美元,雖然 ETH 也在吸金,但資金傾斜方向十分明確。對大資金而言,BTC 的「數位黃金」敘事更簡單,監管理解成本更低,產品化路徑也更清晰。

這就形成了典型的資金分層:首先 BTC 吸收最確定、最保守的配置資金;等 BTC 價格進入高位震盪,市場風險偏好提升後,資金才有可能向 ETH 外溢。也就是說,ETH 跑輸 BTC 的核心原因,不是它「沒價值」,而是它在資金排序中通常排在 BTC 後面。這一規律在過去多個週期中反覆出現。

Ethereum 的問題,不是「沒生態」,而是「價值捕獲」變弱了

從技術層面來看,Ethereum 依然是整個加密市場最重要的結算與安全層之一。Ethereum 官方文件明確指出,Layer 2 會將交易處理移至主網之外,同時依賴 Ethereum Mainnet 作為 settlement layer(結算層);rollup 將交易資料壓縮後提交至主網,以繼承安全性並降低費用。這一架構的好處是擴容更快、費用更低,但副作用也很明顯:許多原本可在主網直接產生的費用,被 L2 分流。

這就是 ETH 當下最關鍵的矛盾:其生態依然強大,但對鏈上活動的直接價值捕獲能力未必如以往。過去用戶越多、Gas 越貴,ETH 的敘事越容易被強化;而現在,更多交易被 L2 承接,Ethereum 的規模擴張與 ETH 代幣價格表現之間,不再自然同步。官方資料也指出,Ethereum 的 Layer 2 設計本身就是為了將交易從主網轉移出去,以提升吞吐量並降低成本。

這將帶來一個很現實的市場結果:ETH 依然是基礎設施資產,但不再像過去那樣能將所有生態繁榮直接轉化為代幣價格的強勢上漲。市場因此開始重新問一個問題——如果主網不再吃到足夠多的費用回流,ETH 的估值錨應該放在哪裡?

ETH 還有沒有基本面支撐?有,但邏輯已經變了

圖源:

圖源:若僅看「主網費收」,ETH 的敘事確實不如從前,但這並不代表它失去長期支撐。Ethereum 的 PoS 機制仍要求驗證者質押 ETH 參與網路安全,而 staking 會給予獎勵;官方文件也強調,staking 不只是收益來源,也是網路安全的一部分。換言之,ETH 現在同時承擔「資產」與「網路安全抵押品」的雙重角色,這與純支付型代幣截然不同。

此外,Ethereum 近年技術路線依然強化「結算層」定位。官方 roadmap 中的 Pectra 也持續推進 staking 相關優化,說明 Ethereum 並非退化,而是在向更高效的安全與結算體系演進。長期來看,這類升級的意義不是立刻讓 ETH 暴漲,而是讓 ETH 的底層需求更穩定、質押更靈活、資產屬性更清晰。

因此,ETH 的核心問題從來不是「有沒有基本面」,而是「市場願意用什麼估值方式定價它」。BTC 的估值更像宏觀資產,ETH 則更像兼具基礎設施、收益憑證與生態抵押屬性的複合資產。複合資產的好處是上限更豐富,壞處是市場往往更難給它一個統一且快速的定價。

為什麼市場會反覆問 ETH 會不會補漲?

因為 ETH 的歷史節奏本來就是「晚一點,但彈性更大」。在資金集中流向 BTC 的階段,ETH 經常表現一般;但當 BTC 進入橫盤或漲勢放緩,市場就會開始尋找更高貝塔的資產,ETH 通常是第一批承接資金的標的之一。這個邏輯並非情緒判斷,而是資金輪動的結構規律。

近期市場上確實出現一些值得注意的鏈上訊號。X 上有監測資訊顯示,疑似與 ShapeShift 創辦人 Erik Voorhees 有關的錢包在過去幾天重新大舉買入 ETH,累計規模接近 86,300 枚,平均成本約 2,152 美元。雖然這類數據不等於「行情已經反轉」,但至少說明部分更熟悉加密結構的資金開始將 ETH 視為值得再配置的資產。

此類行為的意義在於,它不是一次性的情緒博弈,而更像是「中期成本區」的建立。也就是說,市場可能正在出現新的估值錨:如果 ETH 在某個區間被持續吸籌,後續價格表現就不只是看 BTC,也要看 ETH 能否將這個成本區轉化為支撐。

ETH 何時才可能真正走強?

ETH 真正走強,通常需三個條件同時出現。第一,BTC 持續上漲速度放緩,市場不再只將資金集中投向最確定標的;第二,ETH 自身出現明確資金流入或鏈上活躍改善;第三,市場重新接受「ETH 不只是主網 Gas 資產,而是結算層 + 質押資產 + 生態底座」的複合估值邏輯。上述條件若僅出現一個,ETH 可能只是反彈;若三者同時出現,才更接近真正的補漲週期。

從目前公開資訊來看,最現實的判斷不是「ETH 已落後到沒機會了」,而是「ETH 尚未進入被市場重新定價的主升階段」。Citigroup 在 2026 年 3 月 17 日下調 BTC 和 ETH 的 12 個月目標價,並明確指出,美國加密立法進展停滯削弱機構 adoption 和 ETF 需求的催化,同時指出 Ether 對用戶活動指標尤其敏感。這一判斷與市場實際走勢一致:ETH 不是沒故事,而是缺少足夠強的資金與政策共振。

結論

若將 ETH 和 BTC 的關係視為一場資金競賽,BTC 是先被機構與宏觀資金選中的「第一順位資產」,ETH 則是更複雜且更具彈性的後續資產。ETH 持續跑輸並非因其沒有基礎,而是因其價值捕獲方式、產品接受度與敘事優先級,都比 BTC 更難在牛市初期被市場快速定價。

因此,ETH 未來是否上漲,關鍵不在於「它會不會有價值」,而在於「市場何時願意重新給它更高的估值倍數」。若後續資金開始從 BTC 外溢,且 ETH 的鏈上活躍、staking 收益和結算層敘事同時被強化,那麼 ETH 很可能不是慢慢漲,而是以更猛烈的方式補回前期落後的部分。(本文無任何投資建議,請謹慎交易,注意風險。)

作者: Max

免責聲明

* 投資有風險,入市須謹慎。本文不作為 Gate 提供的投資理財建議或其他任何類型的建議。

* 在未提及 Gate 的情況下,複製、傳播或抄襲本文將違反《版權法》,Gate 有權追究其法律責任。

分享

目錄

Sign Up

相關文章

進階

Solana需要 L2 和應用程式鏈?

Solana在發展中既面臨機遇,也面臨挑戰。最近,嚴重的網絡擁塞導致交易失敗率高,費用增加。因此,一些人建議使用Layer 2和應用鏈技術來解決這個問題。本文探討了該策略的可行性。

2024-06-21 06:56:40

中級

Sui:使用者如何利用其速度、安全性和可擴充性?

Sui 是一個權益證明 L1 區塊鏈,具有新穎的架構,其以物件為中心的模型可以通過驗證器級別的擴展實現交易的並行化。在這篇研究論文中,將介紹Sui區塊鏈的獨特功能,將介紹SUI代幣的經濟前景,並將解釋投資者如何通過Sui應用程式活動瞭解哪些dApp正在推動鏈的使用。

2025-08-13 07:33:58

中級

3074傳奇後對以太坊治理的思考

以太坊 以太坊改進提案-3074/以太坊改進提案-7702事件揭示了其治理結構的複雜性:除了正式的治理流程外,研究人員提出的非正式路線圖也具有重大影響。

2024-06-11 07:21:16

進階

錯誤的鉻擴展程式竊取分析

最近,一些 Web3 參與者由於下載了讀取瀏覽器 cookie 的虛假 Chrome 擴展程式,從他們的帳戶中損失了資金。SlowMist團隊對這種騙局策略進行了詳細分析。

2024-06-12 15:26:44

新手

在哪種敘事中最受歡迎的掉落?

牛市場是一個敘事對加密項目意味著一切的時代。由於目前的市場正處於成長期,許多專案都顯示出數百個倍數,但很少有獵人能夠理解它們之間的相關性。

2024-05-27 09:55:34