有這樣一個版本的故事,Optimism 成為最終贏家

在這個版本中,OP Stack 成為以太坊擴容的預設基礎設施,數十條資本雄厚的鏈陸續加入 Superchain,收入回流 Collective,互操作性功能順利實現,這一切疊加後,最終展現出遠觀猶如新型網際網路的格局。其所有權不屬於任何個人,由所有人共同治理並實現自我運作。

這個版本並非空想。在某段時間內,它的確真實地發生過。

問題在於,為了實現這種願景,Optimism 採取的每一項措施,同時也讓自身處於無法防禦的狀態。

OP Stack 採用 MIT 授權條款發布。這項決策的重要性甚至超越 Optimism 的其他所有決策,因此有必要釐清其意涵。MIT 授權條款是當前最為寬鬆且普遍使用的開源授權。任何人都能自由使用這套程式碼進行開發、修改、商業應用,甚至完全分叉,無需支付任何權利金、分潤,亦無任何義務,甚至不需致謝。

Optimism 這麼做是有策略考量的。邏輯非常明確:若要成為預設架構,必須消除所有阻礙被採用的理由。降低進入門檻至零,使授權條款毫無爭議,讓任何具開發預算的團隊、公司或交易所都能在無需申請授權、無須簽署協議的前提下,直接部署 OP Stack 鏈。

這一策略獲得成功。至 2025 年中,OP Stack 已處理全球 69.9% 的 L2 交易手續費。主網已上線 34 條鏈。Coinbase、Uniswap、Kraken、Sony、Worldcoin 均為用戶。業界談及以太坊擴容,幾乎指的就是基於 Optimism 程式碼的方案。

Optimism 贏得了標準之爭。

但之後,Optimism 協力打造的最大鏈決定不再維持合作。

2026 年 2 月 18 日,Coinbase 發布公告,延續公司一貫在宣布重大事項時的謹慎、協作語氣。Base 將整合自身程式碼庫,加快開發節奏,降低協調成本,表達感謝並肯定合作關係。

@ base.dev

OP 代幣於 48 小時內大跌 28%,賣壓增加 157%。數日內,代幣較一年前下挫 89.8%,截稿時報價 0.12 美元,而 2024 年 3 月高點為 4.85 美元。OP Labs 執行長王靖於 X 平台表示:「這對短期鏈上收入產生衝擊。」

@ base.dev

OP 代幣於 48 小時內大跌 28%,賣壓增加 157%。數日內,代幣較一年前下挫 89.8%,截稿時報價 0.12 美元,而 2024 年 3 月高點為 4.85 美元。OP Labs 執行長王靖於 X 平台表示:「這對短期鏈上收入產生衝擊。」

要理解背後原因,首先須明白 Superchain 真正「販售」的是什麼。

OP Stack 是免費的。授權條款確保這點永久且不可撤回。那麼,為何仍有鏈願意與 Optimism Collective 分潤?Optimism 的解答是互操作性。加入 Superchain,鏈不只是單一鏈,而是成為統一網路一分子,流動性與用戶可於所有成員鏈間自由流動,在一條鏈上開發等同於在全部鏈上,整體價值大於部份總和。

這正是核心價值主張。只需分潤總收入 2.5% 或淨利 15%,即可取得單一鏈難以實現的功能。

@ l2beat.com

互操作性功能卻始終未正式上線。

@ l2beat.com

互操作性功能卻始終未正式上線。

Optimism 原規劃於 2025 年初於主網推出原生互操作性,最終未能如期達標。一位長期治理代表坦言:「很遺憾,經歷多年技術努力,這一目標還是沒能實現。」

成員繳納「稅費」,所期待的產品卻仍停留在藍圖階段。Superchain 實際上僅提供品牌聯盟、治理成本分攤及收入分潤義務。讓分潤「值得」的功能始終「即將到來」。與此同時,Base 持續擴大影響力。

@ l2beat

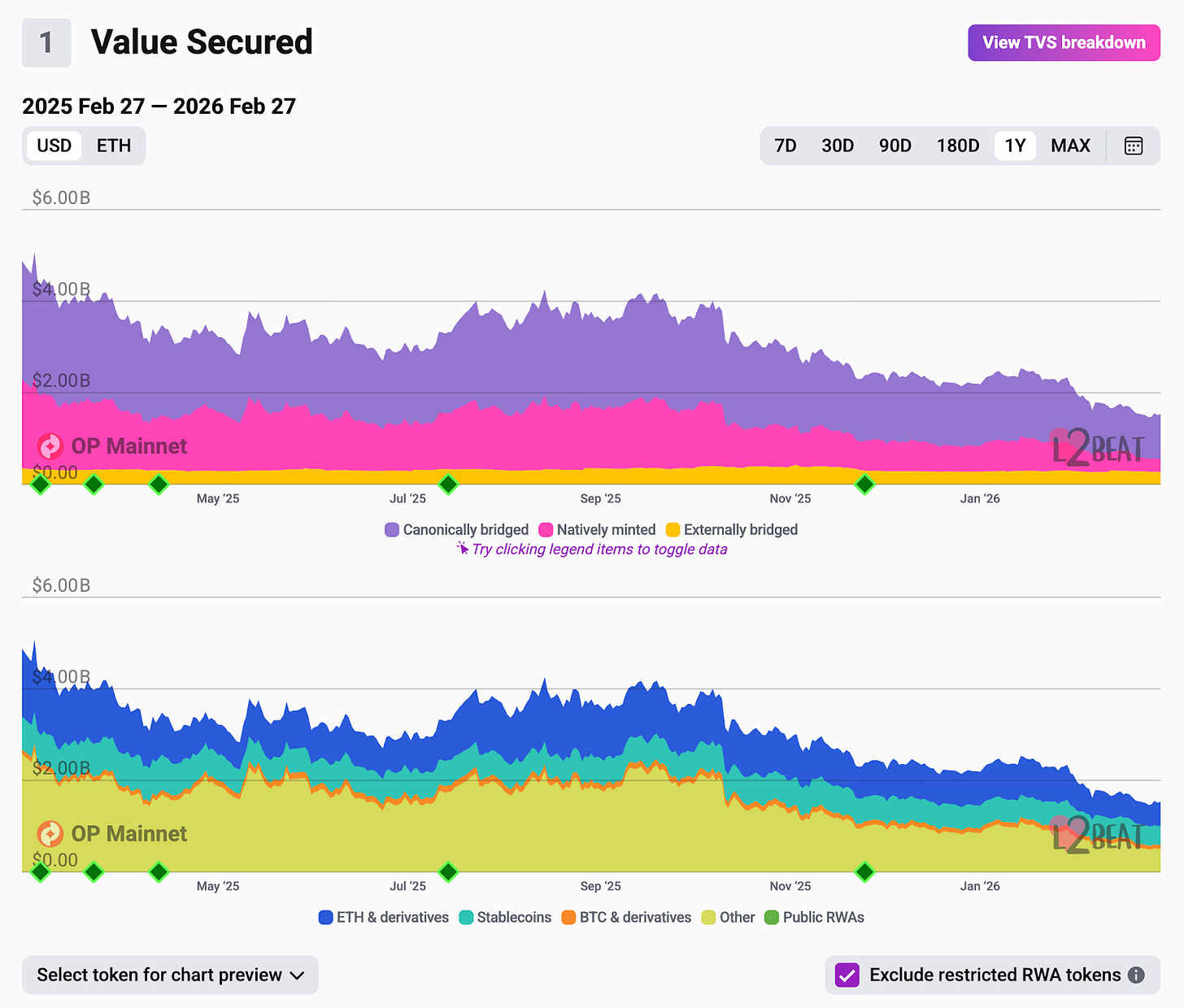

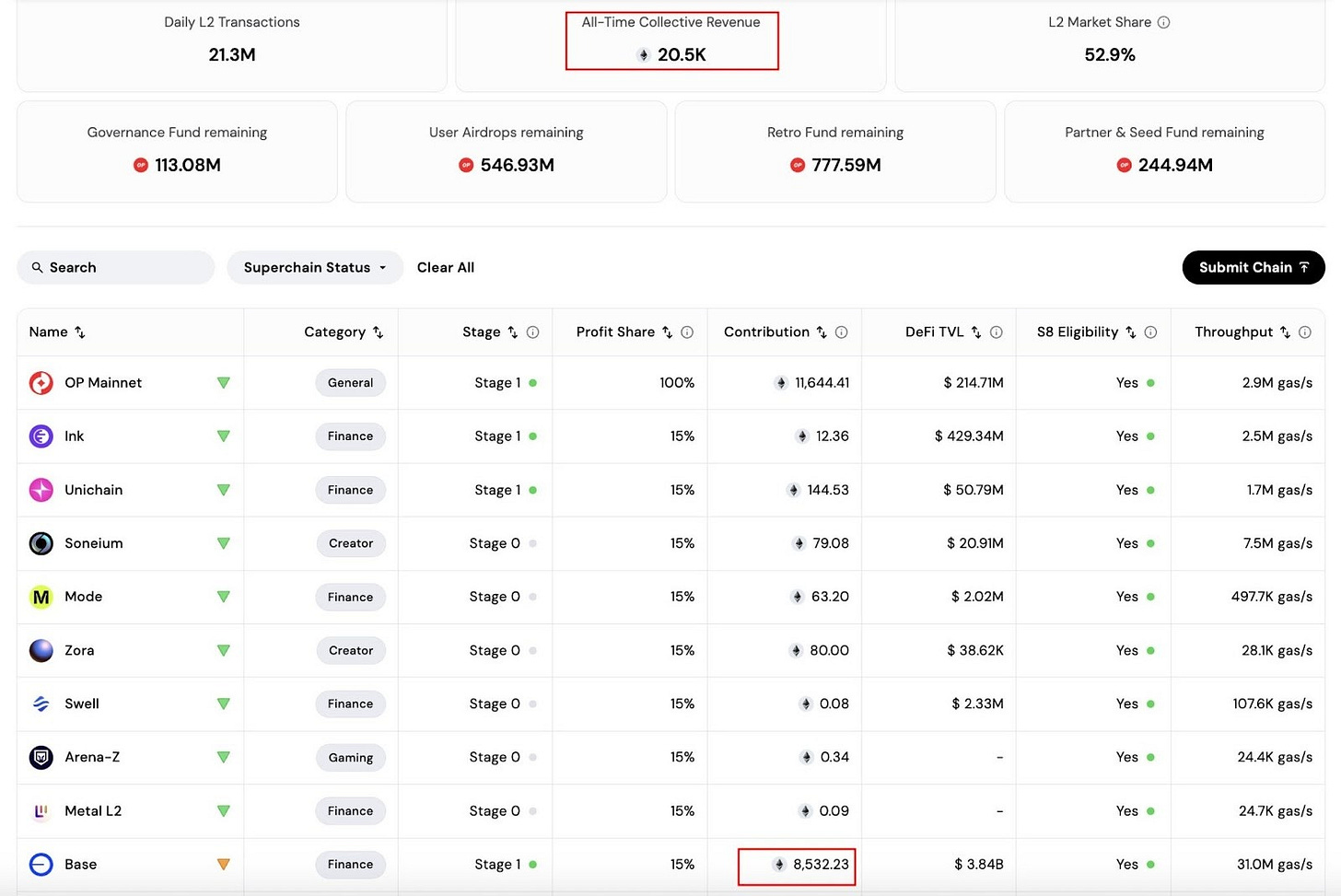

截至 2026 年 1 月,Base 已貢獻 Optimism Collective 全部 gas 費用的 96.5%。Base 的交易量約為 OP Mainnet 的 4 倍,DEX 交易量約為其 144 倍,gas 費用為其 80 倍。合作期間,Collective 共收到約 14,000 枚 ETH,其中 Base 獨貢 8,387 ETH,月度收入占比持續提升。

@ l2beat

截至 2026 年 1 月,Base 已貢獻 Optimism Collective 全部 gas 費用的 96.5%。Base 的交易量約為 OP Mainnet 的 4 倍,DEX 交易量約為其 144 倍,gas 費用為其 80 倍。合作期間,Collective 共收到約 14,000 枚 ETH,其中 Base 獨貢 8,387 ETH,月度收入占比持續提升。

@ coinmetrika

其餘 33 個 Superchain 成員雖名義上存在,實際經濟影響極微。2025 年上半年,活躍度第二的 World Chain 佔 Superchain 運算量 11.5%,OP Mainnet 11.4%,Ink、Soneium 與 Unichain 合計不足 13%。

@ coinmetrika

其餘 33 個 Superchain 成員雖名義上存在,實際經濟影響極微。2025 年上半年,活躍度第二的 World Chain 佔 Superchain 運算量 11.5%,OP Mainnet 11.4%,Ink、Soneium 與 Unichain 合計不足 13%。

Superchain 實際上成為單一鏈的運作場域。聯盟名存實亡,經濟利益集中於 Base。

終究,最強的成員會問:我到底獲得什麼?

類似情景在多數開源成功案例中屢見不鮮。MongoDB 打造了廣泛應用的資料庫,開源後 AWS 架設獲利雲端服務,卻未支付任何費用。AWS 擁有分發渠道,MongoDB 訂下標準,但價值最終歸於掌控用戶的一方,而非原始開發者。MongoDB 最終調整授權條款,AWS 則分叉成 OpenSearch。

Elastic、Redis 也走過同樣循環。細節不同,結構無異:基礎建設制定標準,大型分發方採納,價值被巨頭捕捉,最終巨頭內化技術棧後退出。促使採用的開源授權,也讓退出無須付出成本。

Optimism 正是這個故事在加密產業的體現。

Arbitrum 看清這一動態,選擇了不同路線。Orbit chains,即 Arbitrum 的 Superchain 方案,採用 Business Source 授權。收入分潤受到合約約束,而非自願。當主要夥伴可無法律責任地退出,聯盟能否維持取決於其留下是否有利己。Arbitrum 選擇不建立在這種假設上。

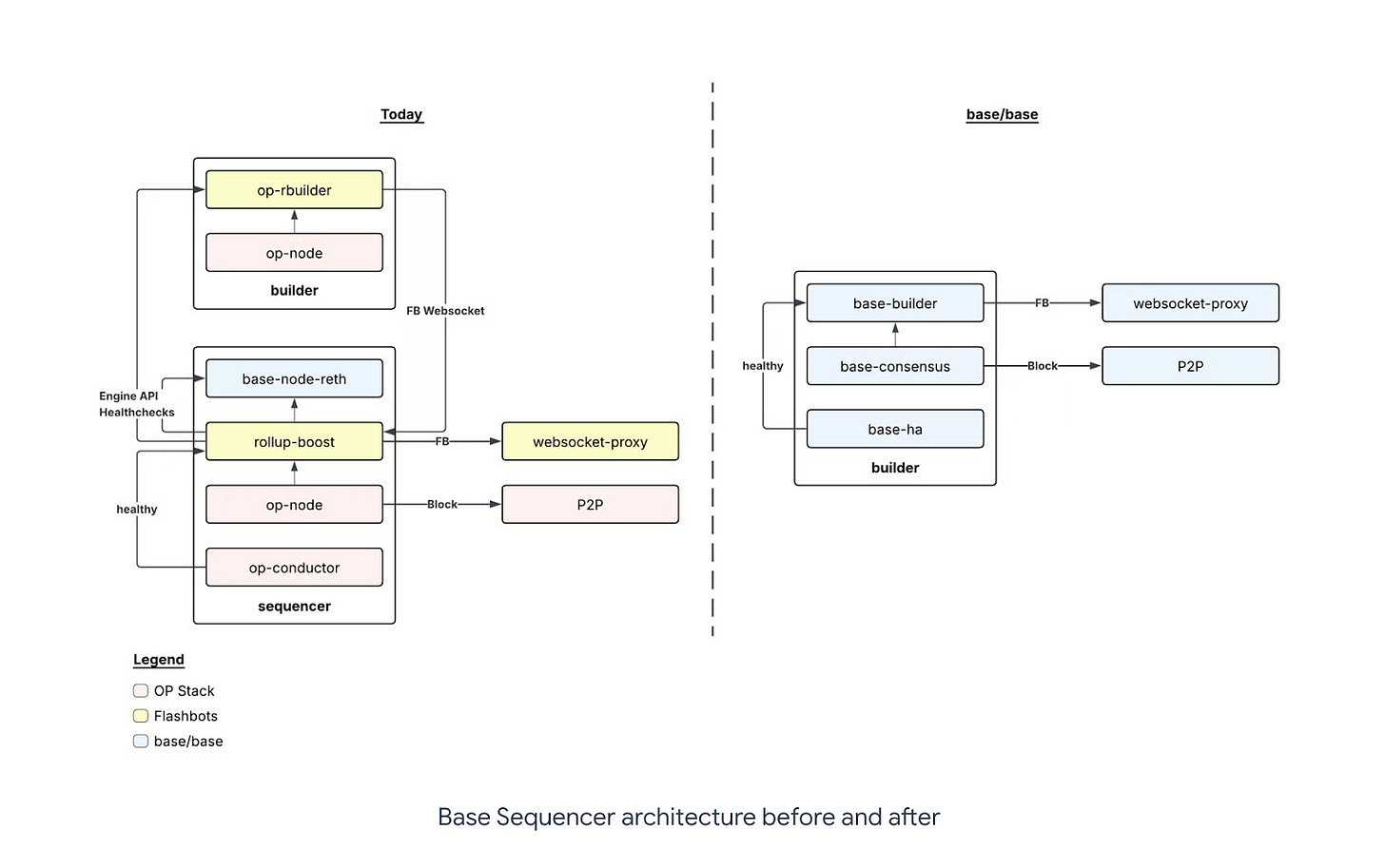

Base 表示離開基於技術考量。統一程式碼庫讓開發更快,目標一年六次大版本升級而非三次。安全委員會由自己掌控,無外部組織可拖延或阻撓決策。減少依賴意味著 Base 能直接因應以太坊升級,無需等待外部治理流程。

多程式碼庫合作確實比單一技術棧慢。

但還有另一個顯而易見的理由。JP Morgan 估算,Base 代幣可為 Coinbase 解鎖約 340 億美元股權價值,推高目標價至 404 美元。只要 Base 需向其他協議上繳 15% 淨利,設計能捕獲價值的 Base 代幣幾乎不可能。離開 Superchain 是前提,而非副產品。兩種動因同向推進,Base 自此分道揚鑣。

Optimism 並非全然失利,但必須正視局勢變化。

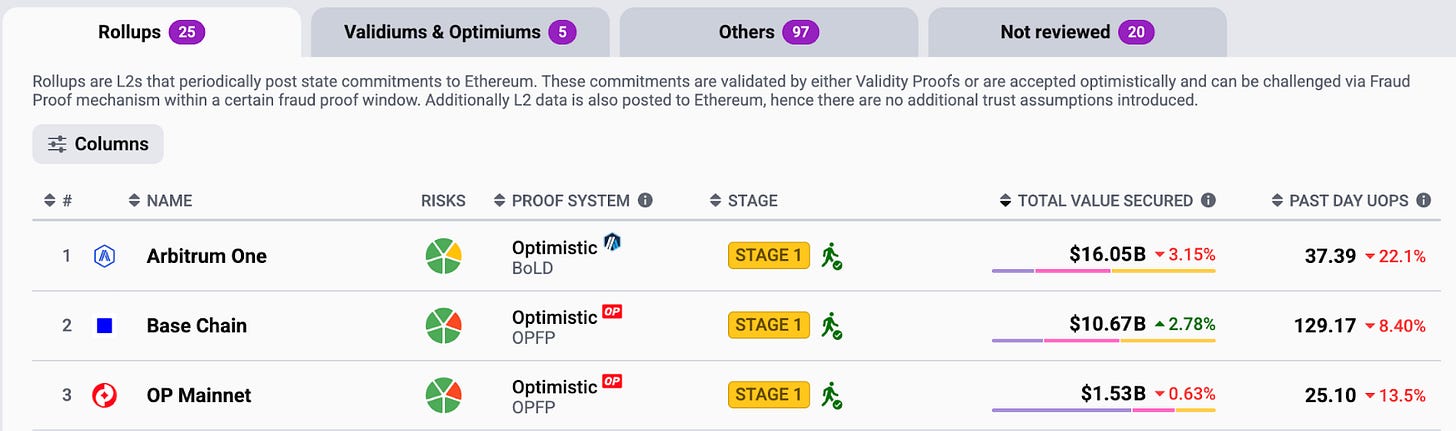

OP Mainnet 鎖定 15 億美元 TVL。 同日,Base 宣布退出後,ether.fi 宣布其鏈上信用卡業務遷入 OP Mainnet,帶來 7 萬活躍卡、30 萬帳戶與逾 1.6 億美元 TVL。Collective 幾週前才通過將 50% 排序器收入用於每月回購 OP 的計畫。

ether.fi 合作案讓 OP Mainnet 在消費支付場景有了明確應用。但 EtherFi 年化手續費僅約 1,300 萬美元。Base 2025 年獲利就約 5,500 萬美元。回購計畫基礎已不復存在。投資人與貢獻者代幣解鎖仍以每月 3,200 萬美元左右速度持續。

轉向企業服務或許是正途。OP Labs 已募資超過 1.75 億美元,工程團隊實力堅強,機構對託管型 OP Stack 鏈部署有實際需求,不願自行維運。王靖將之比擬為「區塊鏈基礎設施界的 Databricks」確具道理。這是服務型事業,完全可行。

但服務業務不同於仰賴聯盟產生複利協議收入的網路。OP 代幣的定價邏輯屬於後者。市場在公告發出不到 12 小時就已看清這一點。

讓我們拉遠視角。2 月 18 日發生的事,其實不僅關於 Optimism。

2024 年大部分時間,超過 50 條 Layer 2 網路搶奪用戶與流動性。至 2025 年底,Base、Arbitrum、Optimism 三條鏈處理近 90% L2 交易,其中 Base 獨佔逾 60%。規模較小的 rollup 自 6 月以來活躍度下滑 61%。Dencun 升級帶來 90% 手續費降幅,壓縮全行業利潤空間。2025 年僅 Base 實現盈利。

未來幾年將定義這一層級的鏈,不一定是技術最先進者,而是擁有結構性用戶留存優勢的鏈。交易所系鏈——Base、Ink、Mantle——能靠母公司用戶分發。每位 Coinbase 用戶只需點擊一下就能進入鏈上。DeFi 原生鏈如 Arbitrum、Hyperliquid,則因無法複製的流動性深度穩居一方。

技術可被分叉,OP Stack 已證明這點。真正無法分叉的,是 Coinbase 與其一億用戶的連結,以及 Arbitrum 上 100 億美元的未平倉合約。這才是持久價值所在,與程式碼授權條款無關。

Optimism 決定以寬鬆開源授權條款發布 OP Stack 是明智選擇。此舉帶來 L2 框架史上最廣泛採用,使 Optimism 成為以太坊擴容時代的基礎設施標準。若無此決定,Base 或許會選擇其他架構,甚至不會誕生。

但正因這一決策,一切皆成可能,同時也讓退出毫無成本。當 Base 擁有專屬用戶、代幣規劃及完全主權需求時,授權條款無法形成約束,互操作性承諾也留不住對方。

Optimism 贏得了標準之爭,只是這個標準沒有任何價值捕獲機制。

0.12 美元的代幣價格,正是市場給出的答案。

免責聲明:

- 本文轉載自 [TOKEN DISPATCH]。著作權歸原作者 [[Thejaswini M A](https://substack.com/@ thejaswinima)] 所有。如對轉載有異議,請聯絡 Gate Learn 團隊,我們將及時處理。- 免責聲明:文中觀點僅代表作者本人,並不構成任何投資建議。- 本文其他語言版本由 Gate Learn 團隊翻譯。除特別說明外,禁止轉載、散布或抄襲翻譯內容。

分享

中國與美國因模型蒸餾指控及投資限制面臨 AI 對決

TradFi 上漲提醒:AMD(Advanced Micro Devices / AMD)上漲超 20%

Spark Protocol 2026 年第一季度報告:協議總收入達 3,150 萬美元

田納西州成為第二個全州禁止加密貨幣ATM的州,並施加輕罪處罰

Ripple CTO Schwartz Denies Secret XRP-Government Plans, Calls Conspiracy Theories 'Almost Always False'

相關文章

Solana(SOL)與 Ethereum 的核心差異為何?公鏈架構深入對比解析

Solana(SOL)的經濟模型是什麼?發行機制、通膨結構與激勵邏輯全方位解析

什麼是 Plume Network

CORN:一個使用比特幣作為gas的以太坊Layer 2解決方案

公共鏈之戰:分析ETH、SOL、SUI、套利定價理論(APT)、BNB和TON的鏈上數據和投資邏輯