OpenClaw(原名 Clawdbot)爆紅,象徵自主能力邁向新世代飛躍。當這些 AI 智能體開始互動——甚至協商與交易——智能體主導的未來已從科幻走向現實。

OpenClaw 只是這場加速進化路上的一站。全球數兆美元資金正投入建構 AI 賦能世界。僅美國超大型雲端服務商的 AI 支出,預計 2026 年將突破 6,500 億美元,約為阿波羅計畫經通膨調整後成本的十倍。

過去僅是簡單聊天機器人的 AI,如今迅速演化為具備智能體屬性、完全自主的系統。這些智能體不僅能生成內容,還將成為經濟主體——能推理、行動、交易、辯論、協調,且無需即時人工監控。這場變革影響深遠,商業領域尤為顯著。

預測顯示,到 2030 年,AI 智能體可能在全球消費商業中促成 3 兆至 5 兆美元交易。即使僅 10% 轉化為智能體間的程式化商業,每年也將產生數千億美元的機器原生結算流。

這帶來一個核心問題:什麼金融及協調基礎設施適合 AI 智能體原生商業?

現行商業體系為人類設計,涵蓋身份驗證、銀行中介、法律合約、結算週期與人工監管。自主軟體無法走進銀行開戶、簽署實體文件或等待數日的 ACH 清算。智能體需要可編程、全天候、全球可存取、無需許可且預設可機器驗證的基礎設施。

區塊鏈正好滿足這些需求,這一趨勢已逐漸顯現。

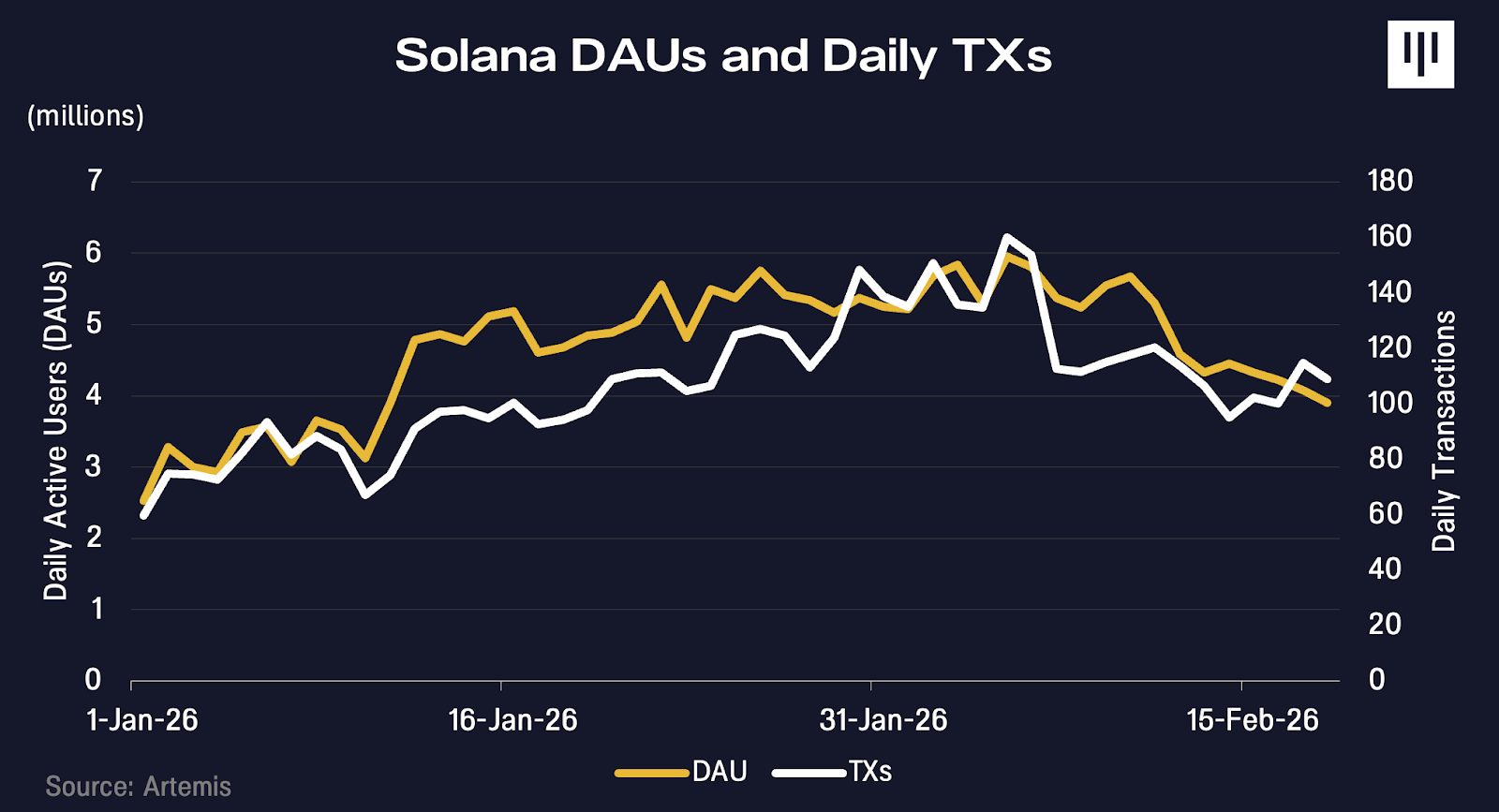

OpenClaw 在 1 月走紅時,Solana 交易量與活躍地址同步攀升。AI 智能體專屬社交網 Moltbook 數據顯示,它們可能對此增長有所貢獻。

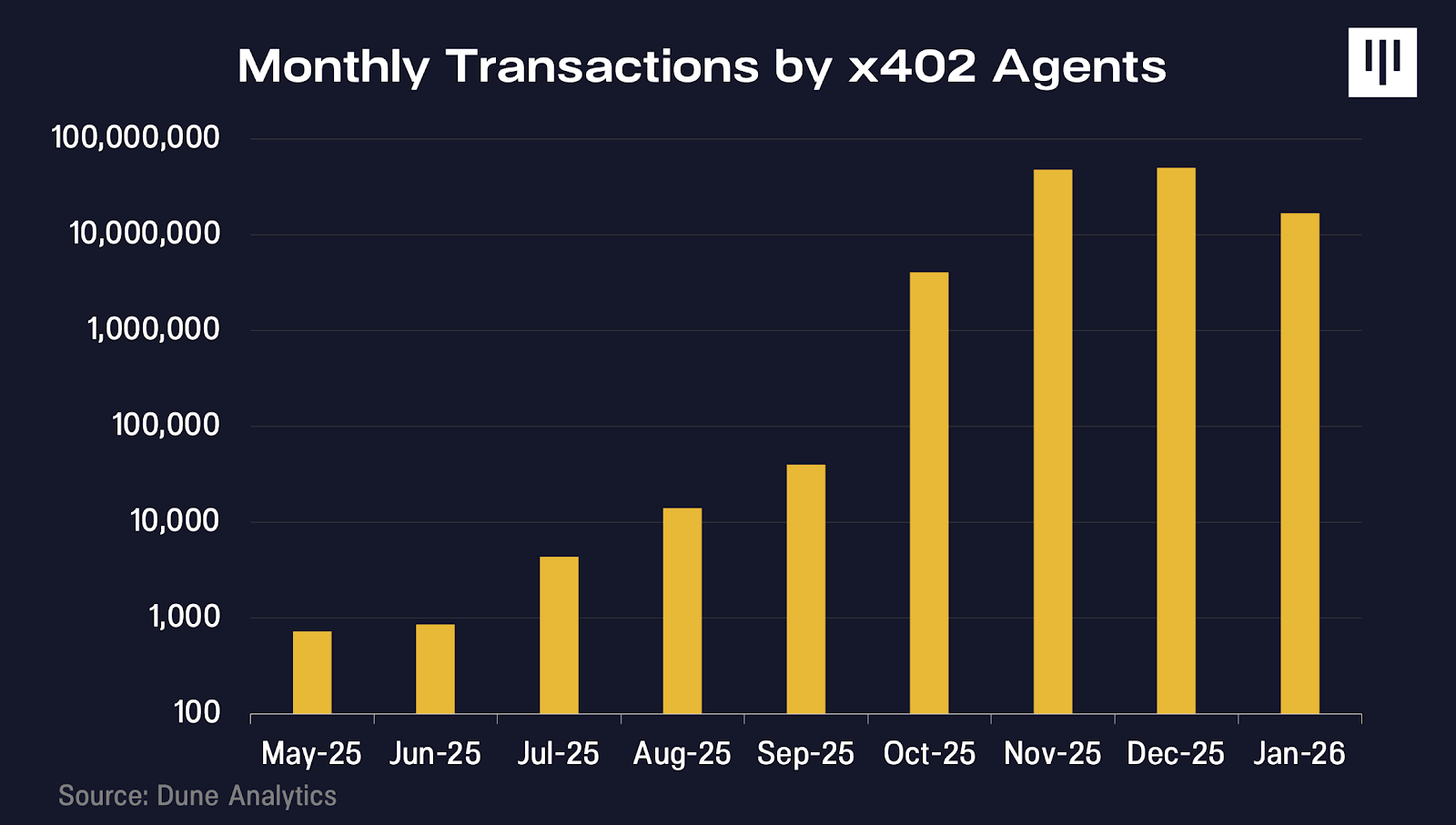

x402 是 Coinbase 開發的網路原生支付協議,讓 AI 智能體可即時支付數位資源,無需帳戶或繁瑣、高摩擦的身份認證。自 2025 年上線以來,交易量持續加速。

目前仍處於早期階段,現有案例多為方向性而非定論。但若投資者對 AI 創新充滿期待,卻忽略我們為何認為區塊鏈基礎設施將成釋放完全自主智能體世界的關鍵,便是疏忽。

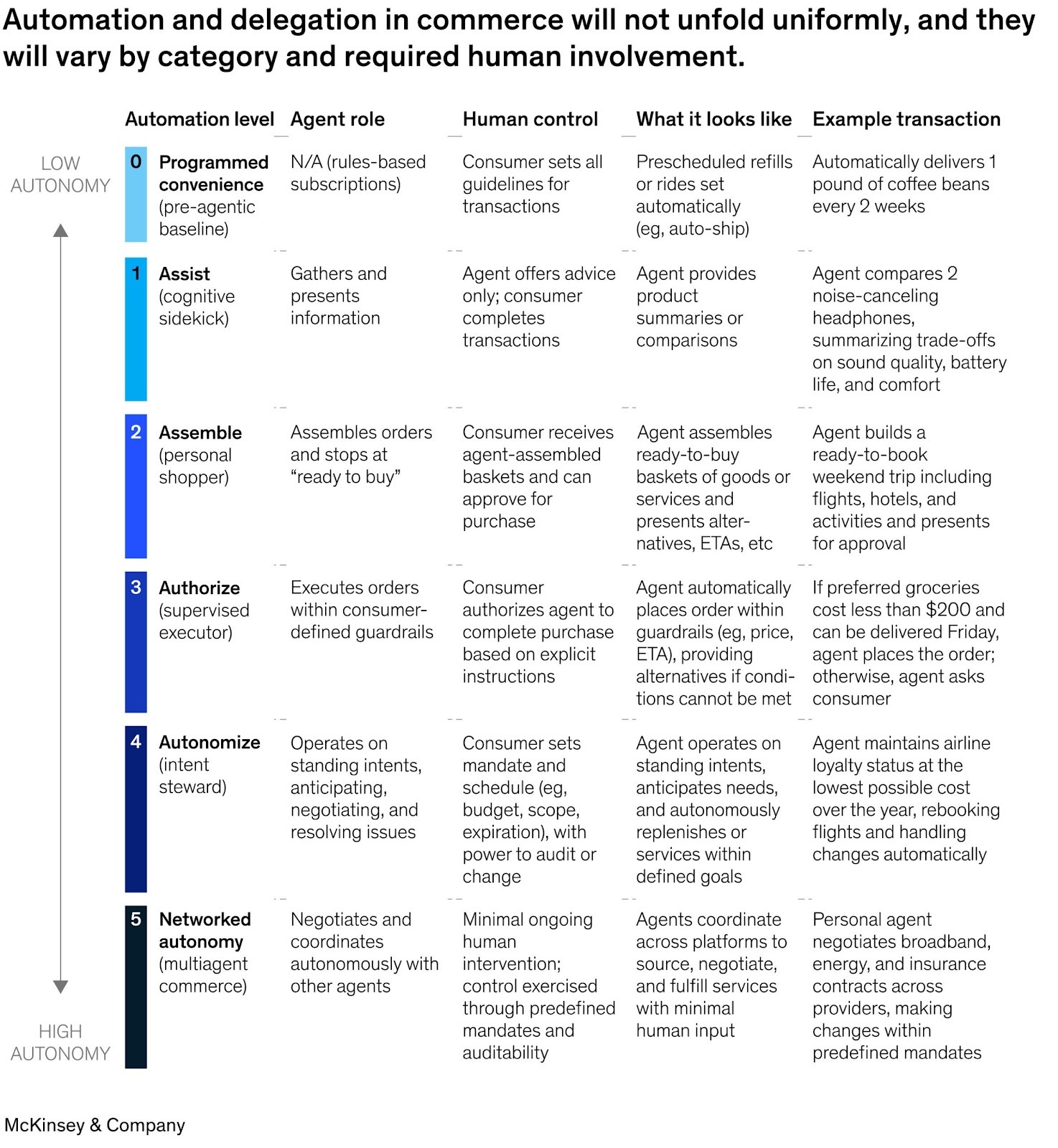

自主等級

許多人認為現階段 AI 智能體不需區塊鏈。短期確實如此,但這種觀點過於短視。

麥肯錫近期提出一套框架,描述 AI 商業六個自動化等級,從基礎訂閱輔助(等級 0)到完全自主的智能體間商業(等級 5)。關鍵在於,等級 0–4 並不需新金融基礎設施。每筆交易背後都有人類身份。用戶已在 ChatGPT、Amazon 或 Perplexity 認證並綁定信用卡。智能體交易時僅是人類代理,繼承其身份、支付憑證與法律地位。

此類商業基礎——共享支付令牌、拒付系統、詐欺偵測設施——已由 Visa 或 Stripe 實現,運作良好。

區塊鏈基礎設施在等級 5 及以上變得關鍵:智能體直接與其他智能體交易,無需人工指令;不存在可繼承的人類身份,支付必須程式化、條件化且以毫秒級完成結算;智能體需攜帶跨平台聲譽。

只要人類仍承擔經濟責任,傳統基礎設施可滿足需求。一旦智能體成為經濟獨立主體,約束條件將改變。

智能體金融

要理解價值如何積累,以及區塊鏈重要性,必須設想智能體 AI 的終極邏輯狀態。世界正邁向智能體不僅是人類助手,更是獨立經濟主體。部分智能體由企業或個人創建,另一些則由智能體自生,形成愈加獨立的系統,能自主推理、分配資本與交易,無需即時人工監控。

若沒有人類指定交易渠道(如銀行、Stripe、區塊鏈錢包),智能體會理性選擇能最大化速度、可靠性與全球覆蓋,並最小化摩擦與依賴的基礎設施。當另一選擇是開設銀行帳戶並在有限銀行營業時間等待 ACH 結算時,智能體自然會選擇無需許可、全天候的區塊鏈基礎設施。

我們認為有三大關鍵約束推動智能體採用區塊鏈基礎設施:

- 身份與存取:如何追蹤相互交易並註冊服務的 AI 主體唯一身份?傳統信用評分與詐欺偵測系統為具實體足跡、受司法管轄的人類設計,新聲譽體系該如何構建?

- 貨幣與支付:當智能體進行無數微支付、執行條件支付並大幅提升跨管轄商業需求時,需要什麼貨幣形式?智能體無法走進銀行開戶時,需要什麼帳戶類型?

- 最小化信任交易:AI 智能體如何避免需人工仲裁或其他中心化信任的糾紛摩擦,尤其當它們無法存取或選擇不存取這些系統時?

身份與存取

智能體能支付前,對方必須辨識其身份。

傳統身份系統為人類設計,依賴政府身分證、實體簽名等憑證,假設對方為法律上的自然人。

自主 AI 智能體並不具備這些條件。它無法走進銀行開戶或簽署法律合約。但若希望智能體自主交易,就需某種方式證明其合法性與授權能力。

若將智能體連接銀行帳戶,問題將急劇增多。如何對軟體進行反洗錢審查?智能體自主行動時責任如何界定?被操控時又該如何處理?

簡單場景下,智能體可繼承所有者憑證(如 ChatGPT Checkout)。但規模化後此模式將失效。多智能體需可分離權限與支出限額,違規行為必須隔離而非凍結所有智能體。這要求智能體擁有自身可驗證身份,而非借用人類身份。

此時,區塊鏈身份系統變得有價值。透過密碼學技術,智能體可證明受特定個人或企業授權,無需洩漏敏感資訊。可視為數位授權委託書,任何人、任何地點皆可即時驗證,無需律師或資料庫查詢。

如 Ethereum 的 ERC-8004 等新標準,提出鏈上註冊機制,智能體可建立可驗證憑證,並隨時間累積交易歷史與聲譽。完成數千筆無糾紛交易的智能體,與無歷史的新智能體差異顯著,聲譽可跨平台攜帶。

這至關重要,因信任是商業前提。商家花多年建設防止機器人與爬蟲系統。在智能體驅動經濟中,他們需找到讓合適機器人進入的方法。加密安全且可驗證身份無需人類擔保即可令商家安心。

可編程貨幣與微支付

傳統支付基礎設施為人類規模交易設計。購買咖啡或牛仔褲時,信用卡交易費(通常 2–3% 加約 0.3 美元/筆)無關緊要。

但智能體間商業規模截然不同。一個編程智能體可能單任務發起 10,000 次 API 呼叫,一個比價智能體可能查詢數百資料提供方。支付須以毫秒級、反覆進行,並以分厘計價。

信用卡網路並不適合此類行為。最低費用讓微支付無利可圖。詐欺系統會凍結高頻機器行為帳戶。交易速度遠低於高效區塊鏈協議。

穩定幣與可編程貨幣在此場景極具價值。鏈上交易可分割至極小單位,結算成本僅分厘。更重要的是,支付可編程且具條件性:僅當 API 回傳有效資料時支付 X,計算任務完成後釋放資金,服務消費過程中即時支付,而非預付未必用得上的容量。

可編程性提升資本效率。現今通常需預先儲值帳戶以供智能體存取新服務,需預估用量並提前鎖定資金。利用智能合約與鏈上抵押,智能體可證明償付能力,服務交付前無需轉帳。

區塊鏈賦予金融基礎設施智能體應有特性:自主、高頻、條件化、資本高效。

最小化信任交易

傳統商業將信任嵌入中介。支付處理方管理拒付,銀行提供結算擔保,法院裁決糾紛,合約最終依賴人類法律體系執行。

當跨管轄發生數十億筆低價值交易時,此框架變得低效。AI 智能體與其他智能體交易時,可能無法存取或選擇不依賴某司法體系。跨境執行緩慢、昂貴且不確定。

區塊鏈透過智能合約直接編碼執行規則,減少對這些易出錯信任體系依賴。例如,智能合約可程式化託管資金,僅於滿足預設條件時釋放。結算變成確定性而非拒付風險,規則透明、可預先驗證,無需法律救濟。

對大規模自主智能體而言,最小化對中心化中介與人工仲裁依賴能降低摩擦、提升可預測性,並讓商業以程式化方式擴展。低摩擦基礎設施可擴大經濟活動覆蓋面,讓傳統模式下無利可圖的業務變得可行。智能體商業在區塊鏈基礎設施推動下,有望加速全球 GDP 成長。

這只是起點

問題不是智能體商業是否到來,而是將運行於何種基礎設施。

隨著 AI 智能體成為自主經濟主體,全球經濟主體數量呈指數增長。智能體將需數位原生金融基礎設施,一套能處理程式化結算、高頻微支付、無需許可協調與最小化信任身份體系的技術堆疊。這些原則正是區塊鏈設計核心。

我們認為 AI 智能體快速普及是區塊鏈活動的強勁長期驅動力。已有跡象顯示此趨勢正發生,多數投資者可能低估這一價值創造機遇。

免責聲明:

1. 本文轉載自 [Panteracapital]。所有版權屬原作者 [Panteracapital]。如對轉載有異議,請聯絡 Gate Learn 團隊,我們將及時處理。

2. 免責說明:本文觀點僅代表作者本人,不構成任何投資建議。

3. 本文其他語言版本由 Gate Learn 團隊翻譯。除特殊說明外,禁止複製、分發或剽竊譯文。

分享

Sign Up

相關文章

新手

Arweave:用AO電腦捕捉市場機會

以點對點網路為例的分散式存儲創建了一個全域、無需信任且不可變的硬碟驅動器。Arweave是該領域的龍頭,提供具有成本效益的解決方案,確保持久性、不變性性和抗審查性性,這對於 NFT 和 dApp 不斷增長的需求至關重要。

2026-03-24 11:54:35

中級

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

AO建立在Arweave的鏈上存儲之上,實現了無限可擴展的去中心化計算,允許無限數量的進程並行運行。去中心化 AI 代理由AR託管鏈上,並由 AO 鏈上運行。

2026-03-24 11:54:38

進階

深度分析:AI和Web3能創造什麼樣的火花?

本文探討了人工智慧 (AI) 和 Web3 技術的快速發展及其整合的潛在價值和影響。AI 擅長提高生產力,而 Web3 通過去中心化改變生產關係。這些技術的結合帶來了數據分析、個人化使用者服務以及安全和隱私保護方面的創新應用。

2026-03-24 11:54:35

中級

思維網路:全面同態加密和重質押,讓AI專案安全觸手可及

Mind是一種AI重質押解決方案,通過靈活的重質押和共識安全的全同態加密,確保去中心化AI網路的代幣經濟和數據安全。雖然 EigenLayer 使用重質押來保護以太坊生態系統中的不同 AVS,但 Mind Network 使用重質押來確保整個加密生態系統中各種 AI 網路的共識。

2026-03-24 11:54:36

新手

關於GT-協議你需要了解的一切

GT Protocol是2024年最受矚目的人工智能產品之一,利用先進的人工智能技術創建獨特的人工智能交易工具。它可以用於CeFi、DeFi和NFT市場的人工智能投資組合管理、人工智能交易和投資方法,幫助人們輕松發現並投資於各種Web3機會。它已經吸引了數億用戶參與。

2026-03-24 11:55:16

新手

加密敘事是什麼?2025年熱門敘事盤點(更新版)

迷因幣、流動再質押代幣、流動性質押衍生品、區塊鏈模塊化、Layer 1、Layer 2(Optimistic Rollups與零知識Rollups)、BRC-20、DePIN、Telegram 加密交易機器人、預測市場以及RWA是 2024 年值得關注的加密敘事。

2026-03-24 11:55:41