鏈上資產管理金庫與通道

「 無論謊言如何編織,真相終將勾勒出光明的輪廓。

資產管理巨擘對鏈上 Vault 的關注日益升溫,DeFi 夢想邁向主流化的進程似乎正在加速。

這是最美好的時代:貝萊德大舉買進 $UNI 代幣,Apollo 承諾購買上億美元 $Morpho 代幣,華爾街整體看好 DeFi 的未來前景。

這也是最壞的時代:貝萊德、黑石及 Blue Owl 遭遇大規模贖回潮,Aave 創辦人警告華爾街正將 RWA 當作流動性退出管道。

危機總伴隨難得的抄底良機,面對未來資產價格膨脹,新興勢力怦然心動,對潛在的風險視若無睹。

不論稱之為 DeFi、RWA 或 Vault,鏈上金融必須一邊享受糖衣,一邊勇於反擊。唯有打破舊世界,才有機會建立新的伊甸園。

甚至可以將這顆甜蘋果具象化——無風險利率。

無風險利率之夢

「 以鏈上資產為基礎的穩定幣,建立無風險利率市場,才能在面對傳統資產管理巨頭時具備議價能力。

我們以一個核心問題作為討論起點:為何 DeFi 至今沒有無風險利率?

或者換言之,「美債」是如何成為 DeFi 基準利率的線性敘事。

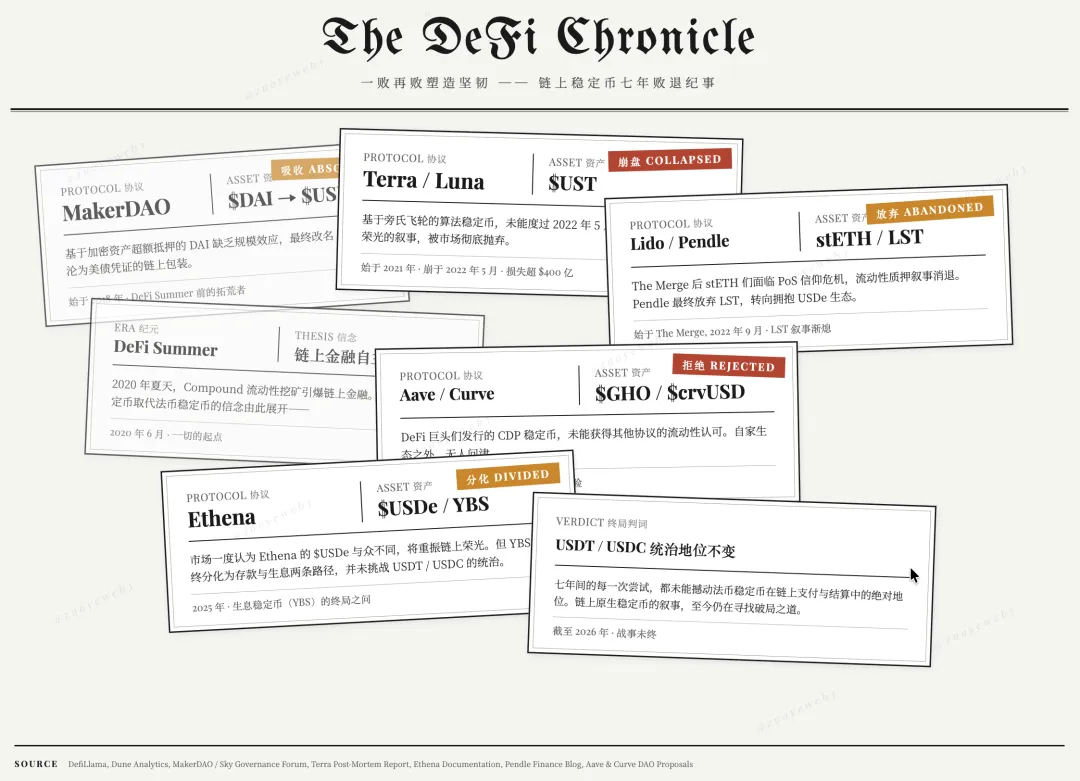

圖片說明:穩定幣演進編年史

圖片來源:@zuoyeweb3

圖片說明:穩定幣演進編年史

圖片來源:@zuoyeweb3

自 2020 年 DeFi Summer 為起點,歷經多次挫敗,造就了堅韌:

-

2018 年起步,基於加密資產的 DAI 缺乏規模效應,$USDS 最終成為美債憑證

-

2021 年起步,龐氏結構的 $UST 未能撐過 2022 年擠兌危機,重建算穩榮光的故事最終被遺棄

-

2022 年,The Merge 後 stETH 等面臨 PoS 信仰危機,Pendle 最終放棄 LST 擁抱 USDe

-

2023/24 年,Aave/Curve 等 DeFi 巨頭發行的 CDP 穩定幣未獲其他協議認可

-

2025 年,市場一度認為 Ethena 的 $USDe 與眾不同,能重振鏈上榮光,但生息穩定幣最終分化為存款與生息活動,並未撼動 USDT/USDC 在各自領域的霸主地位。

事實已非常明確,不是 USDT 吞噬用戶利潤,而是 DeFi 選擇了 USDT/USDC 的規模效應。

以 3,000 億美元創造的國債利潤,換得整體市場的交易基礎,DeFi 與加密市場並不算吃虧。

但這背後的代價是什麼?

代價並非生息穩定幣挑戰者所指的 Tether 獲利的邪惡,或是 Coinbase 與小特朗普批評銀行業禁止生息的自私。

DeFi 所承受的苦果在於美債作為無風險利率,經由穩定幣傳導到鏈上,然而美債屬於美國政府資產,其運作全然不顧鏈上利益。

這也是代幣經濟學破產的根本原因:UNI 依賴 A16Z,A16Z 依賴美元融資,美元即美債的化身,UNI 只是美債的四階導數,既然如此,為何不直接買美債,還能省掉中間商利潤。

美債是 DeFi 的事實基準,但 DeFi 只能被動承受,無法與其雙向互動,這正是一切幸福或痛苦的根源。

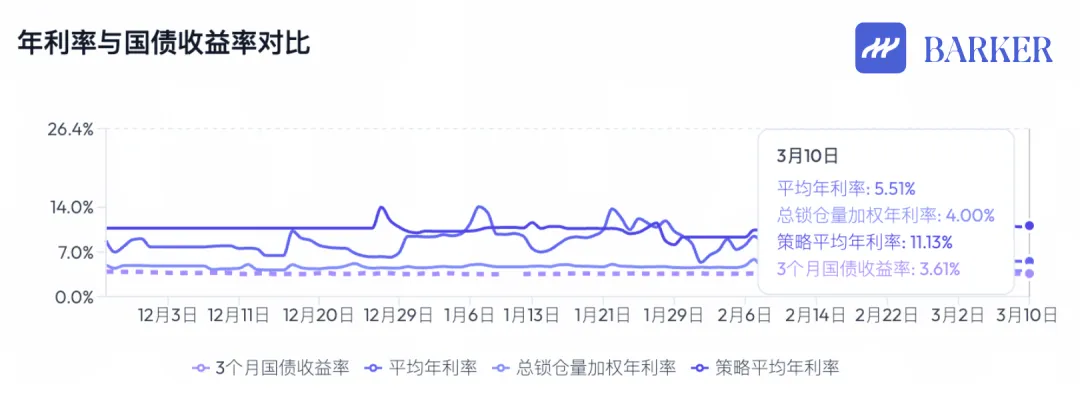

圖片說明:鏈上穩定幣年化收益與美國國債對比

圖片來源:@BarkerMoneyX

圖片說明:鏈上穩定幣年化收益與美國國債對比

圖片來源:@BarkerMoneyX

拯救 DeFi 的努力從未止步,雖然代幣經濟學破產與 DAO 治理崩潰,DeFi 的整體方向依然明確:

-

固定利率投融資、公認風險分級體系、無抵押信用借貸——下一階段市場主軸,蘊藏某種全民化產品的雛形;

-

公鏈、交易所、DeFi 協議的擴張期已結束,新的應用形態將集中於 Vault(金庫),雖暫無法斷定 Vault 就是全民化產品的最終形態,但這無疑是新階段的起點。

需要注意的是,公鏈、交易所只是退出價值捕捉的核心地位,並非走向歸零;其資產價格膨脹期已結束,未來僅有線性、平穩的成長。

這也呼應 UNI 與美債的遞進關係,Aave/Morpho 更貼近資產管理本質,雖然敘事空間有限,卻是產業不可或缺的基石。

真正的明星產品,必然是建立於公鏈與 DeFi 協議之上,面向大眾、以 RWA 分散資產、能引發資產價格膨脹機制的 Vault。

面向大眾,Curator 們選擇與交易所結盟,Morpho 透過 Stakehouse 進軍 Coinbase,Aave 則藉由 Metamask 等 U 卡拓展 C 端用戶。

在 RWA 資產方面,Curator 聯合 Galaxy 等機構託管方,不斷於加密資產與現實資產間靈活調度,例如 Grove 購買 Galaxy 的 CLO 債券。

但目前仍缺乏能真正引發價格膨脹機制的 Vault。即便在本輪資管大規模上鏈之前,貝萊德的 BUILD 代幣已經上線,Circle 的 USYC 也支援生息,卻都無法複製自身的成功。

Vault 沒有自有代幣並非關鍵,資產價格膨脹是一套機制。美股、房地產、債券、鬱金香、顯示卡與 Mac Mini 都有自身的價格週期,現階段的 Vault 只剩生息黑箱,始終無法解決兩大核心問題:

-

高收益究竟從何而來?

-

高風險究竟如何處理?

通往新金融體系

「

通道型態仍在演進,Vault 並非終點。

加密產業演進極為迅速。直到今年以前,我們從未想像過全球金融體系真的會上鏈,但如今這已成為無可否認的現實進行式。

尚未到慶祝時刻,RWA 仍僅作為資金來源,Vault 依然只是無趣的存款遊戲,各式 Curator 尚未展現品牌效應,Veda 這類白標 Vault 高度接近 SaaS,營運方 Curator 只賺管理費。

這遠未觸及價格膨脹的想像空間。若傳統 2 兆美元規模的資管都經歷週期性煎熬,Vault 能否承受更是難以預料。

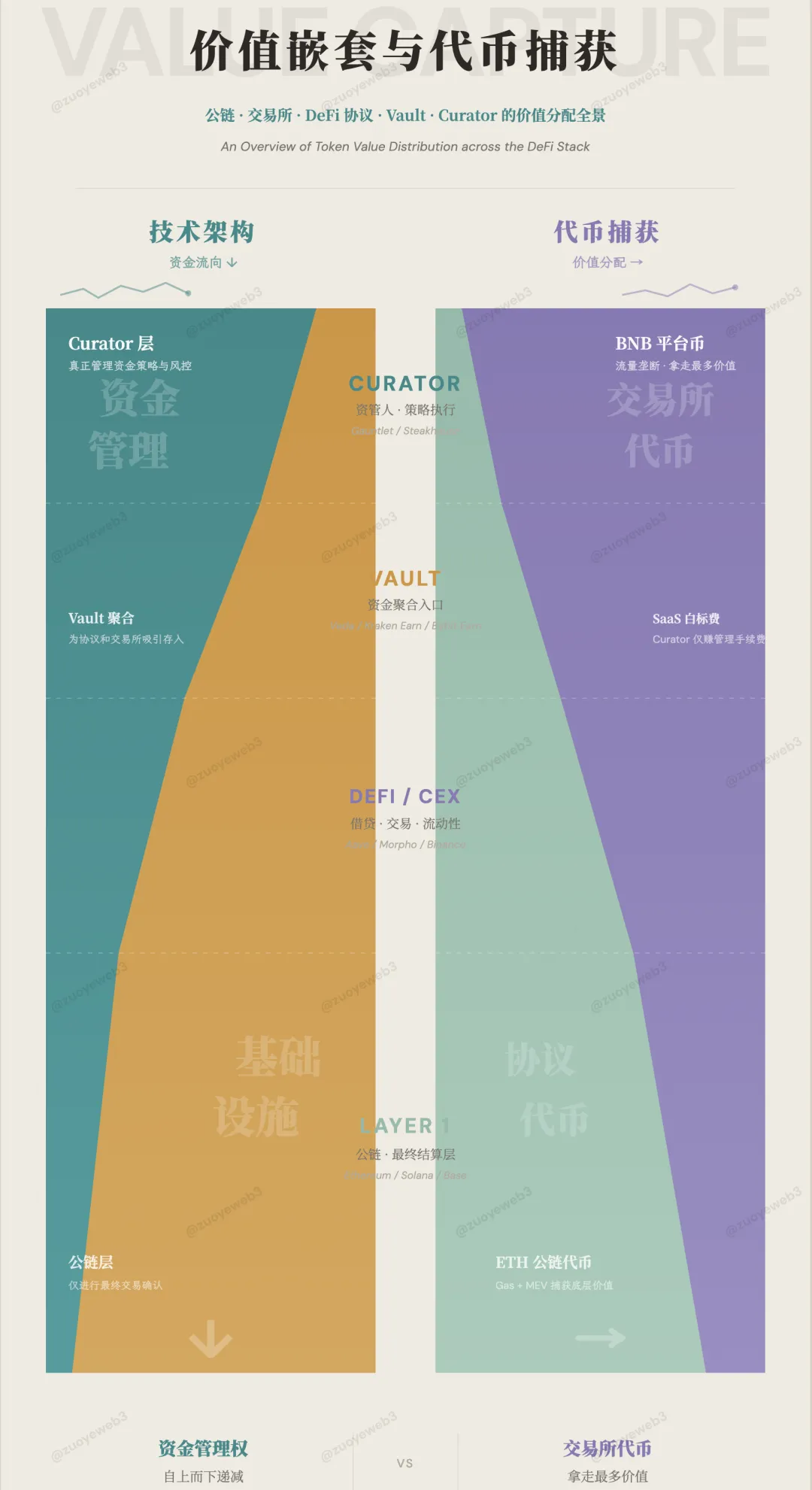

圖片說明:資金流向與價值分配

圖片來源:@zuoyeweb3

圖片說明:資金流向與價值分配

圖片來源:@zuoyeweb3

資管上鏈不是短暫的情緒驅動。某種程度上,這與銀行業的 IOE 類似,不可能倒退回紙本時代。甚至 Spark 開始統一計算 CEX/DEX 持倉調整保證金,DeFi 成為 TradFi 的下一步。

Vault 在吸收足夠多資金後,是否能引發無風險利率的建立,是本輪週期最關鍵的博弈。

在過去的 DeFi Summer 時期,TVL 是決定性指標,資金量映射代幣的暴富係數,造就的挖礦熱潮延續至撸毛、工作室與 Binance Alpha,核心邏輯都是「項目方需要更多資金支撐代幣成長」。

然而 Vault 首次出現存款需求極大,卻無法支撐自身代幣價格的困境。即使 Morpho 搶佔 Aave 更多市場份額,也無法引發代幣暴漲。

進一步來看,Hyperliquid 相較於幣安,Lighter 相較於 Hyperliquid,市場規模與代幣價格出現巨大倒掛,這是 DeFi 前所未有的劇變。

一方面,舊有基礎設施仍持續吸血。例如上幣效應消失後 $BNB 理應下行,但 CEX 仍比整個鏈上+DeFi 用戶量龐大。諷刺的是,交易所才有散戶,Aave、Morpho 等 DeFi 協議早已成為少數專業人士的領域。

在這樣的背景下,Vault&Curator 的高風險源自於程式碼與結構:

-

Curve 不可變合約的程式語言出現漏洞,xUSD 團隊自行增發

-

Aave 終結了 DAO 與開發團隊的表面和諧,Re7 重創鏈上資管信譽

同時,Vault&Curator 的高收益究竟來自何處?

可以確定並非監管套利、HLP 等手續費或代幣激勵,但許多人仍執著於上述三者,認為傳統金融的合規體系造就了大而不倒的信譽。

全然忽視了代幣經濟學早已破產,而 Vault 存款量卻持續增長,Sky 也已深度整合進 Morpho 體系,Aave V4 的未來同樣走向機構化與模組化。

此外,本文始終強調 Vault 的資金規模尚未引發價格膨脹機制,這才是 Vault 的結構性困境。

Vault 的收益,實質來自全球市場的交易效率。若 CEX 不提供特定 Vault,資金便會轉向鏈上配置,人格化的 Curator 剛好適合周旋於多元人群之間。

即使如美股這樣的 TradFi 全球市場,也需面對冗長的開戶、交易時段及流程限制。難道美股逐步開放全天候交易、DTCC 上鏈也是為了套利?

最後的問題是,究竟什麼樣的機制能引發資產價格膨脹,讓 Vault 沉澱資金締造市夢率傳奇?

換言之,Vault 與資產價格膨脹之間,缺了什麼?

缺通道,缺乏資金互相耦合的管道,Curator 的人格化阻礙了 DeFi 樂高式的可編程性。

目前,CEX 充當著資金交織的占位符角色,依然是資金流動最快的場域。

以 Perp DEX 的進化為例,搶佔 CEX 合約市場份額、RWA 資金來源,皆在爭奪 CEX 市場。

CEX 只能依賴存量,自己也無法解決用戶增長問題,更遑論協助 Vault 擴展至億級用戶。Vault 啟動時多採貼牌模式,未來終將自建超級工廠。

我推測通道將會演化為某種 Broker 產品形態。

在高度社會分工下,交易所這類集出入金、交易、託管與清算於一身的 Super App,將逐步分業經營。幣安在阿布達比 ADGM 合規框架下的三塊分割即為典型。

如此可徹底提升資金處理的專業度,結合區塊鏈的統一帳本體系,並需 Vault&Curator 居中協調。

參考 Robinhood、Trade Republic 等 Neobroker,吸引年輕化、零售化用戶參與專業交易,進而搭建資管、理財等業務形態。以穩定幣為前端、Curator 管理 Vault 的模式將更為高效。

總結來說,幣安壟斷資金流,BNB 獲得最強賦能,未來由 Broker 負責資金交互,無論是資產形式或純業務流都足以創造暴利——Robinhood 其實就是暴利做市商的小馬甲。

結語

「

相較於程式碼與交易,監管和代幣反而更顯穩定。

私人信貸與 RWA 循環暫告終止,402 號文的搶發帶有預言意味。DeFi 並非不能作為流動性退出通道,而是缺乏資產價格膨脹的機制。

-

資管 ≈ Aave/Morpho,將逐步如同公鏈,完成歷史使命,長期存在,但僅有規模成長,代幣價格趨於穩定;

-

Vault&Curator ≈ 明星基金經理,正快速拓展客群並壟斷市場,巨頭化已有初步跡象,能否持續捕捉高價值仍待觀察;

-

通道 ≈ CEX(暫時),反而最具創新空間,便利資金自由流動,總會獲得最高報酬。

高效率的全球市場,已經在不依賴傳統代幣的公鏈上運作,這將是下個時代的課題,每個人都必須做出回應。

聲明:

-

本文轉載自 [佐爺歪脖山],著作權歸原作者 [佐爺歪脖山] 所有。如對轉載有異議,請聯繫 Gate Learn 團隊,團隊將依相關流程儘速處理。

-

免責聲明:本文所表達之觀點僅代表作者個人立場,不構成任何投資建議。

-

文章其他語言版本由 Gate Learn 團隊翻譯,未經註明 Gate 不得複製、傳播或抄襲經翻譯之文章。

分享

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

FIT21“21世紀金融創新與技術法案”的詳細分析

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯