一、引言:為什麼「NFT 已死」與「NFT 將重生」的說法都過於簡化

近年來,NFT 經歷了典型的新技術週期:概念爆發、資本追捧、估值過度、情緒回撤,最終進入理性重建。

因此,兩種常見觀點都不夠精確:

-

「NFT 已死」忽略了技術層面的積累。即使交易額較高峰明顯回落,NFT 作為鏈上確權與轉讓標準並未消失,反而在工具鏈、錢包適配、跨鏈索引、數據接口等領域更加成熟。

-

「NFT 將全面回歸」則過於樂觀。需求不會自動回到歷史高點,缺乏真實使用場景和現金流支撐的項目,仍將在低流動性環境下持續出清。

更合理的理解是:NFT 正從「資產類別敘事」轉向「數位權益基礎設施」。它不再單純代表某類圖片資產,而是一種通用承載層,用來表達「誰擁有什麼權利、何時可用、如何轉移、如何結算」。

二、市場結構重估:從總量退潮到分層繁榮

在泡沫消退後,觀察 NFT 市場不能只看總成交額,更要關注結構:

-

頭部資產與尾部資產分化明顯,交易深度集中於少數集合;

-

不同公鏈生態呈現功能分工,用戶與資產跨平台遷移頻率提升;

-

一級發行(mint)熱度下降,但二級流通中的「高品質、高確定性權益」資產相對抗跌;

-

交易行為從「廣泛投機」轉向「事件驅動、流動性驅動」。

這代表行業評價指標必須升級。過去以「地板價上漲」解釋一切,現在更應關注:去重活躍錢包數、掛單深度、成交持續性、版稅執行率、平台遷移成本、真實留存與復購等指標。

只有這些指標改善,行業才會進入可持續增長,而非短期反彈。

三、平台競爭新模式:交易平台正轉型為「流量與結算中間層」

無論是 OpenSea、Magic Eden,或各鏈原生市場,近年共同趨勢是:

「單純撮合交易」的利潤空間被壓縮,平台必須向上游和下游擴展能力。

-

上游涵蓋發行與工具:Launchpad、合約模板、身份與白名單、創作者數據面板。

-

下游則是結算與分發:跨鏈聚合、支付通道、推薦系統、API 服務、風控與反欺詐。

這說明平台價值正從「收取手續費」轉向「降低全鏈路摩擦」。在低費率競爭環境下,能留住用戶的不是口號,而是更低交易成本、更高執行效率、更穩資金安全與更優發現機制。

未來頂尖平台更像「內容與資產的鏈上基礎設施服務商」,而不是傳統的「交易網站」。

四、價值錨點轉移:從稀缺敘事到權益現金流

NFT 第一階段主要依賴「稀缺性與社區共識」;第二階段則需回答「權益來源與價值兌現方式」。

可持續價值通常來自三類錨點:

-

使用權:如遊戲道具、門票、數位通行證,持有即享有消費能力;

-

收益權:如版稅分成、收益返還、會員權益折扣,持有與現金流或成本節省相關;

-

治理權/參與權:如社區投票、內容共創、活動優先權,持有即具備組織參與資格。

當 NFT 能將「權利對象、行權條件、可轉讓規則」鏈上化,其估值將不再完全依賴情緒,而是接近「權益資產定價」邏輯。

這也解釋了市場降溫後,仍持續保留部分高品質項目:它們具備可解釋的權利結構,而非單一敘事。

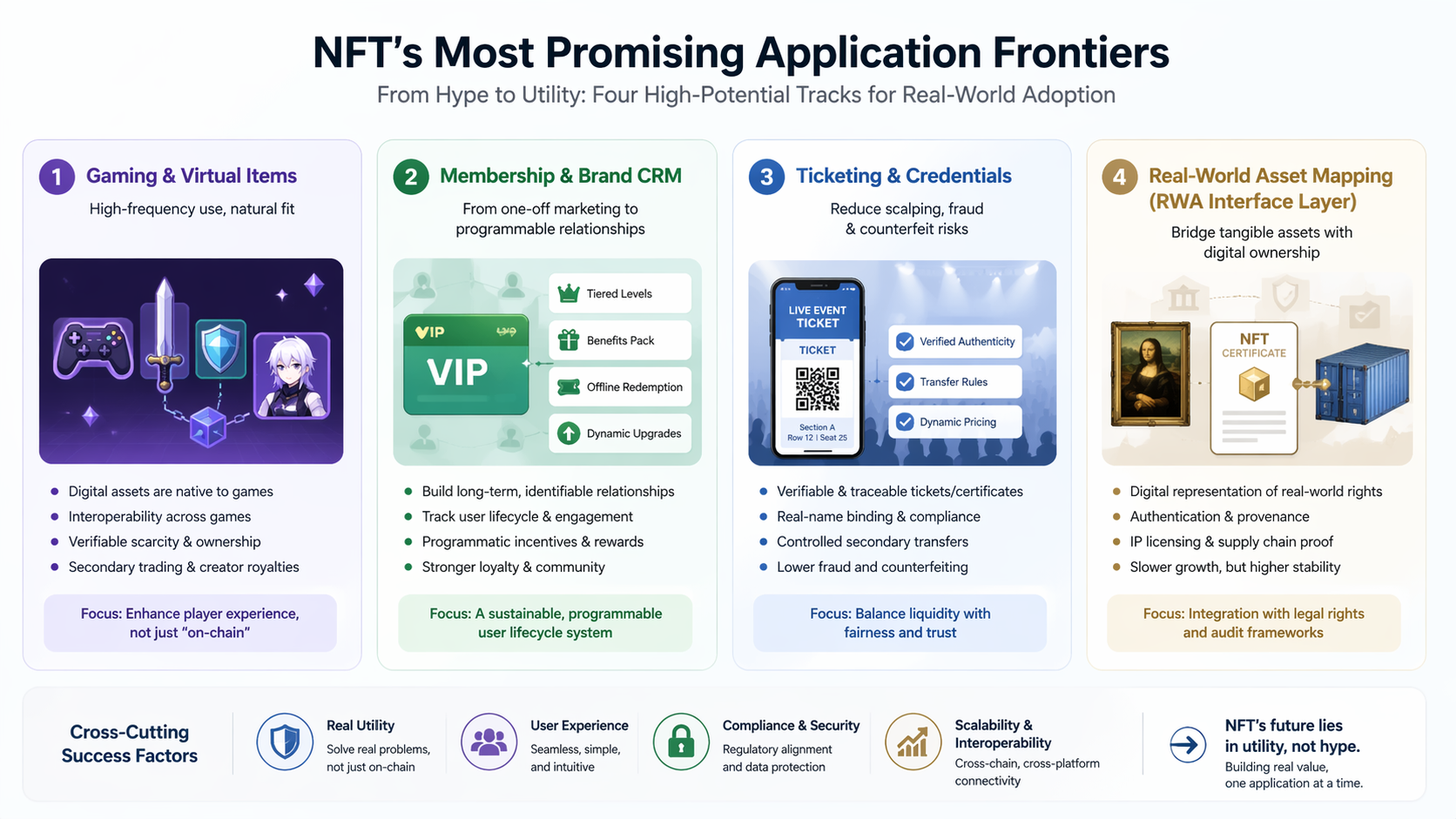

五、最可能跑出的四條應用主線

遊戲與虛擬物品:高頻使用場景天然適配

遊戲是 NFT 最具落地潛力的領域之一。原因明確:資產原本就數位化、用戶具備交易習慣、身份與道具天然需要可驗證記錄。

關鍵不是「是否上鏈」,而是能否提升玩家體驗:跨遊戲互操作、可驗證稀缺、二級流通權益、創作者分潤。

會員與品牌 CRM:從一次性行銷到可編程關係

品牌與內容方愈發重視「可持續用戶關係」,而非一次性空投。NFT 會員若能綁定等級、權益包、線下核銷與動態升級,就可能成為長期 CRM 容器。

核心不在於發一個徽章,而是打造「可識別、可追蹤、可激勵」的用戶生命週期體系。

票務與憑證:有效降低黃牛與偽造成本

活動票務、培訓證書、賽事權益等領域,NFT 的可驗證與可追溯特性具備現實價值。

若結合實名映射、二級轉讓規則與動態定價,可在保障流動性的同時,抑制惡性倒票與偽造。

現實資產數位映射(RWA 接口層)

更長期來看,NFT 可作為某些現實權益的數位憑證層,例如收藏品鑑定、供應鏈證明、IP 授權記錄等。

這類場景增長較慢,但一旦與法律確權、審計流程打通,穩定性往往高於純情緒驅動資產。

六、技術棧演進:決定 NFT 能否主流化的關鍵變數

技術本身並非瓶頸,體驗才是。未來 3-5 年,影響產業上限的關鍵包括:

-

帳戶抽象與無感簽名:降低新用戶錢包門檻;

-

多鏈與跨鏈消息標準:減少流動性割裂;

-

可編程版稅與分潤模組:提升創作者激勵可預期性;

-

數據可索引性與實時 API:讓應用層如 Web2 一般快速迭代;

-

安全與審計自動化:降低合約及釣魚風險。

誰能將「複雜性」隱藏於底層,誰就有機會將 NFT 從加密原生用戶帶向大眾市場。

七、監管與合規:產業天花板與估值折現率的核心變數

NFT 行業的長期估值,根本受兩項不確定性影響:監管定性與執法尺度。當項目涉及收益承諾、回購機制、分紅表述時,可能引發更嚴格合規要求。

因此,未來頂尖參與者將持續投入於:

-

KYC/AML 與資金來源審查;

-

市場操縱與洗售交易識別;

-

知識產權與版權授權鏈路留痕;

-

消費者保護與資訊揭露標準化。

在機構資金視角下,合規能力不再是「加分項」,而是「入場門檻」。誰能降低法律不確定性,誰就能降低資本折現率並吸引長期資金。

八、商業模型再設計:創作者、平台與用戶利益再平衡

早期 NFT 的核心矛盾在於:用戶希望低費率,創作者希望持續版稅,平台希望維持營收。未來更可能出現「多層次收費 + 價值分配可配置」模型,例如:

-

交易費下降,但數據服務、發行工具、行銷服務收費提高;

-

創作者版稅從「強制統一」轉向「條件觸發 + 社區協商」;

-

用戶透過質押、任務、貢獻行為獲得費用返還或權益加成;

-

平台透過 API、結算、託管、風控向 B 端收費,降低對純交易手續費依賴。

這意味著 NFT 商業化重心正從「買賣差價」轉向「服務價值」。

九、未來三種情境(2026-2030)

情境 A:溫和增長(機率較高)

產業維持中速發展,熱點分散,平台與項目持續出清。

價值主要由遊戲、會員、票務及頭部 IP 推動,整體波動仍在,但極端泡沫減少。

情境 B:基礎設施突破帶動擴張(中等機率)

若錢包體驗、支付入口、合規框架同步改善,NFT 有望迎來新一輪增長,但形態更偏向「應用內資產化」,而非單一交易市場狂熱。

屆時增長來源將更像 SaaS 與消費互聯網結合,而非純資本敘事。

情境 C:監管收緊與流動性萎縮(不可忽視)

若全球主要市場對相關權益表述採高壓審查,且宏觀流動性偏緊,產業恐長期低迷,僅少數高確定性場景存活。

即便如此,NFT 作為技術標準仍會在企業內部與垂直場景持續應用。

十、結論:NFT 不再是單一賽道,而是一層能力

NFT 的未來,不取決於能否重現上一輪價格神話,而在於能否成為「數位世界的權利表達標準」。當產業從講故事轉向產品落地,從追逐估值轉向交付權益,NFT 才可能真正邁入成熟期。

-

對投資者而言,核心問題是「這項權益是否具備持續需求與退出流動性」;

-

對項目方而言,核心問題是「能否建立可驗證、可兌現、可持續的用戶價值」;

-

對平台而言,核心問題是「能否以更低摩擦連接發行、流通、結算與合規」。

因此,更精確的判斷是:NFT 不會消失,而是去除神話色彩;不是回到過去,而是進入下一階段。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

最後與當前牛市中的 NFT 和模因幣

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯