從「不願延長」到「無限期延長」的公開資訊拼圖

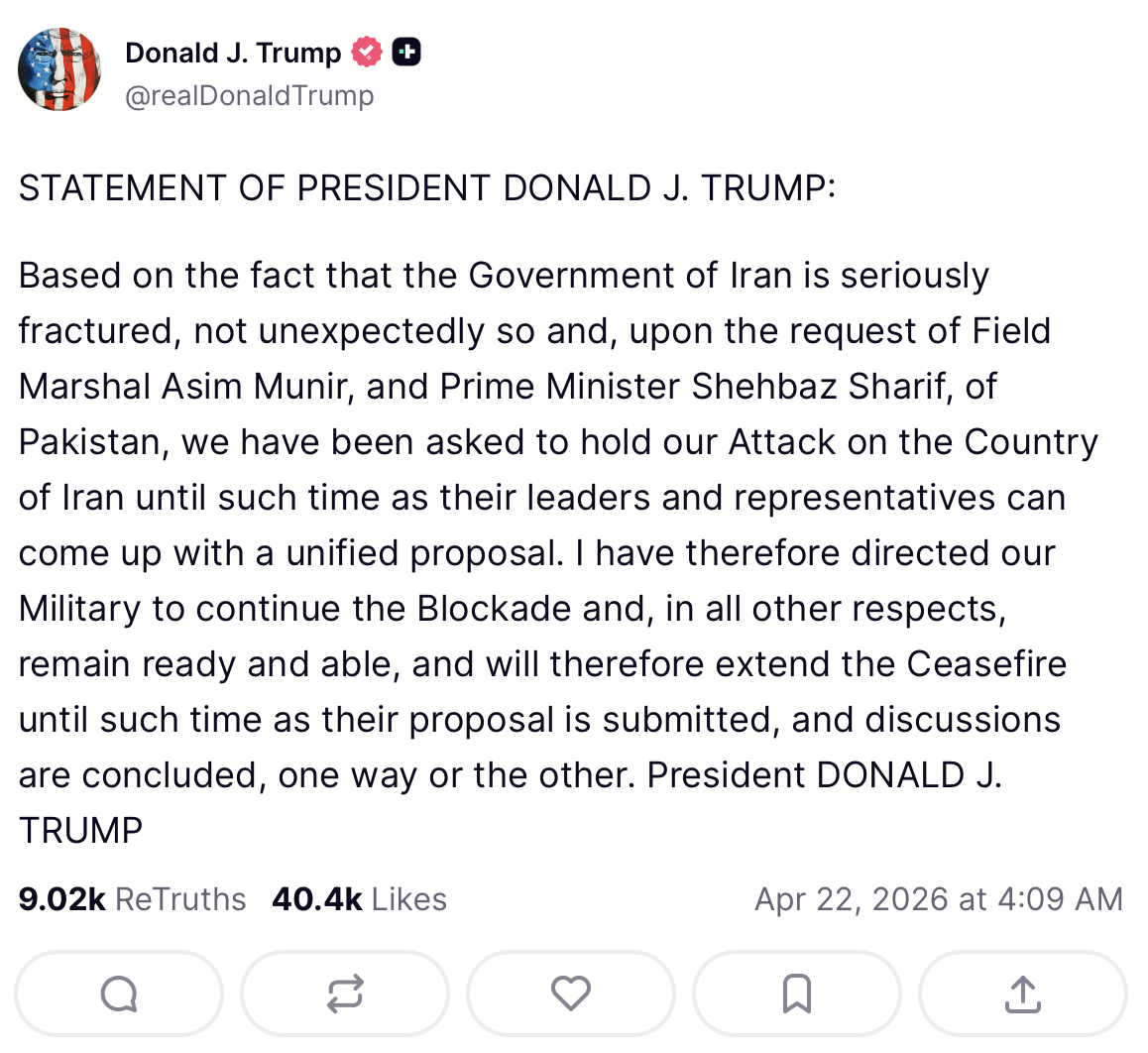

2024 年 4 月 22 日上午,特朗普於 CNBC《Squawk Box》電話連線中,針對美國與伊朗局勢釋出強硬訊號:他公開表達對延長停火的負面態度,並強調美方仍保有軍事選項與行動準備。數小時後,他於 Truth Social 發布貼文,宣布停火將無限期延長,並將此決策與「伊朗提交方案、相關討論以某種方式結束」等條件性敘述綁定。

從資訊傳播與市場反應層面來看,這種「上午強硬、下午緩和」的公開節奏,顯著推升日內波動率:風險偏好資產常在「尾部風險下修」的交易中反彈,而避險及通脹對沖敘事則可能出現階段性回吐。須強調,本文僅根據公開報導與常見市場機制進行分析,並不構成任何投資建議。

同時,多家國際通訊社及主流媒體補充了更細緻的「並行現實」:停火措辭的更新,並不代表海上封鎖與軍事戒備同步解除。美聯社(Associated Press)等媒體指出,延長停火與維持對伊朗港口的封鎖壓力可同時存在,這將直接影響市場對「緩和」究竟是全面降級,還是僅降級衝突、升級制裁或封鎖型施壓的判斷。

條件結構:停火延長、海上封鎖與會談安排的「並行施壓」

若將本輪博弈抽象為一份「條款表」,結構將更為清晰:

- 停火層面:降低直接交火與空襲升級的機率,為外交接觸爭取時間窗口。

- 封鎖 / 禁運層面:持續壓縮伊朗的貿易及財政迴旋空間,令談判在不利條件下進行。

- 會談層面:二輪會談能否落實、雙方代表團是否出席、議程是否可控,是判斷「緩和是否可持續」的關鍵指標。

據 BBC 等報導,特朗普宣布延長停火前後,外交節奏並不順暢:如副總統 JD Vance 前往巴基斯坦行程延後、伊斯蘭堡會談推進受阻,伊朗方面對「在威脅陰影下會談」表達拒絕或強烈保留。這類資訊將削弱市場對「確定性緩和」的線性預期,令定價更趨反覆博弈。

巴基斯坦角色:第三方台階、議程設計與可信度約束

特朗普在公開敘述中,將延長停火與**巴基斯坦總理謝里夫(Shehbaz Sharif)及軍方高層(如陸軍參謀長 / 國防體系要角)**的出面請求相聯繫。對國際市場參與者而言,這一敘事至少蘊含三層意義:

- 台階供給(face-saving):第三方請求為政策調整提供「外部理由」,降低美方在話語上被視為單方面退卻的成本。

- 中介可信度(broker credibility):中介方能否同時約束溝通步調、傳遞可信承諾、避免資訊失真,將直接影響風險溢價的穩定性。

- 區域政治外溢:南亞與中東安全議題在能源、航運與資本流動上高度耦合,市場常同步交易霍爾木茲風險與更廣泛的地緣不確定性。

因此,巴基斯坦的斡旋並不等同於「衝突結束」。它更像是在高風險視窗期,為各方提供可繼續報價的談判桌;桌邊條件(封鎖、制裁、軍事姿態)仍可能主導資產價格主趨勢。

政策溝通與市場貼現:高頻表態、條件綁定與「可驗證承諾」

在高壓地緣視窗下,領導人透過電視訪談與社交平台同步發聲,顯著加快資訊傳遞速率並擴大解讀分歧。與「人格化標籤」相比,更貼近交易與風控實務的視角,是將公開言論視為信號(signal)與雜訊(noise)的混合體,並以可觀察變數進行二次驗證。

從資訊經濟學角度,市場參與者通常會對高頻、方向搖擺的表態上調貼現率:同一句「延長停火」,若同時伴隨封鎖延續、會談延後、代表團缺席等硬資訊,資產價格更可能反映衝突降級的不完全性,而非線性外推的「和平紅利」。

針對加密與廣義風險資產,更值得關注三大機制:

- 信號一致性(cross-asset consistency):若風險資產反彈但油價、航運保費、主權 CDS 等未同步緩和,往往代表市場存在分層定價或短線擁擠交易,後續更易回吐。

- 流動性與槓桿結構(microstructure):永續資金費率、未平倉合約、清算分布與現貨溢價,會將宏觀消息放大為短週期波動;這類波動未必改變中期敘事,但會影響執行成本與風控參數。

- 制度性約束的可觀察代理(verifiable proxies):如會談是否實際舉行、封鎖執行強度是否變化、軍事部署是否出現可驗證調整。市場最終更信任這些「可核對事實」,而非單次措辭強度。

因此,與其將政策溝通簡化為「鴿/鷹二元」,不如視為一個貝葉斯更新過程:新資訊到來時,參與者會同步更新對「戰爭機率」「僵持機率」「制裁 / 封鎖強度」的權重。對加密這類高波動、高槓桿資產,真正決定波動中樞的,往往是權重切換速度,而非口號本身。

市場影響:油市、權益風險溢價與加密資產的高 Beta 外溢

於公開資訊與市場敘事層面,本輪消息視窗常見的價格傳導鏈如下:

- 地緣尾部風險短期下修:停火延長降低「立即大規模升級」的主觀機率,全球權益與加密風險偏好同步改善。

- 油價與通脹預期聯動:若市場同步交易「供應衝擊緩和 / 航運風險下降」,油價下跌可壓低短期通脹疑慮,進而利多利率敏感資產。多家行業媒體於消息視窗報導風險資產反彈與油價劇烈波動等現象,實際幅度仍以交易所與官方行情為準。

- 槓桿與擁擠交易:若市場於截止日前偏空或過度對沖,利多兌現階段可能出現空頭回補與清算,放大短線漲幅。

最新行情:BTC 仍處「宏觀博弈區」,消息驅動放大日內波動

圖源:Gate 行情頁面

BTC 在此類視窗常作為宏觀風險資產的 Beta 指標:風險偏好邊際改善時,短線反彈更快;但若利率路徑(尤其美聯儲降息預期的波動)同步擾動,漲幅也可能迅速回吐。截止 2026 年 4 月 22 日,BTC 價格約 77,000-78,000,若再疊加 ETF 淨流入回暖,情緒修復將更具延續性,但仍需以成交量與結構驗證。

ETH、L1 / L2 及山寨幣則常出現結構分化:除系統性因子外,還受鏈上活躍度、生態激勵、代幣解鎖及流動性深度影響,與 BTC 的短期相關性並不穩定。

後市展望(偏機制,不預測點位):

- 緩和交易多體現在尾部風險下修與短線反彈,需區分「事件驅動」與「趨勢確認」。

- 關注槓桿與清算風險(永續費率、擁擠方向),避免將波動誤判為確定性突破。

- 以風險預算為首要:預設止損與倉位上限,遠勝於追逐整數關卡。

(行情區間取自公開媒體報導口徑,盤中以交易所聚合行情為準;本文不構成投資建議。)

前瞻風險:談判破局、信號誤讀與波動率再度升高的可能路徑

即使停火延長,以下風險仍可能使市場從「緩和交易」回到「升級交易」:

- 談判僵局:伊朗拒絕代表團會談,或堅持將封鎖解除作為前提,將使「口頭緩和」與「實際摩擦」持續背離。

- 誤判與意外風險:海上對峙、封鎖執行過程的摩擦事件,可能在數小時內重寫風險定價。

- 政策反覆:Truth Social 及電視採訪的高頻表態,將持續增加雜訊;對量化與主觀策略而言,關鍵在於建立可驗證的硬指標(如會談是否舉行、封鎖是否變化、軍事部署是否調整)。

總結而言,本次事件對加密市場的核心影響,不在於「特朗普是否典型」,而在於市場如何分線定價停火、封鎖與會談三大主軸:短期風險偏好修復可快速發生;但倘若三線長期分化,風險溢價將反覆進出,波動率中樞未必系統性下移。對參與者而言,與其押注單一話術,不如持續追蹤可驗證條件與跨資產一致性(油、股指、美元流動性、加密永續資金費率及清算數據),以更工程化方式管理不確定性。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

3074傳奇後對以太坊治理的思考

錯誤的鉻擴展程式竊取分析

最後與當前牛市中的 NFT 和模因幣